ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

สัญญาณ VIP

ทั้งหมด

ทั้งหมด

สหราชอาณาจักร ดุลการค้า (ต.ค.)

สหราชอาณาจักร ดุลการค้า (ต.ค.)ค:--

ค: --

ค: --

สหราชอาณาจักร ดัชนีอุตสาหกรรมบริการ MoMค:--

ค: --

ค: --

สหราชอาณาจักร ผลผลิตการก่อสร้าง MoM (SA) (ต.ค.)ค:--

ค: --

ค: --

สหราชอาณาจักร ผลผลิตภาคอุตสาหกรรม YoY (ต.ค.)ค:--

ค: --

ค: --

สหราชอาณาจักร ดุลการค้า (SA) (ต.ค.)ค:--

ค: --

ค: --

สหราชอาณาจักร ดุลการค้านอกสหภาพยุโรป (SA) (ต.ค.)ค:--

ค: --

ค: --

สหราชอาณาจักร ปริมาณการผลิตภาพภาคการผลิต YoY (ต.ค.)ค:--

ค: --

ค: --

สหราชอาณาจักร GDP MoM (ต.ค.)ค:--

ค: --

ค: --

สหราชอาณาจักร GDP YoY (SA) (ต.ค.)ค:--

ค: --

ค: --

สหราชอาณาจักร การผลิตภาคอุตสาหกรรม MoM (ต.ค.)ค:--

ค: --

ค: --

สหราชอาณาจักร ผลผลิตการก่อสร้าง YoY (ต.ค.)ค:--

ค: --

ค: --

ฝรั่งเศส HICP Final MoM (พ.ย.)

ฝรั่งเศส HICP Final MoM (พ.ย.)ค:--

ค: --

ค: --

จีนแผ่นดินใหญ่ การเติบโตของสินเชื่อคงค้าง (พ.ย.)

จีนแผ่นดินใหญ่ การเติบโตของสินเชื่อคงค้าง (พ.ย.)ค:--

ค: --

ค: --

จีนแผ่นดินใหญ่ Money Supply ปริมาณเงิน M2 YoY (พ.ย.)ค:--

ค: --

ค: --

จีนแผ่นดินใหญ่ Money Supply ปริมาณเงิน M0 YoY (พ.ย.)ค:--

ค: --

ค: --

จีนแผ่นดินใหญ่ Money Supply ปริมาณเงิน M1 YoY (พ.ย.)ค:--

ค: --

ค: --

อินเดีย CPI YoY (พ.ย.)

อินเดีย CPI YoY (พ.ย.)ค:--

ค: --

ค: --

อินเดีย การเติบโตของเงินฝาก YoYค:--

ค: --

ค: --

บราซิล การเติบโตในอุตสาหกรรมบริการ YoY (ต.ค.)

บราซิล การเติบโตในอุตสาหกรรมบริการ YoY (ต.ค.)ค:--

ค: --

ค: --

เม็กซิโก การผลิตภาคอุตสาหกรรม YoY (ต.ค.)

เม็กซิโก การผลิตภาคอุตสาหกรรม YoY (ต.ค.)ค:--

ค: --

ค: --

รัสเซีย ดุลการค้า (ต.ค.)

รัสเซีย ดุลการค้า (ต.ค.)ค:--

ค: --

ค: --

ประธานเฟดประจำฟิลาเดลเฟีย เฮนรี่ พอลสัน กล่าวสุนทรพจน์

ประธานเฟดประจำฟิลาเดลเฟีย เฮนรี่ พอลสัน กล่าวสุนทรพจน์ แคนาดา ใบอนุญาตก่อสร้าง MoM (SA) (ต.ค.)

แคนาดา ใบอนุญาตก่อสร้าง MoM (SA) (ต.ค.)ค:--

ค: --

ค: --

แคนาดา ยอดขายการค้าส่ง YoY (ต.ค.)ค:--

ค: --

ค: --

แคนาดา ปริมาณสินค้าคงคลังภาคการค้าส่ง MoM (ต.ค.)ค:--

ค: --

ค: --

แคนาดา ปริมาณสินค้าคงคลังภาคการค้าส่ง YoY (ต.ค.)ค:--

ค: --

ค: --

แคนาดา ยอดขายการค้าส่ง MoM (SA) (ต.ค.)ค:--

ค: --

ค: --

เยอรมนี บัญชีเดินสะพัด (Not SA) (ต.ค.)

เยอรมนี บัญชีเดินสะพัด (Not SA) (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ปริมาณเครื่องเจาะทั้งหมดรายสัปดาห์ค:--

ค: --

ค: --

สหรัฐอเมริกา ปริมาณเครื่องเจาะน้ำมันทั้งหมดรายสัปดาห์ค:--

ค: --

ค: --

ญี่ปุ่น ดัชนีการกระจายนอกอุตสาหกรรมการผลิตใหญ่ Tankan (ไตรมาส 4)

ญี่ปุ่น ดัชนีการกระจายนอกอุตสาหกรรมการผลิตใหญ่ Tankan (ไตรมาส 4)--

ค: --

ค: --

ญี่ปุ่น ดัชนีแนวโนมอุตสาหกรรมการผลิตย่อยTankan (ไตรมาส 4)--

ค: --

ค: --

ญี่ปุ่น ดัชนีแนวโนมนอกอุตสาหกรรมการผลิตใหญ่ Tankan (ไตรมาส 4)--

ค: --

ค: --

ญี่ปุ่น ดัชนีแนวโนมอุตสาหกรรมการผลิตใหญ่ Tankan (ไตรมาส 4)--

ค: --

ค: --

ญี่ปุ่น ดัชนีการกระจายอุตสาหกรรมการผลิตย่อยTankan (ไตรมาส 4)--

ค: --

ค: --

ญี่ปุ่น ดัชนีการกระจายอุตสาหกรรมการผลิตใหญ่ Tankan (ไตรมาส 4)--

ค: --

ค: --

ญี่ปุ่น รายจ่ายฝ่ายทุนของวิสาหกิจขนาดใหญ่ Tankan YoY (ไตรมาส 4)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาที่อยู่อาศัย Rightmove YoY (ธ.ค.)--

ค: --

ค: --

จีนแผ่นดินใหญ่ ผลผลิตภาคอุตสาหกรรม YoY (YTD) (พ.ย.)--

ค: --

ค: --

จีนแผ่นดินใหญ่ อัตราการว่างงานในเขตเมือง (พ.ย.)--

ค: --

ค: --

ซาอุดิอาระเบีย CPI YoY (พ.ย.)

ซาอุดิอาระเบีย CPI YoY (พ.ย.)--

ค: --

ค: --

ยูโรโซน ผลผลิตภาคอุตสาหกรรม YoY (ต.ค.)

ยูโรโซน ผลผลิตภาคอุตสาหกรรม YoY (ต.ค.)--

ค: --

ค: --

ยูโรโซน การผลิตภาคอุตสาหกรรม MoM (ต.ค.)--

ค: --

ค: --

แคนาดา ดัชนียอดขายที่อยู่อาศัยที่อยู่การปิดการขาย MoM (พ.ย.)--

ค: --

ค: --

ยูโรโซน สินทรัพย์สำรองทั้งหมด (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร อัตราเงินเฟ้อคาดการณ์--

ค: --

ค: --

แคนาดา ดัชนีความเชื่อมั่นเศรษฐกิจแห่งชาติ--

ค: --

ค: --

แคนาดา จำนวนที่อยู่อาศัยเริ่มสร้าง (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีการจ้างงานภาคการผลิต NY Fed (ธ.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีอุตสาหกรรมการผลิต NY Fed (ธ.ค.)--

ค: --

ค: --

แคนาดา CPI หลัก YoY (พ.ย.)--

ค: --

ค: --

แคนาดา การสั่งซื้อที่กำลังดำเนินอยู่ของภาคการผลิต MoM (ต.ค.)--

ค: --

ค: --

แคนาดา คำสั่งซื้อใหม่ภาคการผลิต MoM (ต.ค.)--

ค: --

ค: --

แคนาดา CPI หลัก MoM (พ.ย.)--

ค: --

ค: --

แคนาดา สินค้าคงคลังภาคการผลิต MoM (ต.ค.)--

ค: --

ค: --

แคนาดา CPI YoY (พ.ย.)--

ค: --

ค: --

แคนาดา CPI MoM (พ.ย.)--

ค: --

ค: --

แคนาดา CPI YoY (SA) (พ.ย.)--

ค: --

ค: --

แคนาดา CPI หลัก MoM(SA) (พ.ย.)--

ค: --

ค: --

แคนาดา CPI M/M (อเมริกาใต้) (พ.ย.)--

ค: --

ค: --

ไม่มีข้อมูลที่ตรงกัน

ทัศนคติล่าสุด

ทัศนคติล่าสุด

หัวข้อยอดนิยม

คอลัมนิสต์ยอดนิยม

อัปเดตล่าสุด

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

โครงการพันธมิตร

ดูผลการค้นหาทั้งหมด

ไม่มีข้อมูล

บริษัทหลักทรัพย์ CIMB Securities กล่าวว่า ภาคอุตสาหกรรมน้ำมันและก๊าซของมาเลเซียอาจเผชิญกับแนวโน้มกิจกรรมภายในประเทศที่ซบเซาต่อเนื่องไปจนถึงปี 2026 ท่ามกลางความผันผวนของราคาน้ำมัน การใช้จ่ายด้านทุนในธุรกิจต้นน้ำที่ลดลง การลดขนาดขอบเขตงานนอกชายฝั่ง และความล่าช้าที่อาจเกิดขึ้นกับโครงการใหม่ๆ รวมถึงการพัฒนาแหล่งน้ำมันขนาดเล็ก

บริษัทหลักทรัพย์ CIMB Securities กล่าวว่า ภาคอุตสาหกรรมน้ำมันและก๊าซของมาเลเซียอาจเผชิญกับแนวโน้มกิจกรรมภายในประเทศที่ซบเซาต่อเนื่องไปจนถึงปี 2026 ท่ามกลางความผันผวนของราคาน้ำมัน การใช้จ่ายด้านทุนในธุรกิจต้นน้ำที่ลดลง การลดขนาดขอบเขตงานนอกชายฝั่ง และความล่าช้าที่อาจเกิดขึ้นกับโครงการใหม่ๆ รวมถึงการพัฒนาแหล่งน้ำมันขนาดเล็ก

รายงานระบุว่า การขาดแคลนตำแหน่งงานจะทำให้การแข่งขันในหมู่ผู้ให้บริการรุนแรงขึ้น โดยอ้างอิงจากการลดงบประมาณการลงทุนในธุรกิจต้นน้ำของบริษัทน้ำมันแห่งชาติ PETRONAS ลง 42% ในช่วงครึ่งแรกของปี 2025

รายงานระบุว่า "การหยุดซ่อมบำรุงโรงงานบนบกยังคงเป็นตัวเร่งปฏิกิริยาหลักในระยะสั้น ซึ่งจะเป็นประโยชน์ต่อบริษัทที่มีศักยภาพและฐานการดำเนินงานที่มั่นคง"

รายงานระบุว่า งานบำรุงรักษาพื้นที่เสื่อมโทรมยังคง "กำหนดเป้าหมายและเฉพาะเจาะจงตามโครงการ"

CIMB Securities มีมุมมอง "เป็นกลาง" ต่อภาคธุรกิจนี้ เนื่องจากคาดการณ์ว่ากำไรหลักจะอยู่ในระดับต่ำสุดในรอบกว่าทศวรรษในปี 2025 ตามด้วยการฟื้นตัวในปี 2026 แต่ยังคงอยู่ในระดับเดียวกับช่วงที่การระบาดของโรคโควิด-19 รุนแรงที่สุดในปี 2020

รายงานระบุว่า ข้อพิพาทที่กำลังดำเนินอยู่ระหว่าง PETRONAS และบริษัทปิโตรเลียมแห่งรัฐซาราวัก (PETROS) ส่งผลกระทบต่อความเชื่อมั่นเช่นกัน

แถลงการณ์ระบุว่า "ประเด็นสำคัญที่เกี่ยวข้องกับการออกใบอนุญาต สิทธิในทรัพยากร และสิทธิในการรับรายได้ ยังคงไม่ได้รับการแก้ไข"

สิ่งนี้ส่งผลให้การอนุมัติโครงการล่าช้าและลดความเชื่อมั่นของนักลงทุน โดยผู้ผลิตน้ำมัน "มีแนวโน้มที่จะใช้ความระมัดระวังมากขึ้นในการตัดสินใจพัฒนาโครงการใหม่" รายงานระบุเพิ่มเติม

การปรับท่าทีที่แข็งกร้าวขึ้นอย่างกะทันหันของตลาดอัตราดอกเบี้ยยูโรในสัปดาห์นี้ มีแนวโน้มที่จะถูกตรวจสอบอย่างละเอียด เพื่อให้ท่าทีปัจจุบันมีความสมเหตุสมผล ตัวเลขการเติบโตทางเศรษฐกิจควรจะดีขึ้นอย่างต่อเนื่อง ในขณะที่ข้อมูลอัตราเงินเฟ้อไม่ควรลดลงต่ำกว่าที่ธนาคารกลางยุโรปคาดการณ์ไว้ ในขณะเดียวกัน ความเสี่ยงทางการเมืองและภูมิรัฐศาสตร์ควรอยู่ในระดับที่ควบคุมได้ และทรัมป์ไม่ควรสร้างความประหลาดใจให้กับยุโรปด้วยนโยบายใหม่ๆ นี่คือรายการที่ยาวเหยียด และถึงแม้ว่าทั้งหมดนี้จะเป็นส่วนหนึ่งของการคาดการณ์พื้นฐานของเรา เราก็ยังสงสัยว่าเส้นทางข้างหน้าจะราบรื่นสมบูรณ์แบบหรือไม่

ที่น่าสนใจคือ อัตราแลกเปลี่ยนเงินเฟ้อไม่ได้เปลี่ยนแปลงมากนักในการปรับอัตราดอกเบี้ยในวงกว้าง อัตราแลกเปลี่ยนเงินเฟ้อ 2 ปี ยังคงต่ำกว่า 1.8% เล็กน้อย ซึ่งสะท้อนถึงการคาดการณ์อัตราเงินเฟ้อที่ต่ำกว่าที่คาดการณ์ไว้โดยธนาคารกลางยุโรป (ECB) ข้อเท็จจริงที่ว่าอัตราดอกเบี้ยที่แท้จริงเป็นปัจจัยหลักในการปรับอัตราดอกเบี้ย แสดงให้เห็นว่าตลาดได้เปลี่ยนการประเมินบทบาทการตอบสนองของ ECB แล้ว แม้ว่าจะยังคงคาดการณ์ว่าอัตราเงินเฟ้อจะลดลงในระยะสั้น แต่ECB อาจมองว่าไม่จำเป็นต้องผ่อนคลายทางการเงินเพิ่มเติมเราจะติดตามดูว่ามุมมองที่เข้มงวดของ Schnabel จะได้รับการสนับสนุนอย่างกว้างขวางมากขึ้นในการประชุม ECB สัปดาห์หน้าหรือไม่

เมื่อพิจารณาจากทั้งหมดนี้ ตลาดอาจปรับตัวขึ้นเร็วเกินไปเล็กน้อย และหากความเชื่อมั่นเผชิญกับอุปสรรคเพียงเล็กน้อย เราอาจเห็นการปรับตัวลงบางส่วนเกิดขึ้นได้ โปรดจำไว้ว่าความเชื่อมั่นของตลาดโดยรวมนั้นแข็งแกร่งเป็นพิเศษในขณะนี้ ความผันผวนโดยนัยของดัชนีหุ้นยูโร STOXX อยู่ในระดับต่ำสุดของปีนี้ ในขณะที่ดัชนี SP 500 ในสหรัฐฯ กำลังจับตาดูสถิติใหม่ คำถามคือ นักลงทุนยินดีที่จะอยู่ในสถานะเสี่ยงต่อไปในช่วงเทศกาลคริสต์มาสหรือไม่ หลังจากปีที่ผันผวน เราอาจจินตนาการได้ว่าการรอดูสถานการณ์ในช่วงคริสต์มาสจะทำให้เรารู้สึกสบายใจมากขึ้น

ในสหรัฐอเมริกา อัตรา SOFR 3 เดือน อยู่ในระดับเดียวกับหรือใกล้เคียงกับอัตรา SOFR 10 ปี (เมื่อสัปดาห์ที่ผ่านมา) และในอนาคต อัตรา SOFR 3 เดือน น่าจะลดลง ส่งผลให้เกิดผลดีต่อผลตอบแทนของผู้รับผลตอบแทนแบบอัตราคงที่ นี่เป็นครั้งแรกนับตั้งแต่ครึ่งหลังของปี 2022 (และช่วงสั้นๆ ในเดือนมกราคม 2025) ที่อัตรา SOFR 10 ปี สูงกว่าอัตราลอยตัวส่วนใหญ่ สำหรับผู้เล่นที่ลังเลที่จะเปลี่ยนไปใช้แบบอัตราลอยตัวเนื่องจากผลเสียต่อผลตอบแทน ปัญหานั้นกำลังจะหมดไป (อย่างน้อยก็ตราบใดที่อัตรา SOFR 10 ปี ยังคงอยู่ในระดับสูง) ในทางกลับกัน ข้อดีอย่างหนึ่งของการเลือกผู้รับผลตอบแทนแบบอัตราคงที่ในระยะ 10 ปี คือ การประเมินมูลค่าตามราคาตลาดที่เป็นบวกที่เราคาดการณ์ไว้ เมื่ออัตรา SOFR 10 ปี มุ่งหน้าไปสู่ 4%

หลังจากข้อมูลประมาณการ GDP รายเดือนของสหราชอาณาจักรสำหรับเดือนตุลาคมแล้ว ตารางข้อมูลเศรษฐกิจก็ค่อนข้างว่างเปล่า เรามีข้อมูลจาก Paulson และ Goolsbee จากเฟดที่จะพูดถึงแนวโน้มเศรษฐกิจของสหรัฐฯ และจาก Fitch เรามีรายงานการทบทวนอันดับความน่าเชื่อถือของ EFSF และ ESM

ประเด็นสำคัญ:

ราคาข้าวในประเทศไทยพุ่งสูงขึ้นสู่ระดับสูงสุดในรอบกว่าหกเดือน เนื่องจากความกังวลเรื่องอุปทานที่ลดลงจากภัยน้ำท่วม และความคาดหวังว่าความต้องการจะเพิ่มขึ้นหลังจากจีนให้คำมั่นว่าจะซื้อข้าว ในขณะที่ราคาข้าวในอินเดียและเวียดนามยังคงไม่เปลี่ยนแปลง

ข้าวหัก 5% ของไทย (RI-THBKN5-P1) มีราคาเสนอขายตันละ 400 ดอลลาร์สหรัฐ เพิ่มขึ้นจาก 375 ดอลลาร์สหรัฐในสัปดาห์ที่แล้ว ซึ่งเป็นราคาสูงสุดนับตั้งแต่วันที่ 29 พฤษภาคม

ผู้ค้าคาดว่าความต้องการจะเพิ่มขึ้น เนื่องจากจีนกำลังดำเนินการขั้นสุดท้ายเพื่อสรุปข้อตกลงซื้อข้าวในปลายเดือนนี้ หลังจากที่จีนให้คำมั่นว่าจะซื้อข้าวจากไทยจำนวน 500,000 ตัน

พ่อค้าข้าวในกรุงเทพฯ รายหนึ่งกล่าวว่า "ข้อตกลงกับจีนและโอกาสที่จะมีการซื้อเพิ่มขึ้นจากฟิลิปปินส์ทำให้ตลาดคึกคักมากขึ้น"

พ่อค้าคนดังกล่าวเสริมว่า ปริมาณสินค้าลดลงเนื่องจากเกิดอุทกภัยในหลายพื้นที่ของประเทศเมื่อเร็วๆ นี้

ราคาข้าวส่งออกของอินเดียทรงตัวในสัปดาห์นี้ เนื่องจากค่าเงินรูปีที่อ่อนค่าลงใกล้ระดับต่ำสุดเป็นประวัติการณ์ช่วยให้ผู้ค้าชดเชยราคาข้าวเปลือกที่สูงขึ้นในตลาดภายในประเทศได้

ข้าวกล้องหัก 5% ของอินเดียมีราคาอยู่ที่ 347-354 ดอลลาร์สหรัฐต่อตันในสัปดาห์นี้ ไม่เปลี่ยนแปลงจากสัปดาห์ที่แล้ว ส่วนข้าวขาวหัก 5% ของอินเดียมีราคาอยู่ที่ 340-345 ดอลลาร์สหรัฐต่อตันในสัปดาห์นี้

ผู้ส่งออกรายหนึ่งในเมืองโกลกาตา กล่าวว่า ราคาข้าวเปลือกยังคงอยู่ในระดับสูง เนื่องจากรัฐบาลรับซื้อในราคาขั้นต่ำที่เพิ่มขึ้น ซึ่งส่งผลให้พ่อค้าเสนอราคาที่สูงขึ้นด้วย

ค่าเงินรูปีของอินเดียอ่อนค่าลงใกล้ระดับต่ำสุดเป็นประวัติการณ์เมื่อเทียบกับดอลลาร์ในวันพฤหัสบดี ส่งผลให้ผู้ค้าได้รับผลตอบแทนเป็นเงินรูปีจากการขายในต่างประเทศเพิ่มขึ้น

ตามข้อมูลจากผู้ค้า ข้าวหัก 5% ของเวียดนาม (RI-VNBKN5-P1) มีราคาเสนอขายอยู่ที่ 365-370 ดอลลาร์สหรัฐต่อตันในวันพฤหัสบดี ซึ่งไม่เปลี่ยนแปลงจากสัปดาห์ที่แล้ว

พ่อค้าคนหนึ่งในนครโฮจิมินห์กล่าวว่า "ยอดขายชะลอตัวเนื่องจากความต้องการอ่อนแอ"

ข้อมูลจากรัฐบาลระบุว่า การส่งออกข้าวของเวียดนามในเดือนพฤศจิกายนลดลง 49.1% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว เหลือ 358,000 ตัน

ในขณะเดียวกัน บังกลาเทศอนุมัติการซื้อข้าว 50,000 ตันผ่านการประมูลเปิดระดับนานาชาติ รัฐบาลยังคงพยายามอย่างหนักเพื่อควบคุมราคาข้าว แม้ว่าจะมีปริมาณข้าวคงคลังและผลผลิตที่ดีก็ตาม

เนื่องจากยอดขายในประเทศของ BYD ผู้นำด้านรถยนต์ไฟฟ้าของจีน ได้รับผลกระทบจากการแข่งขันในตลาดรถยนต์ราคาประหยัด ซึ่งเป็นปัจจัยขับเคลื่อนการเติบโตของบริษัท ทำให้ผู้ผลิตรถยนต์รายนี้กำลังฝากความหวังในการยกระดับตลาดไว้กับแบรนด์อื่นๆ

ยอดขายรถยนต์ใหม่ทั่วโลกของ BYD ลดลง 12% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้วในเดือนตุลาคม เหลือ 441,706 คัน ซึ่งลดลงต่อเนื่องจากเดือนกันยายนที่นับเป็นการลดลงครั้งแรกในรอบ 19 เดือนของ BYD

BYD กำลังประสบปัญหาในตลาดจีน แม้ว่ายอดขายในต่างประเทศจะเติบโตขึ้นก็ตาม ในเดือนตุลาคม 2024 บริษัทขายรถยนต์นั่งส่วนบุคคลได้ประมาณ 470,000 คันในจีน แต่ในเดือนตุลาคมปีนี้ ยอดขายในประเทศสูงสุดเพียงประมาณ 360,000 คันเท่านั้น แม้จะรวมรถยนต์เพื่อการพาณิชย์แล้วก็ตาม

เพื่อพยายามกลับมาเติบโตอีกครั้ง BYD จึงเน้นย้ำสองแบรนด์หลัก ได้แก่ Denza และ Fangchengbao

รถยนต์ออฟโรดรุ่น Fangchengbao เริ่มส่งมอบให้กับลูกค้าในเดือนพฤศจิกายน 2023 และมีแผนจะขยายไลน์ผลิตภัณฑ์ให้ครอบคลุมถึงรถซีดานในปี 2026 โดย BYD วางตำแหน่งแบรนด์นี้ให้เป็นแบรนด์ที่ไม่เหมือนใคร ดึงดูดกลุ่มลูกค้าเฉพาะกลุ่มที่รถยนต์สำหรับตลาดมวลชนของบริษัทอย่าง Ocean และ Dynasty ไม่ได้ครอบคลุม

รถยนต์ไฮบริดปลั๊กอินออฟโรดซีรีส์ Bao โดดเด่นด้วยสมรรถนะสูงแม้ในภูมิประเทศที่ขรุขระ ส่วนซีรีส์ Tai ซึ่งออกแบบมาสำหรับการขับขี่ทั้งในเมืองและนอกถนน เปิดตัวในปีนี้

Fangchengbao Bao 5 มีกำลังมากกว่า Tai 7 รุ่นใหม่กว่า แต่ก็มีราคาแพงกว่าเช่นกัน (ภาพโดย ชิซูกะ ทานาเบะ)

Fangchengbao Bao 5 มีกำลังมากกว่า Tai 7 รุ่นใหม่กว่า แต่ก็มีราคาแพงกว่าเช่นกัน (ภาพโดย ชิซูกะ ทานาเบะ)Tai 7 เป็นรถยนต์ปลั๊กอินไฮบริดเช่นเดียวกับ Bao 5 และมีขนาดใกล้เคียงกัน รุ่นนี้มีกำลังและอัตราเร่งน้อยกว่า Bao 5 และการออกแบบภายนอกเรียบง่ายและเน้นการขับขี่ในเมือง แต่ราคาเริ่มต้นที่ 179,800 หยวน (25,500 ดอลลาร์สหรัฐ) ซึ่งถูกกว่า Bao 5 ถึง 60,000 หยวน

รถยนต์รุ่น Tai 7 มียอดขายประมาณ 20,000 คันในเดือนตุลาคม ช่วยหนุนยอดขายของ Fangchengbao ในเดือนนั้นให้สูงถึง 31,052 คัน เพิ่มขึ้นประมาณ 400% เมื่อเทียบกับปีที่แล้ว ทำให้ Tai 7 กลายเป็นรถยนต์ที่ประสบความสำเร็จมากที่สุดของ Fangchengbao จนถึงปัจจุบัน

"ปัจจุบันเรามีระยะเวลารอรับสินค้าประมาณ 6-8 สัปดาห์ ดังนั้นเราจะเพิ่มกำลังการผลิตเพื่อตอบสนองความต้องการ" เซียง เทียนป๋อ ผู้จัดการทั่วไปของฟางเฉิงเป่า กล่าวกับสื่อจีน

Denza กำลังเผชิญกับยอดขายที่ซบเซาของรถมินิแวนรุ่นเรือธง D9 D9 ได้รับผลกระทบไปเมื่อต้นปีนี้ เมื่อ Great Wall Motor ภายใต้แบรนด์รถยนต์พลังงานใหม่ Wey ได้เปิดตัวรุ่นใหม่ชื่อ Gaoshan

โทรศัพท์รุ่น Gaoshan ที่มีขนาดเท่ากับ D9 วางจำหน่ายในราคา 309,800 หยวน ซึ่งราคาใกล้เคียงกัน นอกจากนี้ Gaoshan ยังมีรุ่นที่เล็กกว่าและใหญ่กว่าให้เลือก ทำให้ลูกค้ามีตัวเลือกมากขึ้นและลดความน่าสนใจของ D9 ลง

ในเดือนมิถุนายน ยอดขายของ Denza ถูกแซงหน้าโดย Fangchengbao โดย Fangchengbao กลายเป็นแบรนด์ที่มียอดขายมากเป็นอันดับสองในกลุ่ม BYD โดย Fangchengbao มียอดขายมากกว่า 140,000 คันตั้งแต่เดือนมกราคมถึงตุลาคม ขณะที่ Denza มียอดขายมากกว่า 120,000 คัน

Xiong กล่าวว่าคาดว่ายอดขาย Fangchengbao จะทะลุ 200,000 หน่วยในปีนี้

เพื่อพลิกสถานการณ์ เดนซ่าจึงเปิดตัวรถ SUV รุ่น N8L ในช่วงปลายเดือนตุลาคม โดยวางตำแหน่ง N8L ให้เป็นรถยนต์สำหรับครอบครัวระดับไฮเอนด์ BYD หวังที่จะสร้างความแตกต่างจากฟางเฉิงเปาและแบรนด์อื่นๆ

แบรนด์รถยนต์หรู Yangwang ซึ่งเป็นกลุ่มธุรกิจที่สี่ของกลุ่มบริษัท มุ่งเน้นไปที่รถยนต์พลังงานใหม่ไฮเทคในราคาประมาณ 1 ล้านหยวน รุ่นต่างๆ ได้แก่ รถซีดาน U7 ที่สามารถเร่งความเร็วจาก 0 ถึง 100 กิโลเมตรต่อชั่วโมงใน 2.9 วินาที และรถ SUV U8 ที่สามารถลอยตัวและเคลื่อนที่ในน้ำได้

อัตรากำไรสุทธิของ BYD ลดลงจาก 5.8% ในช่วงเดือนกรกฎาคม-กันยายน ปี 2024 เหลือ 4% ในไตรมาสเดียวกันของปีนี้ เนื่องจากการแข่งขันด้านราคาในกลุ่มรถยนต์ระดับกลาง เพื่อเพิ่มผลกำไร กลุ่มราคาที่สูงกว่า 150,000 หยวนจึงมีความสำคัญมากขึ้นเรื่อยๆ

ตามที่คาดการณ์ไว้ ธนาคารกลางสวิตเซอร์แลนด์ (SNB) คงอัตราดอกเบี้ยไว้ที่ 0.00% ในการประชุมเดือนธันวาคม แม้ว่าอัตราเงินเฟ้อจะลดลงต่ำสุดในช่วงเป้าหมายก็ตาม

ผู้กำหนดนโยบายของธนาคารกลางสวิส (SNB) เน้นย้ำถึงความมุ่งมั่นที่จะหลีกเลี่ยงอัตราดอกเบี้ยติดลบ และส่งสัญญาณว่านโยบายการเงินอาจคงอยู่ในระดับปัจจุบันเป็นระยะเวลานาน

ประเด็นสำคัญ

ธนาคารกลางยังย้ำถึงความเต็มใจที่จะเข้าแทรกแซงตลาดแลกเปลี่ยนเงินตราต่างประเทศ "ตามความจำเป็น" แม้ว่าเจ้าหน้าที่ในการแถลงข่าวจะเน้นย้ำว่าอัตราดอกเบี้ยยังคงเป็นเครื่องมือหลักในการดำเนินนโยบายการเงิน ซึ่งถือเป็นการเปลี่ยนแปลงที่น่าสนใจจากช่วงก่อนการระบาดใหญ่ที่การแทรกแซงตลาดแลกเปลี่ยนเงินตราต่างประเทศถูกนำมาใช้ในวงกว้างมากขึ้น

ถึงกระนั้น ธนาคารกลางก็ได้ปรับลดประมาณการอัตราเงินเฟ้อรายไตรมาสลงอย่างมาก โดยคาดการณ์ไว้ที่ 0.1% ในไตรมาสที่ 1 ปี 2026, 0.2% ในไตรมาสที่ 2 และ 0.3% ในไตรมาสที่ 3 ลดลงจาก 0.5%, 0.5% และ 0.6% ตามลำดับในการคาดการณ์เมื่อเดือนกันยายน

ในการแถลงข่าวครั้งต่อมา ผู้ว่าการมาร์ติน ชเลเกล พร้อมด้วยรองประธานอองตวน มาร์ติน และสมาชิกคณะกรรมการบริหารเพตรา ชูดิน ได้ย้ำจุดยืนที่คัดค้านอย่างยิ่งต่ออัตราดอกเบี้ยติดลบ ธนาคารกลางได้แสดงจุดยืนอย่างชัดเจนในช่วงหลายเดือนที่ผ่านมาเกี่ยวกับ "ผลกระทบที่ไม่พึงประสงค์" ของอัตราดอกเบี้ยติดลบ ซึ่งรวมถึงการบิดเบือนตลาดการเงิน แรงกดดันต่อผลกำไรของธนาคาร และผลกระทบที่ไม่ได้ตั้งใจต่อผู้ฝากเงิน

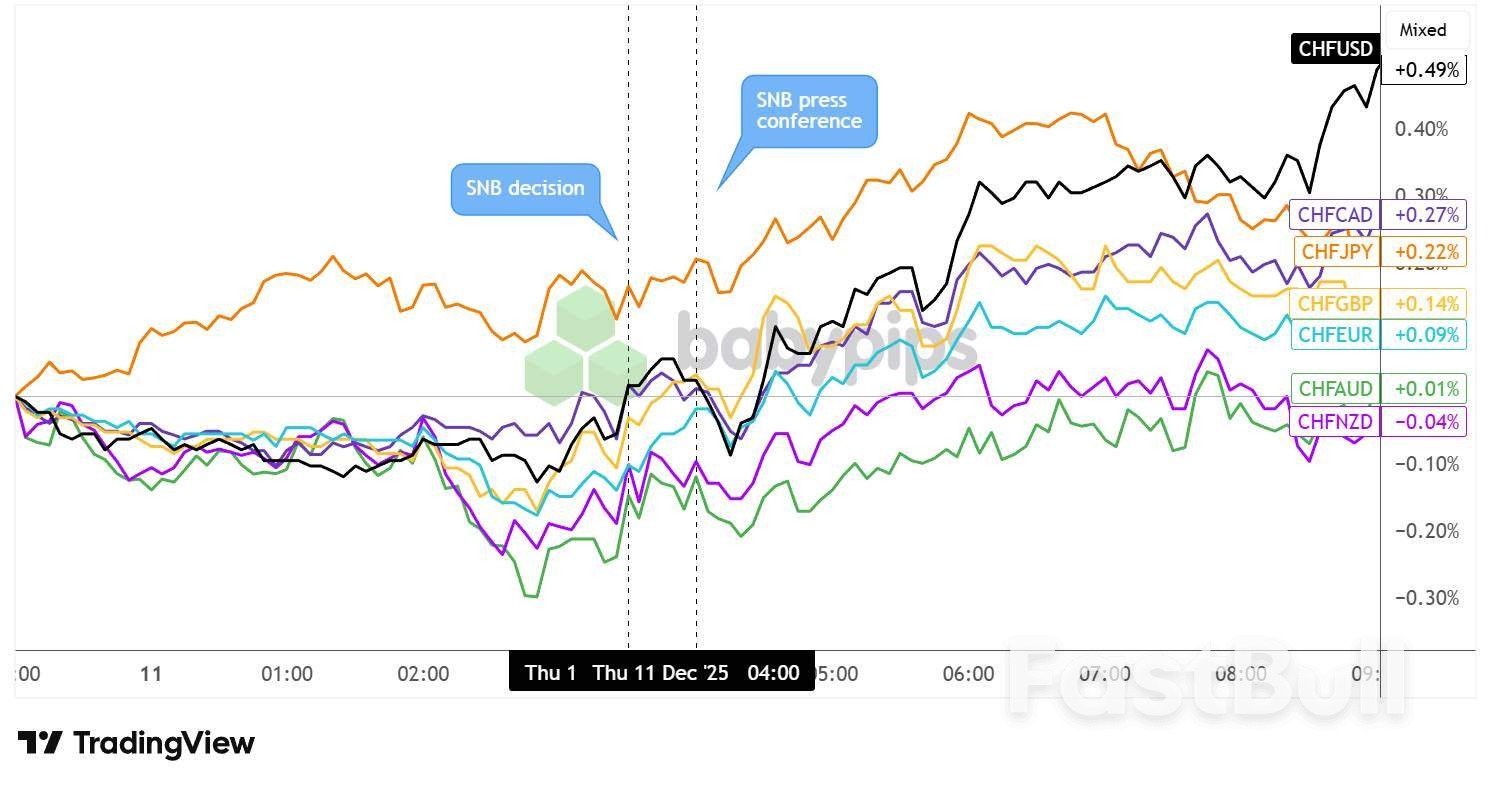

ฟรังก์สวิสเทียบกับสกุลเงินหลัก: 5 นาที

ค่าเงินฟรังก์สวิสซึ่งเริ่มแข็งค่าขึ้นก่อนการประกาศอย่างเป็นทางการของธนาคารกลางสวิส (SNB) มีปฏิกิริยาเชิงบวกในเบื้องต้นต่อการตัดสินใจอย่างเป็นทางการ เนื่องจากผู้กำหนดนโยบายงดเว้นจากการลดอัตราดอกเบี้ยลงไปติดลบ

ค่าเงินฟรังก์สวิสอ่อนตัวลงเล็กน้อยในช่วงระหว่างการแถลงข่าว เนื่องจากนักลงทุนน่าจะพิจารณาถึงผลกระทบของการหลีกเลี่ยงการผ่อนคลายทางการเงินเพิ่มเติมท่ามกลางแนวโน้มอัตราเงินเฟ้อที่อ่อนแอลง ขณะเดียวกันก็ประเมินความเต็มใจของธนาคารกลางที่จะเข้าแทรกแซงตลาดสกุลเงิน "ตามความจำเป็น"

ถึงกระนั้น สกุลเงินฟรังก์สวิสก็สามารถฟื้นตัวและรักษาระดับการแข็งค่าไว้ได้ในระหว่างช่วงการซื้อขายในลอนดอน ซึ่งน่าจะได้รับแรงหนุนจากความคาดหวังที่ลดลงเกี่ยวกับการลดอัตราดอกเบี้ยจนถึงต้นปี 2026 โดยฟรังก์สวิสแข็งค่าที่สุดเมื่อเทียบกับดอลลาร์สหรัฐ (+0.49%) ตามด้วยดอลลาร์แคนาดา (+0.27%) และเยนญี่ปุ่น (+0.22%) ขณะที่แข็งค่าเพียงเล็กน้อยเมื่อเทียบกับดอลลาร์ออสเตรเลีย (+0.01%) และดอลลาร์นิวซีแลนด์ (-0.04%) ในช่วงเปิดตลาดของสหรัฐฯ

ประเด็นสำคัญ:

จากการสำรวจของ PwC ที่เผยแพร่เมื่อวันศุกร์ที่ผ่านมา พบว่าชาวอังกฤษเตรียมใช้จ่ายเงิน 24.6 พันล้านปอนด์ (32.9 พันล้านดอลลาร์สหรัฐ) ในการซื้อของขวัญและเฉลิมฉลองในช่วงเทศกาลคริสต์มาสปีนี้ ซึ่งเพิ่มขึ้น 3.5% จากปี 2024 แม้ว่าการค้าขายในช่วงเทศกาลจะเริ่มต้นอย่างช้าๆ ก็ตาม

เนื่องจากอัตราเงินเฟ้อทั่วไปของอังกฤษอยู่ที่ 3.6% ในเดือนตุลาคม การคาดการณ์ของ PwC จึงบ่งชี้ว่ายอดขายจะทรงตัวในแง่ปริมาณ

บริษัท PwC กล่าวว่า คาดการณ์ว่าค่าใช้จ่ายเฉลี่ยต่อผู้ใหญ่ในสหราชอาณาจักรจะเพิ่มขึ้นเป็น 461 ปอนด์ โดยสินค้าที่ได้รับความนิยมสูงสุด ได้แก่ อาหารและเครื่องดื่ม อาหารคริสต์มาส และผลิตภัณฑ์เพื่อสุขภาพและความงาม

ในกลุ่มผู้บริโภคที่ระบุว่าวางแผนจะใช้จ่ายน้อยลงนั้น ค่าครองชีพที่สูงขึ้นเป็นเหตุผลหลัก

ข้อมูลจากการสำรวจที่เผยแพร่เมื่อวันอังคารแสดงให้เห็นว่าผู้บริโภคชาวอังกฤษยังคงควบคุมการใช้จ่ายอย่างเข้มงวดในเดือนพฤศจิกายน ขณะที่พวกเขารอการประกาศงบประมาณจากรัฐมนตรีว่าการกระทรวงการคลัง เรเชล รีฟส์ ในขณะที่ผู้ค้าปลีกกล่าวว่ายอดขายในวันแบล็กฟรายเดย์ไม่เป็นไปตามที่คาดหวัง

ธนาคารบาร์เคลย์สระบุว่า ยอดใช้จ่ายผ่านบัตรเครดิตและบัตรเดบิตลดลง 1.1% เมื่อเทียบกับปีก่อนในเดือนพฤศจิกายน ซึ่งเป็นการลดลงมากที่สุดนับตั้งแต่เดือนกุมภาพันธ์ 2021 ในช่วงที่การระบาดของโควิด-19 ยังคงรุนแรงอยู่

ผลสำรวจอีกฉบับจากสมาคมผู้ค้าปลีกแห่งสหราชอาณาจักร (BRC) แสดงให้เห็นว่า การใช้จ่ายของร้านค้าปลีกขนาดใหญ่เพิ่มขึ้น 1.4% เมื่อเทียบรายปีในเดือนที่ผ่านมา ซึ่งเป็นการเติบโตที่ช้าที่สุดนับตั้งแต่เดือนพฤษภาคม

นักวิเคราะห์ยังชี้ให้เห็นว่าฤดูใบไม้ร่วงและต้นฤดูหนาวที่ไม่หนาวจัดนั้นไม่เป็นผลดีต่อผู้ค้าปลีกสินค้าแฟชั่น โดยเฉพาะอย่างยิ่งยอดขายสินค้าที่มีราคาสูง เช่น เสื้อโค้ทและรองเท้าบูท

"หลังการประกาศงบประมาณ เราน่าจะได้เห็นความชัดเจนเกี่ยวกับเรื่องการเงินส่วนบุคคล ซึ่งจะช่วยลดความระมัดระวังที่เราเห็นในช่วงฤดูใบไม้ร่วงที่ผ่านมา ซึ่งส่งผลให้ไตรมาสทองคำที่สำคัญเริ่มต้นอย่างช้าๆ สำหรับผู้ค้าปลีกบางราย" แจ็กเกอลีน วินด์เซอร์ หัวหน้าฝ่ายค้าปลีกของ PwC สหราชอาณาจักร กล่าว

เมื่อเดือนที่แล้ว PwC คาดการณ์ว่าการใช้จ่ายในช่วงเทศกาลวันหยุดของสหรัฐฯ จะลดลงมากที่สุดเมื่อเทียบกับปีก่อนหน้า นับตั้งแต่เกิดการระบาดใหญ่ โดยมีสาเหตุหลักมาจากการที่กลุ่ม Gen Z ชะลอการใช้จ่ายท่ามกลางความไม่แน่นอนทางเศรษฐกิจ

(1 ดอลลาร์สหรัฐ = 0.7485 ปอนด์)

ราคาน้ำมันปรับตัวลดลงในเช้านี้ แม้ว่าเฟดจะปรับลดอัตราดอกเบี้ยน้อยกว่าที่คาดการณ์ไว้ และกลุ่มโอเปกและไอเอมีสัญญาณมองโลกในแง่ดีมากขึ้น...

Tsvetana Paraskova จาก OilPrice.com รายงานว่า ตลาดน้ำมันยังคงเผชิญกับภาวะน้ำมันล้นตลาดเป็นประวัติการณ์ในปีหน้า ตามรายงานรายเดือนของสำนักงานพลังงานระหว่างประเทศ (IEA) แต่ประมาณการปริมาณน้ำมันล้นตลาดนั้นลดลงประมาณ 230,000 บาร์เรลต่อวัน เมื่อเทียบกับการคาดการณ์ในเดือนพฤศจิกายน

สำนักงานพลังงานระหว่างประเทศ (IEA) กล่าวใน รายงาน ประจำเดือนธันวาคมที่ได้รับความสนใจอย่างใกล้ชิดเมื่อวันพฤหัสบดีที่ผ่านมาว่า ตลาดน้ำมันมีแนวโน้มที่จะมีปริมาณอุปทานเกินความต้องการมากถึง 3.84 ล้านบาร์เรลต่อวัน (bpd) ในปี 2026

แม้ว่าปริมาณน้ำมันส่วนเกินนี้จะยังค่อนข้างมาก แต่ก็ต่ำกว่าปริมาณส่วนเกินที่คาดการณ์ไว้ที่ 4.09 ล้านบาร์เรล ต่อวัน ซึ่งระบุไว้ในรายงานเดือนพฤศจิกายน

ในรายงานฉบับวันนี้ IEA ระบุว่า ปริมาณน้ำมันส่วนเกินทั่วโลกที่คาดการณ์ไว้ในไตรมาสที่สี่ของปี 2025 ลดลงจากรายงานเมื่อเดือนที่แล้ว "เนื่องจากการเพิ่มขึ้นอย่างไม่หยุดยั้งของปริมาณน้ำมันทั่วโลกได้หยุดชะงักลงอย่างกะทันหัน"

สำนักงานพลังงานระหว่างประเทศ (IEA) ระบุว่า ปริมาณการผลิตน้ำมันทั่วโลกลดลง 610,000 บาร์เรลต่อวันในเดือนพฤศจิกายนเมื่อเทียบกับเดือนตุลาคม และลดลงถึง 1.5 ล้านบาร์เรลต่อวันจากระดับสูงสุดเป็นประวัติการณ์ในเดือนกันยายน

กลุ่ม OPEC+ คิดเป็น 80% ของปริมาณน้ำมันที่ลดลงในช่วงเดือนตุลาคมและพฤศจิกายน ซึ่งสะท้อนให้เห็นถึงการหยุดชะงักที่ไม่คาดคิดครั้งใหญ่ในคูเวตและคาซัคสถาน ขณะที่ปริมาณน้ำมันจากรัสเซียและเวเนซุเอลาซึ่งได้รับผลกระทบจากมาตรการคว่ำบาตรก็ลดลงอย่างมาก

คาดการณ์ว่าปริมาณการส่งออกน้ำมันทั้งหมดของรัสเซียลดลงประมาณ 400,000 บาร์เรลต่อวันในเดือนพฤศจิกายน เหลือเพียง 6.9 ล้านบาร์เรลต่อวัน เนื่องจากผู้ซื้อประเมินผลกระทบและความเสี่ยงที่เกี่ยวข้องกับมาตรการคว่ำบาตรที่เข้มงวดมากขึ้น

ผู้ซื้อ โดยเฉพาะอย่างยิ่งในอินเดีย ซึ่งเป็นลูกค้าน้ำมันดิบรายใหญ่เป็นอันดับสองของรัสเซีย กำลัง หลีกเลี่ยง สินค้าที่เกี่ยวข้องกับ Rosneft และ Lukoil ด้วยความเกรงว่าจะขัดแย้งกับรัฐบาลสหรัฐฯ ในขณะที่อินเดียและสหรัฐฯ ยังคงอยู่ในระหว่างการเจรจาการค้าที่ยากลำบาก

รายงานของ IEA ระบุว่า ความไม่สอดคล้องกันที่เห็นได้ชัดระหว่างปริมาณน้ำมันส่วนเกินทั่วโลกในปัจจุบันกับปริมาณสำรองที่ใกล้ระดับต่ำสุดในรอบทศวรรษ ณ ศูนย์กลางการกำหนดราคาที่สำคัญ

แม้ว่าจะมีปริมาณ น้ำมันดิบสะสมในน้ำมาก เป็นประวัติการณ์ แต่ราคาน้ำมันดิบมาตรฐานกลับลดลงเพียงเล็กน้อยในเดือนพฤศจิกายน เนื่องจาก "ในทางตรงกันข้ามกับภาพรวมโดยทั่วไป ปริมาณสต็อกน้ำมันดิบและผลิตภัณฑ์กลั่นในศูนย์กลางการกำหนดราคาที่สำคัญกลับเพิ่มขึ้นเพียงเล็กน้อยเท่านั้น" หน่วยงานดังกล่าวระบุ

ชาร์ลส์ เคนเนดี รายงานจาก OilPrice.com ว่า ความต้องการน้ำมันทั่วโลกจะเพิ่มขึ้นประมาณ 1.4 ล้านบาร์เรลต่อวัน (bpd) ในปีหน้า โดยได้รับการสนับสนุนจากการเติบโตทางเศรษฐกิจที่แข็งแกร่ง โอเปกกล่าวในรายงานประจำเดือนเมื่อวันพฤหัสบดี โดยคงการคาดการณ์ความต้องการไว้เท่าเดิมจากเดือนที่แล้ว

แตกต่างจากนักพยากรณ์ ธนาคารเพื่อการลงทุน และนักวิเคราะห์รายอื่นๆ โอเปกยังคงคาดการณ์ว่าความต้องการจะเติบโตอย่างแข็งแกร่งในปี 2026 ซึ่งจะสูงกว่าการเพิ่มขึ้นที่คาดการณ์ไว้สำหรับปี 2025 ที่ประมาณ 1.3 ล้านบาร์เรลต่อวัน ตามการคาดการณ์ในรายงานตลาดน้ำมันรายเดือน (MOMR) ของกลุ่มโอเปก ที่เผยแพร่ เมื่อวันพฤหัสบดี

ตัวเลขเกี่ยวกับความสมดุลระหว่างอุปทานและอุปสงค์ในรายงานของโอเปกยังบ่งชี้ว่ากลุ่มโอเปกคาดการณ์ว่าตลาดจะมีความสมดุลในปีหน้า

องค์กรโอเปกกล่าวว่า ความต้องการน้ำมันดิบจากกลุ่มผู้ผลิตโอเปกพลัสคาดว่าจะอยู่ที่ 43 ล้านบาร์เรลต่อวันในปี 2026 เพิ่มขึ้น 60,000 บาร์เรลต่อวันเมื่อเทียบกับการคาดการณ์ในปี 2025

ในขณะเดียวกัน การผลิตน้ำมันดิบของกลุ่มประเทศสมาชิก OPEC+ เฉลี่ยอยู่ที่ 43.06 ล้านบาร์เรลต่อวันในเดือนพฤศจิกายน เพิ่มขึ้น 43,000 บาร์เรลต่อวันจากเดือนตุลาคม เมื่อเทียบกับแหล่งข้อมูลทุติยภูมิที่มีอยู่ในรายงานของ OPEC

หลังเดือนธันวาคม ผู้ผลิตน้ำมันในกลุ่ม OPEC+ จะระงับ การเพิ่มปริมาณการผลิตรายเดือนตามเป้าหมายในช่วงไตรมาสแรกของปี 2026

กลุ่มโอเปกคาดการณ์ว่าปริมาณน้ำมันจากกลุ่มประเทศนอกโอเปกพลัสจะเพิ่มขึ้นประมาณ 600,000 บาร์เรลต่อวันในปีหน้า เทียบกับการเติบโตประมาณ 1 ล้านบาร์เรลต่อวันซึ่งคาดการณ์ไว้สำหรับปี 2025

คาดว่าการเพิ่มขึ้นของผลผลิตน้ำมันจากประเทศนอกกลุ่ม OPEC+ จะได้รับแรงผลักดันจากการเริ่มต้นการผลิตน้ำมันนอกชายฝั่งทั่วละตินอเมริกาและอ่าวเม็กซิโก การเพิ่มขึ้นของการผลิตก๊าซธรรมชาติเหลว (NGLs) ในสหรัฐอเมริกา การผลิตน้ำมันจากชั้นหินแน่นของอาร์เจนตินา และการขยายโครงการน้ำมันจากทรายน้ำมันในแคนาดา คาดว่าละตินอเมริกาจะเป็นผู้นำการเติบโตของกลุ่มนอก OPEC+ โดยคิดเป็นประมาณสองในสามของทั้งหมด ตามด้วยแคนาดาและสหรัฐอเมริกา

การคาดการณ์นี้แม้จะไม่ใช่เรื่องใหม่สำหรับโอเปก แต่ก็ตอกย้ำมุมมองของกลุ่มโอเปกที่ว่าการเติบโตของการผลิตน้ำมันของสหรัฐฯ จะชะลอตัวลงในปีหน้า

เริ่มมีสัญญาณปรากฏให้เห็นในแหล่งน้ำมันจากหินดินดานและจากผู้บริหารในอุตสาหกรรมว่า ราคาน้ำมันดิบ WTI ที่ต่ำกว่า 60 ดอลลาร์ต่อบาร์เรล จะส่งผลให้การเติบโตของน้ำมันจากหินดินดานในอเมริกาชะลอตัวลง

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

เครื่องมือออกแบบโปสเตอร์

โครงการพันธมิตร

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน