ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

สัญญาณ VIP

ทั้งหมด

ทั้งหมด

ญี่ปุ่น ดัชนีแนวโนมอุตสาหกรรมการผลิตย่อยTankan (ไตรมาส 4)

ญี่ปุ่น ดัชนีแนวโนมอุตสาหกรรมการผลิตย่อยTankan (ไตรมาส 4)ค:--

ค: --

ค: --

ญี่ปุ่น ดัชนีแนวโนมนอกอุตสาหกรรมการผลิตใหญ่ Tankan (ไตรมาส 4)ค:--

ค: --

ค: --

ญี่ปุ่น ดัชนีแนวโนมอุตสาหกรรมการผลิตใหญ่ Tankan (ไตรมาส 4)ค:--

ค: --

ค: --

ญี่ปุ่น ดัชนีการกระจายอุตสาหกรรมการผลิตย่อยTankan (ไตรมาส 4)ค:--

ค: --

ค: --

ญี่ปุ่น ดัชนีการกระจายอุตสาหกรรมการผลิตใหญ่ Tankan (ไตรมาส 4)ค:--

ค: --

ค: --

ญี่ปุ่น รายจ่ายฝ่ายทุนของวิสาหกิจขนาดใหญ่ Tankan YoY (ไตรมาส 4)ค:--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาที่อยู่อาศัย Rightmove YoY (ธ.ค.)

สหราชอาณาจักร ดัชนีราคาที่อยู่อาศัย Rightmove YoY (ธ.ค.)ค:--

ค: --

ค: --

จีนแผ่นดินใหญ่ ผลผลิตภาคอุตสาหกรรม YoY (YTD) (พ.ย.)

จีนแผ่นดินใหญ่ ผลผลิตภาคอุตสาหกรรม YoY (YTD) (พ.ย.)ค:--

ค: --

ค: --

จีนแผ่นดินใหญ่ อัตราการว่างงานในเขตเมือง (พ.ย.)ค:--

ค: --

ค: --

ซาอุดิอาระเบีย CPI YoY (พ.ย.)

ซาอุดิอาระเบีย CPI YoY (พ.ย.)ค:--

ค: --

ค: --

ยูโรโซน ผลผลิตภาคอุตสาหกรรม YoY (ต.ค.)

ยูโรโซน ผลผลิตภาคอุตสาหกรรม YoY (ต.ค.)ค:--

ค: --

ค: --

ยูโรโซน การผลิตภาคอุตสาหกรรม MoM (ต.ค.)ค:--

ค: --

ค: --

แคนาดา ดัชนียอดขายที่อยู่อาศัยที่อยู่การปิดการขาย MoM (พ.ย.)

แคนาดา ดัชนียอดขายที่อยู่อาศัยที่อยู่การปิดการขาย MoM (พ.ย.)ค:--

ค: --

ค: --

แคนาดา ดัชนีความเชื่อมั่นเศรษฐกิจแห่งชาติค:--

ค: --

ค: --

แคนาดา จำนวนที่อยู่อาศัยเริ่มสร้าง (พ.ย.)ค:--

ค: --

สหรัฐอเมริกา ดัชนีการจ้างงานภาคการผลิต NY Fed (ธ.ค.)

สหรัฐอเมริกา ดัชนีการจ้างงานภาคการผลิต NY Fed (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีอุตสาหกรรมการผลิต NY Fed (ธ.ค.)ค:--

ค: --

ค: --

แคนาดา CPI หลัก YoY (พ.ย.)ค:--

ค: --

ค: --

แคนาดา การสั่งซื้อที่กำลังดำเนินอยู่ของภาคการผลิต MoM (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาในการได้มาภาคการผลิต NY Fed (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีคำสั่งซื้อภาคการผลิตใหม่ NY Fed (ธ.ค.)ค:--

ค: --

ค: --

แคนาดา คำสั่งซื้อใหม่ภาคการผลิต MoM (ต.ค.)ค:--

ค: --

ค: --

แคนาดา CPI หลัก MoM (พ.ย.)ค:--

ค: --

ค: --

แคนาดา ค่าเฉลี่ยปรับแต่ง CPI YoY (SA) (พ.ย.)ค:--

ค: --

ค: --

แคนาดา สินค้าคงคลังภาคการผลิต MoM (ต.ค.)ค:--

ค: --

ค: --

แคนาดา CPI YoY (พ.ย.)ค:--

ค: --

ค: --

แคนาดา CPI MoM (พ.ย.)ค:--

ค: --

ค: --

แคนาดา CPI YoY (SA) (พ.ย.)ค:--

ค: --

ค: --

แคนาดา CPI หลัก MoM(SA) (พ.ย.)ค:--

ค: --

ค: --

แคนาดา CPI M/M (อเมริกาใต้) (พ.ย.)ค:--

ค: --

ค: --

ผู้ว่าการคณะกรรมการธนาคารกลางสหรัฐฯ มิลานกล่าวสุนทรพจน์ สหรัฐอเมริกา ดัชนีตลาดการเคหะ NAHB (ธ.ค.)--

ค: --

ค: --

ออสเตรเลีย PMI คอมโพสิตเบื้องต้น (ธ.ค.)

ออสเตรเลีย PMI คอมโพสิตเบื้องต้น (ธ.ค.)--

ค: --

ค: --

ออสเตรเลีย PMI อุตสาหกรรมบริการเบื้องต้น (ธ.ค.)--

ค: --

ค: --

ออสเตรเลีย PMI อุตสาหกรรมการผลิตเบื้องต้น (ธ.ค.)--

ค: --

ค: --

ญี่ปุ่น PMI อุตสาหกรรมการผลิตเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

สหราชอาณาจักร การเปลี่ยนแปลงการจ้างงาน ILO 3 เดือน (ต.ค.)--

ค: --

ค: --

สหราชอาณาจักร จำนวนผู้ขอรับสวัสดิการการว่างงาน (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร อัตราการว่างงาน (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร อัตราการว่างงานของ ILO 3 เดือน (ต.ค.)--

ค: --

ค: --

สหราชอาณาจักร รายได้3 เดือน (รายสัปดาห์พร้อมโบนัส) YoY (ต.ค.)--

ค: --

ค: --

สหราชอาณาจักร รายได้3 เดือน (รายสัปดาห์ยกเว้นโบนัส) YoY (ต.ค.)--

ค: --

ค: --

ฝรั่งเศส PMI อุตสาหกรรมบริการเบื้องต้น (ธ.ค.)

ฝรั่งเศส PMI อุตสาหกรรมบริการเบื้องต้น (ธ.ค.)--

ค: --

ค: --

ฝรั่งเศส PMI คอมโพสิตเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

ฝรั่งเศส PMI อุตสาหกรรมการผลิตเบื้องต้น (ธ.ค.)--

ค: --

ค: --

เยอรมนี PMI อุตสาหกรรมบริการเบื้องต้น (SA) (ธ.ค.)

เยอรมนี PMI อุตสาหกรรมบริการเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

เยอรมนี PMI อุตสาหกรรมการผลิตเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

เยอรมนี PMI คอมโพสิตเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

ยูโรโซน PMI คอมโพสิตเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

ยูโรโซน PMI อุตสาหกรรมบริการเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

ยูโรโซน PMI อุตสาหกรรมการผลิตเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

สหราชอาณาจักร PMI อุตสาหกรรมบริการเบื้องต้น (ธ.ค.)--

ค: --

ค: --

สหราชอาณาจักร PMI อุตสาหกรรมการผลิตเบื้องต้น (ธ.ค.)--

ค: --

ค: --

สหราชอาณาจักร PMI คอมโพสิตเบื้องต้น (ธ.ค.)--

ค: --

ค: --

ยูโรโซน ดัชนีความอ่อนไหวทางเศรษฐกิจ ZEW (ธ.ค.)--

ค: --

ค: --

เยอรมนี ดัชนีสถานะทางเศรษฐกิจปัจจุบัน ZEW (ธ.ค.)--

ค: --

ค: --

เยอรมนี ดัชนีความอ่อนไหวทางเศรษฐกิจ ZEW (ธ.ค.)--

ค: --

ค: --

ยูโรโซน ดุลการค้า (Not SA) (ต.ค.)--

ค: --

ค: --

ยูโรโซน ดัชนีสถานะทางเศรษฐกิจปัจจุบัน ZEW (ธ.ค.)--

ค: --

ค: --

ยูโรโซน ดุลการค้า (SA) (ต.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนียอดค้าปลีก MoM (ไม่มีรถยนต์) (SA) (ต.ค.)--

ค: --

ค: --

ไม่มีข้อมูลที่ตรงกัน

ทัศนคติล่าสุด

ทัศนคติล่าสุด

หัวข้อยอดนิยม

คอลัมนิสต์ยอดนิยม

อัปเดตล่าสุด

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

โครงการพันธมิตร

ดูผลการค้นหาทั้งหมด

ไม่มีข้อมูล

การที่ NATO ยิงโดรนของรัสเซียตกเหนือน่านฟ้าโปแลนด์เมื่อสัปดาห์ที่แล้ว ซึ่งการวิเคราะห์นี้แย้งว่าเกิดจากการรบกวนที่ทำให้โดรนออกนอกเส้นทางอย่างรุนแรง ทำให้เกิดความสนใจมากขึ้นในการซ้อมรบแบบประลองกำลังในยุโรปกลางและยุโรปตะวันออก (CEE)

การที่ NATO ยิงโดรนของรัสเซียตกเหนือน่านฟ้าโปแลนด์เมื่อสัปดาห์ที่แล้ว ซึ่งการวิเคราะห์นี้แย้งว่าเกิดจากการรบกวนที่ทำให้โดรนออกนอกเส้นทางอย่างรุนแรง ได้ดึงความสนใจไปที่การซ้อมรบแบบประลองกำลังในยุโรปกลางและตะวันออก (CEE) มากขึ้น

หนึ่งวันก่อนเกิดเหตุการณ์RTแจ้งต่อผู้ชมว่าโปแลนด์ ลิทัวเนีย และพันธมิตรนาโต้อีกแปดประเทศในลัตเวีย กำลังดำเนินการซ้อมรบแยกกันสามครั้ง ซึ่งจัดขึ้นให้ตรงกับการซ้อมรบ Zapad 2025 ของรัสเซียและเบลารุสที่กำลังจะเกิดขึ้นในรัฐลัตเวีย เพื่อแสดงให้เห็นถึงความไม่สอดคล้องกันของแต่ละฝ่าย การซ้อมรบของโปแลนด์ ลิทัวเนีย และลัตเวีย มีการใช้ กำลังทหาร 30,000 นาย 17,000 นายและ12,000 นายตามลำดับ ซึ่งคิดเป็นกำลังพลทั้งหมดน้อยกว่า 60,000 นาย เมื่อเทียบกับการซ้อมรบ Zapad 2025 ซึ่งมีกำลังทหารจากรัสเซียและเบลารุสเพียง 13,000 นาย ผู้สังเกตการณ์ควรทราบด้วยว่าเบลารุสมีกำลังทหารเพียงประมาณ 60,000นาย (48,000 นาย) และกำลังรักษาชายแดน (12,000 นาย) ดังนั้นการซ้อมรบของนาโต้ที่ชายแดนด้านตะวันตกและด้านเหนือจึงมีจำนวนกำลังทหารเท่ากับกำลังพลของกองทัพ

จึงไม่น่าแปลกใจที่ก่อนหน้านี้รัสเซียได้โอนอาวุธนิวเคลียร์ทางยุทธวิธีให้กับเบลารุส ซึ่งมีสิทธิ์ใช้เพื่อป้องกันตนเอง และกำลังวางแผนที่จะติดตั้งขีปนาวุธโอเรชนิกความเร็วเหนือเสียงที่นั่นด้วยเพื่อวัตถุประสงค์ในการป้องปราม นาโต้โดยรวม โดยเฉพาะอย่างยิ่งสมาชิกทั้งสามประเทศที่กล่าวถึงข้างต้นซึ่งเป็นเจ้าภาพการซ้อมรบครั้งล่าสุด เชื่อว่าเบลารุสเป็น“จุดอ่อน”ในโครงสร้างความมั่นคงระดับภูมิภาคของรัสเซีย และด้วยเหตุนี้จึงคิดว่าพวกเขาสามารถข่มขู่เบลารุสผ่านการซ้อมรบขนาดใหญ่เพื่อ “แปรพักตร์” ไปสู่ฝ่ายตะวันตก หลังจากความพยายามปฏิวัติสีในช่วงฤดูร้อนปี 2020 ล้มเหลว

แผนการนี้จะไม่ประสบผลสำเร็จ เนื่องจากรัสเซียให้การรับประกันความมั่นคงร่วมกันแบบเดียวกับมาตรา 5 แก่เบลารุส การส่งอาวุธนิวเคลียร์ทางยุทธวิธีและอาวุธโอเรชนิกไปประจำการที่นั่นตามที่กล่าวข้างต้น และประธานาธิบดีอเล็กซานเดอร์ ลูกาเชนโก ได้สร้างมิตรภาพอันน่าประหลาดใจกับทรัมป์ผ่านบทบาทของเขาในการพยายามอำนวยความสะดวกในการทำข้อตกลงครั้งใหญ่กับปูติน อย่างไรก็ตาม ทั้งหมดนี้ไม่ได้หมายความว่านาโต้จะละทิ้งการข่มขู่เบลารุส ดังนั้น การซ้อมรบร่วมระหว่างรัสเซียและเบลารุสจึงมีความสำคัญอย่างยิ่ง เพื่อแสดงให้เห็นถึงการป้องปรามอย่างชัดเจน

ฝ่ายตะวันตกจงใจบิดเบือนการซ้อมรบแบบเดียวกันนี้ว่าเป็นเจตนาเชิงรุก และต่อมาจึงถูกใช้ประโยชน์เป็นข้ออ้างในการจัดซ้อมรบที่ใหญ่กว่ามากของตนเอง ในเวลาเดียวกันเพื่อวัตถุประสงค์ในการป้องปรามปลอมๆ ซึ่งปกปิดเจตนาเชิงรุกที่มีต่อเบลารุสและรัสเซียไว้อย่างแนบเนียน พลวัตนี้ไม่ใช่เรื่องใหม่ แต่ถูกฝ่ายตะวันตกบิดเบือนอย่างไม่ซื่อสัตย์ตั้งแต่เริ่มปฏิบัติการพิเศษ เพื่อจุดประสงค์ในการสร้างความหวาดกลัวภายในประเทศสูงสุด เพื่อผลักดันวาระทางภูมิรัฐศาสตร์ของชนชั้นนำ

ด้วยความเสี่ยงเหล่านี้ คาดว่าพวกเขาจะยังคงรักษาพลวัตนี้ไว้ได้แม้หลังจากความขัดแย้งในยูเครนสิ้นสุดลง ซึ่งจะทำให้ความตึงเครียดระหว่างนาโต้และรัสเซียยังคงสูงต่อไปในอนาคตอันใกล้ ชนชั้นนำตะวันตกอาจมีผลประโยชน์ทางเศรษฐกิจในการทำเช่นนี้ เนื่องจากจะเป็นแรงผลักดันให้เร่งสร้าง “ แนวป้องกันสหภาพยุโรป ” ตามแนวชายแดนของนาโต้กับรัสเซียและเบลารุส เมื่อทราบถึงความฉ้อฉลของชาติตะวันตกแล้ว ควรสันนิษฐานได้ว่าเจ้าหน้าที่บางคนได้ลงทุนในบริษัทที่เกี่ยวข้องกับโครงการเมกะโปรเจกต์นี้

วิถีใหม่ของการซ้อมรบแบบดวลกันในยุโรปกลางและตะวันออก (CEE) จึงถูกขับเคลื่อนโดยผลประโยชน์ทางภูมิรัฐศาสตร์ของชนชั้นนำตะวันตกที่ปลุกปั่นความหวาดกลัวเกี่ยวกับรัสเซียและเศรษฐกิจของพวกเขาเพื่อแสวงหาผลประโยชน์จากสถานการณ์นี้ รัสเซียจะไม่ระงับการซ้อมรบเหล่านี้เพียงฝ่ายเดียว เพราะการทำเช่นนั้นอาจยิ่งทำให้พวกนิยมสงครามตะวันตกกล้าที่จะต่อต้าน และอาจทำให้เบลารุสเกิดความตื่นตระหนกโดยไม่ได้ตั้งใจว่าในไม่ช้าอาจ “ขายชาติ” ดังนั้น นาโต้จึงเป็นผู้ตัดสินใจว่าจะรักษาพลวัตนี้ไว้หรือไม่ แต่ทุกสัญญาณบ่งชี้ว่านาโต้จะทำเช่นนั้น

สหรัฐอาหรับเอมิเรตส์อาจลดระดับความสัมพันธ์ทางการทูตกับอิสราเอล หากรัฐบาลของนายกรัฐมนตรีเบนจามิน เนทันยาฮู ผนวกดินแดนเวสต์แบงก์ที่ถูกอิสราเอลยึดครองทั้งหมดหรือบางส่วน ตามแหล่งข่าว 3 รายที่ได้รับแจ้งเกี่ยวกับการพิจารณาของรัฐอาหรับอ่าวแห่งนี้

สหรัฐอาหรับเอมิเรตส์เป็นหนึ่งในไม่กี่ประเทศอาหรับที่มีความสัมพันธ์ทางการทูตกับอิสราเอล และการลดความสัมพันธ์ลงจะเป็นอุปสรรคสำคัญต่อข้อตกลงอับราฮัม ซึ่งถือเป็นความสำเร็จด้านนโยบายต่างประเทศอันเป็นเอกลักษณ์ของประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐอเมริกา และเนทันยาฮู

รัฐบาลอิสราเอลได้ดำเนินการเมื่อเร็วๆ นี้ ซึ่งอาจเป็นลางบอกเหตุถึงการผนวกดินแดนเวสต์แบงก์ ซึ่งถูกยึดครองพร้อมกับเยรูซาเล็มตะวันออกในสงครามเมื่อปี 2510 องค์การสหประชาชาติและประเทศส่วนใหญ่คัดค้านการดำเนินการดังกล่าว

สำหรับเนทันยาฮู ซึ่งพรรคร่วมรัฐบาลของเขาพึ่งพาพรรคชาตินิยมฝ่ายขวา การผนวกดินแดนอาจถือได้ว่าเป็นช่องทางสำคัญในการหาเสียงก่อนการเลือกตั้งที่คาดว่าจะเกิดขึ้นในปีหน้า

ในเดือนนี้ อาบูดาบีได้เตือนกลุ่มพันธมิตรฝ่ายขวาของเนทันยาฮูว่าการผนวกดินแดนเวสต์แบงก์ใดๆ ก็ตามจะถือเป็น "เส้นแดง" สำหรับรัฐอ่าวเปอร์เซีย แต่ไม่ได้ระบุว่าจะมีมาตรการใดๆ ตามมา

สหรัฐอาหรับเอมิเรตส์ ซึ่งสร้างความสัมพันธ์กับอิสราเอลในปี 2020 ตามข้อตกลงอับราฮัม กำลังพิจารณาถอนเอกอัครราชทูตออกจากตำแหน่งไม่ว่าจะมีปฏิกิริยาใดๆ ก็ตาม แหล่งข่าวเปิดเผยกับรอยเตอร์

แหล่งข่าวซึ่งไม่ประสงค์ออกนามเปิดเผยว่า อาบูดาบีไม่ได้พิจารณาตัดสัมพันธ์โดยสิ้นเชิง แม้ว่าความตึงเครียดจะเพิ่มสูงขึ้นระหว่างสงครามกาซา ที่ดำเนินมาเกือบสองปีแล้ว ก็ตาม

แหล่งข่าวในอิสราเอลกล่าวว่ารัฐบาลเชื่อว่าจะสามารถฟื้นฟูความสัมพันธ์ที่ตึงเครียดกับสหรัฐอาหรับเอมิเรตส์ได้ ซึ่งเป็นศูนย์กลางการค้าสำคัญที่ถือเป็นประเทศอาหรับที่สำคัญที่สุดในการสร้างความสัมพันธ์กับอิสราเอลในปี 2020 โดยประเทศอื่นๆ ได้แก่ บาห์เรนและโมร็อกโก

นับแต่นั้นมา ยังไม่มีรัฐอาหรับอื่นใดที่สถาปนาความสัมพันธ์อย่างเป็นทางการกับอิสราเอล ซึ่งมีความสัมพันธ์ทางการทูตกับอียิปต์และจอร์แดน และมีการติดต่อโดยตรงกับกาตาร์ แม้ว่าจะยังไม่ได้รับการรับรองทางการทูตอย่างเต็มรูปแบบก็ตาม ความสัมพันธ์ทางธุรกิจที่เคยรุ่งเรืองระหว่างสหรัฐอาหรับเอมิเรตส์และอิสราเอลกลับจืดจางลงเนื่องจากสงครามกาซา และเนทันยาฮูก็ยังไม่ได้เดินทางเยือนรัฐอ่าวอาหรับแห่งนี้เลย แม้จะผ่านมาห้าปีแล้วนับตั้งแต่สถาปนาความสัมพันธ์

แหล่งข่าว 3 รายระบุว่า สัปดาห์ที่แล้ว อิสราเอลตัดสินใจห้ามบริษัทด้านการป้องกันประเทศของอิสราเอลเข้าร่วมงาน Dubai Airshow ในเดือนพฤศจิกายน ซึ่งเป็นสัญญาณบ่งชี้ถึงความตึงเครียดที่ทวีความรุนแรงขึ้นกับอิสราเอล ส่วนแหล่งข่าวอีก 2 ราย ได้แก่ เจ้าหน้าที่อิสราเอลและผู้บริหารอุตสาหกรรมป้องกันประเทศของอิสราเอล ยืนยันการตัดสินใจดังกล่าว

กระทรวงกลาโหมอิสราเอลกล่าวว่าได้รับทราบถึงการตัดสินใจดังกล่าวแล้ว แต่ไม่ได้ให้รายละเอียดเพิ่มเติม โฆษกสถานทูตอิสราเอลประจำอาบูดาบีกล่าวว่า การหารือเกี่ยวกับการเข้าร่วมงานแสดงสินค้าที่จัดขึ้นเป็นเวลาหนึ่งสัปดาห์ของอิสราเอลยังคงดำเนินต่อไป

สื่อของอิสราเอลเป็นกลุ่มแรกที่รายงานถึงการเคลื่อนไหวเพื่อปิดกั้นบริษัทเหล่านี้จากงานแสดงการบินและอวกาศและการป้องกันประเทศซึ่งเป็นงานสำคัญของสหรัฐอาหรับเอมิเรตส์

กระทรวงต่างประเทศของสหรัฐอาหรับเอมิเรตส์ไม่ได้ตอบคำถามว่ากำลังพิจารณาลดระดับความสัมพันธ์ทางการทูตกับอิสราเอลหรือไม่

โฆษกสถานทูตอิสราเอลประจำอาบูดาบีกล่าวว่าอิสราเอลมุ่งมั่นต่อข้อตกลงอับราฮัมและจะทำงานต่อไปเพื่อเสริมสร้างความสัมพันธ์กับสหรัฐอาหรับเอมิเรตส์

ลาน่า นูเซเบห์ เจ้าหน้าที่กระทรวงการต่างประเทศสหรัฐอาหรับเอมิเรตส์ บอกกับรอยเตอร์และสื่ออิสราเอลเมื่อวันที่ 3 กันยายนว่า การผนวกดินแดนเวสต์แบงก์ใดๆ ก็ตาม จะทำให้ข้อตกลงอับราฮัมตกอยู่ในความเสี่ยง และจะทำให้การบูรณาการในภูมิภาคต้องสิ้นสุดลง

คำเตือนดังกล่าวเกิดขึ้นก่อนที่อิสราเอลจะโจมตีทางอากาศต่อกาตาร์เมื่อสัปดาห์ที่แล้ว ซึ่งมีเป้าหมายที่ผู้นำกลุ่มฮามาส โดยการโจมตีดังกล่าวนั้น อานวาร์ การ์กาช ที่ปรึกษาทางการทูตของชีค โมฮัมเหม็ด บิน ซายิด อัล นาห์ยาน ประธานาธิบดีสหรัฐอาหรับเอมิเรตส์ ประณามว่าเป็นการกระทำที่ทรยศ

ในการประชุมฉุกเฉินของประเทศมุสลิมในกาตาร์ ซึ่งจัดขึ้นเพื่อตอบสนองต่อการโจมตี ได้มีการออกแถลงการณ์เรียกร้องให้ประเทศต่างๆ ทบทวนความสัมพันธ์ทางการทูตและเศรษฐกิจกับอิสราเอล

ภายใต้ข้อตกลงอับราฮัม เนทันยาฮูได้ให้คำมั่นว่าจะชะลอการผนวกดินแดนเวสต์แบงก์เป็นเวลาสี่ปี แต่เส้นตายดังกล่าวได้ผ่านไปแล้ว และรัฐมนตรีอิสราเอลบางคนกำลังเร่งดำเนินการ

เดือนนี้ เบซาเลล สโมทริช รัฐมนตรีว่าการกระทรวงการคลัง กล่าวว่า กำลังมีการจัดทำแผนที่เพื่อผนวกดินแดนเวสต์แบงก์เกือบทั้งหมด โดยเรียกร้องให้เนทันยาฮูยอมรับแผนดังกล่าว อิตามาร์ เบน-กวีร์ รัฐมนตรีว่าการกระทรวงความมั่นคงแห่งชาติ ก็สนับสนุนการผนวกดินแดนดังกล่าวเช่นกัน

หลังจากสถาปนาความสัมพันธ์แล้ว สหรัฐอาหรับเอมิเรตส์และอิสราเอลก็ได้สร้างความสัมพันธ์อันใกล้ชิด โดยมุ่งเน้นความร่วมมือทางเศรษฐกิจ ความมั่นคง และข่าวกรอง สืบเนื่องจากการติดต่ออย่างใกล้ชิดเป็นเวลาหลายปี

แต่ความขัดแย้งเริ่มปรากฏให้เห็นหลังจากเนทันยาฮูกลับสู่อำนาจในปี 2023 ซึ่งเป็นผู้นำรัฐบาลฝ่ายขวาจัดที่สุดในประวัติศาสตร์อิสราเอล อาบูดาบีได้ประณามความพยายามซ้ำแล้วซ้ำเล่าของเบน-กวิร์ ที่จะเปลี่ยนแปลงสถานภาพเดิมของมัสยิดอัลอักซอในเยรูซาเล็ม เพื่อให้ชาวยิวสามารถละหมาดได้ สถานที่แห่งนี้ถือเป็นสถานที่ศักดิ์สิทธิ์สำหรับทั้งชาวมุสลิมและชาวยิว และในปัจจุบันผู้ที่ไม่ใช่มุสลิมสามารถเยี่ยมชมได้ แต่ไม่สามารถละหมาดได้

สหรัฐอาหรับเอมิเรตส์ยังวิพากษ์วิจารณ์นโยบายของอิสราเอลในเขตเวสต์แบงก์ ซึ่งรวมถึงการขยายเขตการตั้งถิ่นฐาน และการปิดล้อมฉนวนกาซาด้วยกำลังทหาร และกล่าวว่าการมีรัฐปาเลสไตน์อิสระเคียงข้างอิสราเอลเป็นสิ่งจำเป็นต่อเสถียรภาพในภูมิภาค ในเดือนนี้ เนทันยาฮูประกาศว่าจะไม่มีรัฐปาเลสไตน์เกิดขึ้น

ธนาคารแห่งประเทศอังกฤษคงอัตราดอกเบี้ยหลักไว้ที่ 4% ขณะที่อัตราเงินเฟ้อในสหราชอาณาจักรยังคงอยู่เกือบสองเท่าของเป้าหมายที่ 2%

การตัดสินใจในวันพฤหัสบดีเป็นที่คาดหวังกันอย่างกว้างขวาง

เมื่อวันพุธ ตัวเลขแสดงให้เห็นว่าอัตราเงินเฟ้อในสหราชอาณาจักรทรงตัวที่ 3.8% ในปีที่สิ้นสุดในเดือนสิงหาคม

นับตั้งแต่เริ่มลดต้นทุนการกู้ยืมในเดือนสิงหาคม พ.ศ. 2567 หลังจากการคลี่คลายภาวะเงินเฟ้อที่พุ่งสูงขึ้นครั้งก่อนอันเนื่องมาจากการที่รัสเซียรุกรานยูเครน ธนาคารก็ดำเนินการดังกล่าวอย่างค่อยเป็นค่อยไปทุกๆ สามเดือน

หากธนาคารยังคงลดอัตราดอกเบี้ยในลักษณะเดิมต่อไป การประชุมครั้งต่อไปในเดือนพฤศจิกายนก็อาจลดอัตราดอกเบี้ยลงอีก

อย่างไรก็ตาม นักเศรษฐศาสตร์ยังคงมีความเห็นแตกแยกว่าจะมีการปรับลดงบประมาณอีกครั้งหรือไม่ เนื่องจากอัตราเงินเฟ้อยังคงสูงกว่าที่คาดการณ์ไว้ ส่วนหนึ่งเป็นเพราะการขึ้นค่าจ้างที่ค่อนข้างสูง

ในมุมมองปี 2568 ของเรา เราได้เน้นย้ำถึงความเชื่อมโยงที่แข็งแกร่งระหว่างสุขภาพของผู้บริโภคชาวสหรัฐฯ และผลการดำเนินงานของตลาดสินเชื่อที่แปลงสินทรัพย์เป็นหลักทรัพย์ โดยเฉพาะอย่างยิ่งหลักทรัพย์ที่มีสินทรัพย์ค้ำประกัน (ABS) ในงานสัมมนา Consumer Finance Symposium ของเราเมื่อต้นปีที่ผ่านมา ซึ่งจัดขึ้นอย่างบังเอิญ ได้รวบรวมผู้ให้สินเชื่อผู้บริโภคหลากหลายกลุ่มเข้าด้วยกัน ซึ่งต่างกระตือรือร้นที่จะเจาะลึกทั้งโอกาสและความเสี่ยงที่รออยู่ข้างหน้า รวมถึงวิธีที่นักลงทุนควรพิจารณาเกี่ยวกับการจัดสรรเงินทุน

ประเด็นสำคัญสองประเด็นที่ควรจับตามองเกี่ยวกับสุขภาพของผู้บริโภคในสหรัฐอเมริกา ได้แก่ การกระจายตัวของความแข็งแกร่งทางเครดิตที่เพิ่มขึ้นในกลุ่มผู้บริโภค และผลกระทบที่จะเกิดขึ้นในที่สุด รวมถึงบทบาทของตลาดแรงงานในการบรรเทาผลกระทบของภาวะเงินเฟ้อ ในทั้งสองกรณี การวิเคราะห์เชิงลึกจึงมีความสำคัญอย่างยิ่งยวด การพึ่งพาข้อมูลพาดหัวข่าวเพียงอย่างเดียว (เช่น อัตราการผิดนัดชำระหนี้รวม ดัชนีราคาผู้บริโภคพาดหัวข่าว และการว่างงาน) อาจบดบังผลกระทบที่แท้จริงต่อสุขภาพของสินเชื่อผู้บริโภคและผลการดำเนินงานของสินเชื่อที่แปลงเป็นหลักทรัพย์ค้ำประกัน และไม่สามารถบอกเล่าเรื่องราวทั้งหมดได้

ช่องว่างระหว่างผลการดำเนินงานของกลุ่มผู้บริโภคที่มีรายได้สูงและกลุ่มผู้มีรายได้น้อยกำลังกว้างขึ้น ครัวเรือนที่มีรายได้น้อยกำลังเผชิญกับความยากลำบากเนื่องจากปัญหาความสามารถในการจ่าย ซึ่งนำไปสู่อัตราการผิดนัดชำระหนี้ที่สูงขึ้นและการพึ่งพาสินเชื่อมากขึ้น กลุ่มอื่นๆ ยังคงค่อนข้างแข็งแรง ดังที่แสดงในแผนภูมิด้านล่าง อัตราการใช้บัตรเครดิตและอัตราการชำระหนี้ ซึ่งทั้งสองอย่างนี้มักจะเป็นตัวชี้วัดประสิทธิภาพที่มีประสิทธิภาพ กลับอยู่ในเกณฑ์ดี แม้ว่าอัตราการใช้บัตรเครดิตจะสูงกว่าในช่วงไม่กี่ปีที่ผ่านมา แต่ก็กลับสู่ภาวะปกติแล้ว อัตราการชำระหนี้บัตรเครดิตรายเดือนยังคงสูงเมื่อเทียบกับในอดีต

รูปที่ 1

การแบ่งแยกนี้และผลกระทบที่เกิดขึ้นถือเป็นข้อพิจารณาสำคัญสำหรับผู้ให้กู้และนักลงทุนที่ได้รับผลกระทบจากผู้บริโภคที่มีรายได้น้อยมากที่สุด และยังมีความสำคัญต่อสภาพเศรษฐกิจโดยรวม เนื่องจากรูปแบบการบริโภคที่เปลี่ยนแปลงไปอย่างต่อเนื่องอย่างเห็นได้ชัด ผู้บริโภค 40% แรกสุดตามรายได้คิดเป็นสัดส่วนมากกว่า 70% ของการบริโภคทั้งหมด ซึ่งถือเป็นระดับสูงสุดเป็นประวัติการณ์ ในมุมมองของเรา นี่คือกลุ่มที่เราควรให้ความสำคัญเพื่อวิเคราะห์แนวโน้มและพัฒนาแนวคิดภาพรวม กล่าวโดยสรุป กลุ่มนี้เป็นตัวขับเคลื่อนสภาพเศรษฐกิจ

สำหรับการแก้ไขความผิดปกตินี้ การแบ่งแยกจะสร้างทั้งความเสี่ยงและผลตอบแทน และให้ความสำคัญกับความแม่นยำมากกว่าการกระจายการลงทุนในวงกว้าง แนวทางปฏิบัติบางประการที่ควรทำเพื่อให้ก้าวทันสถานการณ์ ได้แก่:

พลวัตประการที่สองเกี่ยวข้องกับความสัมพันธ์แบบพึ่งพาอาศัยกันระหว่างภาวะตลาดแรงงานและภาวะเงินเฟ้อ เงินเฟ้อเป็นปัจจัยขับเคลื่อนประสิทธิภาพสินเชื่อมาระยะหนึ่งแล้ว และเรายังคงมองเห็นศักยภาพในการขึ้นราคาในอนาคตอันใกล้ ซึ่งจะสร้างความกังวลให้กับหลายฝ่าย อย่างไรก็ตาม ตัวชี้วัดสำคัญด้านสุขภาพของผู้บริโภคกำลังค่อยๆ หันกลับมาให้ความสำคัญกับการจ้างงาน การชำระบิลตรงเวลา และการบริโภค

แม้ว่ารายงานการจ้างงานในเดือนกรกฎาคมจะแสดงให้เห็นว่าการเติบโตของงานต่ำกว่าที่คาดการณ์ไว้ แต่อัตราการว่างงานยังคงค่อนข้างดีที่ 4.2% และค่าจ้างที่วัดจากรายได้เฉลี่ยต่อชั่วโมงยังคงเพิ่มขึ้น ซึ่งทั้งสองปัจจัยนี้ได้รับแรงหนุนจากอุปทานแรงงานที่ยังคงอยู่ในระดับต่ำ การจ้างงานที่มั่นคงในตลาดนี้เป็นปัจจัยสำคัญที่ช่วยให้ผู้บริโภคสินเชื่อ โดยเฉพาะกลุ่มที่เปราะบางที่สุด สามารถรับมือกับภาวะเงินเฟ้อได้ ตลาดแรงงานที่แข็งแกร่งก่อให้เกิดกระแสรายได้ที่สม่ำเสมอ ซึ่งจะช่วยสนับสนุนการชำระหนี้ ความมั่นคงของงานยังช่วยลดความเสี่ยงด้านสินเชื่อโดยลดโอกาสที่จะเกิดการผิดนัดชำระหนี้ในสินค้าอุปโภคบริโภค เช่น บัตรเครดิต สินเชื่อส่วนบุคคล และสินเชื่อรถยนต์ สำหรับผู้บริโภคที่มีฐานะทางการเงินต่ำกว่ามาตรฐานและใกล้เคียงมาตรฐาน รายได้จากการจ้างงานมักเป็นเบาะรองรับทางการเงินเพียงอย่างเดียว ดังนั้น โอกาสในการทำงานที่แข็งแกร่ง การเติบโตของค่าจ้าง และอัตราการว่างงานที่ต่ำ จึงเป็นเกราะป้องกันที่มีค่า ภาวะเงินเฟ้อทำให้ค่าจ้างที่แท้จริงลดลง แต่เงินเดือนที่คงที่ยังคงเอื้อต่อการชำระหนี้ ดังนั้น นักลงทุนด้านสินเชื่อควรคำนึงไว้ว่า การที่เศรษฐกิจตกต่ำลงอันเกิดจากภาวะเงินเฟ้ออาจไม่รุนแรงเท่าที่ประวัติศาสตร์บันทึกไว้ นั่นคือ หากตลาดงานสามารถยืนหยัดได้เกินกว่าตัวเลขที่อ่อนแอในเดือนกรกฎาคม

ลักษณะและลำดับขั้นตอนของนโยบายการคลังจะมีความสำคัญและจะเป็นตัวกำหนดผลกระทบที่แท้จริงจากภาษีศุลกากรและการลดภาษี นักลงทุนควรเฝ้าระวังสัญญาณใดๆ ที่อาจบ่งชี้ถึงการถดถอยของตลาดแรงงาน โดยเฉพาะอย่างยิ่งเมื่อการกัดเซาะนั้นเกิดขึ้น เช่น ในงานที่มีรายได้ต่ำหรือรายได้สูง หากเป็นอย่างแรก ความท้าทายในการแบ่งแยกจะรุนแรงยิ่งขึ้น แต่หากเป็นอย่างหลัง จะส่งผลกระทบที่รุนแรงยิ่งขึ้นต่อความเปราะบางทางเศรษฐกิจมหภาค

แนวโน้มสำคัญอื่นๆ ที่ต้องจับตามองในช่วงครึ่งหลังของปี 2568 ได้แก่:

สุขภาพของผู้บริโภคชาวสหรัฐฯ ยังคงเป็นรากฐานสำคัญของผลการดำเนินงานด้านสินเชื่อที่เป็นหลักทรัพย์ค้ำประกัน และจะเป็นปัจจัยสำคัญในการคัดเลือกหลักทรัพย์ของเราภายในพอร์ตสินเชื่อหลายภาคส่วน ขณะที่เราก้าวเข้าสู่ปี 2568 การแบ่งกลุ่มตามกลุ่มรายได้และตลาดแรงงานที่กำลังพัฒนาจะยังคงส่งผลต่อพลวัตของสินเชื่อ นักลงทุนต้องวิเคราะห์สถานการณ์นี้อย่างแม่นยำ โดยตระหนักว่าแม้ว่าผู้บริโภคที่มีรายได้น้อยจะเผชิญกับความท้าทายด้านความสามารถในการจ่ายที่รุนแรง กลุ่มรายได้สูงกลับมีอิทธิพลเหนือการบริโภคและขับเคลื่อนแนวโน้มเศรษฐกิจมหภาค ความยืดหยุ่นของตลาดแรงงานช่วยสร้างเสถียรภาพในการรับมือกับแรงกดดันด้านเงินเฟ้อ ตอกย้ำความสำคัญของการจ้างงานในฐานะตัวรองรับความเสี่ยงด้านสินเชื่อ ท้ายที่สุดแล้ว การวิเคราะห์ที่คำนึงถึงกลุ่มรายได้ การเปิดเผยข้อมูลอย่างเฉพาะเจาะจง และการจัดการความเสี่ยงเชิงรุก จะเป็นกุญแจสำคัญในการปลดล็อกมูลค่าและบรรเทาผลกระทบเชิงลบในสภาพแวดล้อมสินเชื่อผู้บริโภคที่แบ่งกลุ่ม

อัตราค่าระวางขนส่งน้ำมันดิบขนาดใหญ่พิเศษพุ่งสูงสุดในรอบกว่า 2 ปี ตามแหล่งข่าวในอุตสาหกรรมและข้อมูลของ LSEG เนื่องจากอุปทานเรือบรรทุกน้ำมันตึงตัว ประกอบกับการส่งออกจากตะวันออกกลางที่เพิ่มขึ้น และอุปทานเก็งกำไรไปยังเอเชียเพิ่มมากขึ้น

อัตราค่าโดยสารเรือ VLCC ที่สำคัญบนเส้นทางตะวันออกกลาง-จีน หรือที่รู้จักกันในชื่อ TD3C (DFRT-ME-CN) พุ่งขึ้นแตะระดับ W108 ในการวัดระดับอุตสาหกรรม Worldscale ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนพฤศจิกายน 2565 โดยอ้างอิงจากข้อมูลที่รวบรวมโดย LSEG ซึ่งเทียบเท่ากับอย่างน้อย 6.6 ล้านดอลลาร์สหรัฐ ตามการคำนวณของแหล่งข้อมูลในอุตสาหกรรม

อัตราดังกล่าวเพิ่มขึ้นเกือบ 150% นับตั้งแต่ต้นปีนี้

“เรากำลังเห็นสินค้าบรรทุกอย่างต่อเนื่องจากอดีต MEG (การบรรทุกสินค้าจากตะวันออกกลาง) และอดีตแอตแลนติก ในขณะที่รายการระวางเรือมีความสมดุลกันมาก” นายหน้าเรือรายหนึ่งกล่าวกับรอยเตอร์เมื่อวันพฤหัสบดี

อัตราค่าระวางเรือ VLCC ที่แข็งแกร่งนั้นสร้างรายได้ที่น่าดึงดูดใจให้กับเจ้าของเรือในปีนี้ แหล่งข่าวจากอุตสาหกรรมการเดินเรือกล่าวในงานประชุมปิโตรเลียมเอเชียแปซิฟิกที่ประเทศสิงคโปร์เมื่อสัปดาห์ที่แล้ว

ข้อมูลจากบริษัทวิเคราะห์ Kpler ระบุว่า การส่งออกน้ำมันดิบจากตะวันออกกลางมีแนวโน้มที่จะสูงเกิน 18 ล้านบาร์เรลต่อวันในเดือนกันยายน ซึ่งเป็นครั้งแรกนับตั้งแต่เดือนเมษายน 2566 หลังจากที่องค์การกลุ่มประเทศผู้ส่งออกน้ำมัน (OPEC) และพันธมิตร หรือที่เรียกว่า OPEC+ ตกลงที่จะเพิ่มการผลิตน้ำมัน

ความต้องการที่แข็งแกร่งของเอเชียยังดึงอุปทานน้ำมันดิบจากแอ่งแอตแลนติก ซึ่งจะทำให้เรือบรรทุกน้ำมันต้องเดินทางในระยะทางไกลขึ้น ยกตัวอย่างเช่น โรงกลั่นน้ำมันของอินเดียได้เพิ่มปริมาณการซื้อน้ำมันดิบจากสหรัฐฯ สำหรับการส่งมอบในเดือนตุลาคมและพฤศจิกายน ขณะที่โรงกลั่นน้ำมันอิสระของจีนกำลังซื้อน้ำมันจากบราซิลและแอฟริกาตะวันตก

Sentosa Shipbrokers บอกกับ Reuters ว่า "ปัจจัยหลักที่ทำให้ปริมาณเรือพุ่งสูงขึ้นในเดือนกันยายนนั้น มาจากการเปิดให้มีการเดินเรือจากอ่าวเปอร์เซียไปยังเอเชียตะวันออกอย่างเสรี และความตึงตัวที่ตามมาจากการที่เรือต่างๆ ตกลงที่จะเดินทางในระยะทางไกลมาก" และเสริมว่าปัจจัยดังกล่าวยังทำให้ปริมาณเรือในตลาดหลักมีจำกัดอีกด้วย

Anoop Singh หัวหน้าฝ่ายวิจัยการขนส่งระดับโลกของ Oil Brokerage กล่าวว่าซาอุดีอาระเบียกำลังส่งออกน้ำมันมากขึ้น เนื่องจากความต้องการใช้น้ำมันดิบเพื่อผลิตกระแสไฟฟ้าในช่วงฤดูร้อนสิ้นสุดลง ขณะเดียวกัน ราคาน้ำมันดิบดูไบที่แข็งแกร่งก็เปิดกว้างสำหรับการเก็งกำไรเช่นกัน

“แนวโน้มในระยะสั้นคือโมเมนตัมจะยังคงดำเนินต่อไปจนถึงสิ้นปีและต่อเนื่องไปจนถึงไตรมาสแรกของปีหน้า” เขากล่าว และเสริมว่าความแข็งแกร่งของราคาน้ำมันดิบดูไบอาจเพิ่มขึ้นได้อีกหากเกิดการสูญเสียอุปทานน้ำมันดิบคุณภาพปานกลาง เช่น น้ำมันดิบจากรัสเซียภายใต้แรงกดดันทางภูมิรัฐศาสตร์

ประธานาธิบดีโดนัลด์ ทรัมป์แห่งสหรัฐฯ กล่าวเมื่อวันเสาร์ว่า สหรัฐฯ เตรียมที่จะกำหนดมาตรการคว่ำบาตรด้านพลังงานใหม่ต่อรัสเซีย แต่ก็เฉพาะในกรณีที่ประเทศสมาชิกนาโต้ทั้งหมดหยุดซื้อน้ำมันจากรัสเซีย และดำเนินมาตรการที่คล้ายคลึงกัน

คู่ GBP/USD ทรงตัวที่ระดับ 1.3626 ดอลลาร์สหรัฐในวันพฤหัสบดี หลังจากมีความผันผวนสูงในวันพุธ คู่เงินนี้ยังคงอยู่ใกล้ระดับสูงสุดในรอบกว่า 10 สัปดาห์ ขณะที่ตลาดรอผลการตัดสินใจด้านนโยบายของธนาคารกลางอังกฤษในช่วงบ่ายวันนี้

คาดว่า BoE จะคงอัตราดอกเบี้ยไว้ที่ 5.25% (หมายเหตุ: แก้ไขจาก 4% ตามอัตรา BoE ในปัจจุบัน) และอาจส่งสัญญาณลดโปรแกรมการซื้อพันธบัตรประจำปีมูลค่า 100,000 ล้านปอนด์

ข้อมูลล่าสุดแสดงให้เห็นว่าอัตราเงินเฟ้อของสหราชอาณาจักรทรงตัวที่ 3.8% ในเดือนสิงหาคม ซึ่งสอดคล้องกับการคาดการณ์ทั้งสองแบบและระดับสูงสุดในรอบ 18 เดือนในเดือนกรกฎาคม ตัวเลขตลาดแรงงานโดยรวมสอดคล้องกับที่คาดการณ์ไว้ โดยอัตราการว่างงานยังคงอยู่ที่ 4.7% การเติบโตของค่าจ้าง (ไม่รวมโบนัส) อยู่ที่ 4.8% (4.7% รวมโบนัส) และการจ้างงานลดลง 8,000 ตำแหน่ง

ตลาดคาดการณ์ว่า BoE จะปรับลดอัตราดอกเบี้ยยังคงอ่อนแอ โดยมีโอกาสเพียงหนึ่งในสามเท่านั้นที่จะปรับลดอัตราดอกเบี้ยภายในเดือนธันวาคม

ขณะเดียวกัน ธนาคารกลางสหรัฐฯ ได้ประกาศลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานเมื่อวานนี้ ซึ่งเป็นที่คาดการณ์กันอย่างกว้างขวาง โดยผู้ซื้อขายคาดว่าจะมีการลดอัตราดอกเบี้ยเพิ่มอีกอย่างน้อย 2 ครั้งภายในสิ้นปี 2568

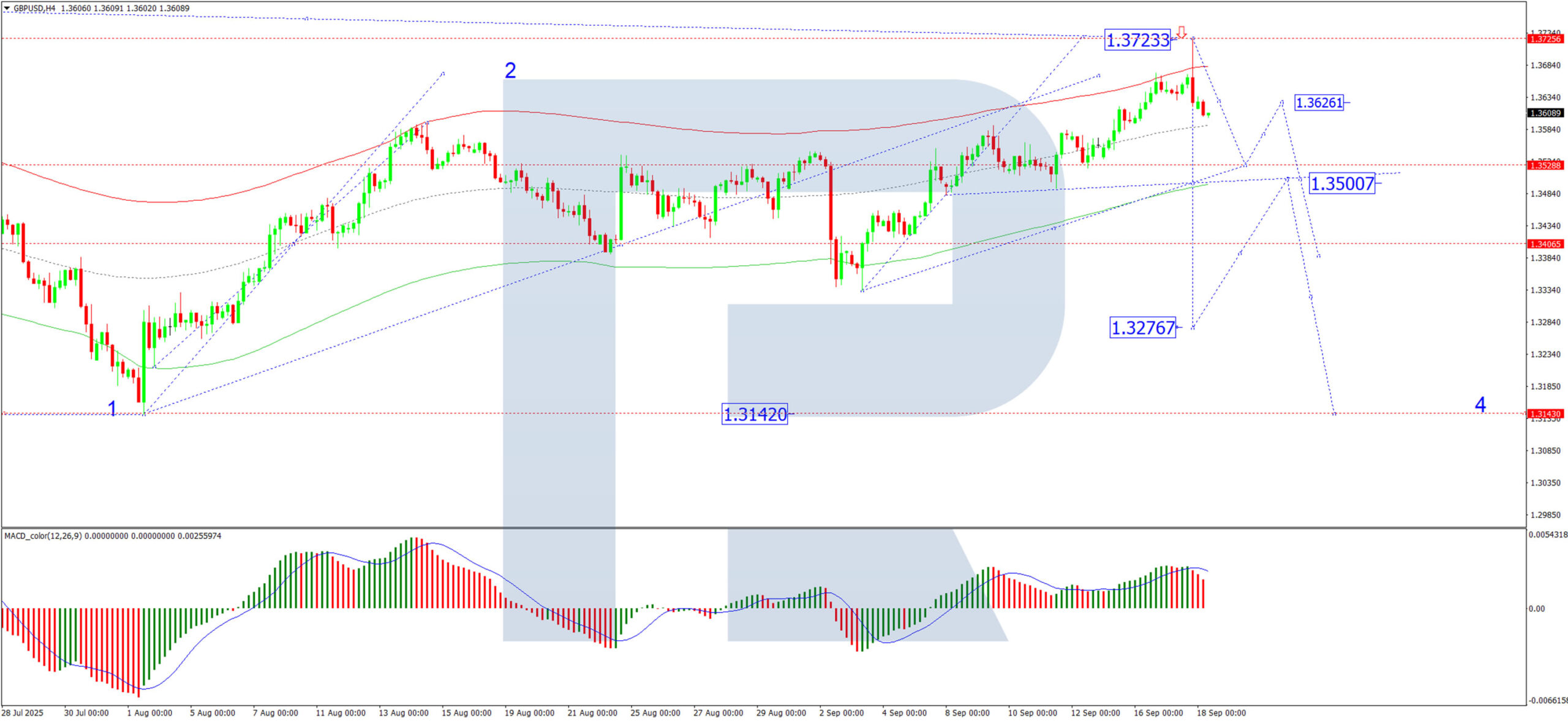

แผนภูมิ H4:

ในกราฟ H4 คู่เงิน GBP/USD ปรับตัวสูงขึ้นแตะระดับ 1.3723 ดอลลาร์สหรัฐ ก่อนจะอ่อนตัวลงแตะระดับ 1.3620 ดอลลาร์สหรัฐ แนวโน้มนี้มีแนวโน้มที่จะสร้างกรอบพักตัวบริเวณระดับนี้ หากราคาหลุดระดับ 1.3620 ดอลลาร์สหรัฐ อาจนำไปสู่การปรับตัวลดลงไปที่ระดับ 1.3528 ดอลลาร์สหรัฐ และอาจเกิดการดีดตัวกลับเข้าสู่ระดับ 1.3620 ดอลลาร์สหรัฐ แรงขายที่เกิดขึ้นอีกครั้งอาจผลักดันให้ราคาขึ้นไปแตะระดับ 1.3500 ดอลลาร์สหรัฐ และมีโอกาสปรับตัวลดลงต่อไปที่ระดับ 1.3277 ดอลลาร์สหรัฐ ตัวบ่งชี้ MACD สนับสนุนแนวโน้มนี้ โดยมีเส้นสัญญาณอยู่เหนือศูนย์ แต่กำลังกลับตัวลงอย่างเด็ดขาด

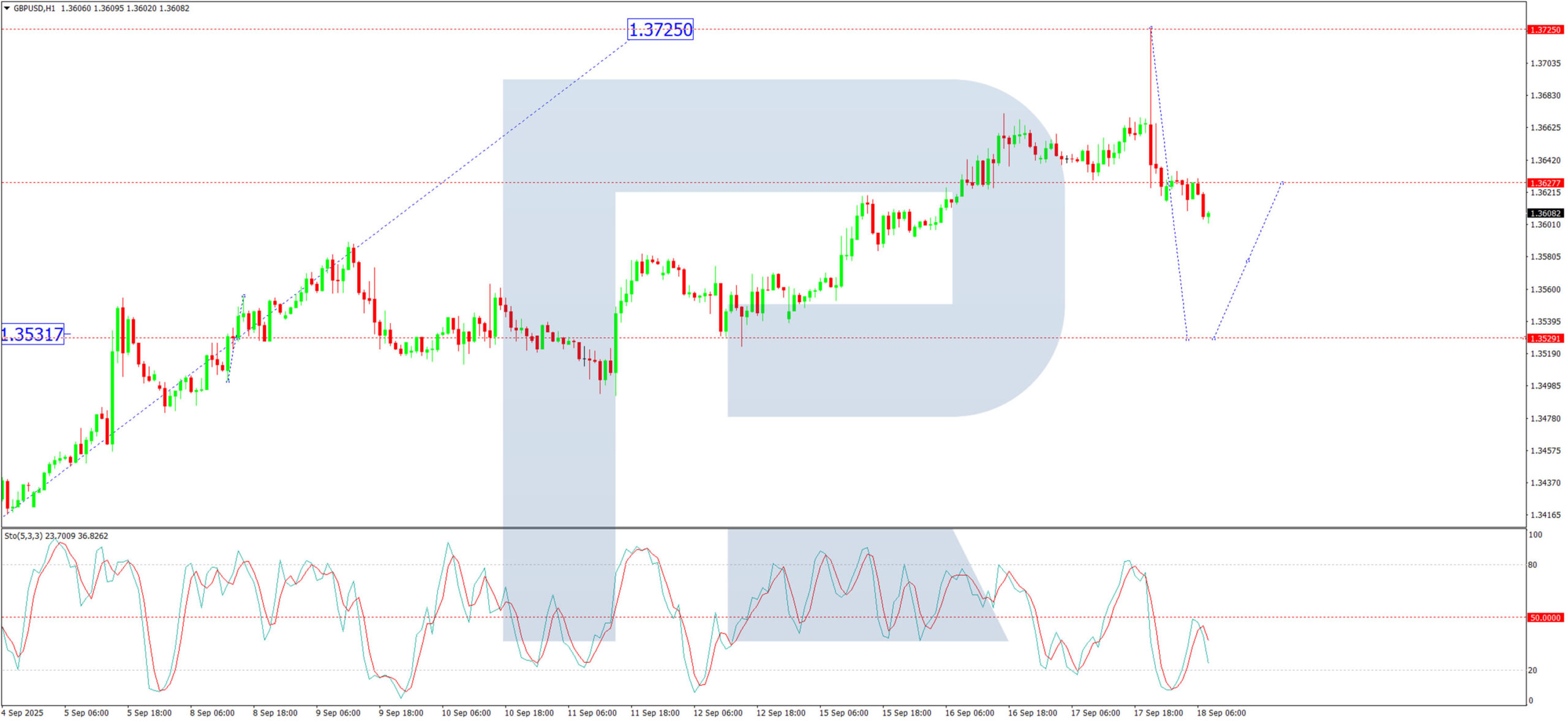

แผนภูมิ H1:

ในกราฟ H1 คู่เงินได้ปรับตัวลดลงสู่ระดับ 1.3620 ดอลลาร์สหรัฐ คาดว่าจะเกิดช่วงพักตัวบริเวณระดับนี้ การทะลุลงครั้งนี้น่าจะเป็นจุดเริ่มต้นของคลื่นลูกแรกของแนวโน้มขาลงใหม่ที่ระดับ 1.3530 ดอลลาร์สหรัฐ Stochastic oscillator สอดคล้องกับแนวโน้มขาลงระยะสั้นนี้ เนื่องจากเส้นสัญญาณอยู่ต่ำกว่า 50 และมีแนวโน้มลดลงสู่ระดับ 20

ค่าเงินปอนด์กำลังซื้อขายใกล้ระดับสูงสุดในรอบหลายสัปดาห์ ขณะที่ตลาดรอคำแนะนำจากธนาคารกลางอังกฤษ (BoE) แม้ว่าอัตราเงินเฟ้อของสหราชอาณาจักรจะยังคงอยู่ในระดับสูง แต่ข้อมูลแรงงานที่อ่อนตัวลงและนโยบายผ่อนคลายทางการเงินของเฟด (Fed) ได้จำกัดแนวโน้มขาขึ้นของค่าเงินปอนด์ (GBP) ในทางเทคนิคแล้ว ค่าเงินปอนด์ดูเหมือนจะเสี่ยงต่อการปรับฐานในระยะสั้น โดยเฉพาะอย่างยิ่งหาก BoE ยังคงระมัดระวัง การตัดสินใจในวันนี้และการสื่อสารที่เกี่ยวข้องจะมีความสำคัญอย่างยิ่งในการกำหนดว่าสายเคเบิลจะขยายการฟื้นตัวหรือเข้าสู่ช่วงการปรับฐานที่ลึกกว่า

เบรนท์และ WTI เป็นสองดัชนีอ้างอิงน้ำมันชั้นนำของโลก ซึ่งมีอิทธิพลต่อต้นทุนพลังงานและแนวโน้มเศรษฐกิจ ตั้งแต่ความผันผวนทางภูมิรัฐศาสตร์ ไปจนถึงความต้องการที่เปลี่ยนแปลง และการเปลี่ยนผ่านด้านพลังงาน ราคาน้ำมันในอนาคตจะถูกกำหนดโดยปัจจัยสำคัญระดับโลก บทความนี้จะวิเคราะห์ปัจจัยสำคัญและการคาดการณ์ราคาน้ำมันเชิงวิเคราะห์สำหรับปี 2025–2030 และปีต่อๆ ไป พร้อมให้บริบทแก่นักลงทุน

เบรนท์และ WTI เป็นดัชนีอ้างอิงราคาน้ำมันที่ทั่วโลกจับตามองอย่างใกล้ชิด มีอิทธิพลต่อต้นทุนพลังงานและความเชื่อมั่นของตลาด ราคาน้ำมันทั้งสองสะท้อนความสมดุลระหว่างอุปสงค์และอุปทาน ความตึงเครียดทางภูมิรัฐศาสตร์ และการเปลี่ยนแปลงโครงสร้างตลาด การทำความเข้าใจประวัติศาสตร์ของทั้งสองจะช่วยให้เข้าใจบริบทสำคัญในการวิเคราะห์ว่าตลาดจะมุ่งหน้าไปทางไหนต่อไป

ตั้งแต่ปี 2553 ถึงกลางปี 2557 ราคาน้ำมันดิบเบรนท์ซื้อขายใกล้เคียงหรือสูงกว่า 100 ดอลลาร์สหรัฐต่อบาร์เรลอย่างต่อเนื่อง โดยได้รับแรงหนุนจากอุปสงค์ทั่วโลกที่คงที่ กำลังการผลิตสำรองที่จำกัด และความกังวลเกี่ยวกับปัญหาการหยุดชะงักของอุปทานในตะวันออกกลาง โดยทั่วไปราคาน้ำมันดิบ WTI ซื้อขายต่ำกว่าราคาน้ำมันดิบเบรนท์ 5–15 ดอลลาร์สหรัฐ เนื่องจากปัญหาคอขวดด้านโครงสร้างพื้นฐานของสหรัฐฯ ที่จำกัดการส่งออก การปฏิวัติน้ำมันหินดินดานได้เริ่มต้นขึ้นแล้ว แต่กลุ่มโอเปกยังคงรักษากำลังการผลิตไว้ได้ ทำให้ตลาดตึงตัว

ภายในกลางปี 2014 การเติบโตอย่างรวดเร็วของน้ำมันเชลล์ในสหรัฐฯ ซึ่งเพิ่มขึ้นหลายล้านบาร์เรลต่อวัน ประกอบกับความต้องการที่ชะลอตัวลงในจีน ก่อให้เกิดภาวะอุปทานล้นตลาด ในเดือนพฤศจิกายน 2014 โอเปกเลือกที่จะไม่ลดการผลิต โดยมีเป้าหมายเพื่อปกป้องส่วนแบ่งตลาดจากผู้ผลิตที่มีต้นทุนสูงกว่า ราคาน้ำมันทรุดตัวลง โดยทั้งเบรนท์และ WTI ตกลงมาต่ำกว่า 30 ดอลลาร์สหรัฐในช่วงต้นปี 2016 การลดลงอย่างรวดเร็วนี้ทำให้ต้องลดรายจ่ายลงทุนทั่วทั้งอุตสาหกรรม และเริ่มชะลอการผลิตน้ำมันเชลล์

ตั้งแต่ปี 2559 โอเปกและพันธมิตรนอกกลุ่มโอเปก (OPEC+) ได้ดำเนินการปรับลดกำลังการผลิตร่วมกัน ซึ่งช่วยให้ราคาน้ำมันฟื้นตัว ราคาน้ำมันดิบเบรนท์และ WTI ปรับตัวสูงขึ้นในช่วง 50–70 ดอลลาร์สหรัฐฯ และบางครั้งราคาก็ปรับตัวสูงขึ้นเนื่องจากความตึงเครียดทางภูมิรัฐศาสตร์ เช่น การคว่ำบาตรอิหร่านของสหรัฐฯ ในปี 2561 ส่วนส่วนลดของ WTI ต่อน้ำมันดิบเบรนท์ลดลงหลังจากที่สหรัฐฯ ยกเลิกการห้ามส่งออกน้ำมันดิบในช่วงปลายปี 2558 ส่งผลให้ราคาน้ำมันดิบภายในประเทศสามารถเข้าถึงผู้ซื้อจากต่างประเทศได้ และบรรเทาปัญหาการล้นตลาดของคลังน้ำมันคุชชิง

การระบาดใหญ่ของโควิด-19 ส่งผลให้การบริโภคน้ำมันลดลงอย่างกะทันหันและถือเป็นประวัติศาสตร์ โดยลดลงประมาณ 20% ในช่วงต้นปี 2563 ปริมาณสำรองน้ำมันจึงเต็มอย่างรวดเร็ว ในเดือนเมษายน 2563 สัญญาซื้อขายล่วงหน้าน้ำมันดิบ WTI เดือนพฤษภาคม ปิดที่ -37.63 ดอลลาร์ต่อบาร์เรล เนื่องจากผู้ถือสัญญาส่งมอบน้ำมันต้องจ่ายเงินเพื่อระบายน้ำมันออกจากคลังเนื่องจากไม่มีพื้นที่จัดเก็บเพียงพอ ราคาน้ำมันดิบเบรนท์ลดลงมาอยู่ที่ประมาณ 19 ดอลลาร์ แต่ยังคงมีแนวโน้มที่ดี OPEC+ ตอบสนองด้วยการลดกำลังการผลิตน้ำมันดิบลงสูงสุดเป็นประวัติการณ์ถึง 9.7 ล้านบาร์เรลต่อวันในเดือนพฤษภาคมและมิถุนายน ส่งผลให้ราคาน้ำมันทรงตัวในช่วงครึ่งหลังของปี

เมื่อเศรษฐกิจกลับมาเปิดอีกครั้ง ความต้องการก็ฟื้นตัวอย่างรวดเร็ว ราคาน้ำมันดิบเบรนท์และน้ำมันดิบ WTI กลับมาสูงกว่า 80 ดอลลาร์สหรัฐฯ ภายในปลายปี 2564 ในเดือนกุมภาพันธ์ 2565 ความขัดแย้งระหว่างรัสเซียและยูเครนที่เริ่มต้นขึ้นได้ก่อให้เกิดภาวะช็อกด้านอุปทาน ราคาน้ำมันดิบทั้งสองชนิดพุ่งสูงกว่า 120 ดอลลาร์สหรัฐฯ ชั่วครู่ ขณะที่มาตรการคว่ำบาตรบังคับให้ราคาน้ำมันดิบของรัสเซียไหลเข้าเอเชียในราคาที่ต่ำกว่า

ในปี 2566 การเติบโตทางเศรษฐกิจโลกที่ชะลอตัวและอุปทานน้ำมันนอกกลุ่มโอเปกที่เพิ่มขึ้นเป็นปัจจัยกดดันราคาน้ำมันดิบ ส่งผลให้ราคาน้ำมันดิบเบรนท์แตะระดับต่ำสุดในรอบปีประมาณ 70 ดอลลาร์สหรัฐ และน้ำมันดิบ WTI ต่ำกว่า 64 ดอลลาร์สหรัฐ กลุ่มโอเปกพลัสตอบโต้ด้วยการลดกำลังการผลิตน้ำมันดิบโดยสมัครใจรวมประมาณ 5 ล้านบาร์เรลต่อวัน นำโดยซาอุดีอาระเบียที่ลดกำลังการผลิตเพิ่มอีก 1 ล้านบาร์เรลต่อวัน ราคาน้ำมันดิบเบรนท์ยังคงทรงตัวในปี 2567 โดยแตะระดับสูงสุดที่ 91 ดอลลาร์สหรัฐในเดือนเมษายน ก่อนที่จะลดลงต่ำกว่า 69 ดอลลาร์สหรัฐในเดือนกันยายน ราคาน้ำมันดิบ WTI เพิ่มขึ้นแตะ 87 ดอลลาร์สหรัฐ และลดลงมาอยู่ที่ 64 ดอลลาร์สหรัฐในช่วงเวลาเดียวกัน

ณ ปี 2568 ราคาน้ำมันยังคงใกล้ระดับต่ำสุดนับตั้งแต่ปี 2564 ราคาน้ำมันดิบเบรนท์/WTI ร่วงลงมาอยู่ที่ 58/55 ดอลลาร์สหรัฐฯ ในเดือนเมษายน เนื่องจากตลาดได้รับผลกระทบจากมาตรการภาษีของโดนัลด์ ทรัมป์ โดยราคาน้ำมันดิบทั้งสองชนิดฟื้นตัวขึ้นมาอยู่ที่ประมาณ 77 ดอลลาร์สหรัฐฯ ภายในเดือนมิถุนายน อันเนื่องมาจากความตึงเครียดระหว่างอิสราเอลและอิหร่าน

คาดการณ์ว่าตลาดน้ำมันในช่วงครึ่งหลังของทศวรรษ 2020 จะถูกกำหนดโดยปฏิสัมพันธ์ระหว่างการเติบโตของอุปสงค์ การบริหารจัดการอุปทาน การเปลี่ยนแปลงนโยบาย และการพัฒนาทางเทคโนโลยี แหล่งข่าวเน้นย้ำว่าปัจจัยเหล่านี้มีความเชื่อมโยงกัน การเปลี่ยนแปลงในด้านหนึ่งมักจะกระตุ้นให้เกิดการปรับเปลี่ยนในด้านอื่นๆ แม้ว่าการเคลื่อนไหวของราคาน้ำมันในระยะสั้นอาจเกิดจากเหตุการณ์เฉพาะหน้า แต่ปัจจัยเชิงโครงสร้างเหล่านี้อาจกำหนดทิศทางโดยรวมของราคาน้ำมันดิบเบรนท์และน้ำมันดิบ WTI ในช่วงเวลาดังกล่าว

นักวิเคราะห์คาดการณ์ว่าการเติบโตของอุปสงค์น้ำมันโลกจะชะลอตัวลงเมื่อเทียบกับช่วงต้นทศวรรษ 2020 แต่ยังคงเป็นไปในเชิงบวกตลอดเกือบทั้งทศวรรษ สำนักงานพลังงานระหว่างประเทศ (IEA) คาดการณ์ว่า ปริมาณน้ำมันจะเพิ่มขึ้นประมาณ 0.7 ล้านบาร์เรลต่อวัน (mb/d) ในปี 2025 ซึ่งเป็นอัตราการขยายตัวต่อปีที่น้อยที่สุดนับตั้งแต่ปี 2009 นอกช่วงการระบาดใหญ่ ในทางตรงกันข้าม การวิเคราะห์ของ OPEC ชี้ให้เห็นว่าอุปสงค์จะสูงถึงประมาณ 113.3 mb/d ในปี 2030 โดยให้เหตุผลว่าการเติบโตในประเทศกำลังพัฒนาจะชดเชยการลดลงของเศรษฐกิจในประเทศพัฒนาแล้วได้มากกว่า

คาดการณ์ว่าการเติบโตส่วนใหญ่จะมาจากเอเชีย โดยเฉพาะอินเดีย จีน และเอเชียตะวันออกเฉียงใต้ ซึ่งขับเคลื่อนโดยการเดินทางที่เพิ่มขึ้น การขยายตัวของอุตสาหกรรม และผลผลิตปิโตรเคมี คาดว่าประเทศในกลุ่ม OECD จะมีการบริโภคที่ทรงตัวหรือลดลง เนื่องจากประสิทธิภาพที่เพิ่มขึ้น การใช้พลังงานไฟฟ้า และมาตรการนโยบายต่างๆ ช่วยลดการพึ่งพาน้ำมัน แหล่งข้อมูลในแต่ละภาคส่วนระบุว่า การขนส่งทางถนนยังคงเป็นผู้บริโภคหลัก แต่กำลังเติบโตช้าลง เนื่องจากการใช้รถยนต์ไฟฟ้าเพิ่มขึ้น อุตสาหกรรมปิโตรเคมีเป็นปัจจัยขับเคลื่อนที่ทรงตัว โดยเฉพาะอย่างยิ่งในเอเชีย ซึ่งมีความต้องการพลาสติกและวัสดุอุตสาหกรรมเพิ่มขึ้น คาดว่าปริมาณการใช้น้ำมันเชื้อเพลิงอากาศยานจะเพิ่มขึ้นอย่างต่อเนื่อง เนื่องจากการเดินทางทางอากาศทั่วโลกยังคงขยายตัวอย่างต่อเนื่อง

นโยบายของโอเปกพลัสถูกมองว่ามีอิทธิพลสำคัญต่อราคาในระยะกลาง ปัจจุบันกลุ่มโอเปกพลัสควบคุมผลผลิตน้ำมันทั่วโลกมากกว่า 40% และได้แสดงให้เห็นถึงความเต็มใจที่จะระงับการผลิตเพื่อป้องกันภาวะอุปทานล้นตลาด การลดการผลิตโดยสมัครใจประมาณ 5 ล้านบาร์เรลต่อวันในช่วงปี พ.ศ. 2566-2567 นำโดยซาอุดีอาระเบีย สะท้อนให้เห็นถึงบทบาทของโอเปกพลัสในการกำหนดราคาขั้นต่ำ บางคนเชื่อว่าโอเปกพลัสอาจยังคงปรับการผลิตเพื่อรักษาสมดุลของตลาด โดยเฉพาะอย่างยิ่งหากอุปสงค์เติบโตต่ำกว่าเป้าหมาย

ภาคส่วนน้ำมันหินน้ำมันของสหรัฐฯ ยังคงเป็นแหล่งผลิตน้ำมันนอกกลุ่มโอเปกที่สำคัญ แม้ว่าคาดว่าการเติบโตของการผลิตจะทรงตัว อยู่ที่ประมาณ 13.4 ล้านบาร์เรลต่อวันในช่วงปี พ.ศ. 2568-2569 วินัยทางการเงินของอุตสาหกรรม แรงกดดันจากนักลงทุนที่ต้องการผลตอบแทนแก่ผู้ถือหุ้น และการลดลงของแหล่งขุดเจาะน้ำมันชั้นนำ ล้วนเป็นปัจจัยที่ทำให้อัตราการผลิตน้ำมันลดลง นอกสหรัฐฯ คาดว่าจะมีอุปทานเพิ่มเติมจากโครงการทรายน้ำมันในบราซิล กายอานา และแคนาดา ปัจจัยทางภูมิรัฐศาสตร์ยังคงเป็นความเสี่ยงที่ยังคงมีอยู่ เช่น ความตึงเครียดในตะวันออกกลาง มาตรการคว่ำบาตรของรัสเซียที่ยังคงดำเนินอยู่ และความไม่แน่นอนที่อาจเกิดขึ้นในประเทศต่างๆ เช่น ลิเบียหรือไนจีเรีย ล้วนเป็นสาเหตุของการหยุดชะงักของอุปทาน

แหล่งข่าวระบุว่านโยบายด้านสภาพภูมิอากาศและการเปลี่ยนผ่านด้านพลังงานมีแนวโน้มที่จะกำหนดแนวโน้มความต้องการมากขึ้น คำมั่นสัญญาการปล่อยมลพิษสุทธิเป็นศูนย์กำลังกระตุ้นให้เกิดการเพิ่มประสิทธิภาพ การใช้พลังงานหมุนเวียน และการเปลี่ยนแปลงของเชื้อเพลิงสำหรับการขนส่ง การใช้รถยนต์ไฟฟ้ากำลังขยายตัวอย่างรวดเร็ว โดยยอดขายรถยนต์ใหม่ในจีน กว่า 40% เป็นรถยนต์ไฟฟ้าหรือไฮบริดในปี 2567 และคาดว่าจะเพิ่มขึ้นทั่วโลก

การกำหนดราคาคาร์บอนกำลังถูกขยายไปยังตลาดต่างๆ มากขึ้น โดยสหภาพยุโรปวางแผนที่จะรวมการขนส่งทางถนนเข้าไว้ในระบบการซื้อขายการปล่อยมลพิษตั้งแต่ปี 2570 เป็นต้นไป เศรษฐกิจขนาดใหญ่หลายแห่งได้ประกาศเป้าหมายการเลิกใช้เครื่องยนต์สันดาปภายในภายในปี 2578 หรือหลังจากนั้น ซึ่งมีอิทธิพลต่อกลยุทธ์ของผู้ผลิตรถยนต์ในปัจจุบัน แรงกดดันจากนักลงทุนที่กดดันให้บริษัทน้ำมันสอดคล้องกับเป้าหมาย ESG อาจจำกัดการลงทุนต้นน้ำระยะยาว ซึ่งอาจทำให้อุปทานตึงตัวในช่วงปลายทศวรรษนี้

ความก้าวหน้าทางเทคโนโลยีต้นน้ำทำให้การผลิตมีประสิทธิภาพมากขึ้น ปัจจุบันบริษัทขุดเจาะหินน้ำมันในสหรัฐฯ ผลิตได้มากกว่าปี 2557 ประมาณ 2.5 เท่าต่อ แท่นขุดเจาะ ซึ่งช่วยประหยัดต้นทุนได้อย่างมาก โครงการนอกชายฝั่งก็ได้รับประโยชน์จากการถ่ายภาพแผ่นดินไหวที่ดีขึ้นและการออกแบบที่ได้มาตรฐาน

การขยายโครงสร้างพื้นฐาน เช่น คลังน้ำมันส่งออกใหม่ ท่อส่งน้ำมัน และการยกระดับโรงกลั่นในเอเชียและแอฟริกา อาจช่วยปรับปรุงการไหลเวียนของการค้าและความมั่นคงด้านอุปทานในภูมิภาค ปริมาณสำรองปิโตรเลียมเชิงยุทธศาสตร์ยังคงเป็นปัจจัยสำคัญในการรักษาเสถียรภาพของตลาด การปล่อยน้ำมันดิบอย่างประสานงาน เช่น ปริมาณสำรองน้ำมันดิบ 180 ล้านบาร์เรลจากสหรัฐฯ ในปี 2565 ได้แสดงให้เห็นถึงความสามารถในการควบคุมราคาน้ำมันที่พุ่งสูงขึ้น คาดว่าวัฏจักรสินค้าคงคลังจะมีบทบาทสำคัญเช่นกัน โดยปีที่มีปริมาณน้ำมันเกินดุลจะส่งผลกระทบต่อราคาน้ำมัน และช่วงที่มีภาวะขาดดุลจะเพิ่มแรงกดดันให้ราคาน้ำมันสูงขึ้น

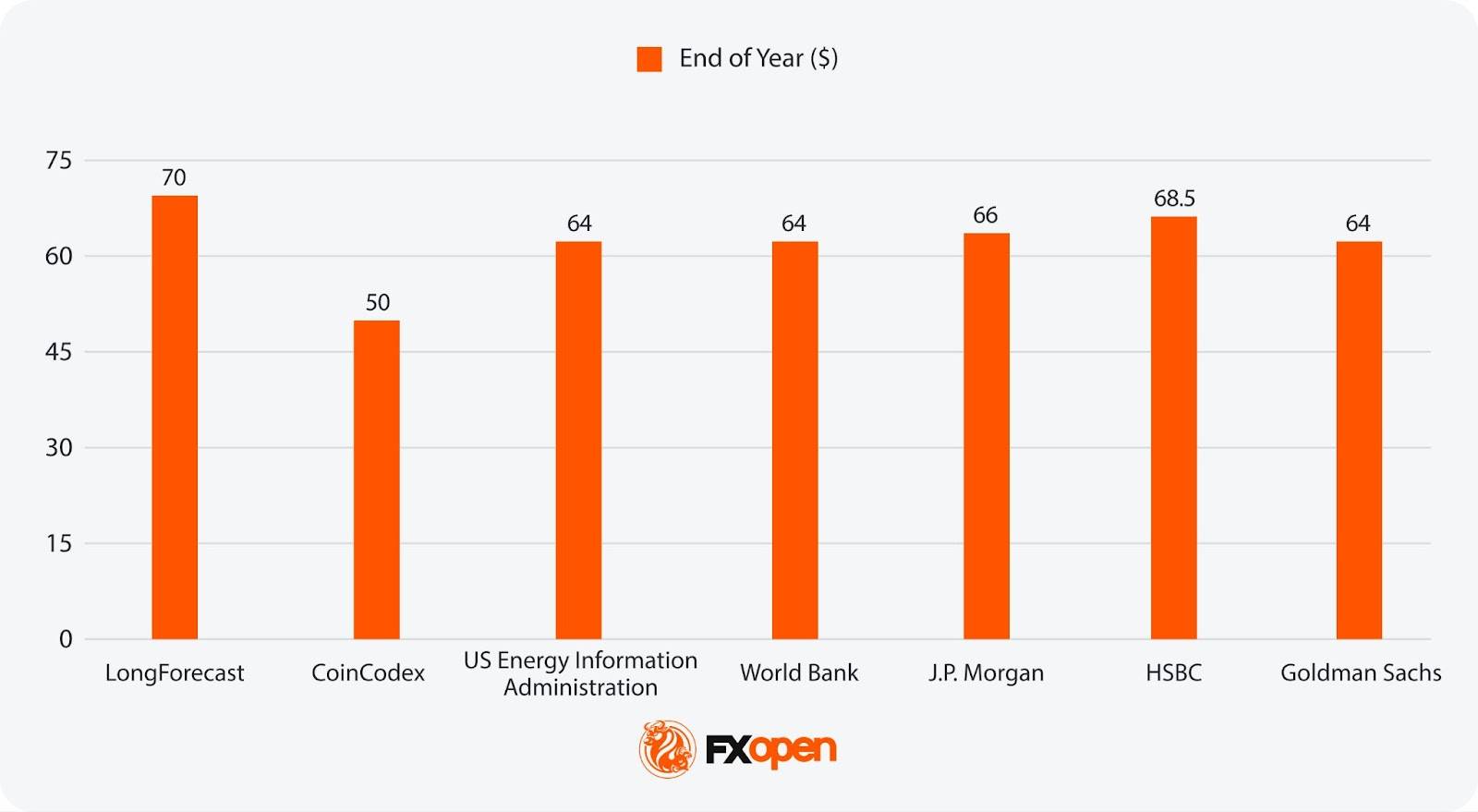

การคาดการณ์ราคาน้ำมันในปี 2568 คาดว่าจะมีอุปทานส่วนเกินในระดับเล็กน้อย โดยธนาคารโลกคาดการณ์ว่าปริมาณการผลิตน้ำมันดิบทั่วโลกจะสูงกว่าปริมาณการบริโภค ประมาณ 0.7 ล้านบาร์เรลต่อวัน การเติบโตของอุปสงค์มีแนวโน้มที่จะชะลอตัวลงอย่างรวดเร็วเหลือ ประมาณ +0.7 ล้านบาร์เรลต่อวัน ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ปี 2552 นอกช่วงการระบาดใหญ่ เนื่องจากการฟื้นตัวหลังโควิด-19 ค่อย ๆ ลดลงและประสิทธิภาพการผลิตเริ่มดีขึ้น คาดว่าอุปทานจากนอกกลุ่มโอเปกจากสหรัฐอเมริกา บราซิล และกายอานาจะเพิ่มขึ้น ขณะที่โอเปกพลัสกำลังค่อยๆ ผ่อนคลายการลดการผลิตโดยสมัครใจบางส่วน สำหรับราคาน้ำมันเบรนท์ การคาดการณ์สำหรับปี 2568 ระบุว่าราคาน้ำมันดิบอาจซื้อขายอยู่ในช่วง 50-70 ดอลลาร์สหรัฐ ภายใต้เงื่อนไขเหล่านี้ เว้นแต่ความเสี่ยงทางภูมิรัฐศาสตร์จะทำให้เกิดการหยุดชะงักอย่างกะทันหัน

เบรนท์

ดับเบิลยูทีไอ

เมื่อมองไปข้างหน้าในช่วงครึ่งหลังของทศวรรษ 2020 แนวโน้มราคาวิเคราะห์น้ำมันเริ่มมีความหลากหลาย โดยมีหลายปัจจัยที่อาจกำหนดทิศทางของราคาได้

บางแหล่งคาดการณ์ว่าปี 2569 อาจเป็นช่วงราคาต่ำสุดในรอบวัฏจักร หากปริมาณน้ำมันสำรองยังคงเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2568 เป็นต้นไป คาดว่าผลผลิตน้ำมันจากหินน้ำมันของสหรัฐฯ จะทรงตัว แต่โครงการใหม่ที่ได้รับอนุมัติในช่วงต้นทศวรรษนี้อาจยังคงช่วยเพิ่มกำลังการผลิตได้ คาดว่าการเติบโตของอุปสงค์จะยังคงอยู่ในระดับต่ำ โดยการบริโภคของ OECD มีแนวโน้มลดลง และการเติบโตของตลาดเกิดใหม่มีแนวโน้มชะลอตัวลง OPEC+ อาจจำเป็นต้องคงหรือเพิ่มการลดกำลังการผลิตเพื่อถ่วงดุลอุปทาน โดยเฉพาะอย่างยิ่งหากการเติบโตของ GDP โลกอ่อนแอ สภาพแวดล้อมด้านอุปสงค์ที่อ่อนแอลงอาจสอดคล้องกับการแข่งขันที่เพิ่มมากขึ้นเพื่อแย่งชิงส่วนแบ่งตลาดระหว่าง OPEC+ และผู้ผลิตน้ำมันรายอื่น

เบรนท์

ดับเบิลยูทีไอ

คาดว่าในปี 2570 ตลาดจะเริ่มปรับสมดุล หากราคาน้ำมันที่ตกต่ำในช่วงหลายปีก่อนหน้าทำให้การลงทุนในน้ำมันดิบลดลง การเติบโตของอุปทานอาจชะลอตัวลง ขณะที่อุปสงค์อาจแข็งแกร่งขึ้นเล็กน้อยตามภาวะเศรษฐกิจโลกที่ฟื้นตัว แหล่งข่าวระบุว่าบทบาทของโอเปกอาจเด่นชัดมากขึ้นหากอุปทานของกลุ่มโอเปกพลัสพุ่งสูงสุด โดยเรียกร้องให้มีการผลิตเพิ่มขึ้นเพื่อตอบสนองการบริโภคที่เพิ่มขึ้น การลดลงของสินค้าคงคลังที่อาจเกิดขึ้นอาจสนับสนุนการคาดการณ์ราคาน้ำมันที่ปรับตัวสูงขึ้นเมื่อเทียบกับระดับกลางทศวรรษ แม้ว่าความเสี่ยงทางภูมิรัฐศาสตร์และอัตราการนำรถยนต์ไฟฟ้ามาใช้ยังคงเป็นตัวแปรสำคัญ

เบรนท์

ดับเบิลยูทีไอ

ภายในปี 2571 ความต้องการอาจสูงถึงหรือสูงกว่า 110 ล้านบาร์เรลต่อวัน ตามการคาดการณ์ของโอเปก ซึ่งขับเคลื่อนโดยการเติบโตของตลาดเกิดใหม่ในภาคการขนส่งและปิโตรเคมี คาดว่ากำลังการกลั่นในเอเชียและตะวันออกกลางจะมีบทบาทสำคัญในการตอบสนองความต้องการนี้ หากการลงทุนในขั้นต้นในช่วงกลางทศวรรษ 2560 ไม่เพียงพอ บางคนคิดว่ากำลังการผลิตส่วนเกินอาจตึงตัว ส่งผลให้ตลาดมีความอ่อนไหวต่อภาวะอุปทานลดลง อย่างไรก็ตาม หากการเติบโตของความต้องการสอดคล้องกับแนวโน้มที่ชะลอตัวของ IEA ราคาอาจยังคงอยู่ในระดับปานกลาง โดยโอเปก+ จะยังคงควบคุมการผลิตต่อไป

เบรนท์

ดับเบิลยูทีไอ

นักวิเคราะห์มองว่าปี 2029 อาจเป็นช่วงเปลี่ยนผ่านที่สำคัญ IEA มองว่าการเติบโตของอุปสงค์อาจใกล้ศูนย์ในระยะนี้ ซึ่งเป็นสัญญาณบ่งชี้ถึงระดับคง ที่ที่ 102 ล้านบาร์เรลต่อวัน อย่างไรก็ตาม โอเปกคาดการณ์ว่าการขยายตัวจะยังคงดำเนินต่อไปที่ 112 ล้านบาร์เรลต่อวัน ซึ่งบ่งชี้ถึงการคาดการณ์ของตลาดที่แตกต่างกัน กำลังการผลิตที่ต่ำเกินไปในทั้งสองสถานการณ์อาจนำไปสู่ความผันผวนที่สูงขึ้น ความสมดุลของตลาดในปี 2029 อาจขึ้นอยู่กับความเต็มใจของโอเปกในการปรับกำลังการผลิต และขึ้นอยู่กับว่าการลดลงของโอเปก+ จะเร่งตัวขึ้นหรือไม่

เบรนท์

ดับเบิลยูทีไอ

ภายในปี 2573 ตลาดน้ำมันคาดว่าจะสะท้อนผลกระทบสะสมจากการเปลี่ยนแปลงทางเศรษฐกิจ นโยบาย และเทคโนโลยีในช่วงทศวรรษที่ผ่านมา นี่คือปีที่คำมั่นสัญญาเกี่ยวกับสภาพภูมิอากาศระดับชาติและเหตุการณ์สำคัญในการเปลี่ยนผ่านภาคอุตสาหกรรมหลายประเด็นมาบรรจบกัน ซึ่งอาจส่งผลต่อรูปแบบความต้องการน้ำมัน นักวิเคราะห์บางคนคาดการณ์ว่าการบริโภคจะถึงจุดอิ่มตัวแล้ว ขณะที่นักวิเคราะห์บางคนมองว่าตลาดเกิดใหม่จะเติบโตในระดับปานกลาง

สถานการณ์ในช่วงปี 2030 อาจเกี่ยวข้องกับแรงผลักดันเชิงโครงสร้างมากกว่า เช่น ความก้าวหน้าของการใช้พลังงานไฟฟ้า มาตรการเพิ่มประสิทธิภาพ และการทดแทนเชื้อเพลิง และการลงทุนในขั้นต้นสามารถรักษาระดับการเติบโตด้านอุปสงค์ที่ยังคงเติบโตต่อไปได้หรือไม่ ความสอดคล้องหรือความแตกต่างระหว่างเป้าหมายนโยบายและความเป็นจริงของตลาดอาจกำหนดทิศทางราคา โดยอาจนำไปสู่ตลาดที่มั่นคงและมีอุปทานเพียงพอ หรืออาจเกิดภาวะตึงตัวขึ้นอีกครั้งหากอุปทานยังคงล่าช้า

หลังจากปี 2030 แนวโน้มราคาน้ำมันดิบเชิงวิเคราะห์ระบุว่า ทิศทางของราคาน้ำมันดิบเบรนท์และ WTI จะขึ้นอยู่กับว่าความต้องการน้ำมันทั่วโลกเข้าสู่ภาวะลดลงอย่างต่อเนื่องหรือทรงตัว ในกรณีที่ความต้องการน้ำมันพุ่งถึงจุดสูงสุดก่อนกำหนด ราคาอาจเผชิญกับแรงกดดันขาลงจากอุปทานส่วนเกินเชิงโครงสร้าง เว้นแต่ผู้ผลิตจะจงใจจำกัดกำลังการผลิต อิทธิพลของโอเปกอาจเพิ่มขึ้นเมื่ออุปทานของโอเปกพลัสลดลง ซึ่งจะทำให้กลุ่มโอเปกพลัสมีศักยภาพในการปรับกำลังการผลิตเพื่อรักษาเสถียรภาพของราคาได้มากขึ้น

บางคนคิดว่าการลงทุนที่ไม่เพียงพอในกำลังการผลิตต้นน้ำในช่วงทศวรรษ 2020 อาจทำให้เกิดภาวะตึงตัวของอุปทานเป็นระยะๆ แม้ว่าความต้องการจะอ่อนตัวลง ซึ่งนำไปสู่ความผันผวนของราคาที่เกิดขึ้นบ่อยครั้งมากขึ้น คาดว่าการเปลี่ยนผ่านด้านพลังงานจะเร่งตัวขึ้นในช่วงทศวรรษ 2030 โดยรถยนต์ไฟฟ้าจะได้รับความนิยมมากขึ้น การปรับปรุงประสิทธิภาพ และเชื้อเพลิงทางเลือกจะปรับเปลี่ยนรูปแบบความต้องการ ปิโตรเคมี การบิน และการขนส่งขนาดใหญ่อาจยังคงเป็นเสาหลักด้านความต้องการ แต่การบริโภคในภาคส่วนอื่นๆ อาจหดตัวลง

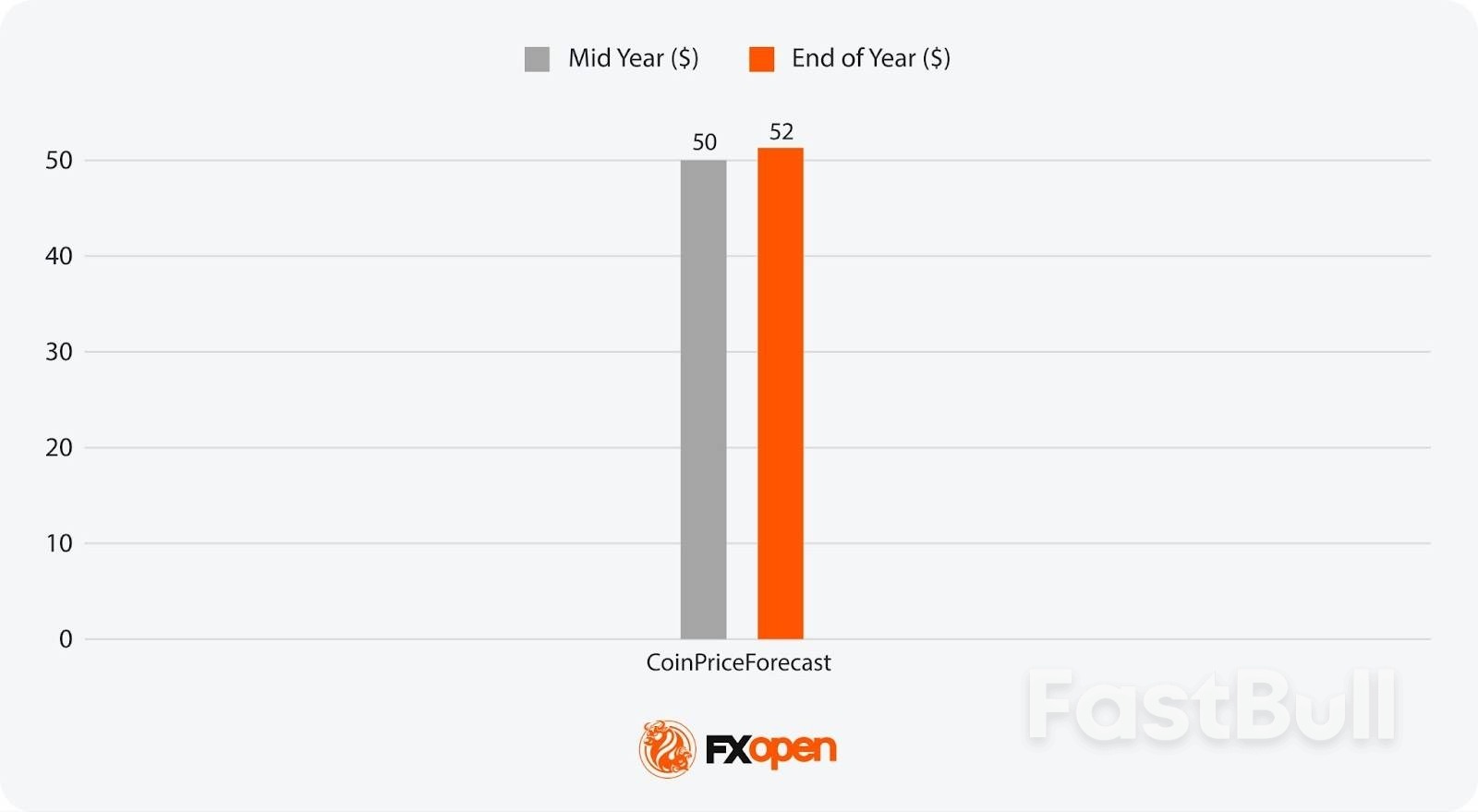

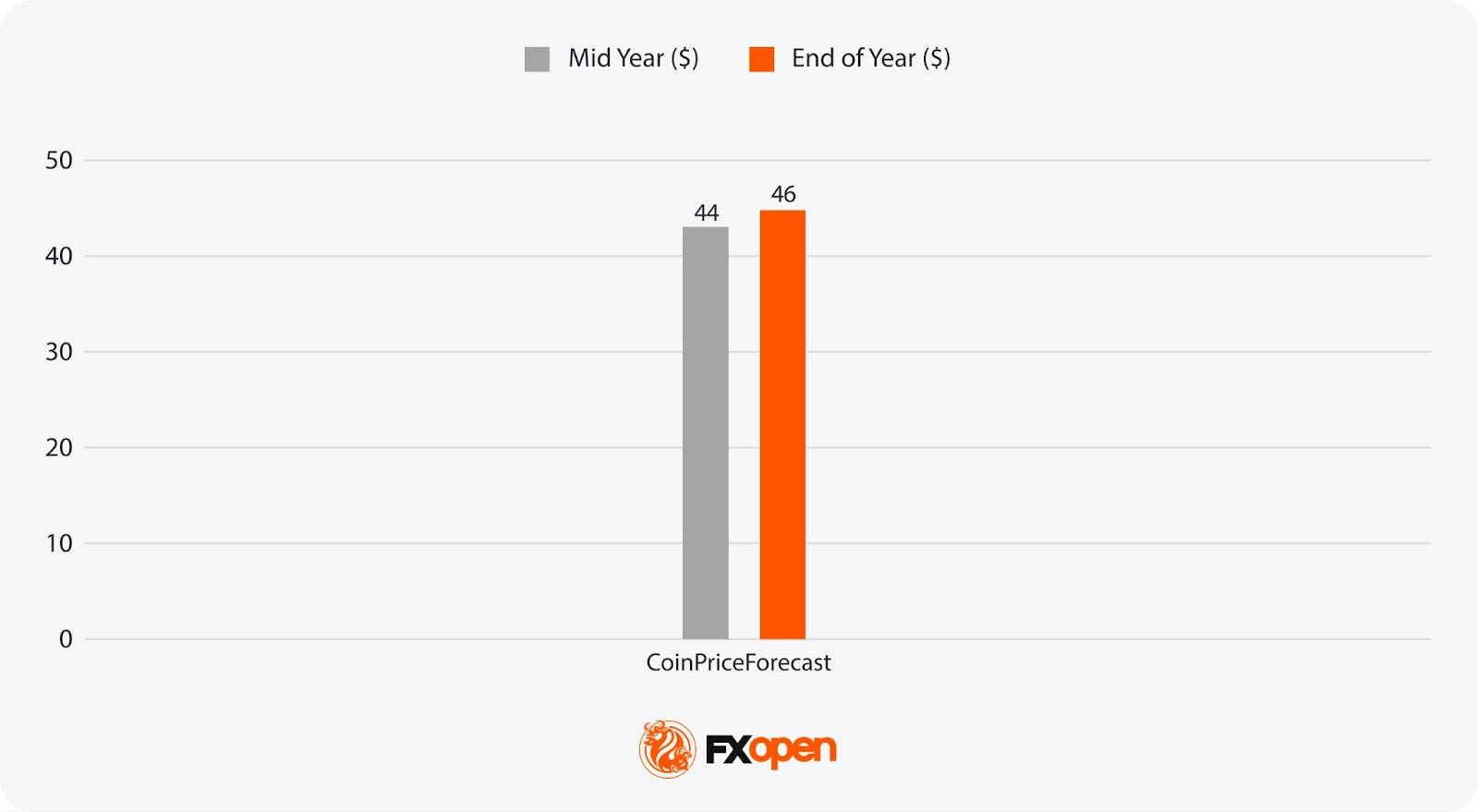

มาตรการทางนโยบายต่างๆ เช่น การกำหนดราคาคาร์บอนและกฎระเบียบการปล่อยมลพิษที่เข้มงวดขึ้น อาจเพิ่มแรงกดดันด้านต้นทุนต่อการใช้น้ำมัน ซึ่งส่งผลต่อทั้งระดับการบริโภคและเศรษฐศาสตร์การผลิต พลวัตทางภูมิรัฐศาสตร์อาจยังคงเป็นปัจจัยสำคัญ โดยเฉพาะอย่างยิ่งในภูมิภาคผู้ผลิตหลักที่มีปริมาณสำรองต่ำ แหล่งข้อมูลสองแหล่งคือ CoinCodex และ CoinPriceForecast ได้คาดการณ์ราคาน้ำมันดิบ WTI หลังปี 2030 ราคาน้ำมันดิบ WTI คาดการณ์ว่าจะอยู่ที่ประมาณ 81 ดอลลาร์สหรัฐในปี 2035 ตามข้อมูลของ LongForecast ขณะที่ CoinCodex คาดการณ์ว่าจะพุ่งสูงถึง 420 ดอลลาร์สหรัฐในปี 2040 และสูงกว่า 1,500 ดอลลาร์สหรัฐภายในปี 2050 โดยรวมแล้ว สภาวะตลาดหลังปี 2030 อาจถูกกำหนดโดยความสัมพันธ์ระหว่างอุปสงค์ที่ลดลงในบางภาคส่วน การเติบโตของอุปทานที่จำกัด และลำดับความสำคัญด้านพลังงานทั่วโลกที่เปลี่ยนแปลงไป

คำถามที่พบบ่อย

แนวโน้มราคาน้ำมันในปี 2569 จะเป็นอย่างไร?

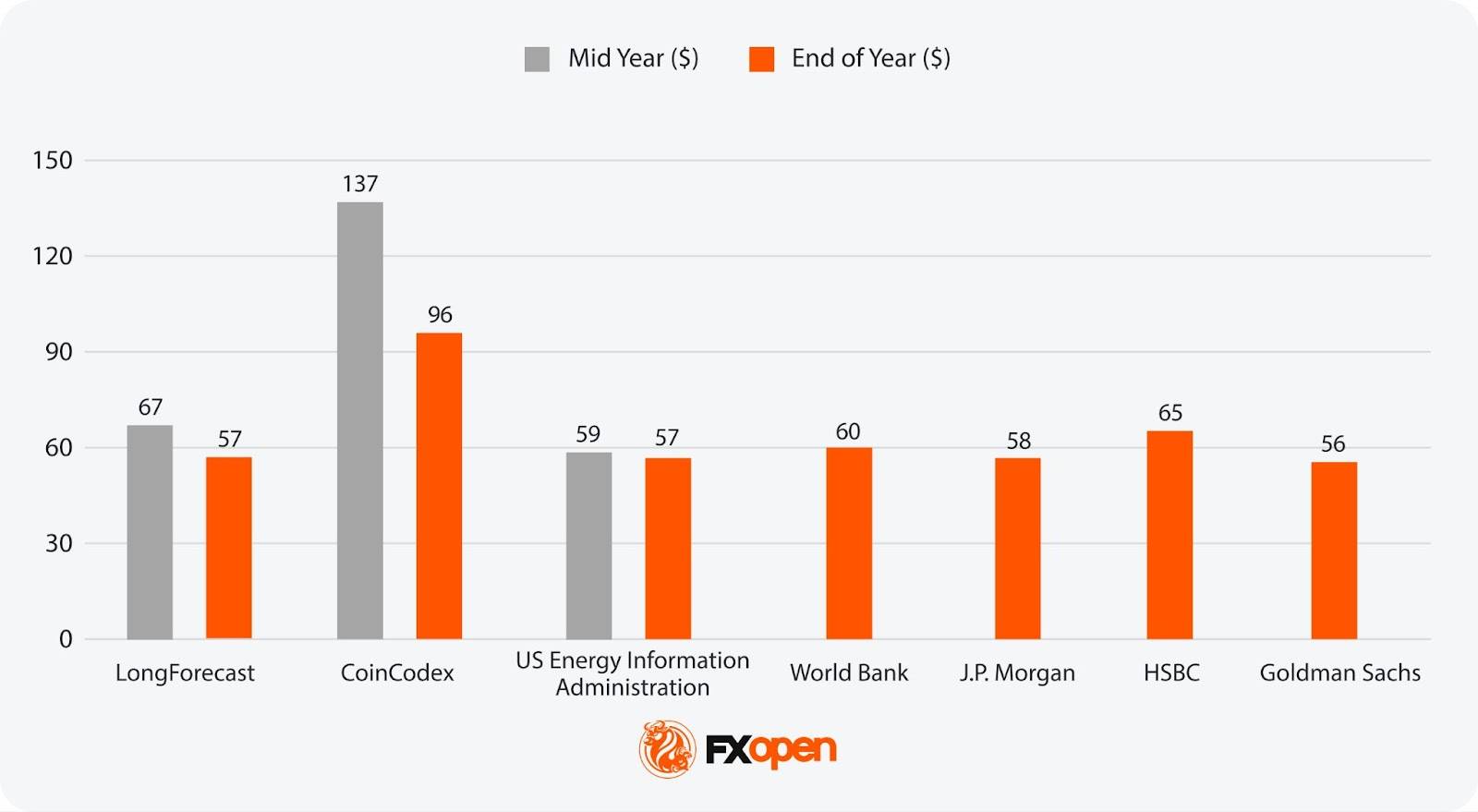

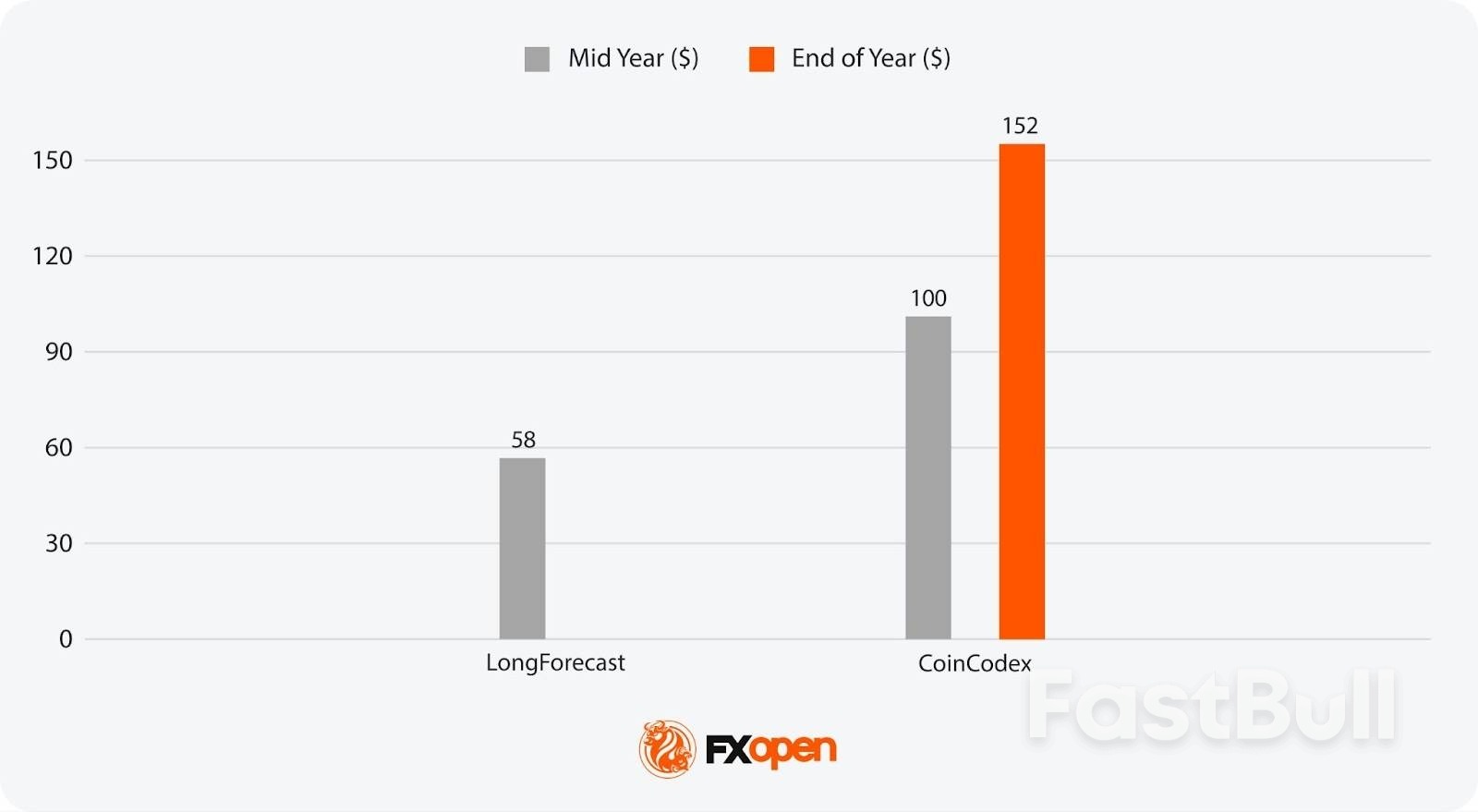

โดยทั่วไปนักวิเคราะห์คาดการณ์ว่าปี 2569 จะเป็นปีที่ราคาน้ำมันดิบอ่อนตัวลง โดยส่วนใหญ่คาดการณ์ว่าราคาน้ำมันดิบเบรนท์จะอยู่ที่ 56 ถึง 137 ดอลลาร์สหรัฐฯ ต่อบาร์เรล และน้ำมันดิบ WTI จะอยู่ที่ 52 ถึง 62 ดอลลาร์สหรัฐฯ ต่อบาร์เรล ปัจจัยนี้สะท้อนถึงปริมาณน้ำมันดิบคงคลังที่คาดว่าจะเพิ่มขึ้นจากปีก่อนๆ อุปสงค์ที่เติบโตในระดับปานกลาง และการบริหารจัดการอุปทานของกลุ่มโอเปกพลัสอย่างต่อเนื่อง เพื่อป้องกันไม่ให้ราคาน้ำมันลดลงอย่างรุนแรง

การคาดการณ์เชิงวิเคราะห์สำหรับราคาน้ำมันในปี 2570 จะเป็นอย่างไร?

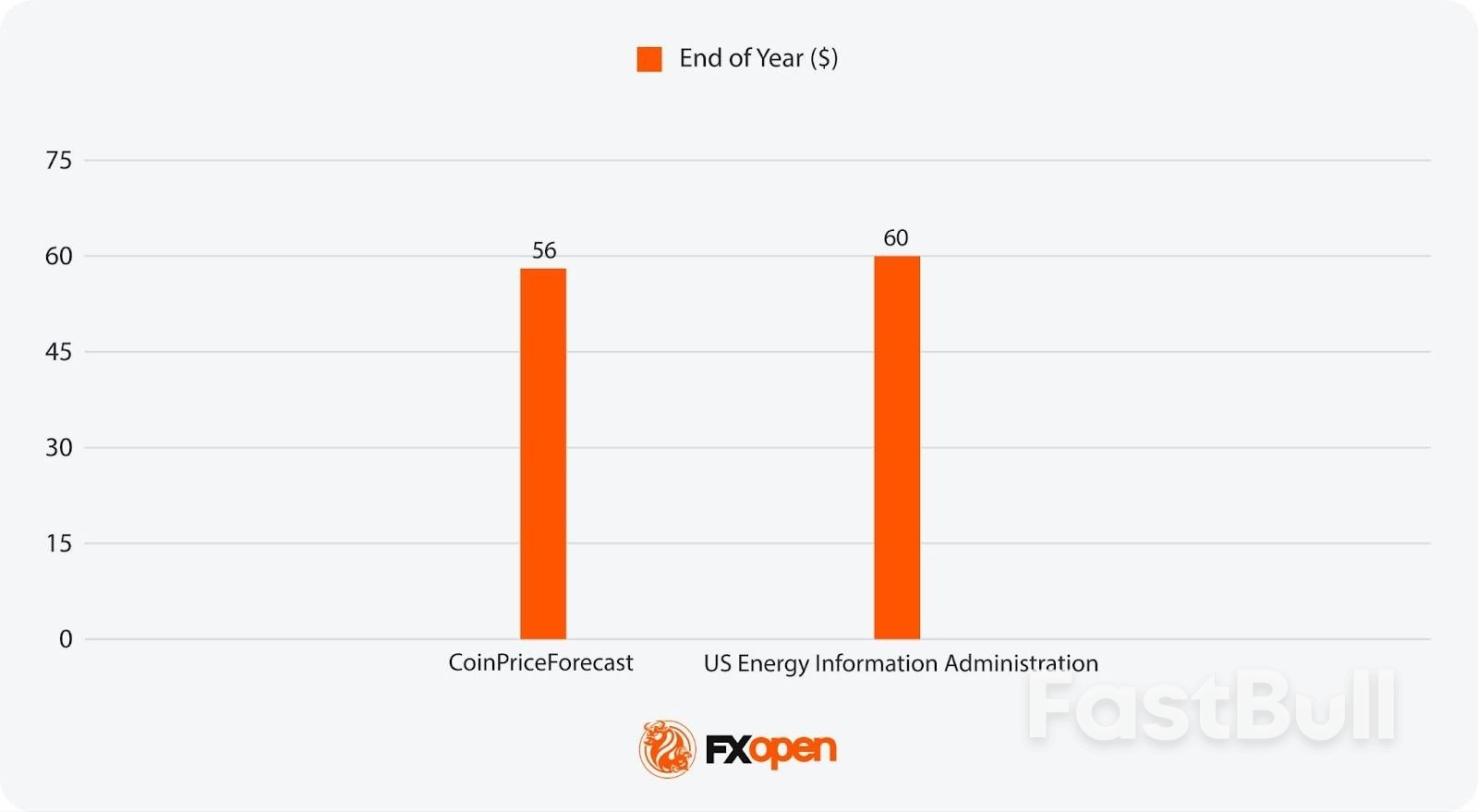

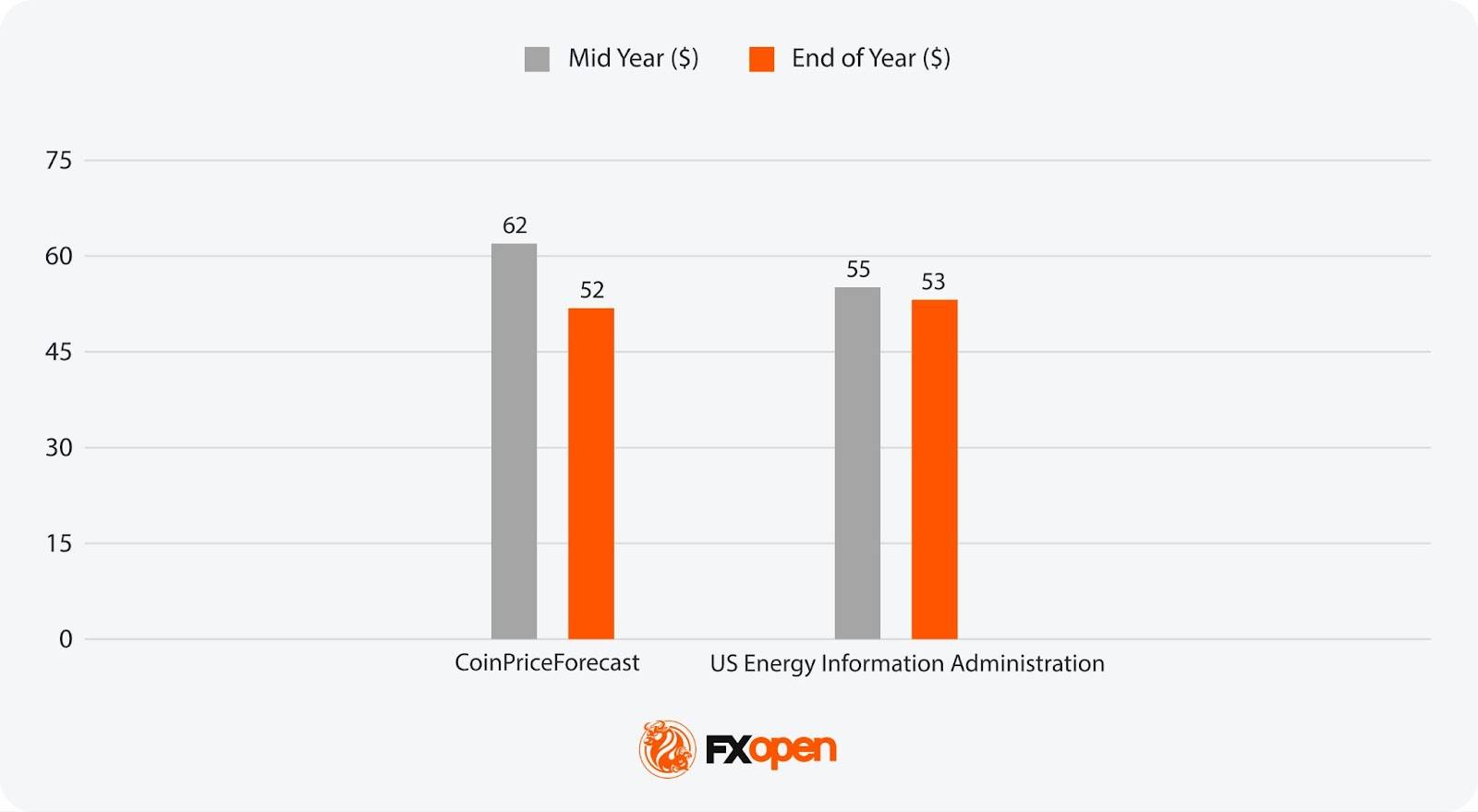

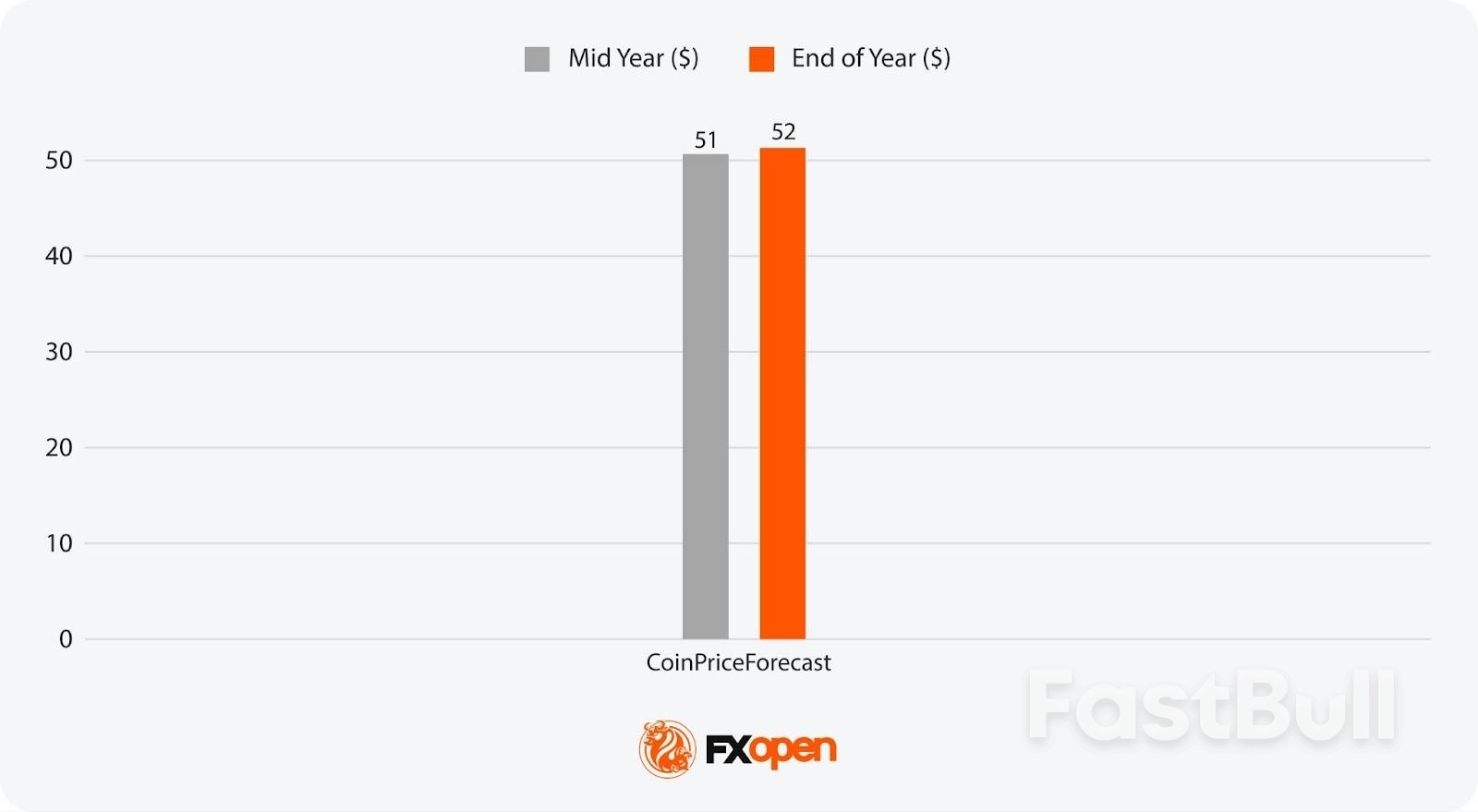

การคาดการณ์ราคาน้ำมันเชิงวิเคราะห์สำหรับปี 2027 นั้นมีจำกัด แต่บางแหล่งข้อมูลให้ช่วงราคาที่บ่งชี้ LongForecast คาดการณ์ราคาน้ำมันดิบเบรนท์ไว้ที่ 57 ถึง 85 ดอลลาร์สหรัฐฯ ต่อบาร์เรล ขณะที่ CoinPriceForecast คาดการณ์ราคาน้ำมันดิบ WTI ไว้ที่ 50 ถึง 52 ดอลลาร์สหรัฐฯ ความสมดุลของตลาด ณ เวลานั้นอาจขึ้นอยู่กับว่าการเติบโตของอุปทานจะชะลอตัวลงหรือไม่เนื่องจากการลงทุนที่ลดลง

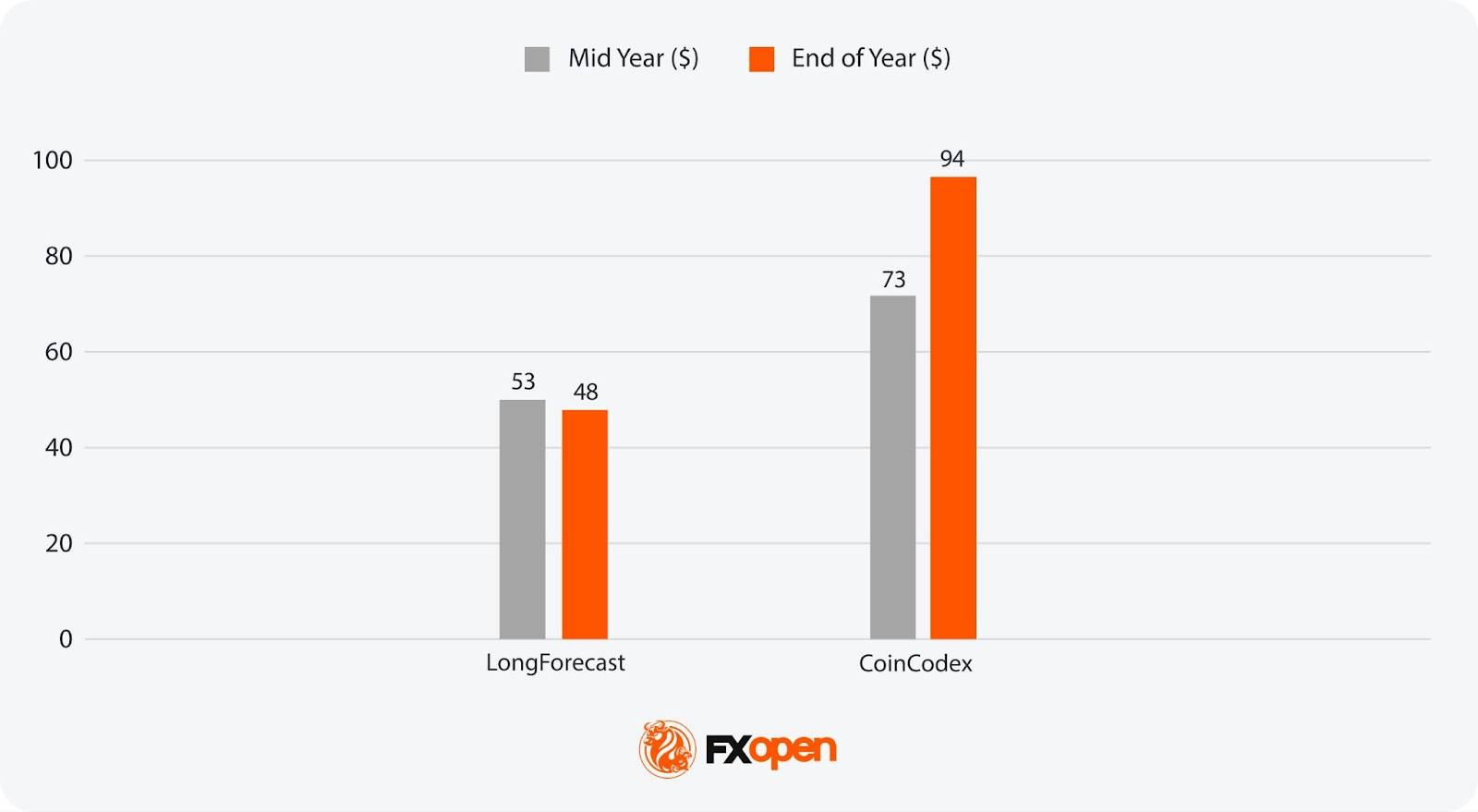

น้ำมันดิบจะมีมูลค่าเท่าใดในปี 2030?

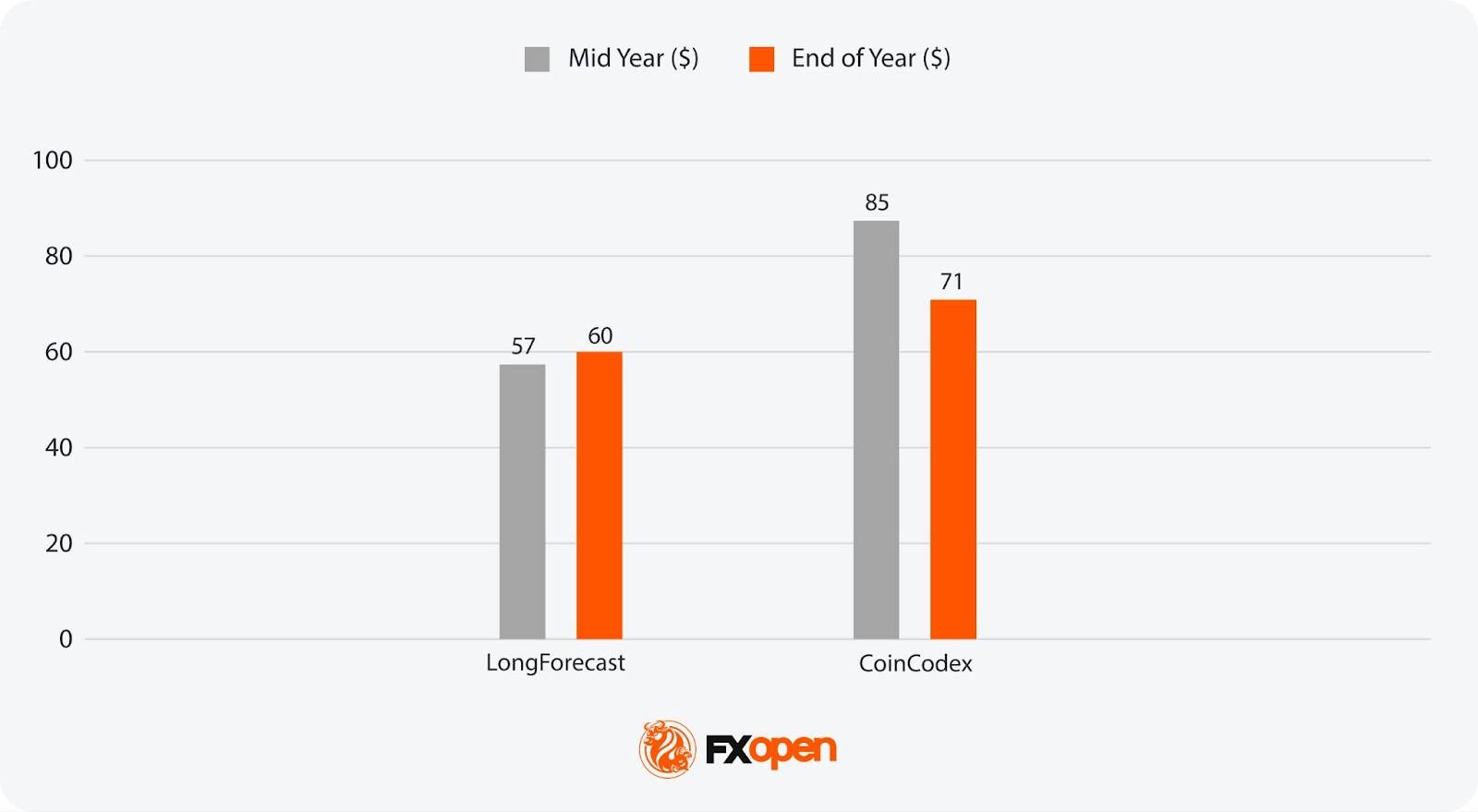

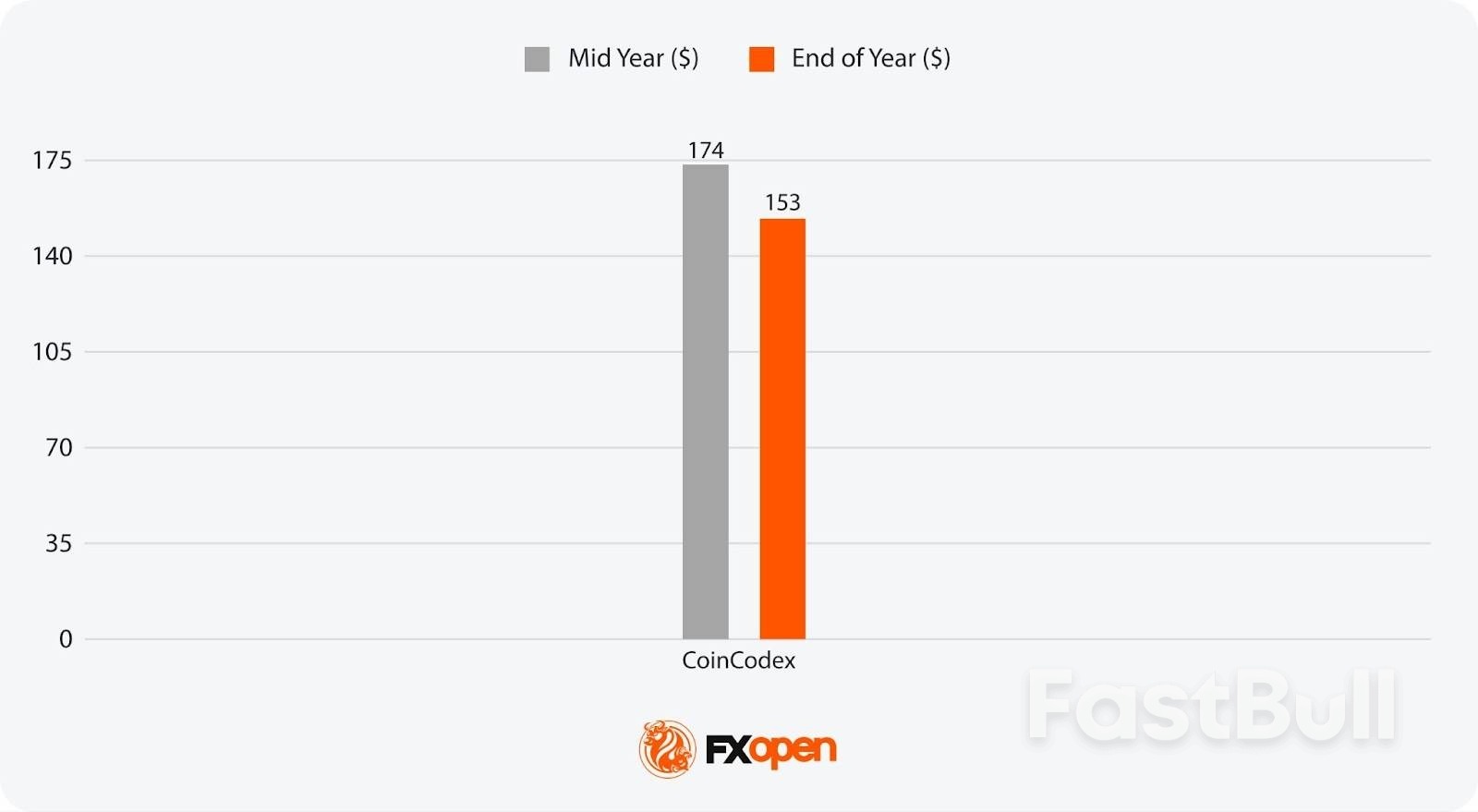

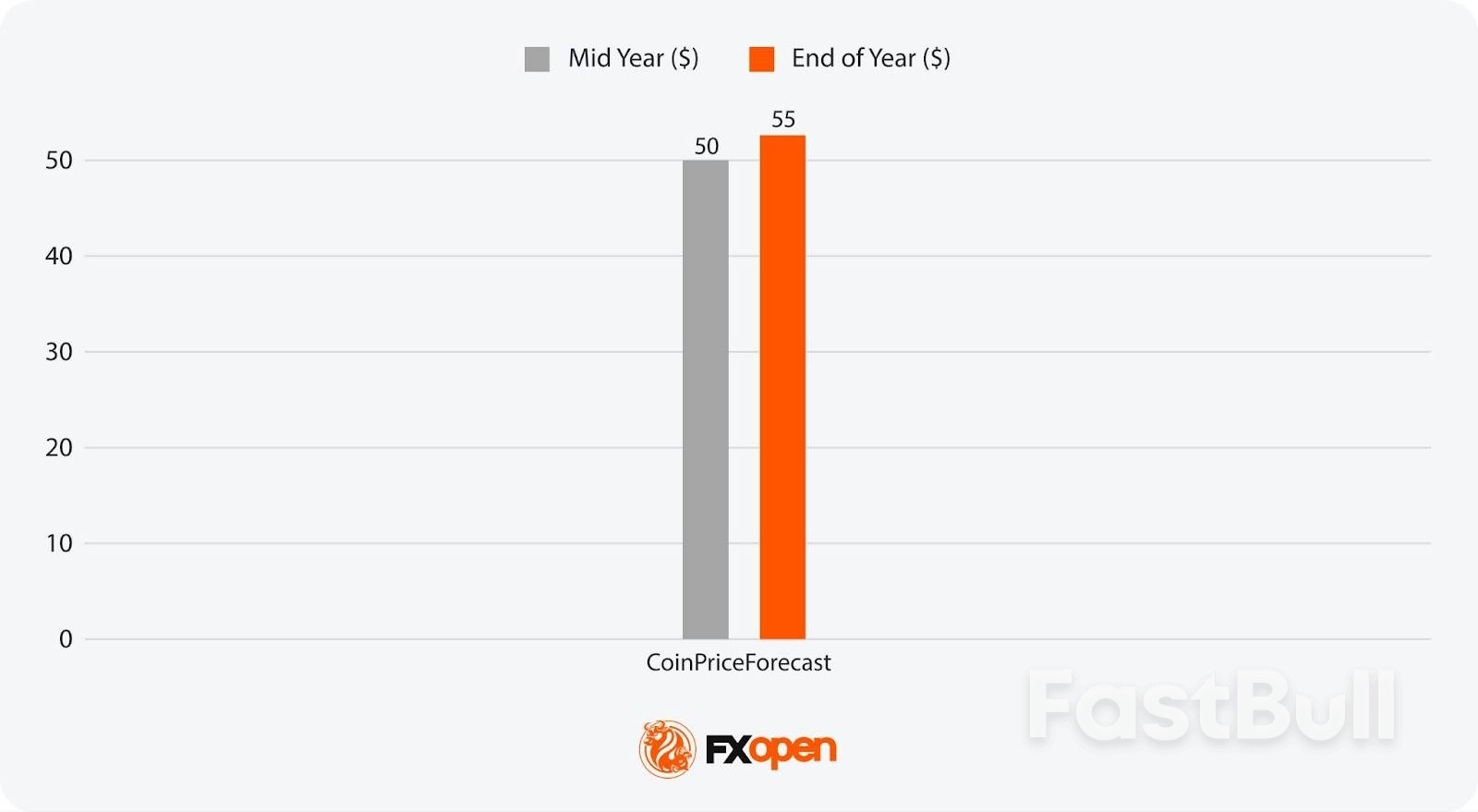

การคาดการณ์เชิงวิเคราะห์ระยะยาวยังมีน้อย แต่ CoinCodex คาดการณ์ว่าราคาน้ำมันดิบเบรนท์อาจสูงถึง 174 ดอลลาร์ต่อบาร์เรล ขณะที่ CoinPriceForecast คาดการณ์ราคาน้ำมันดิบ WTI ไว้ระหว่าง 50 ถึง 55 ดอลลาร์ ความแตกต่างเหล่านี้สะท้อนถึงความไม่แน่นอนเกี่ยวกับแนวโน้มอุปสงค์ นโยบายการเปลี่ยนผ่านด้านพลังงาน และระดับการลงทุน

ราคาน้ำมันสามารถขึ้นได้ไหม?

ตามที่นักวิเคราะห์ระบุ ราคาอาจเพิ่มขึ้นในสภาวะตลาดที่ตึงตัวหรือในช่วงที่อุปทานหยุดชะงัก แต่ราคาอาจอ่อนตัวลงในปีที่มีกำไรเช่นกัน

น้ำมันจะเป็นการลงทุนที่ดีในปี 2568 หรือไม่?

การซื้อขาย CFD ช่วยให้ผู้ซื้อขายสามารถเข้าร่วมในตลาดได้ไม่ว่าราคาสินทรัพย์จะสูงขึ้นหรือต่ำลง ช่วยให้ผู้ซื้อขายสามารถใช้ประโยชน์จากการเคลื่อนไหวราคาที่ผันผวนทั้งขาขึ้นและขาลงได้

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

เครื่องมือออกแบบโปสเตอร์

โครงการพันธมิตร

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน