ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

สัญญาณ VIP

ทั้งหมด

ทั้งหมด

ญี่ปุ่น ดัชนีแนวโนมอุตสาหกรรมการผลิตย่อยTankan (ไตรมาส 4)

ญี่ปุ่น ดัชนีแนวโนมอุตสาหกรรมการผลิตย่อยTankan (ไตรมาส 4)ค:--

ค: --

ค: --

ญี่ปุ่น ดัชนีแนวโนมนอกอุตสาหกรรมการผลิตใหญ่ Tankan (ไตรมาส 4)ค:--

ค: --

ค: --

ญี่ปุ่น ดัชนีแนวโนมอุตสาหกรรมการผลิตใหญ่ Tankan (ไตรมาส 4)ค:--

ค: --

ค: --

ญี่ปุ่น ดัชนีการกระจายอุตสาหกรรมการผลิตย่อยTankan (ไตรมาส 4)ค:--

ค: --

ค: --

ญี่ปุ่น รายจ่ายฝ่ายทุนของวิสาหกิจขนาดใหญ่ Tankan YoY (ไตรมาส 4)ค:--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาที่อยู่อาศัย Rightmove YoY (ธ.ค.)

สหราชอาณาจักร ดัชนีราคาที่อยู่อาศัย Rightmove YoY (ธ.ค.)ค:--

ค: --

ค: --

จีนแผ่นดินใหญ่ ผลผลิตภาคอุตสาหกรรม YoY (YTD) (พ.ย.)

จีนแผ่นดินใหญ่ ผลผลิตภาคอุตสาหกรรม YoY (YTD) (พ.ย.)ค:--

ค: --

ค: --

จีนแผ่นดินใหญ่ อัตราการว่างงานในเขตเมือง (พ.ย.)ค:--

ค: --

ค: --

ซาอุดิอาระเบีย CPI YoY (พ.ย.)

ซาอุดิอาระเบีย CPI YoY (พ.ย.)ค:--

ค: --

ค: --

ยูโรโซน ผลผลิตภาคอุตสาหกรรม YoY (ต.ค.)

ยูโรโซน ผลผลิตภาคอุตสาหกรรม YoY (ต.ค.)ค:--

ค: --

ค: --

ยูโรโซน การผลิตภาคอุตสาหกรรม MoM (ต.ค.)ค:--

ค: --

ค: --

แคนาดา ดัชนียอดขายที่อยู่อาศัยที่อยู่การปิดการขาย MoM (พ.ย.)

แคนาดา ดัชนียอดขายที่อยู่อาศัยที่อยู่การปิดการขาย MoM (พ.ย.)ค:--

ค: --

ค: --

แคนาดา ดัชนีความเชื่อมั่นเศรษฐกิจแห่งชาติค:--

ค: --

ค: --

แคนาดา จำนวนที่อยู่อาศัยเริ่มสร้าง (พ.ย.)ค:--

ค: --

สหรัฐอเมริกา ดัชนีการจ้างงานภาคการผลิต NY Fed (ธ.ค.)

สหรัฐอเมริกา ดัชนีการจ้างงานภาคการผลิต NY Fed (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีอุตสาหกรรมการผลิต NY Fed (ธ.ค.)ค:--

ค: --

ค: --

แคนาดา CPI หลัก YoY (พ.ย.)ค:--

ค: --

ค: --

แคนาดา การสั่งซื้อที่กำลังดำเนินอยู่ของภาคการผลิต MoM (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาในการได้มาภาคการผลิต NY Fed (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีคำสั่งซื้อภาคการผลิตใหม่ NY Fed (ธ.ค.)ค:--

ค: --

ค: --

แคนาดา คำสั่งซื้อใหม่ภาคการผลิต MoM (ต.ค.)ค:--

ค: --

ค: --

แคนาดา CPI หลัก MoM (พ.ย.)ค:--

ค: --

ค: --

แคนาดา ค่าเฉลี่ยปรับแต่ง CPI YoY (SA) (พ.ย.)ค:--

ค: --

ค: --

แคนาดา สินค้าคงคลังภาคการผลิต MoM (ต.ค.)ค:--

ค: --

ค: --

แคนาดา CPI YoY (พ.ย.)ค:--

ค: --

ค: --

แคนาดา CPI MoM (พ.ย.)ค:--

ค: --

ค: --

แคนาดา CPI YoY (SA) (พ.ย.)ค:--

ค: --

ค: --

แคนาดา CPI หลัก MoM(SA) (พ.ย.)ค:--

ค: --

ค: --

แคนาดา CPI M/M (อเมริกาใต้) (พ.ย.)ค:--

ค: --

ค: --

ผู้ว่าการคณะกรรมการธนาคารกลางสหรัฐฯ มิลานกล่าวสุนทรพจน์ สหรัฐอเมริกา ดัชนีตลาดการเคหะ NAHB (ธ.ค.)ค:--

ค: --

ค: --

ออสเตรเลีย PMI คอมโพสิตเบื้องต้น (ธ.ค.)

ออสเตรเลีย PMI คอมโพสิตเบื้องต้น (ธ.ค.)--

ค: --

ค: --

ออสเตรเลีย PMI อุตสาหกรรมบริการเบื้องต้น (ธ.ค.)--

ค: --

ค: --

ออสเตรเลีย PMI อุตสาหกรรมการผลิตเบื้องต้น (ธ.ค.)--

ค: --

ค: --

ญี่ปุ่น PMI อุตสาหกรรมการผลิตเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

สหราชอาณาจักร การเปลี่ยนแปลงการจ้างงาน ILO 3 เดือน (ต.ค.)--

ค: --

ค: --

สหราชอาณาจักร จำนวนผู้ขอรับสวัสดิการการว่างงาน (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร อัตราการว่างงาน (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร อัตราการว่างงานของ ILO 3 เดือน (ต.ค.)--

ค: --

ค: --

สหราชอาณาจักร รายได้3 เดือน (รายสัปดาห์พร้อมโบนัส) YoY (ต.ค.)--

ค: --

ค: --

สหราชอาณาจักร รายได้3 เดือน (รายสัปดาห์ยกเว้นโบนัส) YoY (ต.ค.)--

ค: --

ค: --

ฝรั่งเศส PMI อุตสาหกรรมบริการเบื้องต้น (ธ.ค.)

ฝรั่งเศส PMI อุตสาหกรรมบริการเบื้องต้น (ธ.ค.)--

ค: --

ค: --

ฝรั่งเศส PMI คอมโพสิตเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

ฝรั่งเศส PMI อุตสาหกรรมการผลิตเบื้องต้น (ธ.ค.)--

ค: --

ค: --

เยอรมนี PMI อุตสาหกรรมบริการเบื้องต้น (SA) (ธ.ค.)

เยอรมนี PMI อุตสาหกรรมบริการเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

เยอรมนี PMI อุตสาหกรรมการผลิตเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

เยอรมนี PMI คอมโพสิตเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

ยูโรโซน PMI คอมโพสิตเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

ยูโรโซน PMI อุตสาหกรรมบริการเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

ยูโรโซน PMI อุตสาหกรรมการผลิตเบื้องต้น (SA) (ธ.ค.)--

ค: --

ค: --

สหราชอาณาจักร PMI อุตสาหกรรมบริการเบื้องต้น (ธ.ค.)--

ค: --

ค: --

สหราชอาณาจักร PMI อุตสาหกรรมการผลิตเบื้องต้น (ธ.ค.)--

ค: --

ค: --

สหราชอาณาจักร PMI คอมโพสิตเบื้องต้น (ธ.ค.)--

ค: --

ค: --

ยูโรโซน ดัชนีความอ่อนไหวทางเศรษฐกิจ ZEW (ธ.ค.)--

ค: --

ค: --

เยอรมนี ดัชนีสถานะทางเศรษฐกิจปัจจุบัน ZEW (ธ.ค.)--

ค: --

ค: --

เยอรมนี ดัชนีความอ่อนไหวทางเศรษฐกิจ ZEW (ธ.ค.)--

ค: --

ค: --

ยูโรโซน ดุลการค้า (Not SA) (ต.ค.)--

ค: --

ค: --

ยูโรโซน ดัชนีสถานะทางเศรษฐกิจปัจจุบัน ZEW (ธ.ค.)--

ค: --

ค: --

ยูโรโซน ดุลการค้า (SA) (ต.ค.)--

ค: --

ค: --

ยูโรโซน สินทรัพย์สำรองทั้งหมด (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร อัตราเงินเฟ้อคาดการณ์--

ค: --

ค: --

ไม่มีข้อมูลที่ตรงกัน

ทัศนคติล่าสุด

ทัศนคติล่าสุด

หัวข้อยอดนิยม

คอลัมนิสต์ยอดนิยม

อัปเดตล่าสุด

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

โครงการพันธมิตร

ดูผลการค้นหาทั้งหมด

ไม่มีข้อมูล

ดัชนี S&P 500 ทำสถิติสูงสุดใหม่ตลอดกาล ทะลุ 6,460 จุด การปรับตัวขึ้นของตลาดหุ้นเป็นผลโดยตรงจากรายงานดัชนี CPI เมื่อวานนี้

ดัชนี SP 500 ทำสถิติสูงสุดเป็นประวัติการณ์ใหม่ โดยทะลุระดับ 6,460 จุด การปรับตัวขึ้นของตลาดหุ้นเป็นผลโดยตรงจากรายงานดัชนีราคาผู้บริโภค (CPI) เมื่อวานนี้ Forex Factory ระบุว่าดัชนีราคาผู้บริโภค (CPI) รายปียังคงอยู่ที่ 2.7% ขณะที่นักวิเคราะห์คาดการณ์ไว้ว่าจะปรับตัวขึ้นเป็น 2.8% ตัวเลขเงินเฟ้อที่อยู่ในระดับปานกลางเป็นปัจจัยสำคัญที่สนับสนุนการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด) ซึ่งเป็นสิ่งที่ประธานาธิบดีทรัมป์สนับสนุนอย่างมาก ข้อมูลจากเครื่องมือ FedWatch ของ CME แสดงให้เห็นว่าขณะนี้เทรดเดอร์ประเมินความเป็นไปได้ที่ 94% ของการลดอัตราดอกเบี้ยครั้งสำคัญในเดือนกันยายน เทียบกับเกือบ 86% ในวันก่อนหน้า และประมาณ 57% ในเดือนก่อนหน้า แนวโน้มการผ่อนคลายนโยบายการเงินนี้เป็นแรงผลักดันเชิงบวกต่อตลาดหุ้น

ในกราฟ H4 ของ SP 500 (US SPX 500 mini บน FXOpen) มีแนวโน้มบ่งชี้ถึงแนวโน้มขาขึ้น (แสดงด้วยสีน้ำเงิน) ปัจจุบันราคาอยู่ในครึ่งบนของกรอบ ซึ่งเป็นสัญญาณของความเชื่อมั่นที่แพร่หลายในตลาด หลังจากการประกาศดัชนีราคาผู้บริโภค (CPI) เมื่อวานนี้ ราคาได้ก่อให้เกิดแรงกระตุ้นขาขึ้นอย่างรุนแรง โดยทะลุแนวต้านสองระดับจากด้านล่าง (ตามที่แสดงด้วยลูกศร): → จุดสูงสุดในเดือนสิงหาคมที่ 6,406 → จุดสูงสุดตลอดกาลก่อนหน้านี้ที่ประมาณ 6,440

ส่งผลให้ระดับแนวต้านเดิมเหล่านี้ก่อตัวเป็นโซน 6,406–6,440 เราสามารถสันนิษฐานได้ว่า: → บริเวณนี้อาจทำหน้าที่เป็นแนวรับในอนาคต เนื่องจากผู้ซื้อได้เปรียบอย่างชัดเจนในจุดนี้ → เส้นมัธยฐานของช่องขาขึ้นอาจเป็นแนวรับเช่นกัน โดยแสดงสัญญาณแนวต้านในช่วงต้นเดือนสิงหาคม ก่อนที่จะทะลุผ่านอย่างเด็ดขาดด้วยแรงกระตุ้นที่แข็งแกร่งเมื่อวานนี้ ตัวบ่งชี้ RSI กำลังเคลื่อนไหวอยู่ใกล้เขตซื้อมากเกินไป ทำให้ตลาดมีความเสี่ยงต่อการปรับฐาน อย่างไรก็ตาม เมื่อพิจารณาจากปัจจัยพื้นฐานที่ดีขึ้น การย่อตัวใดๆ อาจอยู่ในระดับตื้น

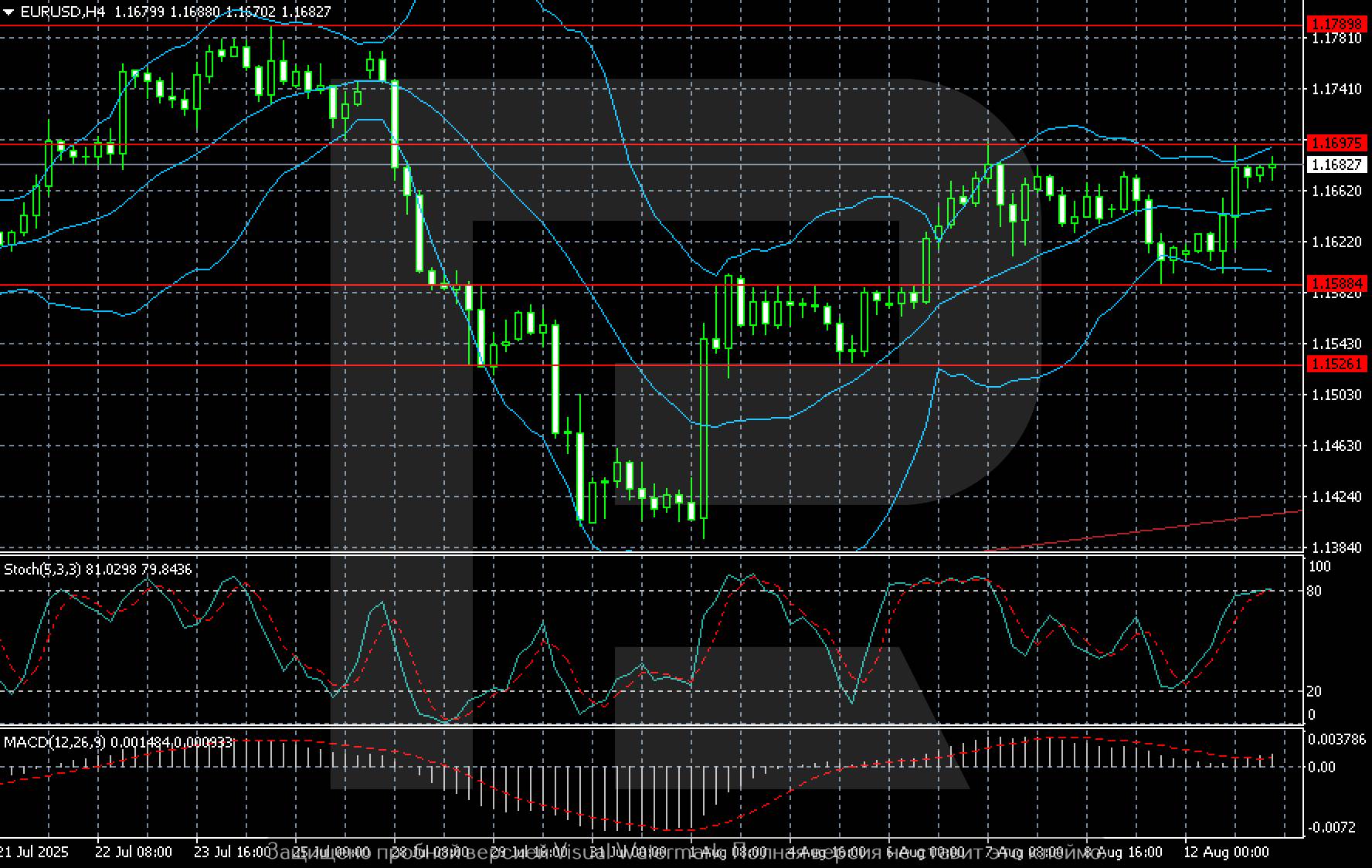

คู่ EURUSD แข็งค่าขึ้นแตะระดับ 1.1682 สถิติและความกังวลเกี่ยวกับความเป็นอิสระของธนาคารกลางสหรัฐฯ ส่งผลกระทบต่อค่าเงินดอลลาร์สหรัฐฯ ดูข้อมูลเพิ่มเติมได้ในบทวิเคราะห์ของเรา ณ วันที่ 13 สิงหาคม 2568

อัตราแลกเปลี่ยน EURUSDพุ่งขึ้นแตะ 1.1682 ในช่วงกลางสัปดาห์ ข้อมูลเงินเฟ้อสหรัฐฯ ล่าสุดช่วยหนุนการคาดการณ์การปรับลดอัตราดอกเบี้ยของเฟดในเดือนหน้า

อัตราเงินเฟ้อผู้บริโภคเดือนกรกฎาคมยังคงอยู่ที่ 2.7% ต่ำกว่าที่คาดการณ์ไว้ที่ 2.8% เนื่องจากภาษีศุลกากร ขณะที่ตัวเลขหลักพุ่งขึ้นเป็น 3.1% ซึ่งเป็นระดับสูงสุดในรอบ 6 เดือน

กองทุนฟิวเจอร์สของเฟดในขณะนี้ ประเมินความเป็นไปได้ 94% ที่จะลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในเดือนกันยายน อย่างไรก็ตาม ตลาดยังไม่ตัดความเป็นไปได้ที่จะเกิดการเปลี่ยนแปลงที่คล้ายคลึงกันนี้ขึ้นอีกก่อนสิ้นปีนี้

แรงกดดันเพิ่มเติมต่อดอลลาร์สหรัฐฯ เกิดขึ้นหลังจากที่แคโรไลน์ ลีวิตต์ โฆษกทำเนียบขาว ระบุว่าประธานาธิบดีโดนัลด์ ทรัมป์ กำลังพิจารณาฟ้องร้องเจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐฯ เกี่ยวกับการกระทำของเขาระหว่างการปรับปรุงสำนักงานใหญ่ของธนาคารกลางสหรัฐฯ เรื่องนี้ก่อให้เกิดความกังวลเกี่ยวกับความเป็นอิสระของธนาคารกลางสหรัฐฯ

การคาดการณ์ EURUSD เป็นไปในเชิงบวก

ในกราฟ H4 คู่สกุลเงิน EURUSD ยังคงอยู่ในแนวโน้มขาขึ้นและเคลื่อนไหวอยู่ในช่วง 1.1620-1.1690 หลังจากฟื้นตัวจากจุดต่ำสุดในช่วงปลายเดือนกรกฎาคมที่ใกล้ระดับ 1.1500 ระดับแนวต้านที่ใกล้ที่สุดอยู่ที่ 1.1697 และการทะลุผ่านขึ้นไปจะเปิดทางไปสู่ระดับ 1.1789 ระดับแนวรับอยู่ที่ 1.1588 และ 1.1526

ราคาอยู่ใกล้เส้น Bollinger Band ด้านบน บ่งชี้ถึงความผันผวนที่สูงขึ้นและภาวะซื้อมากเกินไป ค่า Stochastic ที่สูงกว่า 80 ยืนยันถึงความเสี่ยงของการปรับฐานระยะสั้น ตัวบ่งชี้ MACD ยังคงอยู่ในแดนบวก โดยเส้น MACD ชี้ขึ้น บ่งชี้ถึงโมเมนตัมขาขึ้นที่ต่อเนื่อง

คู่สกุลเงิน EURUSD ยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง โดยอยู่ใน กรอบ การซื้อขาย ขาขึ้น การคาดการณ์ EURUSD สำหรับวันนี้ (13 สิงหาคม 2568) บ่งชี้ว่าจะมีแรงซื้อขยายไปยังระดับ 1.1697

นับตั้งแต่ราคาดัชนี Hong Kong 33 CFD (ตัวแทนของดัชนีฟิวเจอร์ส Hang Seng) ลดลง -5.8% ในรอบสัปดาห์ที่ผ่านมา จากจุดสูงสุดในวันที่ 24 กรกฎาคม 2568 ไปจนถึงจุดต่ำสุดในวันที่ 1 สิงหาคม 2568 การเคลื่อนไหวของราคาก็ผันผวน เนื่องจากตลาดต้องรับมือกับกระแสข่าวเกี่ยวกับภาษีศุลกากรของสหรัฐฯ และความเป็นไปได้ของการเปลี่ยนแปลงนโยบายการเงินของธนาคารกลางสหรัฐฯ ในเดือนกันยายนที่จะเกิดขึ้นในไม่ช้านี้ ท่ามกลางกระแสข่าวที่วุ่นวายนี้ มีองค์ประกอบทางเทคนิคหลายประการที่สนับสนุนให้ดัชนี Hong Kong 33 CFD มีแนวโน้มขาขึ้นในระยะสั้นอีกครั้ง

แนวโน้มที่ต้องการ (1-3 วัน)

แนวโน้มขาขึ้นอยู่เหนือแนวรับสำคัญระยะสั้นที่ระดับ 24,915 โดยมีแนวต้านระยะกลางถัดไปที่ระดับ 25,520, 25,750 และ 25,890 (ดูรูปที่ 1)

องค์ประกอบที่สำคัญ

อคติแนวโน้มทางเลือก (1 ถึง 3 วัน)

การไม่สามารถรักษาระดับแนวรับระยะสั้นที่สำคัญที่ 24,915 ไว้ได้นั้น จะส่งผลให้แนวโน้มขาขึ้นไม่สามารถกลับมามีจังหวะปรับตัวลดลงเล็กน้อยอีกครั้งเพื่อทดสอบแนวรับระดับกลางถัดไปที่ 24,790/24,725 และ 24,600

ฝรั่งเศส เยอรมนี และสหราชอาณาจักร แจ้งต่อองค์การสหประชาชาติว่าพร้อมที่จะนำมาตรการคว่ำบาตรอิหร่านกลับมาใช้อีกครั้ง หากอิหร่านไม่กลับมาเจรจากับประชาคมระหว่างประเทศเกี่ยวกับโครงการนิวเคลียร์ ไฟแนนเชียลไทมส์ (FT) รายงานเมื่อวันอังคาร

รัฐมนตรีต่างประเทศของกลุ่มที่เรียกว่า E3 ได้เขียนจดหมายถึงสหประชาชาติเมื่อวันอังคารเพื่อเรียกร้องให้มีการคว่ำบาตรแบบ "snapback" หากอิหร่านไม่ดำเนินการใดๆ รายงานดังกล่าวระบุเพิ่มเติม โดยอ้างจดหมายที่หนังสือพิมพ์ฉบับนี้ได้เห็น

“เราได้ชี้แจงอย่างชัดเจนแล้วว่า หากอิหร่านไม่เต็มใจที่จะหาทางออกทางการทูตก่อนสิ้นเดือนสิงหาคม 2568 หรือไม่คว้าโอกาสขยายเวลา E3 ก็พร้อมที่จะใช้กลไกการกลับเข้าสู่ตลาด” รัฐมนตรีกล่าวในจดหมายตามรายงาน

คำเตือนของ E3 เกิดขึ้นหลังจากการเจรจากับอิหร่านที่เมืองอิสตันบูลเมื่อเดือนที่แล้วอย่าง "จริงจัง ตรงไปตรงมา และมีรายละเอียด" ซึ่งถือเป็นการพบปะแบบพบหน้ากันครั้งแรกนับตั้งแต่อิสราเอลและสหรัฐฯ โจมตีสถานที่ผลิตนิวเคลียร์ของประเทศ

รอยเตอร์สยังไม่สามารถยืนยันรายงานดังกล่าวได้ในทันที รัฐบาลสหราชอาณาจักร ฝรั่งเศส และเยอรมนีไม่ได้ตอบสนองต่อคำขอความคิดเห็นของรอยเตอร์สในทันที

ในช่วงเซสชั่นสหรัฐอเมริกาเกิดอะไรขึ้น?

ตลาดหุ้นสหรัฐฯ เมื่อคืนที่ผ่านมาถูกครอบงำด้วยการเปิดเผยดัชนีราคาผู้บริโภค (CPI) และข่าวเกี่ยวกับการพักรบด้านภาษีศุลกากร ตลาดหุ้นและคริปโตปรับตัวสูงขึ้น พันธบัตรทรงตัว ค่าเงินดอลลาร์อ่อนค่าลง และสินค้าโภคภัณฑ์มีผลประกอบการที่ผันผวน เนื่องจากนักลงทุนคาดการณ์ว่าธนาคารกลางสหรัฐฯ (เฟด) จะปรับลดอัตราดอกเบี้ยและความตึงเครียดทางการค้าที่ลดลง ดัชนีราคาผู้บริโภค (CPI) เดือนกรกฎาคม ปรับตัวลดลงเกือบตรงตามที่คาดการณ์ไว้ โดยอัตราเงินเฟ้อเพิ่มขึ้น 0.2% เมื่อเทียบกับเดือนก่อนหน้า และ 2.7% เมื่อเทียบกับปีก่อนหน้า ดัชนีราคาผู้บริโภคพื้นฐาน (ไม่รวมอาหาร/พลังงาน) อยู่ที่ 0.3% เมื่อเทียบกับเดือนก่อนหน้า และ 3.1% เมื่อเทียบกับปีก่อนหน้า ซึ่งเพิ่มขึ้นเล็กน้อยจากเดือนมิถุนายน ผลกระทบต่อตลาดเอเชียเป็นอย่างไร? นักลงทุนชาวเอเชียควรให้ความสนใจเป็นพิเศษกับตัวเลขค่าจ้างของออสเตรเลียเพื่อใช้เป็นแนวทางของธนาคารกลาง และข้อมูลสินเชื่อ/ประกาศนโยบายของจีน เพื่อเป็นเบาะแสเกี่ยวกับทิศทางเศรษฐกิจและประสิทธิภาพของมาตรการกระตุ้นเศรษฐกิจ รายงานดัชนีราคาค่าจ้าง (WPI) ได้รับความสนใจอย่างใกล้ชิด เนื่องจากมีอิทธิพลต่อการคาดการณ์อัตราเงินเฟ้อและการตัดสินใจด้านอัตราดอกเบี้ยของธนาคารกลางออสเตรเลีย (RBA) การคาดการณ์ว่าการเติบโตของค่าจ้างจะอ่อนตัวลงในไตรมาสนี้ อาจทำให้ความจำเป็นในการขึ้นอัตราดอกเบี้ยเพิ่มเติมลดน้อยลง และส่งผลกระทบต่อดอลลาร์ออสเตรเลีย

ค่าเงินดอลลาร์สหรัฐฯ กลับมาอ่อนค่าลงอีกครั้งหลังจากแข็งค่าขึ้นติดต่อกันสองวัน การเปลี่ยนแปลงนี้เกิดขึ้นหลังจากปฏิกิริยาของนักลงทุนต่อดัชนีราคาผู้บริโภค (CPI) ล่าสุด ซึ่งทำให้เกิดการคาดเดาเกี่ยวกับการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด) สองครั้งที่คาดว่าจะเกิดขึ้นในช่วงปลายปี ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) เพิ่มขึ้น 0.3% เมื่อเทียบเป็นรายเดือน ส่งผลให้อัตราดอกเบี้ยรายปีอยู่ที่ 3.1% (เพิ่มขึ้นจาก 2.9%) อัตราเงินเฟ้อทั่วไปอยู่ที่ 2.7% เมื่อเทียบเป็นรายปี สอดคล้องกับที่คาดการณ์ไว้ นักลงทุนกำลังจับตามองอย่างใกล้ชิดว่าอัตราเงินเฟ้อจะยังคงสูงต่อไปหรือไม่ โดยเฉพาะอย่างยิ่งเมื่อข้อมูลการจ้างงานเดือนกรกฎาคมที่อ่อนตัวลงและรายงานราคาที่สูงขึ้นได้กระตุ้นให้เกิดความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยและภาวะเศรษฐกิจถดถอย (Stagflation) อีกครั้ง หมายเหตุจากธนาคารกลาง:

อคติ 24 ชั่วโมงถัดไป

แนวโน้มขาลงปานกลาง

ราคาทองคำวันนี้กำลังปรับตัวขึ้นหลังจากพุ่งขึ้นในสัปดาห์ที่แล้ว โดยข่าวการค้าและภาษีศุลกากรเป็นปัจจัยขับเคลื่อนความผันผวน แนวโน้มระยะสั้นยังคงเป็นขาลง เนื่องจากกระแสเงินทุนสำรองที่ปลอดภัยเริ่มลดลง ทั้งตัวชี้วัดทางเทคนิคและการคาดการณ์บ่งชี้ว่าราคาอาจอ่อนตัวลงอีก หากไม่มีความตึงเครียดทางภูมิรัฐศาสตร์ที่กลับมาอีกครั้งหรือแรงซื้อจากธนาคารกลาง ราคาทองคำผันผวนอยู่ระหว่าง 3,341 ถึง 3,402 ดอลลาร์ต่อออนซ์ โดยการซื้อขายล่าสุดมักจะอ่อนตัวลงหลังจากการแข็งค่าของเงินดอลลาร์ในวันจันทร์และวันอังคาร เมื่อวันที่ 12 สิงหาคม ราคาทองคำสปอตซื้อขายใกล้ระดับ 3,345 ดอลลาร์ ลดลง 1.53% ในวันนี้ แนวโน้ม 24 ชั่วโมงถัดไป

แนวโน้มขาขึ้นปานกลาง

AUD ยังคงอ่อนค่าและผันผวน โดยได้รับแรงกดดันจากข้อมูลเศรษฐกิจที่อ่อนตัวลงและการปรับลดอัตราดอกเบี้ย แม้ว่าจะมีความเป็นไปได้ที่การฟื้นตัวในระยะสั้นจะเกิดขึ้น แต่แนวต้านที่แข็งแกร่งที่ 0.66 ดอลลาร์สหรัฐฯ ทำให้สถานการณ์ขาขึ้นเป็นไปได้ยาก หากปัจจัยพื้นฐานทางเศรษฐกิจไม่เปลี่ยนแปลงอย่างมีนัยสำคัญหรือความเชื่อมั่นด้านความเสี่ยงทั่วโลกปรับตัวดีขึ้น นักวิเคราะห์คาดการณ์ว่าค่าเงิน AUD จะอ่อนค่าลงอย่างค่อยเป็นค่อยไป เว้นแต่จะมีการปรับปรุงประสิทธิภาพการผลิตหรือพลวัตทางการค้าโลกอย่างเห็นได้ชัด เมื่อวันที่ 12 สิงหาคม ธนาคารกลางออสเตรเลีย (RBA) ได้ลดอัตราดอกเบี้ยเงินสดอย่างเป็นทางการลง 25 จุดพื้นฐาน เหลือ 3.60% ซึ่งเป็นการปรับลดครั้งที่สามของปี ธนาคารกลางอ้างถึงภาวะเงินเฟ้อที่ผ่อนคลายลงและตลาดแรงงานที่อ่อนตัวลง โดยคาดการณ์ว่าอัตราเงินเฟ้อจะเข้าใกล้เป้าหมายที่ 2%-3%

ธนบัตรธนาคารกลาง:

แนวโน้มขาขึ้นที่อ่อนแอ

ดอลลาร์นิวซีแลนด์ซื้อขายอย่างต่อเนื่องก่อนที่ธนาคารกลางนิวซีแลนด์ (RBNZ) จะดำเนินนโยบายตามที่คาดการณ์ไว้ คาดการณ์อัตราเงินเฟ้อลดลงเล็กน้อย และผู้สังเกตการณ์มองว่าการปรับลดอัตราดอกเบี้ยน่าจะเกิดขึ้น NZD เคลื่อนไหวในกรอบแคบๆ ท่ามกลางความกังวลของตลาด โดยปัจจัยทางเทคนิคและปัจจัยระดับโลก เช่น แนวโน้มดอลลาร์สหรัฐฯ และราคาสินค้าโภคภัณฑ์ ส่งผลกระทบต่อการเคลื่อนไหวในระยะสั้น คาดการณ์อัตราเงินเฟ้อในไตรมาสที่ 3 สำหรับธุรกิจในนิวซีแลนด์ลดลงเล็กน้อย โดยคาดการณ์อัตราเงินเฟ้อระยะสองปีลดลงเล็กน้อยมาอยู่ที่ 2.28% (จาก 2.29% ในไตรมาสที่ 2) คาดการณ์อัตราเงินเฟ้อระยะหนึ่งปีลดลงมาอยู่ที่ 2.37% (จาก 2.41%) ตัวเลขทั้งสองอยู่ในกรอบเป้าหมายของธนาคารกลางนิวซีแลนด์ (RBNZ) ที่ 1%-3%

ธนบัตรธนาคารกลาง:

อคติ 24 ชั่วโมงถัดไป

หมีอ่อนแอ

เราคาดหวังอะไรจากค่าเงินเยนได้บ้างในวันนี้? ค่าเงินเยนของญี่ปุ่นเริ่มต้นวันที่ 13 สิงหาคมภายใต้แรงกดดันปานกลาง โดยอัตราแลกเปลี่ยนมีเสถียรภาพแต่อยู่ในระดับต่ำเมื่อเทียบกับช่วงก่อนหน้า ความไม่แน่นอนทางการเมืองและความผันผวนของตลาดพันธบัตรที่เกิดจากการออกพันธบัตรรัฐบาลครั้งใหญ่และการเก็งกำไรเกี่ยวกับภาวะผู้นำเป็นประเด็นหลัก ขณะที่ข้อมูลเศรษฐกิจที่เผยแพร่ในช่วงปลายสัปดาห์ เช่น ดัชนีราคาผู้ผลิต (PPI) และ GDP อาจช่วยกำหนดทิศทางการเคลื่อนไหวของค่าเงินเยนต่อไป กระทรวงการคลังของญี่ปุ่นเตรียมออกพันธบัตรรัฐบาลอายุ 5 ปี มูลค่า 2.40 ล้านล้านเยนในวันนี้ ซึ่งเกิดขึ้นท่ามกลางความไม่แน่นอนทางการเมืองที่เพิ่มสูงขึ้น รวมถึงการคาดการณ์เกี่ยวกับการลาออกของนายกรัฐมนตรีชิเงรุ อิชิบะ นักลงทุนคาดว่าการออกพันธบัตรครั้งนี้จะส่งผลกระทบต่อผลตอบแทนและส่งสัญญาณถึงแนวโน้มการคลังของประเทศ โดยเฉพาะอย่างยิ่งเมื่อการเติบโตของค่าจ้างเมื่อเร็วๆ นี้กระตุ้นให้เกิดการคาดการณ์ว่าธนาคารกลางญี่ปุ่นอาจขึ้นอัตราดอกเบี้ยในเร็วๆ นี้

ธนบัตรธนาคารกลาง:

แนวโน้ม 24 ชั่วโมงถัดไป แนวโน้มขาลงปานกลาง

สต็อกน้ำมันดิบ EIA (14:30 น. GMT) เราคาดหวังอะไรจากน้ำมันวันนี้? ราคาน้ำมันยังคงปรับตัวลดลงอย่างต่อเนื่อง ท่ามกลางสัญญาณอุปทานล้นตลาด การคาดการณ์อุปสงค์ที่ซบเซา และข้อมูลเศรษฐกิจสำคัญที่รออยู่จากรายงานของ EIA และ IEA ในวันนี้ เหตุการณ์ทางภูมิรัฐศาสตร์ที่สำคัญและสถานการณ์การผลิตของกลุ่ม OPEC+ กำลังเพิ่มความผันผวนและความไม่แน่นอนให้กับราคาในระยะสั้น ขณะที่นักลงทุนจับตาดูแนวโน้มสต็อกน้ำมันและการเจรจาระหว่างสหรัฐฯ-รัสเซียเพื่อกำหนดทิศทางตลาดต่อไป ราคาน้ำมันกำลังอยู่ในแนวโน้มขาลง โดยน้ำมันดิบเบรนท์ซื้อขายต่ำกว่า 66 ดอลลาร์สหรัฐต่อบาร์เรลในช่วงที่ผ่านมา และน้ำมันดิบเวสต์เท็กซัสอินเตอร์มีเดียต (WTI) อยู่ที่ประมาณ 63 ดอลลาร์สหรัฐต่อบาร์เรล ตลาดกำลังอยู่ในช่วงขาขึ้นเล็กน้อย ซึ่งถูกบดบังด้วยความไม่แน่นอนของมาตรการภาษีศุลกากรระหว่างสหรัฐฯ-จีน และความเป็นไปได้ที่จะมีการเจรจาทางการทูตเกี่ยวกับความขัดแย้งในยูเครน แนวโน้ม 24 ชั่วโมงถัดไป

หมีแข็งแกร่ง

ราคาน้ำมันดิบปรับตัวลดลงอย่างต่อเนื่องเมื่อวานนี้ โดยตลาดจับตาการประชุมระหว่างทรัมป์และปูตินในวันศุกร์ ผลการประชุมครั้งนี้อาจช่วยบรรเทาความเสี่ยงจากการคว่ำบาตรที่ยังคงปกคลุมตลาดอยู่บ้าง ราคาน้ำมันดิบที่ปรับตัวลดลงนี้เกิดขึ้นแม้ว่าข้อมูลดัชนีราคาผู้บริโภคของสหรัฐฯ เมื่อวานนี้จะช่วยสนับสนุนมุมมองที่ว่าธนาคารกลางสหรัฐฯ มีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยในการประชุมเดือนกันยายนก็ตาม

ในรายงานตลาดน้ำมันรายเดือน โอเปกไม่ได้เปลี่ยนแปลงตัวเลขอุปสงค์และอุปทานน้ำมันของกลุ่มนอกกลุ่มโอเปกพลัสในปี 2568 อย่างไรก็ตาม กลุ่มโอเปกได้ปรับลดการคาดการณ์สำหรับปี 2569 ลงบ้าง โดยโอเปกได้ปรับเพิ่มการคาดการณ์การเติบโตของอุปสงค์น้ำมันในปี 2569 ขึ้น 100,000 บาร์เรลต่อวัน เป็น 1.38 ล้านบาร์เรลต่อวัน ขณะที่การเติบโตของอุปทานน้ำมันของกลุ่มนอกกลุ่มโอเปกพลัสลดลง 100,000 บาร์เรลต่อวัน เป็น 630,000 บาร์เรลต่อวัน ส่งผลให้ตลาดตึงตัวกว่าที่คาดการณ์ไว้ก่อนหน้านี้ นอกจากนี้ รายงานยังแสดงให้เห็นว่าโอเปกเพิ่มอุปทานน้ำมันขึ้น 263,000 บาร์เรลต่อวัน เมื่อเทียบเป็นรายเดือนในเดือนกรกฎาคม เป็น 27.54 ล้านบาร์เรลต่อวัน โดยซาอุดีอาระเบียและสหรัฐอาหรับเอมิเรตส์เป็นปัจจัยหลักที่ทำให้ปริมาณน้ำมันเพิ่มขึ้น สำนักงานพลังงานระหว่างประเทศ (IEA) จะเผยแพร่รายงานตลาดน้ำมันรายเดือนในวันนี้

สำนักงานสารสนเทศด้านพลังงาน (EIA) ได้ปรับเพิ่มประมาณการการผลิตน้ำมันดิบของสหรัฐฯ ในปี 2568 เล็กน้อยจาก 13.37 ล้านบาร์เรลต่อวัน เป็น 13.41 ล้านบาร์เรลต่อวัน ส่งผลให้อุปทานเติบโตปีต่อปีที่ 200,000 บาร์เรลต่อวัน อย่างไรก็ตาม EIA คาดการณ์ว่าการผลิตน้ำมันของสหรัฐฯ จะลดลงในปี 2569 ประมาณ 130,000 บาร์เรลต่อวัน เมื่อเทียบกับปีก่อนหน้า เหลือ 13.28 ล้านบาร์เรลต่อวัน ความเสี่ยงด้านลบต่ออุปทานไม่น่าแปลกใจนัก เนื่องจากกิจกรรมการขุดเจาะของสหรัฐฯ ลดลงอย่างมากในช่วงไม่กี่เดือนที่ผ่านมา สำหรับผลผลิตก๊าซธรรมชาติแห้ง EIA คาดการณ์ว่าอุปทานในปี 2568 จะเพิ่มขึ้น 3.2 พันล้านลูกบาศก์ฟุตต่อวัน เป็น 106.4 พันล้านลูกบาศก์ฟุตต่อวัน ขณะที่ผลผลิตก๊าซธรรมชาติในปี 2569 คาดว่าจะลดลง 0.3 พันล้านลูกบาศก์ฟุตต่อวัน เมื่อเทียบกับปีก่อนหน้า

ท้ายที่สุด ตัวเลขสต็อกน้ำมันดิบของสถาบันปิโตรเลียมแห่งสหรัฐอเมริกา (API) ค่อนข้างเป็นกลางเมื่อคืนนี้ โดยสต็อกน้ำมันดิบของสหรัฐฯ เพิ่มขึ้น 1.5 ล้านบาร์เรลในสัปดาห์ที่ผ่านมา สำหรับผลิตภัณฑ์น้ำมันกลั่น สต็อกน้ำมันเบนซินลดลง 1.8 ล้านบาร์เรล ขณะที่สต็อกน้ำมันกลั่นเพิ่มขึ้น 300,000 บาร์เรล รายงานสต็อกน้ำมันรายสัปดาห์ของ EIA ที่มีผู้ติดตามอย่างกว้างขวางจะเผยแพร่ในวันนี้

รายงานประมาณการอุปสงค์และอุปทานทางการเกษตรโลก (WASDE) ฉบับล่าสุดของกระทรวงเกษตรสหรัฐฯ (USDA) ระบุว่าข้าวโพดมีแนวโน้มลดลง แต่ถั่วเหลืองมีแนวโน้มเพิ่มขึ้น กระทรวงฯ ได้ปรับประมาณการผลผลิตข้าวโพดของสหรัฐฯ สำหรับปี 2568/69 ขึ้น 1,037 ล้านบุชเชล เป็นสถิติสูงสุดที่ 16.7 พันล้านบุชเชล เนื่องจากพื้นที่เพาะปลูกมีขนาดใหญ่ขึ้นและผลผลิตที่สูงขึ้น ก่อนหน้านี้ ตลาดคาดการณ์ว่าผลผลิตข้าวโพดจะอยู่ที่ระดับใกล้เคียงกับ 16 พันล้านบุชเชล ผลผลิตที่สูงขึ้นหมายความว่าประมาณการสต็อกข้าวโพดปลายฤดูของสหรัฐฯ เพิ่มขึ้น 457 ล้านบุชเชล เป็น 2.1 พันล้านบุชเชล ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2561/62 ตลาดคาดการณ์ว่าผลผลิตข้าวโพดปลายฤดูจะอยู่ที่ระดับใกล้เคียงกับ 1.9 พันล้านบุชเชล สำหรับดุลยภาพของข้าวโพดทั่วโลก สต็อกข้าวโพดปลายฤดูสำหรับปี 2568/69 เพิ่มขึ้นจาก 272.1 ล้านตัน เป็น 282.5 ล้านตัน ซึ่งส่วนใหญ่เป็นผลมาจากอุปทานที่แข็งแกร่งขึ้นของสหรัฐฯ

สำหรับตลาดถั่วเหลืองสหรัฐฯ กระทรวงเกษตรสหรัฐฯ (USDA) ได้ปรับลดประมาณการผลผลิตถั่วเหลืองประจำปี 2568/69 จาก 4,335 ล้านบุชเชล เหลือ 4,292 ล้านบุชเชล เนื่องจากพื้นที่เพาะปลูกลดลง ประมาณการผลผลิตที่แข็งแกร่งขึ้นไม่สามารถชดเชยพื้นที่เพาะปลูกที่ลดลงได้ ตลาดคาดการณ์ผลผลิตไว้ที่ประมาณ 4,374 ล้านบุชเชล ส่งผลให้กระทรวงเกษตรสหรัฐฯ (USDA) ปรับลดประมาณการสต็อกถั่วเหลืองสหรัฐฯ สิ้นสุดปี 2568/69 จาก 310 ล้านบุชเชล เหลือ 290 ล้านบุชเชล ต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 358 ล้านบุชเชล ประมาณการผลผลิตถั่วเหลืองทั่วโลกลดลงจาก 427.7 ล้านตัน เหลือ 426.4 ล้านตัน สำหรับปี 2568/69 ส่วนใหญ่เป็นผลมาจากอุปทานจากสหรัฐฯ ที่ลดลง กระทรวงเกษตรสหรัฐฯ ยังได้ปรับลดประมาณการสต็อกถั่วเหลืองทั่วโลกประจำปี 2568/69 จาก 126.1 ล้านตัน เหลือ 124.9 ล้านตัน

สุดท้ายนี้ กระทรวงเกษตรสหรัฐฯ (USDA) ได้ปรับลดประมาณการสต็อกข้าวสาลีสหรัฐฯ ประจำปี 2568/69 ลงจาก 890 ล้านบุชเชล เหลือ 869 ล้านบุชเชล ท่ามกลางความต้องการส่งออกและภายในประเทศที่แข็งแกร่งขึ้น ตลาดคาดการณ์ตัวเลขที่ใกล้เคียงกับ 882 ล้านบุชเชล นอกจากนี้ กระทรวงเกษตรสหรัฐฯ (USDA) ยังได้ปรับลดประมาณการสต็อกข้าวสาลีทั่วโลกประจำปี 2568/69 ลง 1.4 ล้านตัน เหลือ 260.1 ล้านตัน ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ปี 2558/59 ซึ่งการลดลงนี้สอดคล้องกับที่ตลาดคาดการณ์ไว้เป็นส่วนใหญ่

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

เครื่องมือออกแบบโปสเตอร์

โครงการพันธมิตร

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน