ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

เราได้เห็นการฟื้นตัวอย่างเห็นได้ชัดในการผลิตภาคอุตสาหกรรมของเนเธอร์แลนด์นับตั้งแต่เดือนสิงหาคมปีนี้ ในเดือนตุลาคม ผลผลิตสูงกว่าช่วง 11 เดือนก่อนหน้าอย่างมีนัยสำคัญเป็นเดือนที่สามติดต่อกัน

เราได้เห็นการฟื้นตัวอย่างเห็นได้ชัดในการผลิตภาคอุตสาหกรรมของเนเธอร์แลนด์นับตั้งแต่เดือนสิงหาคมปีนี้ ในเดือนตุลาคม ผลผลิตสูงกว่าช่วง 11 เดือนก่อนหน้าอย่างมีนัยสำคัญเป็นเดือนที่สามติดต่อกัน

อุตสาหกรรมเทคโนโลยีมีบทบาทสำคัญในการเติบโตในช่วงที่ผ่านมา ทั้งในด้านการผลิตเครื่องจักร เครื่องใช้ไฟฟ้า และยานพาหนะ เราเห็นการฟื้นตัวที่ชัดเจนหลังจากช่วงเวลาที่ชะงักงัน เช่นเดียวกับผู้ผลิตในยูโรโซน ผู้ผลิตชาวดัตช์มีความมองโลกในแง่ดีมากขึ้นเกี่ยวกับอนาคตอันใกล้ตั้งแต่ช่วงฤดูร้อนที่ผ่านมา

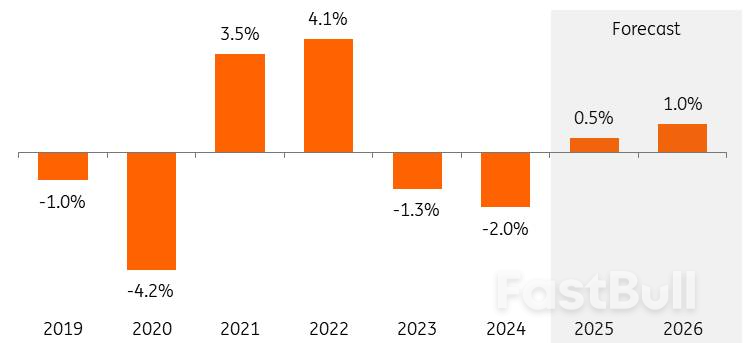

เนื่องจากสถานการณ์ความไม่สงบเกี่ยวกับภาษีการค้าเริ่มคลี่คลายลง การผลิตจึงอาจเพิ่มขึ้นได้อีกจาก +0.5% ในปี 2025 เป็น +1.0% ในปี 2026 อย่างไรก็ตาม ปัจจัยหลายอย่างยังคงชะลอการเติบโต เช่น ข้อจำกัดในการส่งออกและภาษีนำเข้า การแข่งขันที่รุนแรงจากจีน และปัจจัยเชิงโครงสร้าง เช่น ความแออัดของระบบส่งไฟฟ้า ข้อจำกัดในการปล่อยก๊าซไนโตรเจน และต้นทุนพลังงานที่ค่อนข้างสูง

การเติบโตของปริมาณผลผลิตภาคอุตสาหกรรมของเนเธอร์แลนด์

การใช้จ่ายของผู้บริโภคที่เพิ่มขึ้นและการลงทุนเพิ่มเติมจากภาครัฐ โดยเฉพาะอย่างยิ่ง จะนำไปสู่คำสั่งซื้อภาคการผลิตที่เพิ่มขึ้นในปี 2026 แม้ว่าความคาดหวังด้านการผลิตจะดีขึ้นและผู้ผลิตได้รับคำสั่งซื้อใหม่เพิ่มขึ้นมาสักระยะแล้ว แต่ผู้ผลิตก็มีความมั่นใจเกี่ยวกับคำสั่งซื้อของตนมากขึ้นเพียงเล็กน้อยในช่วงไม่กี่เดือนที่ผ่านมา การทำให้คำสั่งซื้อของลูกค้ากลับมามีปริมาณที่เพียงพออีกครั้งเป็นกระบวนการที่ต้องใช้เวลา

นอกจากนี้ การลงทุนในด้านการป้องกันประเทศก็ต้องใช้เวลาสักระยะกว่าจะส่งผลให้เกิดคำสั่งซื้อและการผลิตเพิ่มขึ้นอย่างมีนัยสำคัญ การขยายการผลิตต้องใช้เวลาเนื่องจากปัญหาการขาดแคลนบุคลากรและการก่อสร้างหรือปรับปรุงโรงงานที่จำเป็น ดังนั้นจึงไม่น่าแปลกใจที่ความเชื่อมั่นของผู้ผลิตและดัชนีผู้จัดการฝ่ายจัดซื้อกำลังชะงักงันอยู่ที่ระดับเฉลี่ยระยะยาว เช่นเดียวกับการปรับปรุงเล็กน้อยในอัตราส่วนคำสั่งซื้อต่อสินค้าคงคลัง ดัชนีความเชื่อมั่นยังไม่บ่งชี้ถึงการเติบโตอย่างมีนัยสำคัญ

การประเมินคำสั่งซื้อและสต็อกสินค้าสำเร็จรูปของผู้ผลิตภาคอุตสาหกรรม*

*ความสมดุลของการตัดสินใจเชิงบวกและเชิงลบ; ค่าเฉลี่ยเคลื่อนที่ 2 เดือน, การประเมินสินค้าคงคลังแบบกลับด้าน (rhaxis) ที่มา: สำนักงานสถิติแห่งเนเธอร์แลนด์, ING Research

*ความสมดุลของการตัดสินใจเชิงบวกและเชิงลบ; ค่าเฉลี่ยเคลื่อนที่ 2 เดือน, การประเมินสินค้าคงคลังแบบกลับด้าน (rhaxis) ที่มา: สำนักงานสถิติแห่งเนเธอร์แลนด์, ING Researchความต้องการเครื่องจักรผลิตชิปที่เพิ่มขึ้นอย่างต่อเนื่องทั่วโลก ถือเป็นอีกปัจจัยหนึ่งที่ขับเคลื่อนการเติบโตของภาคการผลิตของเนเธอร์แลนด์ การเติบโตของผู้ผลิตชิปและผู้ผลิตอุปกรณ์ยังคงอยู่ภายใต้แรงกดดันในปี 2025 เนื่องจากการฟื้นตัวของสินค้าคงคลังของลูกค้าช้ากว่าที่คาดการณ์ไว้ ในขณะที่บริษัทเซมิคอนดักเตอร์ ASML ยังคงจับตาดูสถานการณ์อย่างใกล้ชิด แต่ ASM และ Besi กลับเห็นการเติบโตของคำสั่งซื้อฟื้นตัวและมองในแง่ดีเกี่ยวกับปี 2026

นักลงทุนยังคาดการณ์ว่าความต้องการเครื่องจักรผลิตชิปจะเพิ่มขึ้นในปี 2026 ตัวอย่างเช่น การเติบโตอย่างรวดเร็วของปัญญาประดิษฐ์ (AI) ทำให้ศูนย์ข้อมูลต้องการชิปเพิ่มเติม ซึ่งส่งผลให้ความต้องการกำลังการผลิตในหมู่ผู้ผลิตเซมิคอนดักเตอร์เพิ่มขึ้น นอกจากนี้ ความต้องการชิปสำหรับแอปพลิเคชันอื่นๆ นอกเหนือจาก AI เช่น อุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภค ยานยนต์ และอุตสาหกรรม ก็กำลังดีขึ้นเช่นกัน

ความไม่แน่นอนเกี่ยวกับขนาดและผลกระทบของมาตรการภาษีนำเข้าของประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ ทำให้ผู้บริโภคและธุรกิจใช้จ่ายอย่างไม่เต็มใจ เมื่อความไม่แน่นอนคลี่คลายลงด้วยข้อตกลงทางการค้าล่าสุด แนวโน้มการบริโภคและการลงทุนก็ดีขึ้น อย่างไรก็ตาม ภาษีนำเข้าแบบเดียวกันสำหรับสินค้าส่งออกของสหภาพยุโรปไปยังสหรัฐฯ ซึ่งเคยเป็นตลาดการเติบโตที่สำคัญสำหรับอุตสาหกรรมของเนเธอร์แลนด์ ยังคงอยู่ที่ 15% เมื่อรวมกับการชะลอตัวของเศรษฐกิจสหรัฐฯ จะส่งผลกระทบต่อการเติบโตของการส่งออกในปี 2026 อัตราภาษี 50% สำหรับผลิตภัณฑ์และชิ้นส่วนของยุโรปที่ทำจากเหล็กและอลูมิเนียมยังคงมีผลบังคับใช้ ในความเป็นจริง สหรัฐฯ กำลังนำเข้าผลิตภัณฑ์ที่มีส่วนประกอบของเหล็กและอลูมิเนียมมากขึ้นเรื่อยๆ โดยอยู่ภายใต้อัตราภาษี 50% ที่สูงถึงนี้

อุปสรรคและความไม่แน่นอนยังคงมีอยู่เนื่องจากข้อจำกัดทางการค้าที่เกิดจากการแข่งขันทางเทคโนโลยีที่เพิ่มมากขึ้นและการพึ่งพาแหล่งทรัพยากรจากจีน นโยบายของรัฐบาลมีอิทธิพลต่อสภาวะตลาดมากขึ้นเรื่อยๆ และคาดเดาได้ยากขึ้น

ลองนึกถึงการแทรกแซงการดำเนินธุรกิจของ Nexperia และข้อจำกัดการส่งออกชิปยานยนต์ที่จำเป็นจากจีนที่ตามมา ข้อจำกัดในการส่งออกเครื่องจักรผลิตชิปขั้นสูงไปยังจีนส่งผลกระทบโดยตรงต่อผู้ผลิตและซัพพลายเออร์ชาวดัตช์ ในขณะเดียวกัน ค่าเงินยูโรที่แข็งค่าอย่างต่อเนื่องเมื่อเทียบกับดอลลาร์ และการแข่งขันที่เพิ่มขึ้นจากจีน ซึ่งทวีความรุนแรงขึ้นนับตั้งแต่มาตรการภาษีของทรัมป์ ส่งผลกระทบโดยตรง และโดยอ้อมผ่านการส่งออกที่ลดลง ต่อความต้องการสินค้าของเนเธอร์แลนด์

ความต้องการที่ต่ำ ต้นทุนพลังงานสูง และการนำเข้าราคาถูก ยังคงส่งผลกระทบต่ออุตสาหกรรมเคมีภัณฑ์และโลหะพื้นฐาน

โดยเฉพาะอย่างยิ่ง บริษัทในภาคอุตสาหกรรมเคมีและโลหะพื้นฐาน จะยังคงเผชิญกับอุปสรรคสำคัญ 3 ประการในปี 2026:

การปิดโรงงานเคมีขนาดใหญ่ (หรือบางส่วนของโรงงานเหล่านั้น) จำนวนมากถึงแปดแห่งในเนเธอร์แลนด์ในปีนี้ จะส่งผลกระทบเชิงลบต่อการเติบโตในอีกหลายปีข้างหน้าเช่นกัน เนื่องจากกำลังการผลิตบางส่วนได้หายไปจากตลาด

ในแง่นั้น แนวโน้มราคาน้ำมันที่ลดลงในปัจจุบันถือเป็นเรื่องน่ายินดี แต่ยังไม่เพียงพอต่อการเติบโตทางเศรษฐกิจในทันที คาดว่าแนวโน้มนี้จะยังคงดำเนินต่อไปในปี 2026 ส่วนใหญ่เป็นผลมาจากการเพิ่มขึ้นของกำลังการผลิตก๊าซธรรมชาติเหลว (LNG) ทั่วโลก (โดยเฉพาะในสหรัฐอเมริกาและกาตาร์) และตลาดก๊าซจะขยายตัวในเชิงโครงสร้าง ซึ่งจะช่วยลดโอกาสที่จะเกิดราคาพุ่งสูงขึ้นอย่างรุนแรงและปัญหาด้านอุปทาน อย่างไรก็ตาม ต้นทุนการขนส่งและการแปรรูป LNG ที่สูงทำให้พลังงานในยุโรปยังคงมีราคาค่อนข้างสูง การนำเข้า LNG จะยังคงมีความจำเป็นต่อไปอีกหลายปีเพื่อตอบสนองความต้องการด้านพลังงาน

นอกจากความต้องการเครื่องจักรผลิตชิปที่เพิ่มขึ้นแล้ว การใช้จ่ายด้านกลาโหมของภาครัฐที่สูงขึ้นยังส่งผลให้ความต้องการผลิตภัณฑ์เพิ่มขึ้นอย่างต่อเนื่อง ตัวอย่างเช่น เรดาร์จาก Thales เรือฟริเกตจาก Damen Naval และชิ้นส่วนเรือดำน้ำจาก IHC เงินทุน 800 พันล้านยูโรจากโครงการ ReArm-Europe ของคณะกรรมาธิการยุโรป และมาตรฐานใหม่ของ NATO ที่ 3.5% ของ GDP จะช่วยเสริมสร้างการลงทุนระยะยาวให้แข็งแกร่งขึ้น

ปัจจุบันมีการใช้กำลังการผลิตที่ไม่ได้ใช้งานจำนวนมากขึ้นเพื่อวัตถุประสงค์ด้านการป้องกันประเทศ เช่น โรงงานเนดคาร์เก่าของ VDL การผลิตโดรนเป็นสาขาที่เติบโตอย่างรวดเร็วซึ่งเนเธอร์แลนด์มีความเชี่ยวชาญ โดยก่อนหน้านี้ผลิตเพื่อพลเรือน บริษัท "ใช้งานสองวัตถุประสงค์" จำนวนมากขึ้นเรื่อยๆ กำลังตอบสนองต่อตลาดการเติบโตใหม่นี้โดยการพัฒนาทรัพยากรทางทหารใหม่ๆ โดยอิงจากแอปพลิเคชันพลเรือนที่มีอยู่

การเติบโตของการผลิตในอุตสาหกรรมอาหารคาดว่าจะชะลอตัวลงในปี 2026 หลังจากที่เพิ่มขึ้นอย่างแข็งแกร่งในปี 2025 จากข้อมูลของสำนักงานสถิติแห่งเนเธอร์แลนด์จนถึงเดือนกันยายน เราคาดการณ์ว่าการเติบโตของการผลิตจะอยู่ที่อย่างน้อย 3% ในปี 2025 ซึ่งส่วนหนึ่งเป็นผลมาจากความต้องการที่ถูกอัดอั้นไว้หลังจากหลายปีที่ซบเซา นอกจากนี้ การค้าต่างประเทศก็เติบโตเร็วกว่าการค้าภายในประเทศอย่างมากในปัจจุบัน

ในแง่ของระดับการผลิต ภาคส่วนนี้จะเข้าใกล้ระดับสูงสุดในปี 2018 ข้อเท็จจริงที่ว่าการเติบโตที่คาดการณ์ไว้จะลดลงในปี 2026 นั้น ส่วนใหญ่เกิดจากข้อจำกัดด้านอุปทานและพื้นที่จำกัดสำหรับการลงทุนเพื่อขยายธุรกิจ ผลกระทบจากการลดลงของจำนวนปศุสัตว์ในอุตสาหกรรมแปรรูปนมและเนื้อสัตว์มีบทบาทสำคัญในเรื่องนี้ อย่างไรก็ตาม ความต้องการของผู้บริโภคกำลังพัฒนาไปในทิศทางที่ดี ซึ่งเป็นปัจจัยที่ช่วยถ่วงดุล

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน