ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

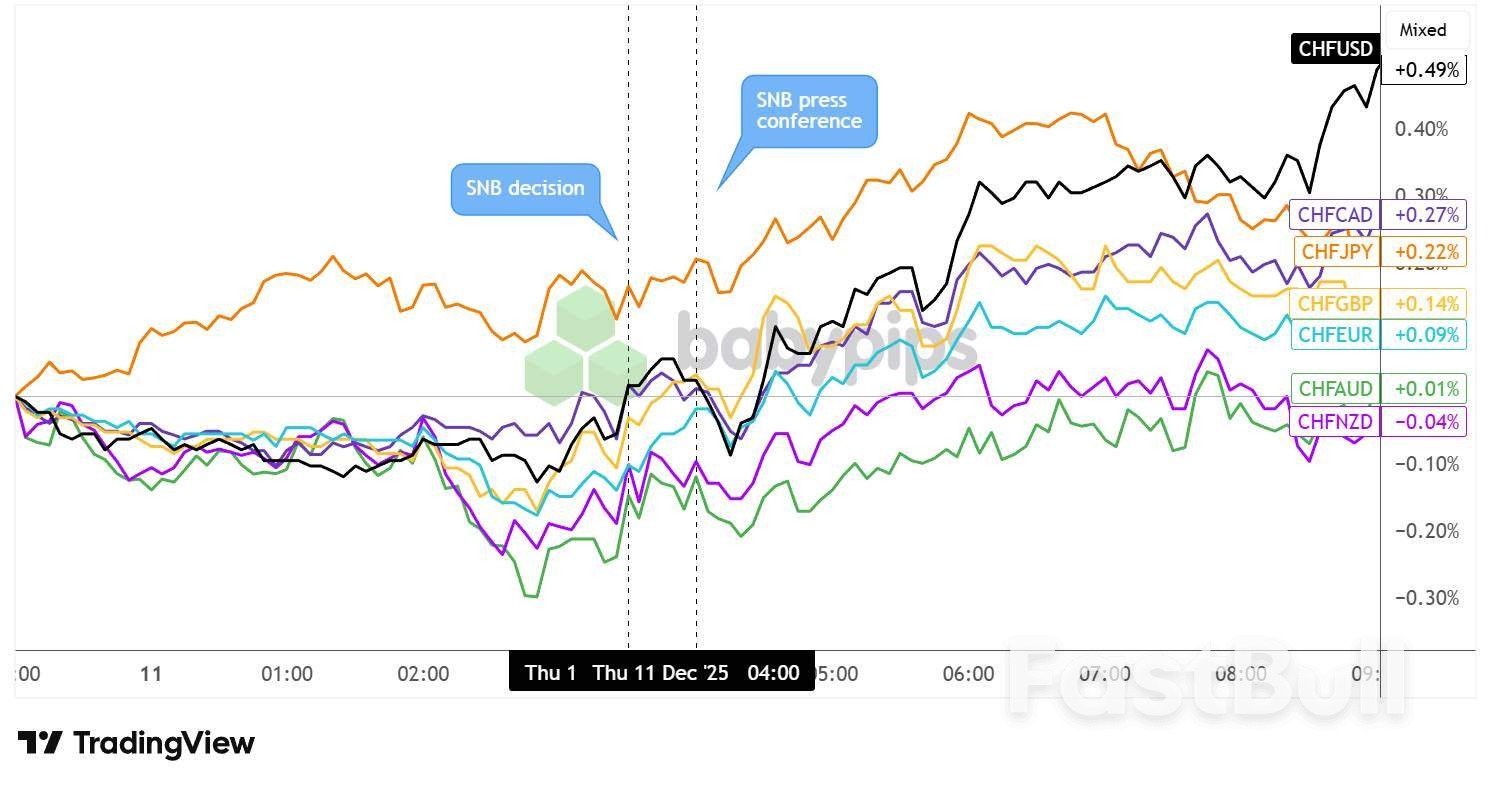

การปรับท่าทีที่แข็งกร้าวขึ้นอย่างกะทันหันของตลาดอัตราแลกเปลี่ยนยูโรในสัปดาห์นี้ มีแนวโน้มที่จะถูกตรวจสอบอย่างเข้มงวด

การปรับท่าทีที่แข็งกร้าวขึ้นอย่างกะทันหันของตลาดอัตราดอกเบี้ยยูโรในสัปดาห์นี้ มีแนวโน้มที่จะถูกตรวจสอบอย่างละเอียด เพื่อให้ท่าทีปัจจุบันมีความสมเหตุสมผล ตัวเลขการเติบโตทางเศรษฐกิจควรจะดีขึ้นอย่างต่อเนื่อง ในขณะที่ข้อมูลอัตราเงินเฟ้อไม่ควรลดลงต่ำกว่าที่ธนาคารกลางยุโรปคาดการณ์ไว้ ในขณะเดียวกัน ความเสี่ยงทางการเมืองและภูมิรัฐศาสตร์ควรอยู่ในระดับที่ควบคุมได้ และทรัมป์ไม่ควรสร้างความประหลาดใจให้กับยุโรปด้วยนโยบายใหม่ๆ นี่คือรายการที่ยาวเหยียด และถึงแม้ว่าทั้งหมดนี้จะเป็นส่วนหนึ่งของการคาดการณ์พื้นฐานของเรา เราก็ยังสงสัยว่าเส้นทางข้างหน้าจะราบรื่นสมบูรณ์แบบหรือไม่

ที่น่าสนใจคือ อัตราแลกเปลี่ยนเงินเฟ้อไม่ได้เปลี่ยนแปลงมากนักในการปรับอัตราดอกเบี้ยในวงกว้าง อัตราแลกเปลี่ยนเงินเฟ้อ 2 ปี ยังคงต่ำกว่า 1.8% เล็กน้อย ซึ่งสะท้อนถึงการคาดการณ์อัตราเงินเฟ้อที่ต่ำกว่าที่คาดการณ์ไว้โดยธนาคารกลางยุโรป (ECB) ข้อเท็จจริงที่ว่าอัตราดอกเบี้ยที่แท้จริงเป็นปัจจัยหลักในการปรับอัตราดอกเบี้ย แสดงให้เห็นว่าตลาดได้เปลี่ยนการประเมินบทบาทการตอบสนองของ ECB แล้ว แม้ว่าจะยังคงคาดการณ์ว่าอัตราเงินเฟ้อจะลดลงในระยะสั้น แต่ECB อาจมองว่าไม่จำเป็นต้องผ่อนคลายทางการเงินเพิ่มเติมเราจะติดตามดูว่ามุมมองที่เข้มงวดของ Schnabel จะได้รับการสนับสนุนอย่างกว้างขวางมากขึ้นในการประชุม ECB สัปดาห์หน้าหรือไม่

เมื่อพิจารณาจากทั้งหมดนี้ ตลาดอาจปรับตัวขึ้นเร็วเกินไปเล็กน้อย และหากความเชื่อมั่นเผชิญกับอุปสรรคเพียงเล็กน้อย เราอาจเห็นการปรับตัวลงบางส่วนเกิดขึ้นได้ โปรดจำไว้ว่าความเชื่อมั่นของตลาดโดยรวมนั้นแข็งแกร่งเป็นพิเศษในขณะนี้ ความผันผวนโดยนัยของดัชนีหุ้นยูโร STOXX อยู่ในระดับต่ำสุดของปีนี้ ในขณะที่ดัชนี SP 500 ในสหรัฐฯ กำลังจับตาดูสถิติใหม่ คำถามคือ นักลงทุนยินดีที่จะอยู่ในสถานะเสี่ยงต่อไปในช่วงเทศกาลคริสต์มาสหรือไม่ หลังจากปีที่ผันผวน เราอาจจินตนาการได้ว่าการรอดูสถานการณ์ในช่วงคริสต์มาสจะทำให้เรารู้สึกสบายใจมากขึ้น

ในสหรัฐอเมริกา อัตรา SOFR 3 เดือน อยู่ในระดับเดียวกับหรือใกล้เคียงกับอัตรา SOFR 10 ปี (เมื่อสัปดาห์ที่ผ่านมา) และในอนาคต อัตรา SOFR 3 เดือน น่าจะลดลง ส่งผลให้เกิดผลดีต่อผลตอบแทนของผู้รับผลตอบแทนแบบอัตราคงที่ นี่เป็นครั้งแรกนับตั้งแต่ครึ่งหลังของปี 2022 (และช่วงสั้นๆ ในเดือนมกราคม 2025) ที่อัตรา SOFR 10 ปี สูงกว่าอัตราลอยตัวส่วนใหญ่ สำหรับผู้เล่นที่ลังเลที่จะเปลี่ยนไปใช้แบบอัตราลอยตัวเนื่องจากผลเสียต่อผลตอบแทน ปัญหานั้นกำลังจะหมดไป (อย่างน้อยก็ตราบใดที่อัตรา SOFR 10 ปี ยังคงอยู่ในระดับสูง) ในทางกลับกัน ข้อดีอย่างหนึ่งของการเลือกผู้รับผลตอบแทนแบบอัตราคงที่ในระยะ 10 ปี คือ การประเมินมูลค่าตามราคาตลาดที่เป็นบวกที่เราคาดการณ์ไว้ เมื่ออัตรา SOFR 10 ปี มุ่งหน้าไปสู่ 4%

หลังจากข้อมูลประมาณการ GDP รายเดือนของสหราชอาณาจักรสำหรับเดือนตุลาคมแล้ว ตารางข้อมูลเศรษฐกิจก็ค่อนข้างว่างเปล่า เรามีข้อมูลจาก Paulson และ Goolsbee จากเฟดที่จะพูดถึงแนวโน้มเศรษฐกิจของสหรัฐฯ และจาก Fitch เรามีรายงานการทบทวนอันดับความน่าเชื่อถือของ EFSF และ ESM

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน

Fangchengbao Bao 5 มีกำลังมากกว่า Tai 7 รุ่นใหม่กว่า แต่ก็มีราคาแพงกว่าเช่นกัน (ภาพโดย ชิซูกะ ทานาเบะ)

Fangchengbao Bao 5 มีกำลังมากกว่า Tai 7 รุ่นใหม่กว่า แต่ก็มีราคาแพงกว่าเช่นกัน (ภาพโดย ชิซูกะ ทานาเบะ)

แผนภูมิรายไตรมาสของพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี – 121225

แผนภูมิรายไตรมาสของพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี – 121225 USDJPY – กราฟรายวัน – 121225 – ปิดตลาดไตรมาส 3

USDJPY – กราฟรายวัน – 121225 – ปิดตลาดไตรมาส 3 USDJPY – Daily Chart – 121225 – EMAs

USDJPY – Daily Chart – 121225 – EMAs