Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Akun Sinyal untuk Anggota

Semua Akun Sinyal

Semua Kontes

Indonesia Menetapkan Harga Patokan Batubara Grade 4100 Kcal Sebesar $48,21 Per Metrik Ton untuk Paruh Pertama Februari - Kementerian Energi

Indonesia Menetapkan Harga Patokan Batubara Grade 5300 Kcal Sebesar $73,96 Per Metrik Ton untuk Paruh Pertama Februari - Kementerian Energi

Dubai - Kepala IMF Mengatakan Perdagangan Tidak Menurun Seperti yang Kita Perkirakan, Justru Pertumbuhannya Lebih Lambat

JP Morgan memperkirakan harga emas akan mencapai $6300 per ons pada akhir tahun karena permintaan yang kuat dari bank sentral dan investor.

Dubai - Kepala IMF Mengatakan Kami Memperkirakan Inflasi Global Akan Turun Menjadi 3,8% Tahun Ini dan Menjadi 3,4% pada Tahun 2027

Badan Pusat Statistik - Produksi Beras Indonesia pada Periode 2025 Sebesar 34,69 Juta Metrik Ton, Produksi Kuartal I Diperkirakan Sebesar 10,16 Juta Ton

Wakil Gubernur Bank Sentral Jepang, Himino, Akan Berbicara dan Mengadakan Konferensi Pers di Prefektur Wakayama pada 2 Maret.

Menteri Luar Negeri Jerman: Uni Eropa Berupaya Mempercepat Penyelesaian Lebih Banyak Perjanjian Perdagangan Bebas di Asia, Termasuk dengan Malaysia, Thailand, Filipina, dan Australia

Wakil Ketua Komite Keamanan Rusia Medvedev: 'Pencurian' Maduro oleh AS Menghancurkan Hubungan Internasional

Wakil Ketua Komite Keamanan Rusia, Medvedev: Moskow tidak menginginkan konflik global, tetapi konflik tersebut tidak dapat dikesampingkan karena dunia saat ini sangat berbahaya.

[Kim Geon-hee mengajukan banding atas hukuman 1 tahun 8 bulan penjara dalam persidangan pertama] Pada tanggal 2 Februari waktu setempat, diketahui bahwa Kim Geon-hee, istri mantan Presiden Korea Selatan Yoon Seok-youl, mengajukan banding atas hukuman 1 tahun 8 bulan penjara dalam persidangan pertama.

Jerman Nilai Awal IHK YoY (Jan)

Jerman Nilai Awal IHK YoY (Jan)S:--

P: --

S: --

Jerman Nilai Awal IHK MoM (Jan)S:--

P: --

S: --

Jerman Nilai Awal Indeks Harga Konsumen YoY (Jan)S:--

P: --

S: --

Jerman Nilai Awal Indeks Harga Konsumen MoM (Jan)S:--

P: --

S: --

Amerika Serikat Indeks Harga Produsen (IHP) Inti YoY (Des)

Amerika Serikat Indeks Harga Produsen (IHP) Inti YoY (Des)S:--

P: --

Amerika Serikat Indeks Harga Produsen (IHP) Inti MoM (Penyesuaian Per Kuartal) (Des)S:--

P: --

S: --

Amerika Serikat Indeks Harga Produsen (IHP) YoY (Des)S:--

P: --

S: --

Amerika Serikat Indeks Harga Produsen (IHP) MoM (Penyesuaian Per Kuartal) (Des)S:--

P: --

S: --

Kanada PDB MoM (Penyesuaian Per Kuartal) (Nov)

Kanada PDB MoM (Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

Kanada PDB YoY (Nov)S:--

P: --

S: --

Amerika Serikat Indeks Harga Produsen (IHP) Final MoM (Tidak Termasuk Makanan, Energi, Dan Perdagangan) (Penyesuaian Per Kuartal) (Des)S:--

P: --

S: --

Amerika Serikat Indeks Harga Produsen (IHP) YoY (Tidak Termasuk Makanan, Energi, Dan Perdagangan) (Des)S:--

P: --

S: --

Amerika Serikat IHK Chicago (Jan)S:--

P: --

Kanada Neraca Anggaran Pemerintah Federal (Nov)S:--

P: --

S: --

Amerika Serikat Total Nilai Pengeboran Bahan Bakar Fosil MingguanS:--

P: --

S: --

Amerika Serikat Total Pengeboran MingguanS:--

P: --

S: --

China, Daratan PMI Manufaktur Resmi NBS (Jan)

China, Daratan PMI Manufaktur Resmi NBS (Jan)S:--

P: --

S: --

China, Daratan PMI Non-Manufaktur Resmi NBS (Jan)S:--

P: --

S: --

China, Daratan PMI Komposit (Jan)S:--

P: --

S: --

Korea Selatan Nilai Awal Akun Perdagangan (Jan)

Korea Selatan Nilai Awal Akun Perdagangan (Jan)S:--

P: --

Jepang PMI Manufaktur Final (Jan)

Jepang PMI Manufaktur Final (Jan)S:--

P: --

S: --

Korea Selatan PMI Manufaktur - IHS Markit (Penyesuaian Per Kuartal) (Jan)S:--

P: --

S: --

Indonesia PMI Manufaktur - IHS Markit (Jan)

Indonesia PMI Manufaktur - IHS Markit (Jan)S:--

P: --

S: --

China, Daratan PMI Manufaktur - Caixin (Penyesuaian Per Kuartal) (Jan)S:--

P: --

S: --

Indonesia Akun Perdagangan (Des)S:--

P: --

S: --

Indonesia Inflasi YoY (Jan)S:--

P: --

S: --

Indonesia Inflasi Inti YoY (Jan)S:--

P: --

S: --

India IHK Manufaktur HSBC Final (Jan)

India IHK Manufaktur HSBC Final (Jan)S:--

P: --

S: --

Australia Harga Komoditas YoY (Jan)

Australia Harga Komoditas YoY (Jan)S:--

P: --

S: --

Rusia PMI Manufaktur - IHS Markit (Jan)

Rusia PMI Manufaktur - IHS Markit (Jan)S:--

P: --

S: --

Turki PMI Manufaktur (Jan)

Turki PMI Manufaktur (Jan)--

P: --

S: --

U.K. Indeks Harga Rumah Nasional MoM (Jan)

U.K. Indeks Harga Rumah Nasional MoM (Jan)--

P: --

S: --

U.K. Indeks Harga Rumah Nasional YoY (Jan)--

P: --

S: --

Jerman Penjualan Retail Riil MoM (Des)--

P: --

Italia PMI Manufaktur (Penyesuaian Per Kuartal) (Jan)

Italia PMI Manufaktur (Penyesuaian Per Kuartal) (Jan)--

P: --

S: --

Afrika Selatan PMI Manufaktur (Jan)

Afrika Selatan PMI Manufaktur (Jan)--

P: --

S: --

Zona Euro PMI Manufaktur Final (Jan)

Zona Euro PMI Manufaktur Final (Jan)--

P: --

S: --

U.K. PMI Manufaktur Final (Jan)--

P: --

S: --

Brazil PMI Manufaktur - IHS Markit (Jan)

Brazil PMI Manufaktur - IHS Markit (Jan)--

P: --

S: --

Kanada Indeks Keyakinan Ekonomi Nasional--

P: --

S: --

Kanada PMI Manufaktur (Penyesuaian Per Kuartal) (Jan)--

P: --

S: --

Amerika Serikat PMI Manufaktur Final - IHS Markit (Jan)--

P: --

S: --

Amerika Serikat Indeks Output ISM (Jan)--

P: --

S: --

Amerika Serikat Indeks Inventaris ISM (Jan)--

P: --

S: --

Amerika Serikat Indeks Tenaga Kerja Manufaktur ISM (Jan)--

P: --

S: --

Amerika Serikat Indeks Pesanan Baru Manufaktur ISM (Jan)--

P: --

S: --

Amerika Serikat PMI Manufaktur ISM (Jan)--

P: --

S: --

Korea Selatan IHK YoY (Jan)--

P: --

S: --

Jepang Mata Uang Basis YoY (SA) (Jan)--

P: --

S: --

Australia Jumlah Izin Pembangunan Rumah Tinggal YoY (Des)--

P: --

S: --

Australia Izin Konstruksi MoM (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Australia Izin Konstruksi YoY (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Australia Izin Konstruksi Swasta MoM (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Australia Bunga Pinjaman Semalam--

P: --

S: --

Pernyataan Suku Bunga RBA Jepang Yield Lelang Mata Uang 10-Tahun--

P: --

S: --

Arab Saudi PMI Komprehensif - IHS Markit (Jan)

Arab Saudi PMI Komprehensif - IHS Markit (Jan)--

P: --

S: --

Konferensi Pers RBA Turki Indeks Harga Produsen (IHP) YoY (Jan)--

P: --

S: --

Turki IHK YoY (Jan)--

P: --

S: --

Tidak Ada Data Yang Cocok

Opini Terbaru

Opini Terbaru

Topik Populer

Kolumnis Teratas

Terbaru

Label putih

Data API

Web Plug-ins

Program Afiliasi

Lihat Semua

Tidak ada data

Keterangan Pejabat

Pasar Saham Global

Tren Ekonomi

Tren Kebijakan Bank Sentral

Pasar Valas

Berita harian

Fokus Politik

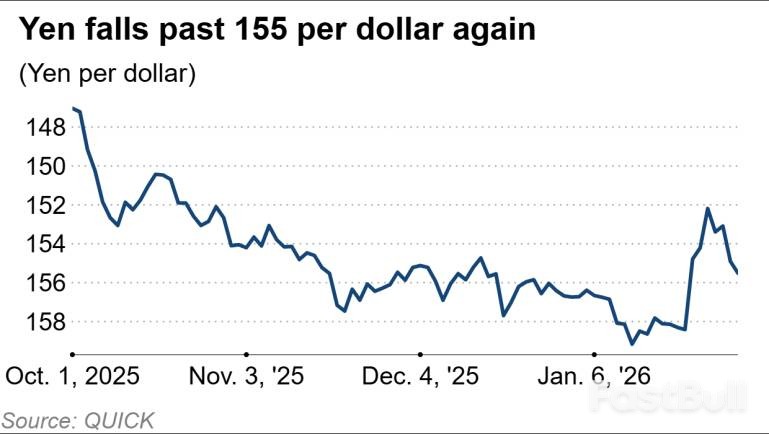

Yen Jepang anjlok melewati angka 155, dipicu oleh sikap PM Takaichi yang dianggap melemahkan yen dan nominasi anggota Federal Reserve AS yang cenderung agresif.

Yen Jepang melemah secara signifikan pada hari Senin, merosot melewati level kunci 155 terhadap dolar AS. Pergerakan ini dipicu oleh komentar Perdana Menteri Sanae Takaichi yang ditafsirkan pasar sebagai dukungan terhadap mata uang yang lebih lemah, diperparah oleh penguatan dolar AS.

Pada akhir pekan, Perdana Menteri Takaichi menyoroti keuntungan dari yen yang lebih lemah selama pidato kampanye untuk pemilihan majelis rendah yang dijadwalkan pada 8 Februari. Ia berpendapat bahwa yen yang kuat merugikan daya saing eksportir dan bahwa pelemahan mata uang saat ini merupakan "peluang besar bagi industri ekspor."

Takaichi juga mencatat bahwa Rekening Khusus Dana Devisa Jepang memiliki "kas yang melimpah saat ini," sebuah pernyataan yang semakin memicu spekulasi pasar.

Para analis berpendapat bahwa komentar-komentar ini, terutama jika dikombinasikan dengan pernyataan Menteri Keuangan AS Scott Bessent baru-baru ini bahwa Washington "sama sekali tidak akan" campur tangan di pasar mata uang, kemungkinan akan mempercepat aksi jual spekulatif yen.

Menanggapi reaksi pasar, Takaichi mencoba mengklarifikasi posisinya di media sosial, dengan menyatakan bahwa pers telah salah paham. "Niat saya bukanlah untuk mengatakan apakah apresiasi yen atau depresiasi yen itu baik atau buruk, tetapi untuk mencatat bahwa 'kita ingin membangun ekonomi yang kuat dan tahan terhadap fluktuasi nilai tukar'," jelasnya.

Terlepas dari klarifikasinya, yen terus merosot. Penurunan tersebut semakin diperkuat oleh pengumuman Kementerian Keuangan yang menegaskan bahwa Jepang tidak melakukan intervensi valuta asing dalam beberapa minggu terakhir.

Jatuhnya nilai yen bukan hanya soal politik lokal; hal itu juga didorong oleh permintaan investor yang kuat terhadap dolar AS.

Pada hari Jumat, Presiden AS Donald Trump mengumumkan niatnya untuk menominasikan Kevin Warsh sebagai ketua Federal Reserve berikutnya, menggantikan Jerome Powell. Berita ini memicu pemulihan dolar setelah aksi jual tajam pekan lalu.

Michael Wan, seorang analis mata uang senior di MUFG Bank, menggambarkan Warsh sebagai seorang yang berpandangan keras. "Sejarah menunjukkan bahwa dia adalah seorang yang berpandangan keras dengan kecenderungan untuk fokus pada inflasi," tulis Wan dalam sebuah catatan. Dia menambahkan bahwa Warsh secara historis mengkritik perluasan neraca The Fed dan percaya bahwa bank sentral telah melampaui mandatnya.

Meskipun Warsh baru-baru ini menyuarakan dukungan untuk pemotongan suku bunga, pencalonannya telah membuat pasar mengantisipasi pelonggaran moneter yang kurang agresif dari The Fed, sehingga memperkuat dolar.

Pelemahan yen pada awalnya memberikan dorongan bagi pasar saham Jepang. Saham eksportir utama seperti Toyota Motor dan Subaru naik karena mata uang yang lebih lemah membuat produk mereka lebih kompetitif di luar negeri.

Indeks acuan Nikkei Stock Average mencerminkan optimisme ini, pada satu titik melonjak hingga lebih dari 900 poin, atau naik 1,7%.

Namun, reli tersebut hanya berlangsung singkat. Pasar saham dengan cepat kehilangan momentum dan berbalik turun karena penurunan tajam saham-saham teknologi utama menghapus keuntungan awal.

Minggu lalu tidak akan terlupakan untuk beberapa waktu. Mereka yang terpapar pasar yang sangat ramai akan sangat menyadari bahwa perdagangan instrumen keuangan apa pun dengan volatilitas aktual 10 hari sebesar 186%, seperti yang terlihat pada perak, menuntut keterbukaan pikiran tentang ke mana harga akan didorong oleh pasar secara kolektif dan pendekatan disiplin terhadap penentuan ukuran posisi. Menentukan ukuran eksposur yang tepat relatif terhadap tingkat volatilitas ekstrem tersebut sangat penting. Saat minggu perdagangan baru dimulai dan pasar mencoba untuk membangun kembali nilai wajar dan keseimbangan, gejolak yang terlihat di beberapa pasar yang lebih disfungsional mungkin akan terbukti sebagai gempa susulan. Menanggung risiko ketika seseorang tidak dapat bereaksi segera tetap menjadi pertimbangan utama.

Pada akhirnya, pasar merespons arus, sementara kondisi likuiditas sangat berperan dalam menjelaskan besarnya pergerakan harga. Bagi pengelola risiko, risiko peristiwa di masa mendatang juga harus dinilai dengan cermat. Para trader berhak bertanya apakah suatu peristiwa yang akan datang kemungkinan akan menghasilkan pergerakan yang luar biasa atau guncangan volatilitas yang dapat berdampak signifikan pada eksposur yang ada. Mengingat beragam kemungkinan hasil, ada baiknya juga mempertanyakan apakah ada kecenderungan arah yang jelas yang memberikan keunggulan perdagangan yang nyata.

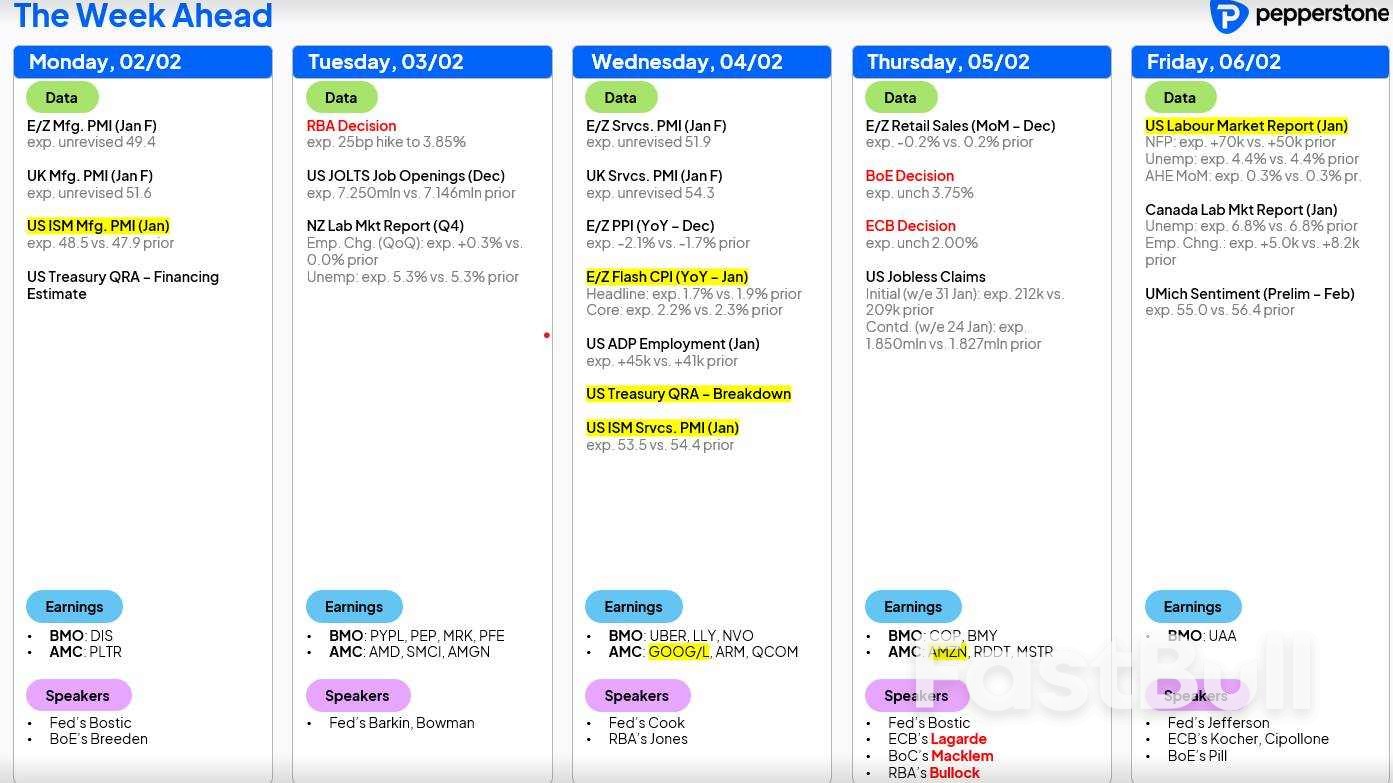

Data Nonfarm Payrolls AS Menjadi Peristiwa Risiko Terjadwal Utama Minggu Ini

Dengan kerangka kerja tersebut, wajar jika kalender ekonomi minggu depan sangat padat. Rilis data nonfarm payrolls AS pada hari Jumat menonjol sebagai peristiwa risiko utama. Pasar saat ini memperkirakan penciptaan lapangan kerja bersih sebanyak 68.000 pada bulan Januari, dengan tingkat pengangguran diperkirakan tetap di angka 4,4%. Jika terwujud, hasil ini kemungkinan akan dianggap mendukung aset berisiko seperti saham, menawarkan penciptaan lapangan kerja yang cukup untuk membatasi kekhawatiran baru tentang pasar tenaga kerja AS, tetapi tidak cukup kuat untuk secara signifikan mengurangi ekspektasi penurunan suku bunga Fed pada bulan Juni atau Juli, atau penetapan harga dua kali penurunan 25 basis poin pada bulan Desember.

Di tempat lain di AS, dan meskipun kemungkinan besar menjadi hal sekunder dibandingkan dengan data penggajian non-pertanian, data lowongan kerja JOLTS dan survei manufaktur dan jasa ISM masih memiliki kapasitas untuk menggerakkan pasar jika hasilnya terbukti menyimpang secara signifikan dibandingkan dengan ekspektasi. Pertemuan RBA Menimbulkan Risiko Jangka Pendek bagi Pedagang AUD Di luar AS, pertemuan RBA pada hari Selasa menghadirkan risiko jangka pendek bagi eksposur AUD. Swap suku bunga memperkirakan pengetatan sekitar 15 basis poin untuk pertemuan ini, yang menyiratkan probabilitas 71% kenaikan 25 basis poin. Meskipun demikian, bahkan jika RBA menaikkan suku bunga, reaksi AUD apa pun mungkin akan cepat memudar kecuali pernyataan yang menyertainya ditafsirkan cukup agresif untuk meningkatkan ekspektasi pengetatan lebih lanjut pada pertemuan mendatang.

Pertemuan ECB dan BoE diperkirakan tidak akan menghasilkan perubahan suku bunga kebijakan. Meskipun mungkin ada beberapa peninjauan terhadap pedoman ECB dan potensi volatilitas singkat pada pasangan EUR dan GBP, reaksi pasar apa pun seharusnya terkendali dan berumur pendek.

Indeks ekuitas AS juga akan menarik perhatian, dengan hampir 30% dari kapitalisasi pasar SP 500 melaporkan pendapatan dan proyeksi keuangan minggu ini. Alphabet dan Amazon adalah perusahaan-perusahaan besar yang akan merilis laporan keuangan, sementara saham-saham favorit trader seperti Palantir, AMD, Qualcomm, Iren, Reddit, dan Barrick juga menjadi perhatian.

Pekan laporan keuangan di Eropa juga sangat sibuk, dengan sekitar 30% dari kapitalisasi pasar Euro Stoxx akan melaporkan hasilnya. Indeks ekuitas Eropa sedang berkonsolidasi setelah sedikit penurunan dari level tertinggi sepanjang masa baru-baru ini. Keyakinan mengenai pergerakan arah yang jelas pada DAX atau Euro Stoxx 50 masih rendah, dan indeks tersebut kemungkinan membutuhkan upaya lebih lanjut untuk menarik aliran dana yang signifikan ke salah satu arah.

Perhatian juga secara alami tetap tertuju pada perak, emas, dan dolar AS. Perak, dan XAGUSD khususnya, telah menjadi studi kasus dalam perdagangan di pasar yang disfungsional, dengan produk-produk yang biasanya bergerak selaras menjadi terpecah dan tidak selaras. XAG diperdagangkan dengan volatilitas aktual 10 hari sebesar 186%, setara dengan pergerakan aktual harian hampir 12%, yang luar biasa. Pergeseran CME ke margin berbasis persentase dan peningkatan persyaratan margin secara berturut-turut jelas telah berkontribusi, bersamaan dengan peningkatan posisi.

China tetap menjadi pusat narasi perak dan tampaknya telah menjadi pemicu pergerakan besar pada hari Jumat. Banyak pedagang di luar China kini familiar dengan dana berjangka perak UBS SDIC (161226), yang telah menjadi kendaraan utama bagi investor ritel China untuk mendapatkan eksposur terhadap perak. Ketika Bursa Efek Shenzhen menghentikan perdagangan dana tersebut pada hari Jumat, investor secara efektif terkunci dan terpaksa mencari cara alternatif untuk mengurangi eksposur. Pelepasan tersebut terjadi melalui kontrak berjangka perak SHFE, dengan tekanan penjualan yang dihasilkan menyebar ke kontrak berjangka COMEX dan memicu likuidasi posisi yang signifikan.

Sulit untuk mengatakan apakah harga perak telah mencapai titik terendah yang stabil. Gelombang penjualan berikutnya tidak dapat dikesampingkan seiring dengan dibukanya kembali pasar berjangka Shanghai, terutama mengingat tekanan residual pada posisi leverage dan struktur pasar.

Semoga sukses untuk semuanya.

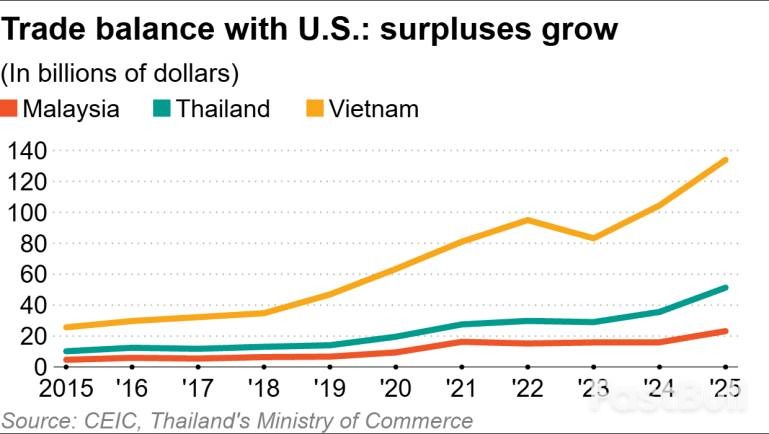

Ekonomi Asia Tenggara yang berorientasi ekspor mencatatkan surplus perdagangan yang meningkat tajam dengan Amerika Serikat pada tahun 2025, sebuah hasil mengejutkan yang menentang upaya pemerintahan Trump untuk menyeimbangkan perdagangan melalui tarif baru.

Data resmi menunjukkan bahwa Malaysia, Thailand, dan Vietnam—tiga pusat manufaktur dan ekspor utama di kawasan ini—mencatat peningkatan yang signifikan. Surplus perdagangan mereka dengan AS meningkat masing-masing sebesar 45%, 44%, dan 28%, memberikan dorongan besar bagi kinerja perdagangan mereka secara keseluruhan.

Menurut Kementerian Investasi, Perdagangan, dan Industri Malaysia, ekspor ke AS "tetap tangguh," dengan nilai yang meningkat sebesar 17,2%. Kementerian tersebut menyebutkan pertumbuhan ini disebabkan oleh "permintaan yang kuat untuk produk [elektronik dan listrik], mesin, peralatan dan suku cadang, makanan olahan, serta produk logam."

Angka-angka tersebut mengungkapkan tren yang jelas di seluruh wilayah:

• Malaysia: Surplus perdagangan dengan AS melonjak menjadi $23,2 miliar pada tahun 2025 dari $15,9 miliar pada tahun sebelumnya, menurut data CEIC. Angka ini lebih dari sepuluh kali lipat dibandingkan satu dekade lalu.

• Vietnam: Negara ini mencatatkan surplus terbesar dengan AS di antara negara-negara Asia Tenggara, mencapai rekor $133,8 miliar pada tahun 2025, meningkat 28% dibandingkan tahun sebelumnya.

• Thailand: Surplus perdagangan meningkat menjadi 51,3 miliar dolar AS pada tahun 2025, naik dari 35,6 miliar dolar AS pada tahun sebelumnya, sebagian besar didorong oleh ekspor elektronik.

Lonjakan ekspor terjadi meskipun Presiden Trump mengumumkan tarif "timbal balik" pada bulan April, yang dirancang untuk mengurangi defisit perdagangan Amerika. Beberapa negara Asia Tenggara awalnya dikenai bea masuk melebihi 40% sebelum tarif tersebut berlaku pada bulan Agustus setelah negosiasi bilateral menghasilkan pengurangan.

Dunia usaha merespons dengan mempercepat pengiriman, meningkatkan ekspor untuk memenuhi tenggat waktu. Sementara itu, pemerintah terus bernegosiasi dengan Washington untuk mengurangi dampak negatifnya.

Pada bulan Oktober, AS menurunkan tarifnya untuk sebagian besar barang Malaysia dari 25% menjadi 19%. Daftar 1.711 barang, terutama di bidang semikonduktor, kedirgantaraan, dan farmasi, kini tidak dikenakan tarif sama sekali. Sebagai imbalannya, Malaysia berjanji tidak akan memberlakukan larangan ekspor atau kuota untuk unsur tanah jarang dan mineral penting yang ditujukan untuk AS.

"ASEAN akan berupaya mengamankan tarif preferensial untuk membatasi dampak negatif," kata ekonom senior DBS Bank, Chua Han Teng, dalam sebuah laporan. "Terutama, Malaysia secara aktif bernegosiasi dengan AS untuk mempertahankan pengecualian ekspor semikonduktornya dari tarif baru."

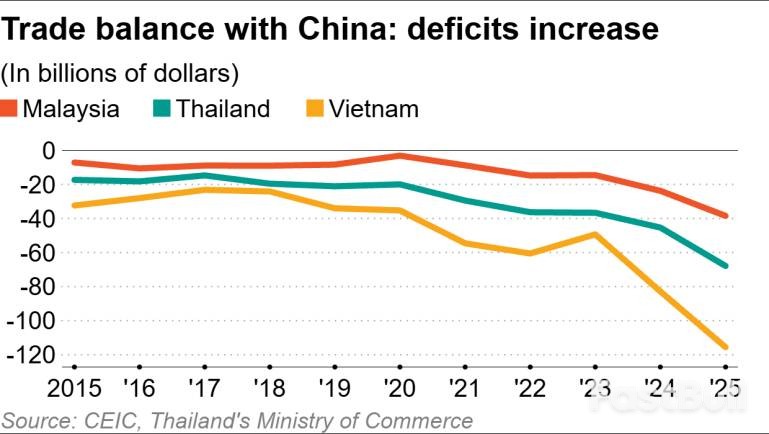

Sementara surplus perdagangan dengan AS meningkat, defisit perdagangan ketiga negara tersebut dengan China melebar secara signifikan. Hal ini menunjukkan masuknya barang dari ekonomi terbesar di Asia, yang juga tengah menghadapi tarif tinggi dari AS.

Pada tahun 2025, defisit perdagangan Malaysia dengan China melebar sebesar 62% menjadi $38,4 miliar. Defisit Thailand tumbuh 50% menjadi $67,8 miliar, dan defisit Vietnam meningkat sebesar 40% menjadi $115 miliar.

"China mengekspor barang murah, dan sekarang dengan impor kendaraan listrik, defisit perdagangan [Malaysia] dengan China di masa depan bisa lebih besar," komentar Vaseehar Hassan Abdul Razack, wakil ketua eksekutif di KSI Strategic Institute for Asia Pacific.

Beberapa analis meyakini bahwa perusahaan-perusahaan Tiongkok mungkin mengalihkan barang melalui negara-negara tetangga seperti Vietnam sebelum mengirimkannya ke AS untuk menghindari tarif Amerika. Jaideep Singh, seorang analis di Institut Studi Strategis Internasional Malaysia, mencatat bahwa pangsa ekspor domestik Malaysia turun menjadi 77%, level terendah dalam setidaknya tujuh tahun.

"Ini berarti bahwa meskipun sebagian besar ekspor Malaysia masih diproduksi dan diproses di dalam negeri, ekspor ulang barang yang diproduksi di tempat lain semakin meningkat," katanya.

Ketidakpastian mengenai kebijakan perdagangan AS diperkirakan akan berlanjut hingga tahun 2026. Bulan ini, Presiden Trump mengumumkan peningkatan tarif pada mobil Korea Selatan dari 15% menjadi 25%. Ia juga mengancam, tetapi kemudian menarik kembali ancaman tersebut, untuk mengenakan tarif 10% pada negara-negara Eropa yang menentang upayanya untuk mengakuisisi Greenland.

Para analis dan pemerintah di Asia Tenggara memperingatkan bahwa pertumbuhan ekspor dapat melambat tahun ini karena dampak penuh dari tarif tersebut mulai terasa.

Kementerian Perdagangan Thailand menyatakan pada 23 Januari bahwa prospek ekspornya untuk tahun 2026 "diperkirakan akan melambat, mencerminkan dampak yang lebih jelas dari langkah-langkah tarif AS."

Laporan DBS menggemakan sentimen ini, mencatat bahwa ekspor barang Malaysia "kemungkinan akan terdampak negatif oleh hambatan eksternal dari tarif AS." Chua juga menunjukkan bahwa tarif tersebut "akan menimbulkan tantangan besar bagi sektor manufaktur berorientasi ekspor Vietnam dan perekonomiannya pada tahun 2026."

Archanun Kohpaiboon, seorang peneliti senior tamu di ISEAS-Yusof Ishak Institute, meyakini tren tahun lalu kemungkinan besar tidak akan berlanjut. "Kesepakatan perdagangan [AS] dengan banyak negara akan tetap berlaku," katanya. "Oleh karena itu, perekonomian negara-negara ini cenderung mengimpor lebih banyak dari AS dan surplus perdagangan akan berkurang. Hal ini tentu saja akan menimbulkan risiko bagi perekonomian ASEAN pada tahun 2026."

Harga minyak mentah berjangka WTI terdekat ditutup pada $65,21 pekan lalu, naik $4,14 atau 6,78%—menandai kenaikan mingguan keenam berturut-turut. Para pedagang memanfaatkan meningkatnya ketegangan AS-Iran dan pengetatan persediaan AS, mendorong harga WTI dan Brent ke level tertinggi dalam beberapa bulan. Namun konsensus analis menunjukkan kelebihan pasokan.

Penyebab terbesarnya? Geopolitik. Presiden Trump memperingatkan Teheran bahwa mereka akan menghadapi tindakan militer kecuali menerima kesepakatan nuklir baru. AS mengerahkan aset angkatan laut tambahan ke Teluk Persia, dan Iran baru saja mengumumkan latihan militer dengan tembakan langsung di Selat Hormuz minggu depan. Sekitar 20% minyak yang diangkut melalui laut di seluruh dunia mengalir melalui jalur sempit tersebut.

Para pedagang memperhitungkan risiko gangguan bahkan tanpa kehilangan barel minyak yang sebenarnya. Ditambah dengan serangan pesawat tak berawak terhadap kapal tanker Rusia di Laut Hitam dan pengetatan sanksi AS terhadap ekspor bahan bakar Rusia ke Asia, maka Anda akan mendapatkan premi risiko yang sulit diabaikan.

Laporan EIA terbaru menunjukkan penurunan stok minyak mentah komersial sebesar 2,3 juta barel . Pada angka 423,8 juta barel, persediaan AS berada sekitar 3% di bawah rata-rata musiman lima tahun. Pergeseran dari peningkatan pada awal Januari ini memberikan kepercayaan kepada pembeli bahwa permintaan jangka pendek mampu menyerap pasokan.

Di sinilah para investor yang optimistis perlu berhati-hati. Sebuah jajak pendapat Reuters baru-baru ini terhadap 31 ekonom dan analis memperkirakan harga Brent rata-rata hanya $62,02 per barel pada tahun 2026, dengan WTI diproyeksikan sebesar $58,72—keduanya jauh di bawah level saat ini. Pasar minyak global menghadapi surplus struktural berkisar antara 0,75 hingga 3,5 juta barel per hari tahun ini.

OPEC+ menghentikan sementara peningkatan produksi untuk kuartal pertama tahun 2026 setelah menaikkan target produksi sebesar 2,9 juta barel per hari tahun lalu. Para analis memperkirakan kelompok tersebut akan mengamati pola konsumsi dengan cermat sebelum melakukan langkah besar apa pun.

Premi risiko geopolitik dapat meningkat jika ketegangan Iran meningkat atau terjadi gangguan pasokan—berpotensi mendorong harga ke kisaran $70-an. Sebaliknya, sinyal de-eskalasi yang jelas atau laporan persediaan yang mengejutkan karena cenderung bearish dapat memicu aksi ambil untung kembali ke tingkat perkiraan konsensus di dekat $60. Untuk saat ini, premi perang menopang reli, tetapi latar belakang fundamental dari kelebihan kapasitas pasokan menunjukkan agar jangan terlalu nyaman mengejar pergerakan ini.

Kontrak Berjangka Minyak Mentah Ringan Mingguan

Kontrak Berjangka Minyak Mentah Ringan MingguanSecara teknis, baik grafik ayunan mingguan maupun rata-rata pergerakan 52 minggu sama-sama mengisyaratkan tren naik, tetapi pasar menghadapi hambatan di dalam zona retracement kunci. Para trader juga akan memantau titik pivot jangka panjang untuk menentukan arah pergerakan.

Penembusan di atas rata-rata pergerakan 52 minggu di $60,64 memicu reli besar. Ini dapat dimengerti karena harga telah membatasi kenaikan sejak akhir September. Ini adalah level support.

Lonjakan berikutnya dipicu oleh pemulihan titik pivot jangka panjang di $63,62. Indikator ini akan menentukan kekuatan tren.

Kisaran harga menengah adalah $75,12 hingga $54,70. Zona retracement-nya di $64,91 hingga $67,31 merupakan potensi resistensi. Pembeli menguji zona ini minggu lalu sebelum berhenti di $66,48.

Bagi trader jangka panjang, rata-rata pergerakan 52 minggu harus terus bertahan sebagai support. Trader jangka pendek perlu melihat basis support terbentuk di atas titik pivot di $63,62. Momentum yang cukup kemudian harus terbentuk untuk memicu breakout di atas zona retracement di $67,32.

Jika tidak cukup banyak pembeli yang muncul untuk mengatasi zona retracement, maka kemungkinan besar kita akan terjebak dalam kisaran harga tertentu dengan rata-rata pergerakan 52 minggu sebagai batas bawah dan zona tersebut sebagai batas atas.

Ketidakpastian geopolitik mengguncang pasar energi global karena sikap pemerintahan AS yang tidak dapat diprediksi terhadap Iran membuat Teheran dan para pedagang kebingungan. Dengan armada AS yang ditempatkan di lepas pantai Iran, kurangnya strategi yang jelas telah menimbulkan volatilitas yang signifikan pada harga minyak dan gas.

Harga minyak naik di atas $70 per barel pada hari Kamis, mencapai level tertinggi yang belum pernah terlihat sejak Juli lalu. Meskipun lonjakan ini sebagian dipicu oleh kekhawatiran akan konflik AS-Iran, hal ini juga didukung oleh gangguan pasokan sementara. Badai musim dingin baru-baru ini telah mengganggu produksi AS, dan kebakaran di ladang Tengiz utama Kazakhstan telah menyebabkan penurunan tajam dalam pasokannya.

Ketegangan ini meluas ke pasar gas alam. Harga di Eropa naik tajam bulan lalu karena gelombang dingin berkepanjangan yang mengurangi cadangan penyimpanan. Pembekuan di AS semakin memperumit situasi, memaksa Eropa untuk menghadapi potensi ketergantungannya yang berlebihan pada gas alam cair (LNG) Amerika tepat ketika mereka berupaya mengurangi ketergantungannya pada pipa gas Rusia.

Perang kata-kata telah meningkat, memperkuat kegelisahan pasar. Presiden Donald Trump mengeluarkan peringatan, dengan menulis, "Serangan berikutnya akan jauh lebih buruk! Jangan sampai itu terjadi lagi," sementara kelompok kapal induk USS Abraham Lincoln tetap berada di dekat Iran.

Sebagai tanggapan, Ali Larijani, sekretaris dewan keamanan nasional Iran, menyatakan dari Moskow bahwa "pengaturan struktural untuk negosiasi sedang berjalan," dan menepis ketegangan tersebut sebagai "perang media yang direkayasa." Bersamaan dengan itu, Teheran mengumumkan rencana latihan militer dengan tembakan langsung di Selat Hormuz, sambil mengaitkan beberapa ledakan domestik dengan kebocoran gas.

Sementara itu, kekuatan regional termasuk UEA, Arab Saudi, dan Qatar secara konsisten menganjurkan solusi diplomatik daripada konflik militer.

Situasi kebuntuan saat ini dapat berkembang dalam beberapa cara, mulai dari de-eskalasi secara tenang hingga konflik regional besar.

• Serangan Terbatas: Konfrontasi tersebut dapat berakhir dengan serangan militer AS berskala kecil terhadap fasilitas rudal atau nuklir Iran, sehingga sektor energi negara itu tidak terpengaruh, serupa dengan konflik singkat pada Juni lalu.

• Menargetkan Infrastruktur Energi: AS dan/atau Israel dapat menyerang jaringan energi domestik Iran, dengan fokus pada sistem distribusi gas, listrik, dan bahan bakar.

• Kampanye Perubahan Rezim: Menyusul penindasan protes baru-baru ini oleh Iran, Washington mungkin akan melancarkan kampanye militer yang berkepanjangan atau blokade ekspor minyak yang dirancang untuk menggoyahkan atau menggulingkan rezim tersebut.

• Pembalasan Iran: Teheran dapat membalas dengan menargetkan aset energi regional, seperti yang dilakukannya tahun lalu ketika merusak kilang minyak di Haifa, Israel. Target potensial lainnya termasuk platform gas lepas pantai Israel yang memasok Mesir dan Yordania.

• Kesepakatan yang Dinegosiasikan: Dalam menghadapi serangan, Iran mungkin akan dipaksa untuk duduk di meja perundingan, mungkin setelah terjadi perubahan kepemimpinan.

Spektrum hasil yang luas ini menyulitkan pasar energi untuk memperkirakan risiko secara akurat. Situasinya jauh lebih kompleks daripada taruhan satu arah pada minyak Venezuela di awal tahun, di mana ekspor hampir tidak memiliki arah selain naik.

Peran Iran di pasar minyak global berarti setiap gangguan akan berdampak signifikan. Saat ini negara tersebut mengekspor antara 1,5 juta dan 1,7 juta barel per hari (bpd) minyak mentah dan kondensat, bersama dengan 0,5 juta bpd produk olahan. Penghentian mendadak ekspor ini dapat mendorong harga minyak naik sekitar $15 per barel.

Namun, beberapa faktor dapat mengurangi dampak negatifnya. Kapasitas cadangan OPEC, yang sebagian besar dimiliki oleh Arab Saudi dan UEA, lebih dari cukup untuk menutupi kekurangan tersebut. Selain itu, China—pelanggan terbesar Iran—dapat memperlambat pengisian cadangan minyak strategisnya atau membeli lebih banyak minyak Rusia dengan harga diskon.

Meskipun Iran adalah produsen gas alam terbesar ketiga di dunia, negara ini bukanlah pengekspor utama. Pelanggan utamanya, Turki, memiliki pilihan lain, termasuk meningkatkan pembelian LNG atau membeli lebih banyak gas dari Rusia.

Risiko paling serius—meskipun dengan probabilitas rendah—adalah terganggunya transit energi melalui Teluk. Ancaman yang sering diulang dari Teheran untuk "menutup Hormuz" sebagian besar dipandang sebagai upaya terakhir, karena tindakan seperti itu hampir sama dengan bunuh diri bagi rezim tersebut.

Skenario yang lebih masuk akal melibatkan peperangan asimetris. Pasukan Houthi di Yaman telah menunjukkan bagaimana kampanye serangan rudal, drone, dan ranjau dapat secara efektif mengganggu pelayaran di jalur air yang penting. Strategi serupa di Teluk tidak akan menghentikan transit minyak dan LNG sepenuhnya, tetapi akan sangat membatasinya dan menyebabkan biaya pengiriman dan premi asuransi melonjak.

Jika diplomasi berhasil, dinamika pasar akan berubah secara dramatis. Premi risiko geopolitik akan hilang dari harga minyak. Pelonggaran atau penangguhan sanksi dapat memungkinkan Iran untuk meningkatkan ekspornya sebesar 300.000 hingga 500.000 barel per hari, sehingga total produksinya mencapai sekitar 3,8 juta barel per hari.

Kesepakatan itu juga akan menjadi keuntungan finansial bagi Teheran. Dengan mendapatkan akses ke pelanggan di luar China, Iran dapat mengakhiri ketergantungannya pada "armada bayangan" kapal tanker dan berhenti menawarkan diskon besar, sehingga menghemat sekitar $8 hingga $10 per barel.

Sekalipun kesepakatan politik tercapai, lonjakan produksi minyak Iran tampaknya tidak mungkin terjadi. Perusahaan minyak internasional secara historis menganggap Teheran sebagai tempat yang sulit untuk beroperasi, dan ladang minyak negara yang sudah tua membutuhkan investasi besar hanya untuk mengimbangi tingkat penurunan alami.

Iran juga kekurangan gas alam yang cukup untuk disuntikkan ke ladang-ladangnya untuk proyek-proyek peningkatan perolehan minyak yang sangat penting. Dalam kondisi yang paling menguntungkan, target produksi yang realistis adalah 4,5 juta barel per hari pada tahun 2030—peningkatan yang moderat, tetapi bukan perubahan besar bagi pasokan global.

Untuk saat ini, keseimbangan risiko mengarah pada harga minyak dan gas yang lebih tinggi. Meskipun resolusi damai akan melonggarkan pasar, hal itu tidak akan secara fundamental mengubahnya. Para pemain kunci belum mengungkapkan langkah selanjutnya, membuat pasar energi dunia menunggu dalam ketegangan.

India dan Uni Eropa telah menyelesaikan perjanjian perdagangan bebas (FTA) yang telah lama ditunggu-tunggu, sebuah kesepakatan penting yang hadir pada saat kritis bagi perdagangan global. Seiring dengan upaya negara-negara di Asia untuk mendiversifikasi pasar ekspor mereka di luar Amerika Serikat, perjanjian ini memberikan momentum yang signifikan. Pakta ini dipuji sebagai "induk dari semua kesepakatan" karena skalanya yang sangat besar dan potensinya untuk membentuk kembali tatanan perdagangan global.

Kesepakatan ini menggarisbawahi pendekatan pragmatis Uni Eropa dalam mengakomodasi sensitivitas ekonomi India—fleksibilitas yang menurut sebagian pihak kurang dalam negosiasi dengan AS. Bagi India, perjanjian ini merupakan tonggak penting dalam strategi diversifikasi perdagangannya. Berikut adalah uraian tentang apa arti FTA ini bagi perekonomian negara tersebut.

Berdasarkan ketentuan perjanjian baru ini, India akan memperoleh akses preferensial ke 97% lini tarif Uni Eropa, yang mencakup sekitar 99,5% dari nilai perdagangannya. Sebagian besar barang-barang ini akan memenuhi syarat untuk penghapusan bea masuk secara langsung, yang khususnya menguntungkan sektor padat karya yang menyumbang hampir 2% dari PDB India dalam ekspor.

Hubungan ekonomi sudah kuat. India mempertahankan status eksportir bersih dengan Uni Eropa baik dalam barang maupun jasa. Perdagangan barang bilateral mencapai sekitar $137 miliar pada tahun fiskal 2024–2025, dengan ekspor India ke Uni Eropa mencapai $76 miliar. Perdagangan jasa juga sama kuatnya, mencapai $83 miliar pada tahun 2024.

Perjanjian perdagangan bebas (FTA) menawarkan beberapa keuntungan nyata bagi India, mulai dari penghapusan tarif barang hingga dorongan besar bagi sektor jasa kelas dunianya.

1. Beralih Fokus ke Luar Pasar AS

Uni Eropa sudah menjadi tujuan ekspor terbesar kedua India, menyumbang 17% dari total ekspornya, tepat di belakang Amerika Serikat yang mencapai 21%. Pangsa Uni Eropa telah meningkat tiga poin persentase sejak pandemi. Karena komposisi ekspor India ke kedua pasar tersebut serupa (kecuali produk minyak bumi yang memiliki pangsa lebih besar dalam ekspor ke Uni Eropa), perjanjian perdagangan bebas (FTA) baru ini memungkinkan India untuk secara strategis beralih ke pasar Eropa jika tarif AS yang tinggi terus berlanjut. Langkah ini secara efektif dapat mengurangi ketergantungannya pada satu mitra dagang utama tanpa memerlukan perombakan besar-besaran pada industri ekspornya.

2. Meningkatkan Lapangan Kerja di Industri Padat Karya

Perjanjian ini akan menghapus tarif Uni Eropa untuk berbagai produk India, termasuk:

• Produk laut (khususnya udang)

• Kulit dan alas kaki

• Tekstil dan pakaian

• Kerajinan Tangan

• Permata dan perhiasan

• Plastik dan mainan

Sektor-sektor ini sangat padat karya dan mewakili bidang-bidang di mana India bersaing langsung dengan China, Bangladesh, dan Vietnam. Setelah menghadapi tekanan dari tarif AS dalam beberapa tahun terakhir, industri-industri ini sekarang memperoleh keuntungan yang signifikan di pasar Uni Eropa, yang dapat mendorong penciptaan lapangan kerja di beberapa sektor pekerjaan terbesar di India.

3. Akses Strategis di Sektor yang Dilindungi

Sembari mengamankan akses pasar yang luas, India berhasil melindungi sektor domestiknya yang paling sensitif, seperti pertanian dan peternakan sapi perah. Pada saat yang sama, India setuju untuk mengurangi tarif pada barang-barang penting lainnya seperti makanan, minuman, dan otomotif. Pendekatan yang seimbang ini memungkinkan India untuk memperluas peluang ekspornya tanpa mengorbankan industri domestik intinya.

4. Menarik Lebih Banyak Investasi Langsung Asing (FDI)

Integrasi ekonomi yang lebih dalam dengan Uni Eropa diharapkan akan mendorong investasi asing yang lebih kuat ke India. Uni Eropa sudah menyumbang sekitar 15% dari arus masuk FDI India, yang dipimpin oleh Belanda, Jerman, Belgia, dan Prancis. Secara historis, investasi Uni Eropa terkonsentrasi di sektor jasa, khususnya IT dan perangkat lunak.

Dengan melambatnya arus masuk FDI bersih India baru-baru ini, FTA dapat menghidupkan kembali momentum investasi. Hal ini terutama berlaku untuk industri manufaktur seperti otomotif, kimia, dan konstruksi, yang sebelumnya tertinggal. Seiring waktu, peningkatan FDI dapat memperkuat rantai pasokan India dan memperkuat neraca keuangan eksternalnya.

5. Memperluas Sektor Jasa yang Dominan di India

Manfaat FTA (Perjanjian Perdagangan Bebas) meluas jauh melampaui barang. India sudah mengekspor jasa setara dengan sekitar 1% dari PDB-nya ke Uni Eropa dan mempertahankan surplus sekitar 0,2% dari PDB. Perjanjian baru ini mencakup komitmen yang "lebih luas dan lebih dalam" dari Uni Eropa di 144 subsektor jasa.

Ini mencakup area-area utama di mana India memiliki daya saing global, termasuk:

• Teknologi Informasi dan Layanan yang Didukung Teknologi Informasi (ITeS)

• Layanan profesional

• Pendidikan

• Beragam layanan bisnis

Kesepakatan ini menciptakan lingkungan kebijakan yang lebih stabil dan dapat diprediksi bagi penyedia layanan India, sekaligus memberikan akses yang lebih baik kepada bisnis dan konsumen Uni Eropa terhadap penawaran layanan berkualitas tinggi dan hemat biaya dari India.

Meskipun perjanjian ini menandai langkah penting, penandatanganan resminya masih beberapa bulan lagi menunggu proses verifikasi hukum. Keberhasilan jangka panjangnya pada akhirnya akan bergantung pada dua faktor penting.

Pertama, sektor manufaktur India harus memenuhi standar kesehatan, keselamatan, dan produk Uni Eropa yang ketat. Hal ini mungkin memerlukan peningkatan yang substansial, terutama bagi produsen kecil yang mungkin belum sepenuhnya siap untuk mematuhi persyaratan ini.

Kedua, kemudahan berbisnis tetap menjadi faktor penting. Meskipun India telah membuat kemajuan dalam meliberalisasi FDI, negara ini terus menempati peringkat yang relatif tinggi dalam Indeks Pembatasan Regulasi FDI. Reformasi lebih lanjut untuk menyederhanakan persetujuan dan proses regulasi akan diperlukan untuk sepenuhnya membuka potensi manfaat dari perjanjian perdagangan bersejarah ini.

Sektor manufaktur China menunjukkan tanda-tanda pemulihan yang tak terduga pada bulan Januari, menurut survei swasta, yang menawarkan kabar baik yang langka bagi perekonomian yang menghadapi tantangan besar.

Indeks manajer pembelian manufaktur (PMI) RatingDog China naik menjadi 50,3 pada Januari, dari 50,1 pada Desember. Angka ini melampaui perkiraan median dari survei ekonom Bloomberg, yang memperkirakan indeks tersebut akan turun ke angka 50,0.

Angka PMI di atas 50 menunjukkan ekspansi di sektor manufaktur, sedangkan angka di bawah 50 menandakan kontraksi.

Hasil positif dari survei swasta tersebut kontras dengan data resmi pemerintah yang dirilis akhir pekan lalu. Jajak pendapat resmi mengungkapkan bahwa aktivitas pabrik di China secara tak terduga memburuk bulan lalu, setelah pemulihan singkat pada bulan Desember.

Perbedaan ini seringkali dapat dijelaskan oleh komposisi survei yang berbeda. Jajak pendapat swasta RatingDog cenderung lebih fokus pada perusahaan-perusahaan kecil yang berorientasi ekspor. Dalam beberapa bulan terakhir, hasil ini umumnya lebih kuat daripada data resmi, yang mencerminkan ketahanan pasar ekspor Tiongkok.

Tanda-tanda kekuatan manufaktur ini muncul ketika perekonomian China secara keseluruhan terus kehilangan momentum. Para pembuat kebijakan menunjukkan sedikit kecenderungan untuk memperkenalkan stimulus besar, karena mereka tetap fokus pada pengelolaan risiko yang terkait dengan utang pemerintah daerah.

Terdapat pula indikasi bahwa Beijing mungkin sedang menyesuaikan kembali ekspektasi pertumbuhannya. Presiden Xi Jinping telah mengisyaratkan toleransi yang lebih besar terhadap pertumbuhan yang lebih lambat di beberapa wilayah, dan pemerintah mungkin akan menurunkan target pertumbuhan ekonomi nasional untuk pertama kalinya dalam empat tahun.

Pada tahun sebelumnya, produk domestik bruto China tumbuh sebesar 5%, angka yang sebagian besar ditopang oleh rekor ekspor yang membantu mengimbangi pendinginan konsumsi swasta dan penurunan investasi yang signifikan.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Label putih

Data API

Web Plug-ins

Pembuat Poster

Program Afiliasi

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar