Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Akun Sinyal untuk Anggota

Semua Akun Sinyal

Semua Kontes

Gubernur Federal Reserve Milan: Saya pikir kita perlu memangkas suku bunga lebih dari satu poin persentase tahun ini.

Gubernur Federal Reserve Milan: Kenaikan imbal hasil jangka panjang sebagian disebabkan oleh ekspektasi pertumbuhan yang lebih baik.

Gubernur Federal Reserve Milan: Saya tidak melihat adanya tekanan harga yang kuat dalam perekonomian.

Miran dari Fed: Pertumbuhan yang Lebih Baik di Masa Depan Tidak Membutuhkan Suku Bunga yang Lebih Tinggi

Sumber dari Kementerian Perdagangan India: India akan meningkatkan impor emas, energi, peralatan pertahanan, elektronik, dan pesawat terbang dari Amerika Serikat.

Persatuan Produsen Gula: Produksi Gula Putih Ukraina 2025 Menurun 4% Menjadi 1,72 Juta Metrik Ton

Gubernur Federal Reserve Milan: The Fed perlu memangkas suku bunga sekitar satu poin persentase tahun ini.

Gubernur: Hampir 60% Konsumen di Wilayah Kharkiv, Ukraina, Mengalami Pemadaman Listrik Setelah Serangan Udara Rusia

Kazakhstan memasok 310.000 ton minyak ke Jerman melalui pipa Druzhba pada bulan Januari - Kaztransoil

Kaztransoil Kazakhstan: Muatan Minyak dari Pelabuhan Aktau ke Pipa Baku - Tbilisi - Ceyhan Mencapai 106.000 Ton pada Bulan Januari

Sumber Kementerian Perdagangan India: India Akan Menawarkan Tarif Nol ke AS, Terutama untuk Barang Industri

Konvoi Pasukan Keamanan Pemerintah Suriah Bergerak Menuju Kota Qamishli yang Dikuasai Kurdi, Melanjutkan Pelaksanaan Kesepakatan yang Didukung AS - Dua Sumber Keamanan Suriah

Sumber Diplomatik Iran kepada Reuters: Teheran berada pada kesiapan pertahanan maksimum dan siap menghadapi skenario apa pun.

Sumber Diplomatik Iran Kepada Reuters: Pertemuan Istanbul Akan Menunjukkan Apakah AS 'Berniat Melakukan Pembicaraan Serius dan Berorientasi Hasil'

Sumber Diplomatik Iran kepada Reuters: Pandangan Teheran Mengenai Pembicaraan Istanbul 'Tidak Optimis Maupun Pesimis'

Italia PMI Manufaktur (Penyesuaian Per Kuartal) (Jan)

Italia PMI Manufaktur (Penyesuaian Per Kuartal) (Jan)S:--

P: --

S: --

Afrika Selatan PMI Manufaktur (Jan)

Afrika Selatan PMI Manufaktur (Jan)S:--

P: --

S: --

Zona Euro PMI Manufaktur Final (Jan)

Zona Euro PMI Manufaktur Final (Jan)S:--

P: --

S: --

U.K. PMI Manufaktur Final (Jan)

U.K. PMI Manufaktur Final (Jan)S:--

P: --

S: --

Turki Akun Perdagangan (Jan)

Turki Akun Perdagangan (Jan)S:--

P: --

S: --

Brazil PMI Manufaktur - IHS Markit (Jan)

Brazil PMI Manufaktur - IHS Markit (Jan)S:--

P: --

S: --

Kanada Indeks Keyakinan Ekonomi Nasional

Kanada Indeks Keyakinan Ekonomi NasionalS:--

P: --

S: --

Kanada PMI Manufaktur (Penyesuaian Per Kuartal) (Jan)S:--

P: --

S: --

Amerika Serikat PMI Manufaktur Final - IHS Markit (Jan)

Amerika Serikat PMI Manufaktur Final - IHS Markit (Jan)S:--

P: --

S: --

Amerika Serikat Indeks Output ISM (Jan)S:--

P: --

S: --

Amerika Serikat Indeks Inventaris ISM (Jan)S:--

P: --

S: --

Amerika Serikat Indeks Tenaga Kerja Manufaktur ISM (Jan)S:--

P: --

S: --

Amerika Serikat Indeks Pesanan Baru Manufaktur ISM (Jan)S:--

P: --

S: --

Amerika Serikat PMI Manufaktur ISM (Jan)S:--

P: --

S: --

Presiden AS Trump menyampaikan pidato Korea Selatan IHK YoY (Jan)

Korea Selatan IHK YoY (Jan)S:--

P: --

S: --

Jepang Mata Uang Basis YoY (SA) (Jan)

Jepang Mata Uang Basis YoY (SA) (Jan)S:--

P: --

S: --

Australia Jumlah Izin Pembangunan Rumah Tinggal YoY (Des)

Australia Jumlah Izin Pembangunan Rumah Tinggal YoY (Des)S:--

P: --

Australia Izin Konstruksi MoM (Penyesuaian Per Kuartal) (Des)S:--

P: --

Australia Izin Konstruksi YoY (Penyesuaian Per Kuartal) (Des)S:--

P: --

S: --

Australia Izin Konstruksi Swasta MoM (Penyesuaian Per Kuartal) (Des)S:--

P: --

Australia Bunga Pinjaman SemalamS:--

P: --

S: --

Pernyataan Suku Bunga RBA Jepang Yield Lelang Mata Uang 10-TahunS:--

P: --

S: --

Dewan Perwakilan Rakyat AS melakukan pemungutan suara terhadap rancangan undang-undang pengeluaran jangka pendek untuk mengakhiri penutupan sebagian pemerintah. Arab Saudi PMI Komprehensif - IHS Markit (Jan)

Arab Saudi PMI Komprehensif - IHS Markit (Jan)S:--

P: --

S: --

Konferensi Pers RBA Turki Indeks Harga Produsen (IHP) YoY (Jan)S:--

P: --

S: --

Turki IHK YoY (Jan)S:--

P: --

S: --

Turki IHK YoY (Tidak Termasuk Energi, Makanan, Minuman, Tembakau Dan Emas) (Jan)S:--

P: --

S: --

Presiden Federal Reserve Richmond, Barkin, menyampaikan pidato. Amerika Serikat Nilai Penjualan Bisnis Retail Mingguan Redbook YoY--

P: --

S: --

Meksiko PMI Manufaktur (Jan)

Meksiko PMI Manufaktur (Jan)--

P: --

S: --

Amerika Serikat Stok Minyak Olahan API Mingguan--

P: --

S: --

Amerika Serikat Stok Bensin API Mingguan--

P: --

S: --

Amerika Serikat Stok Minyak Mentah Cushing API Mingguan--

P: --

S: --

Amerika Serikat Stok Minyak Mentah API Mingguan--

P: --

S: --

Jepang PMI Jasa IHS Market (Jan)--

P: --

S: --

Jepang PMI Komprehensif - IHS Markit (Jan)--

P: --

S: --

China, Daratan PMI Jasa - Caixin (Jan)

China, Daratan PMI Jasa - Caixin (Jan)--

P: --

S: --

China, Daratan PMI Komposit Caixin (Jan)--

P: --

S: --

India IHK Layanan HSBC Final (Jan)

India IHK Layanan HSBC Final (Jan)--

P: --

S: --

India PMI Komprehensif - IHS Markit (Jan)--

P: --

S: --

Rusia PMI Jasa IHS Market (Jan)

Rusia PMI Jasa IHS Market (Jan)--

P: --

S: --

Afrika Selatan PMI Komprehensif Manufaktur- IHS Markit (Penyesuaian Per Kuartal) (Jan)--

P: --

S: --

Italia PMI Sektor Jasa (Penyesuaian Per Kuartal) (Jan)--

P: --

S: --

Italia PMI Komposit (Jan)--

P: --

S: --

Jerman PMI Komposit Final (Penyesuaian Per Kuartal) (Jan)

Jerman PMI Komposit Final (Penyesuaian Per Kuartal) (Jan)--

P: --

S: --

Zona Euro PMI Komposit Final (Jan)--

P: --

S: --

Zona Euro PMI Final Sektor Jasa (Jan)--

P: --

S: --

U.K. PMI Komposit Final (Jan)--

P: --

S: --

U.K. Total Aset Cadangan (Jan)--

P: --

S: --

U.K. PMI Final Sektor Jasa (Jan)--

P: --

S: --

U.K. Perubahan Cadangan Resmi (Jan)--

P: --

S: --

Zona Euro Nilai Awal IHK Inti YoY (Jan)--

P: --

S: --

Zona Euro Nilai awal HICP inti tahunan (Jan)--

P: --

S: --

Zona Euro Indeks Harga Produsen (IHP) MoM (Des)--

P: --

S: --

Zona Euro Nilai Awal Indeks Harga Konsumen YoY (Jan)--

P: --

S: --

Zona Euro Nilai awal HICP inti bulanan (Jan)--

P: --

S: --

Italia Nilai Awal Indeks Harga Konsumen YoY (Jan)--

P: --

S: --

Zona Euro Indeks Harga Produsen (IHP) YoY (Des)--

P: --

S: --

Tidak Ada Data Yang Cocok

Lihat Semua

Tidak ada data

Turki menjadi tuan rumah pembicaraan penting antara AS dan Iran yang bertujuan untuk meredakan ketegangan yang meningkat di tengah ancaman militer dan peringatan perang.

Turki dijadwalkan menjadi tuan rumah pembicaraan tingkat tinggi antara Amerika Serikat dan Iran pada hari Jumat, sebuah upaya diplomatik yang bertujuan untuk meredakan ketegangan yang meningkat antara kedua negara.

KTT di Istanbul dilaporkan akan dihadiri oleh pejabat senior dari kedua belah pihak. Sumber yang mengetahui rencana tersebut mengatakan delegasi AS termasuk utusan Steve Witkoff dan menantu Presiden Donald Trump, Jared Kushner. Iran diperkirakan akan diwakili oleh Menteri Luar Negeri Abbas Araghchi.

Menurut sumber-sumber yang meminta anonimitas karena sensitivitas diskusi tersebut, Menteri Luar Negeri Turki Hakan Fidan memperkirakan bahwa kekuatan regional lainnya mungkin juga akan berpartisipasi.

Pertemuan ini akan menandai keterlibatan publik pertama antara pejabat Amerika dan Iran sejak peningkatan permusuhan baru-baru ini. Pembicaraan ini berlangsung ketika Presiden Trump mengancam Teheran dengan tindakan militer jika kesepakatan baru untuk mengekang program nuklirnya tidak tercapai.

Iklim geopolitik tegang, dengan AS telah mengirimkan aset angkatan laut ke wilayah tersebut. Langkah ini telah menimbulkan kekhawatiran tentang potensi konflik, menggemakan serangan AS-Israel sebelumnya terhadap fasilitas nuklir Iran tahun lalu.

Ancaman Presiden Trump baru-baru ini menyusul tindakan keras yang mematikan oleh otoritas Iran terhadap demonstrasi massal bulan lalu. Sebagai tanggapan, Pemimpin Tertinggi Iran Ali Khamenei mengeluarkan peringatan keras pada hari Minggu, menyatakan bahwa setiap serangan terhadap negaranya dapat memicu "perang regional."

Menjelang KTT Istanbul, utusan AS Steve Witkoff dijadwalkan melakukan perjalanan ke Israel pada hari Selasa. Seorang pejabat yang mengetahui perjalanan tersebut mengkonfirmasi bahwa Witkoff akan bertemu dengan Perdana Menteri Benjamin Netanyahu dan tim keamanan seniornya.

Kemungkinan pertemuan AS-Iran juga dilaporkan sebelumnya oleh The New York Times, yang mencatat bahwa diskusi akan berlangsung di Istanbul dengan partisipasi beberapa negara Timur Tengah.

Menurut ahli strategi Citigroup, kontrak berjangka SP 500 mengalami peningkatan moderat dalam aliran risiko beli baru minggu lalu, sementara level posisi Nasdaq 100 dan Russell 2000 tetap mendekati netral.

Tim tersebut, termasuk David Chew, mencatat dalam sebuah laporan bahwa kesenjangan posisi antara indeks-indeks ini menunjukkan bahwa investor belum sepenuhnya beralih ke sikap yang lebih banyak mengambil risiko secara luas.

Meskipun aktivitas perdagangan berjangka SP 500 mendominasi, posisi Nasdaq dan Russell 2000 menunjukkan stabilisasi tetapi belum mengindikasikan konsensus yang lebih luas tentang kecenderungan mengambil risiko.

Di pasar Eropa, posisi dalam kontrak berjangka perbankan telah menjadi terlalu luas dan padat. Para ahli strategi memperingatkan bahwa penambahan posisi beli baru di sektor ini meningkatkan kemungkinan aksi ambil untung dalam jangka pendek. Posisi kontrak berjangka FTSE dan DAX telah kehilangan momentum karena investor mengurangi posisi beli mereka.

Arus ekuitas Asia menunjukkan gambaran yang beragam pekan lalu. Indeks Kospi Korea Selatan diidentifikasi sebagai yang paling rentan karena posisi yang terlalu tinggi dan aksi ambil untung yang berkelanjutan.

Dolar Australia menguat secara luas di sesi Asia, mendapatkan dorongan baru dari kenaikan suku bunga RBA yang agresif yang memperkuat ekspektasi pengetatan lebih lanjut di akhir tahun ini. Langkah ini memberikan tambahan daya dorong bagi dolar Australia di atas latar belakang regional yang sudah konstruktif.

Selera risiko di Asia tetap kuat, dengan dorongan terbaru terhadap sentimen datang dari terobosan mengejutkan di bidang perdagangan. AS dan India mencapai kesepakatan untuk segera menurunkan tarif barang masing-masing. Berdasarkan kesepakatan tersebut, tarif AS untuk barang-barang India akan dipotong tajam menjadi 18% dari 50%, sehingga India secara umum sejajar dengan negara-negara Asia lainnya di kisaran 15–19%. Sebagai imbalannya, India setuju untuk menghentikan pembelian minyak Rusia dan mengurangi berbagai hambatan perdagangan, menurut Presiden AS Donald Trump.

Perdana Menteri India Narendra Modi juga berkomitmen untuk secara signifikan meningkatkan pembelian produk AS. Modi kemudian mengkonfirmasi pengurangan tarif dalam sebuah unggahan di X, memuji perjanjian tersebut sebagai kemenangan besar bagi ekspor India. Pengumuman ini menyusul segera setelah perjanjian perdagangan bebas penting India dengan Uni Eropa, yang digambarkan Modi sebagai "induk dari semua kesepakatan."

Meskipun berita perdagangan mendukung mata uang berisiko, Yen tetap berada di bawah tekanan di tengah pesan yang beragam dari Tokyo. Menteri Keuangan Jepang Satsuki Katayama hari ini membela pernyataan Perdana Menteri Sanae Takaichi baru-baru ini tentang manfaat pelemahan yen, dengan mengatakan bahwa pernyataan tersebut mencerminkan teori ekonomi standar. Katayama menekankan bahwa Takaichi berbicara secara umum, mencatat bahwa meskipun yen yang lemah memiliki sisi negatif, hal itu juga dapat mendukung pendapatan perusahaan, investasi domestik, dan ekspor. Komentar tersebut menambah kebingungan tentang seberapa toleran otoritas terhadap depresiasi yen lebih lanjut.

Secara keseluruhan, minggu ini dolar Australia berada di puncak tabel kinerja valuta asing, diikuti oleh dolar Selandia Baru dan dolar AS. Franc Swiss berada di posisi terbawah, dengan yen dan euro juga tertinggal. Poundsterling dan dolar Kanada diperdagangkan di tengah-tengah.

Di Asia, pada saat penulisan ini, Nikkei naik 3,85%. Hong Kong HSI turun -0,06%. China Shanghai SSE naik 0,44%. Singapore Strait Times naik 0,92%. Imbal hasil obligasi pemerintah Jepang 10 tahun naik 0,018 menjadi 2,255. Semalam, DOW naik 1,05%. SP 500 naik 0,54%. NASDAQ naik 0,56%. Imbal hasil obligasi 10 tahun naik 0,034 menjadi 4,275.

Bank Sentral Australia (RBA) menaikkan suku bunga acuan sebesar 25 basis poin menjadi 3,85% seperti yang diperkirakan secara luas, dengan keputusan yang diambil secara bulat. Meskipun pernyataan yang menyertainya menghindari komitmen eksplisit untuk pengetatan lebih lanjut, perkiraan yang diperbarui tersebut mengandung nada yang lebih agresif.

Perlu dicatat, proyeksi baru ini didasarkan pada asumsi bahwa suku bunga kebijakan akan naik lebih lanjut menjadi sekitar 4,2% pada akhir tahun ini. Hal itu secara implisit menunjukkan bahwa setidaknya satu kenaikan tambahan diperlukan menurut pandangan Bank untuk menahan tekanan inflasi yang kembali meningkat.

Dalam pernyataannya, RBA mengakui bahwa berbagai data terbaru mengkonfirmasi tekanan inflasi "meningkat secara signifikan" pada paruh kedua tahun 2025. Meskipun sebagian dari percepatan tersebut dinilai bersifat sementara, Bank tersebut menyoroti bahwa permintaan swasta tumbuh lebih cepat dari yang diperkirakan, tekanan kapasitas lebih tinggi dari yang diperkirakan sebelumnya, dan kondisi pasar tenaga kerja tetap sedikit ketat. Dengan latar belakang tersebut, Dewan menyimpulkan bahwa inflasi "kemungkinan akan tetap di atas target untuk beberapa waktu," yang membenarkan langkah hari ini.

Pesan tersebut menunjukkan bahwa kebijakan bergeser dari penyesuaian halus menuju upaya yang lebih disengaja untuk menstabilkan kembali ekspektasi inflasi. Perkiraan yang direvisi memperkuat pandangan tersebut. CPI sekarang diproyeksikan mencapai puncaknya pada 4,2% pada Juni 2026, naik tajam dari perkiraan sebelumnya sebesar 3,7%, sebelum mereda menjadi 3,6% pada Desember 2026 dan hanya secara bertahap kembali ke 2,7% pada akhir 2027. Inflasi rata-rata yang dipangkas juga direvisi lebih tinggi di seluruh periode, dengan puncaknya dinaikkan menjadi 3,7% pada pertengahan 2026.

Asumsi pertumbuhan dan pasar tenaga kerja tetap tangguh. Pertumbuhan PDB rata-rata untuk tahun 2026 direvisi naik menjadi 2,1% (dari 1,9%), sementara tingkat pengangguran sedikit diturunkan menjadi 4,3% (turun dari 4,4%) tahun depan, sebelum sedikit meningkat menjadi 4,5% pada tahun 2027. Profil tersebut menunjukkan bahwa RBA melihat ruang untuk mempertahankan kebijakan yang ketat tanpa menimbulkan kerusakan material pada lapangan kerja, sehingga membuka peluang untuk pengetatan lebih lanjut jika inflasi gagal mereda seperti yang diproyeksikan.

Dolar Australia menguat secara luas setelah RBA menaikkan suku bunga acuan sebesar 25 basis poin menjadi 3,85%, sesuai dengan ekspektasi. Meskipun keputusan itu sendiri telah sepenuhnya tercermin dalam harga pasar, perkiraan yang menyertainya secara implisit mengisyaratkan bahwa kenaikan suku bunga lainnya kemungkinan akan terjadi akhir tahun ini, memberikan dukungan baru bagi mata uang tersebut.

AUD/USD dengan cepat kembali menembus level 0.7000 setelah pengumuman tersebut. Secara teknis, support kuat telah terbentuk di EMA 4H 55, menunjukkan bahwa konsolidasi baru-baru ini dari 0.7093 seharusnya tetap dangkal dan sementara.

Penembusan signifikan di atas 0,7093 akan mengkonfirmasi kelanjutan tren naik yang lebih luas dari 0,5913 (terendah tahun 2025). Dalam skenario ini, AUD/USD akan berada di jalur menuju proyeksi 100% dari 0,5913 ke 0,6706 dari 0,6420 di 0,7213 pada pergerakan naik berikutnya.

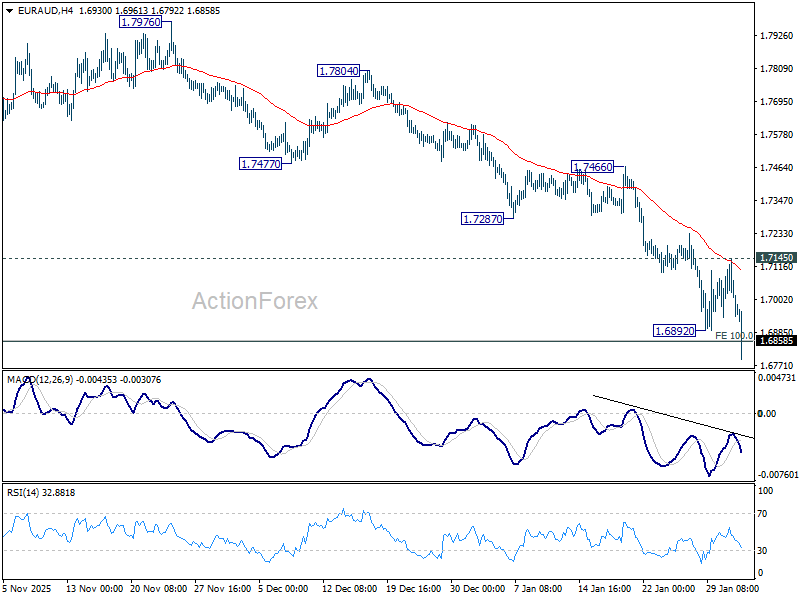

Pivot Harian: (S1) 1.6947; (P) 1.7016; (R1) 1.7091;

Penurunan EUR/AUD berlanjut dengan menembus level terendah sementara 1.6892 dan bias intraday kembali ke arah bawah. Perdagangan berkelanjutan di bawah proyeksi 100% di 1.8554 hingga 1.7245 dari 1.8160 di 1.6851 akan membuka jalan menuju proyeksi 138.2% di 1.6351 berikutnya. Di sisi atas, penembusan resistensi 1.7145 diperlukan untuk menunjukkan titik terendah jangka pendek. Jika tidak, akan tetap bearish jika terjadi pemulihan.

Secara keseluruhan, penurunan dari puncak jangka menengah 1,8554 masih berlangsung. Penembusan berkelanjutan pada level retracement 38,2% dari 1,4281 ke 1,8554 di 1,6922 akan menunjukkan bahwa tren naik dari 1,4281 (terendah 2022) telah berbalik arah. Penurunan yang lebih dalam akan terlihat hingga level retracement 61,8% di 1,5913. Untuk saat ini, risiko akan tetap berada di sisi bawah selama EMA 55 hari (sekarang di 1,7418) bertahan, bahkan jika terjadi rebound yang kuat.

Senin ternyata menjadi sesi yang lebih baik untuk pasar AS dan Eropa dibandingkan pasar Asia. Pada saat para pelaku pasar Eropa kembali ke meja mereka, penurunan harga emas dan perak sebagian besar telah berakhir. Logam mulia sudah mulai pulih dan menunjukkan peningkatan, karena para pembeli masuk untuk membangun kembali posisi mereka saat terjadi penurunan — penurunan yang mendekati rata-rata pergerakan 50 hari (50-DMA) untuk kedua logam tersebut.

Untuk emas, rata-rata pergerakan 50 hari (50-DMA) berada lebih dari 20% di bawah puncak Kamis lalu, dan untuk perak hampir 40% di bawah puncak minggu lalu.

Dalam kedua kasus tersebut, rata-rata pergerakan 50 hari (50-DMA) lah yang menghidupkan kembali keinginan untuk membeli. Jadi kita memiliki jawaban awal untuk pertanyaan yang kompleks: kita masih belum tahu apakah ini menandai akhir dari kekacauan logam mulia, tetapi pembeli saat harga turun jelas muncul kembali ketika emas dan perak bergerak di bawah level 50-DMA mereka.

Sementara itu, indeks volatilitas emas mendingin — sebuah tanda bahwa support di dekat 50-DMA ini dapat bertahan. Logam mulia kembali naik pagi ini di Asia. Emas diperdagangkan di atas $4.800 pada saat penulisan, sementara perak terkonsolidasi di dekat $83 per ons, di atas retracement Fibonacci 38,2% yang memisahkan tren bullish beberapa tahun terakhir dari zona konsolidasi bearish.

Bisa kita katakan: semua akan baik-baik saja pada akhirnya — untuk saat ini.

Ironisnya, selera risiko tampaknya pulih karena investor kembali ke emas dan perak. Indeks Kospi pulih lebih dari 5%, Nikkei mencapai rekor baru, dan harga berjangka AS dan Eropa lebih tinggi.

Namun, perilaku emas akhir-akhir ini menimbulkan kekhawatiran. Secara tradisional, emas bertindak sebagai perlindungan terhadap risiko pasar. Tetapi sekarang emas berperilaku seperti aset berisiko — lebih buruk lagi, terkadang seperti saham meme — dan korelasi negatifnya dengan aset berisiko telah memudar. Posisi spekulatif dan berisiko tinggi sebagian besar bertanggung jawab atas perilaku yang tidak biasa ini.

Masalahnya adalah sebagian besar portofolio terdiversifikasi memiliki eksposur terhadap emas, yang berarti volatilitas ini memengaruhi semua profil risiko. Itu mengkhawatirkan. Akan menarik untuk melihat apakah penurunan terbaru ini membantu meredam gejala seperti meme pada emas dan mengembalikan reputasinya sebagai aset safe-haven yang membosankan dan berisiko rendah. Karena saat ini, deskripsi itu tidak lagi sesuai.

Namun demikian, kenaikan harga emas dan perak kemarin memberikan rasa lega bagi para investor.

Sebagai contoh, FTSE 100 bersinar dalam perdagangan di London, meskipun saham-saham pertambangan — pendorong utama reli baru-baru ini — dibuka lebih lemah. Kerugian awal dengan cepat pulih.

Akibatnya, baik FTSE 100 maupun Stoxx mencapai rekor tertinggi baru kemarin — siapa sangka — karena indeks utama AS mendekati level tertinggi sepanjang masa.

Tampaknya masa terburuk telah berlalu. Dengan posisi spekulatif yang menggunakan leverage telah dihilangkan, investor mungkin merasa seperti kembali ke arena bermain yang bersih, meskipun dengan tetap berhati-hati.

Prospek jangka panjang untuk emas tetap bullish. Faktor-faktor yang mendukung harga emas sejak tahun lalu tetap kokoh: ketidakpastian perdagangan dan geopolitik terus berlanjut; dinamika utang G7 terlihat semakin tidak berkelanjutan dan kemungkinan akan memburuk — tidak hanya di AS dengan "RUU Besar dan Indah" (Big, Beautiful Bill), tetapi juga di Jepang dan Eropa di tengah meningkatnya pengeluaran pertahanan.

Permintaan terhadap dolar AS, mata uang utama lainnya, dan obligasi pemerintah tetap rapuh, dan hal itu seharusnya terus mendukung prospek positif untuk komoditas keras.

Salah satu faktor yang perlu diperhatikan adalah imbal hasil obligasi AS 10 tahun, yang dapat terus berada di bawah tekanan kenaikan jika ekspektasi meningkat bahwa kepemimpinan Fed yang baru akan berupaya mengecilkan neraca Fed — mendorong imbal hasil lebih tinggi dan meningkatkan biaya peluang untuk memegang emas yang tidak menghasilkan bunga. Apakah itu cukup untuk menghentikan atau membalikkan reli logam mulia akan bergantung pada seberapa cepat kepercayaan terhadap AS terkikis.

Dengan asumsi tekanan terburuk pada harga logam telah berlalu untuk saat ini, perhatian dapat kembali tertuju pada pendapatan.

Saham Palantir melonjak 5% dalam perdagangan setelah jam kerja setelah melaporkan pertumbuhan pendapatan tahunan sebesar 70% pada kuartal keempat, dengan pendapatan di AS naik 93%, sebuah pertanda bahwa euforia AI kini berubah menjadi anggaran nyata — persis seperti yang ditunggu-tunggu oleh para investor.

Hari ini, AMD dijadwalkan untuk melaporkan pendapatan, dengan sorotan tertuju pada pertumbuhan yang terkait dengan AI. Ekspektasi sangat tinggi, didorong oleh keyakinan bahwa permintaan pusat data yang digerakkan oleh AI akan semakin menguat. Pendapatan minggu lalu dari ASML dan TSMC memperkuat pandangan bahwa permintaan komputasi terkait AI tetap kuat dan terus meningkat.

Seberapa kuat? Berbicara di CES pada awal Januari, CEO AMD Lisa Su menunjuk pada potensi peningkatan permintaan komputasi AI di masa depan yang sangat besar, menunjukkan bahwa dunia mungkin membutuhkan lebih dari 10 yottaflops dalam lima tahun. Satu yottaflop mewakili 10²⁴ perhitungan per detik, artinya 10 yottaflops setara dengan 10²⁵. Sebagai perbandingan, komputasi AI global saat ini masih diukur dalam zettaflops (10²¹). Perkiraan Lisa Su menyiratkan kebutuhan akan daya komputasi ribuan kali lebih besar di seluruh dunia selama lima tahun ke depan.

Kedengarannya dramatis, tetapi komputasi telah mengalami lompatan sebesar ini sebelumnya seiring teknologi beralih dari ceruk pasar ke adopsi massal. Pesan Lisa Su sederhana: AI akan membutuhkan daya komputasi yang jauh lebih besar, dan itu berarti lebih banyak pusat data dan lebih banyak chip.

Pendapatan dan proyeksi AMD diperkirakan akan kuat, dilihat dari pernyataan Lisa Su di CES. Namun, indikasi perlambatan permintaan—terutama dari pelanggan pusat data hyperscale—penundaan pengembalian investasi AI, atau meningkatnya beban utang dapat dengan cepat mengguncang sentimen pasar. Penurunan saham Microsoft pasca-pengumuman pendapatan minggu lalu menjadi pengingat akan risiko tersebut.

Biro Statistik Tenaga Kerja AS (BLS) mengumumkan kemarin bahwa penutupan sebagian pemerintah yang sedang berlangsung akan menyebabkan penundaan rilis Laporan Pekerjaan Januari pada hari Jumat. Hal ini juga memengaruhi revisi tolok ukur NFP tahunan yang seharusnya dirilis pada hari Jumat, serta data JOLTs Desember, yang seharusnya dirilis hari ini. Penundaan ini kemungkinan akan berlangsung singkat, hanya beberapa hari, karena Dewan Perwakilan Rakyat diharapkan akan mengesahkan paket pendanaan untuk mengakhiri penutupan pemerintah hari ini. BLS akan memberi tahu pasar tentang tanggal rilis baru setelah pendanaan disetujui.

Data inflasi awal Januari dari Prancis dirilis hari ini dan diperkirakan akan turun menjadi 0,6% y/y dari 0,7% y/y. Baik Spanyol maupun Jerman mencatat kejutan kenaikan minggu lalu, sehingga ada risiko kenaikan terhadap ekspektasi konsensus.

Apa yang terjadi semalam

Di Australia, keputusan suku bunga kebijakan Bank Sentral Australia (Reserve Bank of Australia) menghasilkan kenaikan sebesar 25 basis poin menjadi 3,85%, sesuai dengan ekspektasi kami. Kenaikan ini merupakan yang pertama sejak November 2023 dan merupakan respons terhadap peningkatan inflasi pada paruh kedua tahun 2025 akibat pasar tenaga kerja yang ketat dan peningkatan biaya jasa.

Apa yang terjadi kemarin

Di AS, terdapat kejutan besar dalam angka manufaktur ISM yang mencapai 57,1 pada Januari (Desember: 47,4), terutama didorong oleh pesanan baru. Secara umum, tampaknya ada peningkatan yang jelas dalam permintaan akhir dengan peningkatan pesanan, baik domestik maupun ekspor, pertumbuhan produksi, peningkatan impor, dan peningkatan lapangan kerja.

Kemarin, Presiden Trump juga mengumumkan bahwa mulai berlaku segera, AS memangkas tarif timbal balik India dari 25% menjadi 18%, sehingga tarifnya sebagian besar sejalan dengan tarif negara-negara tetangga. Selain itu, ada pembicaraan untuk menghapus tarif sekunder tambahan 25% yang dikenakan kepada India, karena pembelian minyak Rusia oleh India. Sebagai imbalannya, Trump mengharapkan India untuk mengurangi hambatan perdagangan dan membeli minyak dari AS daripada Rusia.

Di Prancis, Perdana Menteri Lecornu berhasil melewati mosi tidak percaya pada hari Senin, yang mengakibatkan penyesuaian anggaran pengurangan defisit tahun 2026 yang tertunda. Anggaran tersebut bertujuan untuk mengurangi defisit menjadi sekitar 5% dari PDB pada tahun 2026, serta meningkatkan pengeluaran militer. Reformasi pensiun yang menaikkan usia pensiun ditunda untuk sementara waktu.

Di zona euro, data PMI manufaktur final untuk Januari dirilis pada 49,5 (Desember: 48,8), secara umum sejalan dengan perkiraan awal sebesar 49,4. Perbaikan ini, antara lain, merupakan hasil dari kembalinya pertumbuhan produksi setelah mengalami penurunan pada bulan Desember. Data tersebut menunjukkan sektor manufaktur zona euro yang secara umum stabil pada awal tahun 2026.

Di Swedia, PMI manufaktur meningkat menjadi 56 pada Januari (Desember: 55,3), didorong oleh peningkatan pesanan baru dan lapangan kerja. Indeks harga input telah naik selama delapan bulan berturut-turut, mencapai 58,4 pada Januari (Desember: 57,4). Harga PMI bukanlah indikator inflasi yang sangat baik, tetapi ini adalah pertama kalinya dalam lebih dari tiga tahun indeks tersebut berada di atas rata-rata historisnya (57,6).

Di Inggris, PMI manufaktur final meningkat menjadi 51,8 pada Januari (Desember: 50,6), naik dari perkiraan awal sebesar 51,6. Rilis ini menunjukkan laju ekspansi tercepat sejak Agustus 2024.

Saham: Secara keseluruhan, pasar saham global berada pada pijakan yang lebih kuat kemarin, naik 0,2%. Saham Eropa memulai hari dengan lebih rendah, tetapi setelah penurunan awal, pada dasarnya terjadi tren kenaikan satu arah sepanjang hari hingga berakhir 1% lebih tinggi. Saham AS mengakhiri kenaikannya sekitar penutupan pasar Eropa, membuat SP500 naik 0,5%, Nasdaq 0,6%, dan Russell 2000 naik 1%, sehingga saham berkapitalisasi kecil menunjukkan kinerja yang lebih baik. Semalam, saham Asia juga naik, begitu pula dengan indeks berjangka AS pagi ini.

FI dan FX: Meskipun terjadi aksi jual besar-besaran pada logam mulia selama minggu lalu, pasar obligasi global relatif stabil. Namun, imbal hasil obligasi pemerintah sedikit meningkat kemarin setelah data AS yang solid, dengan UST1y diperdagangkan di 4,28%. USD terus menguat kemarin dan setelah kunjungan singkat di bawah 1,18, EUR/USD memulai pagi ini sedikit di atasnya. USD/JPY sebagian besar bergerak mendatar di sekitar 155,50. Kenaikan yang signifikan pada AUD/USD ke atas 0,70 setelah RBA menaikkan suku bunga menjadi 3,85%, kenaikan yang agresif. EUR/SEK berada di 10,56 dan EUR/NOK di 11,43.

Middle East Situation

Opini Trader

Energi dan Iklim

Keterangan Pejabat

Interpretasi data

Tren Ekonomi

Pasar Valas

Komoditas

Berita harian

Fokus Politik

Harga minyak turun untuk hari kedua berturut-turut pada hari Selasa, merosot sekitar 1% karena pasar bereaksi terhadap tanda-tanda meredanya ketegangan antara Amerika Serikat dan Iran. Penguatan dolar AS menambah tekanan penurunan lebih lanjut pada pasar minyak mentah.

Pada pukul 09.03 GMT, harga minyak mentah Brent turun 68 sen, atau 1%, menjadi $65,62 per barel. Minyak mentah West Texas Intermediate (WTI) AS mengalami penurunan serupa, jatuh 60 sen, atau 1%, menjadi $61,54 per barel. Hal ini menyusul penurunan yang lebih signifikan pada hari Senin, ketika harga merosot lebih dari 4%.

Faktor utama di balik penurunan harga baru-baru ini adalah potensi penurunan ketegangan dalam konflik AS-Iran. Presiden AS Donald Trump memicu sentimen ini dengan menyatakan bahwa Iran "serius berbicara" dengan Washington.

Lebih lanjut mendukung pandangan ini, para pejabat dari kedua negara mengatakan kepada Reuters bahwa pembicaraan nuklir diperkirakan akan dilanjutkan di Turki pada hari Jumat. Meskipun Trump memperingatkan konsekuensi jika kesepakatan tidak tercapai, langkah menuju dialog telah meredakan kekhawatiran pasar.

Presiden Iran Masoud Pezeshkian menggemakan kesediaan untuk bernegosiasi, dengan memposting di X bahwa pembicaraan dengan AS harus dilanjutkan untuk melindungi kepentingan nasional Iran, asalkan "ancaman dan harapan yang tidak masuk akal" dihindari.

Kelvin Wong, seorang analis pasar senior di OANDA, mencatat bahwa volatilitas harga baru-baru ini sangat dipengaruhi oleh risiko geopolitik ini. "Pergerakan harga minyak yang berfluktuasi dalam empat minggu terakhir didorong oleh faktor premi risiko geopolitik yang terkait dengan kebijakan luar negeri ekspansif pemerintahan AS saat ini, terutama ancaman 'on-off' terhadap Iran," jelas Wong.

Di luar geopolitik, dua faktor kunci lainnya berkontribusi pada sentimen bearish: dolar yang lebih kuat dan pergeseran rantai pasokan global.

Penguatan Dolar AS Menekan Permintaan

Indeks dolar AS diperdagangkan mendekati titik tertinggi dalam lebih dari seminggu. Dolar yang lebih kuat membuat minyak mentah, yang harganya ditentukan dalam dolar, menjadi lebih mahal bagi pembeli yang memegang mata uang lain. Dinamika ini biasanya merugikan permintaan global dan menekan harga.

Surplus Rusia dan Kesepakatan Baru AS-India

Pasokan global tampaknya melimpah. Wakil Perdana Menteri Rusia Alexander Novak menyatakan pada hari Selasa bahwa Rusia memiliki volume bahan bakar yang cukup dan bahkan menikmati surplus, menambahkan bahwa pasar produk minyak domestiknya stabil pada musim gugur lalu.

Sementara itu, perjanjian perdagangan baru antara AS dan India siap untuk mengalihkan aliran minyak global. Presiden Trump mengumumkan kesepakatan yang memangkas tarif AS atas barang-barang India dari 50% menjadi 18%. Sebagai imbalannya, India setuju untuk menghentikan pembelian minyak Rusia dan menurunkan hambatan perdagangan lainnya.

Para analis di ING mengomentari potensi dampak pasar, dengan menyatakan, "jika hal ini terjadi, itu hanya akan menyebabkan peningkatan lebih lanjut dalam jumlah minyak Rusia yang mengambang di laut."

Menurut Trump, yang mengumumkan kesepakatan itu setelah berbicara dengan Perdana Menteri India Narendra Modi, India telah setuju untuk membeli minyak dari Amerika Serikat dan mungkin juga Venezuela, yang selanjutnya mengubah pola perdagangan energi yang sudah mapan.

Menjelang akhir bulan, pasar diperkirakan akan tetap bergejolak. Priyanka Sachdeva, analis pasar senior di Phillip Nova, memperkirakan bahwa harga akan tetap sangat sensitif terhadap berita terkini dan tidak mengikuti tren yang jelas.

"Menjelang bulan Februari, harga kemungkinan akan tetap berfluktuasi dan berada dalam kisaran terbatas," kata Sachdeva, menambahkan bahwa harga "diperkirakan akan tetap sangat reaktif terhadap berita utama dan isyarat makro daripada tren yang pasti, dengan risiko cenderung ke arah penurunan."

Penguatan dolar berlanjut kemarin, kali ini dengan bantuan data yang kuat. Indeks manufaktur ISM melonjak kembali ke zona ekspansi untuk pertama kalinya dalam setahun, naik menjadi 52,6 – jauh di atas ekspektasi dan merupakan angka terkuat sejak Agustus 2022. Produksi dan pesanan baru meningkat tajam, dan tumpukan pesanan juga bergerak ke zona ekspansi, semuanya menunjukkan momentum yang solid dalam produksi di masa mendatang.

Kemarin kita membahas bagaimana menurut kita minggu ini data akan berbicara sendiri di pasar valuta asing, tetapi rilis laporan pekerjaan hari Jumat telah ditunda karena penutupan sebagian pemerintah. Data JOLTS yang dijadwalkan hari ini juga ditunda. Namun, pemungutan suara di DPR mengenai perpanjangan pendanaan pemerintah diperkirakan akan dilakukan paling cepat hari ini, dan jika disetujui, data minggu ini mungkin akan dipublikasikan minggu depan. Sebagai catatan, angka jasa ADP dan ISM akan dipublikasikan sesuai jadwal besok.

Pandangan kami terhadap angka lapangan kerja cukup optimis, tetapi penutupan terbaru menunjukkan bahwa dalam lingkungan di mana cerita negatif diperlukan untuk mendorong dolar lebih jauh ke bawah, hal itu jelas terjadi sekarang, mengingat perbedaan suku bunga menunjukkan penguatan USD – beberapa data yang kurang dirilis masih dapat membantu USD dalam batas tertentu.

DXY kini telah pulih sebagian besar dari kerugian baru-baru ini, tetapi metrik valuasi jangka pendek kami terus menunjukkan ruang untuk pemulihan USD lebih lanjut secara keseluruhan. Pemulihan dolar kehilangan sebagian momentum semalam, dan kami pikir pergerakan harga hari ini mungkin lebih berupa stabilisasi daripada penentuan arah.

Selisih suku bunga swap dua tahun kembali melebar menguntungkan dolar kemarin, sehingga estimasi nilai wajar EUR/USD jangka pendek kami menjadi 1,174. Angka tersebut mendekati rata-rata pergerakan 50 hari di 1,1724, dengan MA 100 dan 200 hari sedikit lebih rendah di 1,1678 dan 1,1615: angka-angka tersebut dapat menjadi support teknis utama jika penurunan berlanjut.

Data CPI Prancis akan dirilis pagi ini, dengan ruang terbatas untuk dampak terhadap nilai tukar. Kebetulan, semakin banyak EUR/USD mengalami koreksi, semakin kecil kemungkinan kita akan mendapatkan komentar tentang nilai tukar pada pertemuan kebijakan ECB hari Kamis (berikut pratinjau kami ).

Dalam berita politik, parlemen Prancis akhirnya menyetujui anggaran 2026 kemarin setelah pemungutan suara kepercayaan lainnya. Pasar telah menerima kenyataan bahwa anggaran tersebut jauh dari pengetatan fiskal agresif François Bayrou, tetapi stabilitas politik cukup menjadi kompensasi untuk menunda tantangan fiskal, untuk saat ini. Selisih imbal hasil obligasi Prancis-Jerman 10 tahun kembali di bawah 60bp, terendah sejak Juni 2024. Untuk pasar valuta asing, ini tetap menjadi cerita yang sangat marginal.

AUD/USD naik hampir 1% setelah kenaikan suku bunga oleh Reserve Bank of Australia pagi ini. Kenaikan 25bp menjadi 3,85% sudah diperkirakan sekitar 75% dan merupakan konsensus pasar, tetapi pasar melihat cukup alasan dalam pernyataan tersebut untuk bersikap lebih agresif pada langkah selanjutnya, dengan kenaikan 22bp diperkirakan terjadi pada pertemuan Mei dan 37bp pada akhir tahun.

Kami tidak sepenuhnya setuju dengan penilaian yang agresif ini. Meskipun pernyataan tersebut menyoroti risiko tekanan harga yang berkelanjutan, pernyataan itu secara eksplisit mengatakan "sebagian besar kebangkitan inflasi dinilai mencerminkan beberapa tekanan permintaan dan harga spesifik sektor, yang mungkin tidak akan berlanjut – meskipun penilaian ini sangat tidak pasti." Proyeksi inflasi telah direvisi naik sebesar 0,5% menjadi 3,7% untuk bulan Juni, tetapi angka akhir tahun sebesar 3,2% sebenarnya tidak menunjukkan urgensi untuk menaikkan suku bunga lagi.

Gubernur Michele Bullock membuka semua opsi untuk langkah selanjutnya, tetapi juga mengatakan bahwa ia berpikir suku bunga "mungkin akan berada di sekitar titik netral" selama konferensi pers yang, menurut pandangan kami, bertujuan untuk meredakan reaksi awal yang agresif terhadap pernyataan tersebut.

Ekspektasi pengetatan tampaknya agak terlalu agresif tanpa bukti data yang lebih banyak, dan risiko tampak lebih condong ke arah dovish untuk kurva swap AUD dalam beberapa minggu mendatang. Kami juga berpikir kenaikan AUD/USD ini mungkin tidak akan bertahan lama. Dengan profil kenaikan suku bunga yang sudah diperhitungkan dan bias kami terhadap USD yang sedikit lebih kuat, pelemahan bertahap dari reli pasca-RBA ini tampak lebih mungkin terjadi daripada pengujian ulang level tertinggi 0,7094 minggu lalu.

Turki akan merilis data inflasi Januari, yang akan menjadi kunci dalam menentukan laju penurunan suku bunga Bank Sentral Turki ke depannya. Kami memperkirakan inflasi sebesar 4,2% secara bulanan, yang berarti penurunan dari 30,9% menjadi 29,8% secara tahunan. Bank sentral telah memperingatkan kita tentang risiko data inflasi yang bergejolak dalam dua bulan pertama tahun ini karena faktor makanan, ekspektasi inflasi, perubahan harga yang bergantung pada waktu, kenaikan harga yang diberlakukan pemerintah, dan penyesuaian bobot oleh TurkStat. Kita harus menunggu hingga paruh kedua minggu ini untuk angka-angka selanjutnya dan pertemuan NBP dan CNB.

Terlepas dari sentimen penghindaran risiko, pasar valuta asing CEE menunjukkan kelemahannya dan kita belum melihat banyak pergerakan. Namun, suku bunga lokal dan dolar AS yang lebih kuat terus mengindikasikan pelemahan valuta asing di kawasan ini. Tetapi peristiwa utama adalah pertemuan bank sentral pada hari Rabu dan Kamis. Kami masih melihat risiko kenaikan untuk EUR/CZK dan EUR/PLN di sini.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar