Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Akun Sinyal untuk Anggota

Semua Akun Sinyal

Semua Kontes

Biro Statistik - Pakistan, Indeks Harga Konsumen (CPI) Januari +5,6% Dibandingkan Tahun Sebelumnya

Juru Bicara Komisi Uni Eropa: Angka Saat Ini Tidak Menunjukkan Uni Eropa Terlalu Bergantung pada Satu Pemasok Gas

Imbal Hasil Obligasi Pemerintah Acuan India 10 Tahun Berakhir di 6,7662%, Penutupan Sebelumnya 6,6963%

Bank Sentral Chili Menyatakan Indeks Aktivitas Ekonomi Imacec Naik 1,7% pada Desember Dibandingkan Tahun Sebelumnya, Pasar Memperkirakan Naik 0,9%.

Menteri Keuangan Jerman Klingbeil: Belum Ada Keputusan Mengenai Royalti Digital, Kekuatan Platform AS Harus Dibatasi

Konvoi Pasukan Keamanan Pemerintah Suriah Bergerak Menuju Kota Hasakah yang Dikuasai Kurdi, Dikerahkan Berdasarkan Kesepakatan dengan AS - Saksi Mata Reuters

Para Ekonom Brasil Memperkirakan Real Brasil Akan Mencapai 5,50 per Dolar pada Akhir Tahun 2026, Dibandingkan Perkiraan Sebelumnya yang Juga 5,50 - Jajak Pendapat Bank Sentral

Para Ekonom Brasil Memperkirakan Pertumbuhan PDB 2026 Sebesar 1,80% Dibandingkan Perkiraan Sebelumnya - Jajak Pendapat Bank Sentral

Ekonom Brasil Memperkirakan Suku Bunga Selic Akhir Tahun 2026 Sebesar 12,25% Dibandingkan Perkiraan Sebelumnya yang Juga 12,25% - Jajak Pendapat Bank Sentral

Inggris Menyambut Baik Pembukaan Kembali Penyeberangan Rafah di Gaza Tetapi Mengatakan Lebih Banyak yang Harus Dilakukan

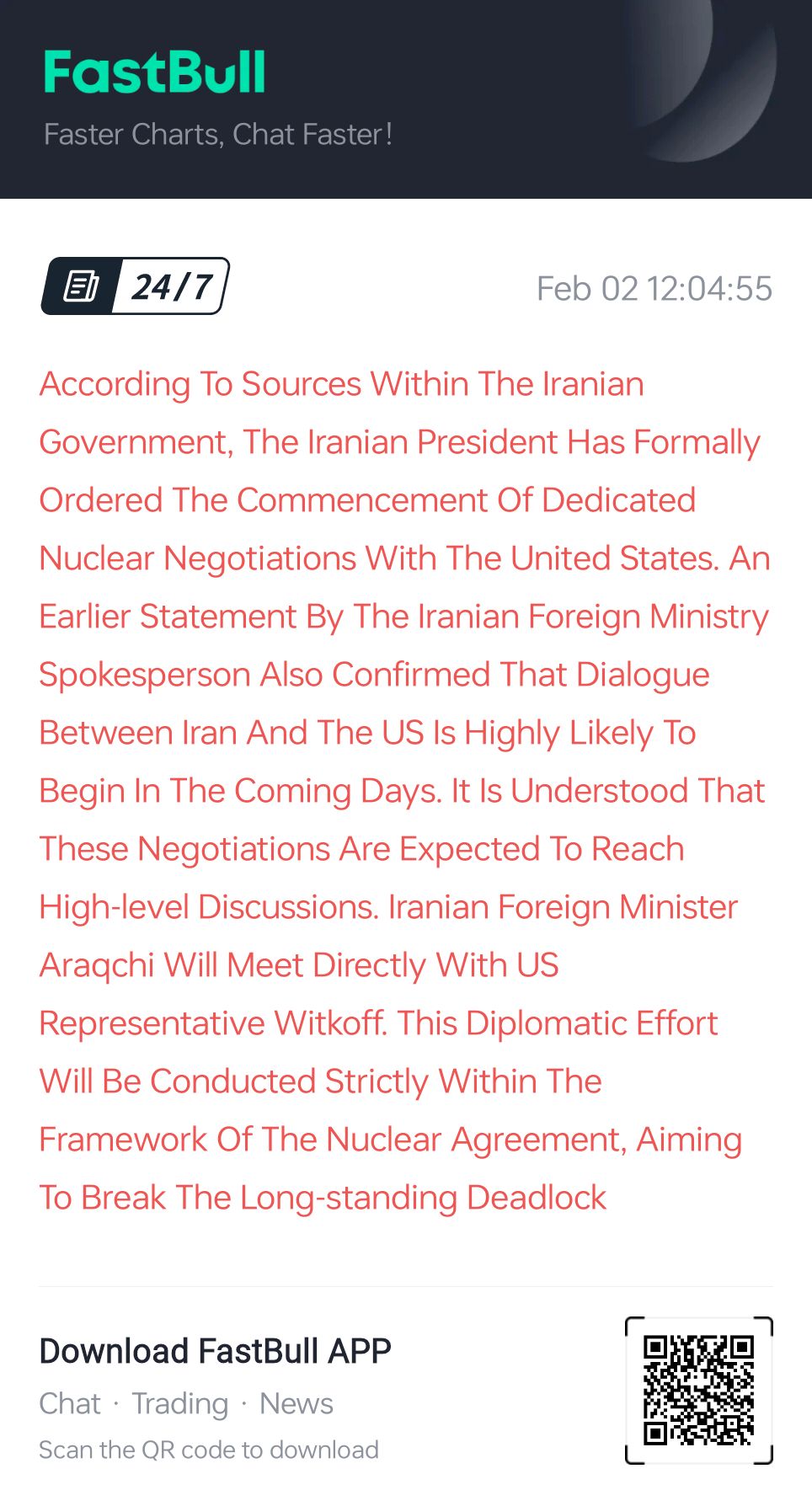

Menurut sumber-sumber di dalam pemerintahan Iran, presiden Iran secara resmi telah memerintahkan dimulainya negosiasi nuklir khusus dengan Amerika Serikat. Pernyataan sebelumnya dari juru bicara Kementerian Luar Negeri Iran juga mengkonfirmasi bahwa dialog antara Iran dan AS kemungkinan besar akan dimulai dalam beberapa hari mendatang. Dipahami bahwa negosiasi ini diharapkan mencapai pembahasan tingkat tinggi. Menteri Luar Negeri Iran Araqchi akan bertemu langsung dengan perwakilan AS Witkoff. Upaya diplomatik ini akan dilakukan sepenuhnya dalam kerangka perjanjian nuklir, dengan tujuan untuk memecahkan kebuntuan yang telah berlangsung lama.

Pendapatan Ekspor Pertanian Argentina Mencapai $1,85 Miliar pada Bulan Januari, Menurut Kamar Dagang Ciara-Cec.

Presiden Ukraina Zelenskiy: Seperti Sebelumnya, Tentara Rusia Tetap Fokus pada 'Teror' terhadap Logistik Ukraina

Juru Bicara Kementerian Ekonomi Jerman Mengatakan Pasokan Gas Alam Aman, Terdapat Kapasitas Impor Tambahan

Perusahaan energi Ukraina, Dtek, mengatakan Rusia menyerang salah satu perusahaan batubaranya di wilayah Dnipropetrovsk untuk kedua kalinya dalam 24 jam.

Amerika Serikat Indeks Harga Produsen (IHP) Inti MoM (Penyesuaian Per Kuartal) (Des)

Amerika Serikat Indeks Harga Produsen (IHP) Inti MoM (Penyesuaian Per Kuartal) (Des)S:--

P: --

S: --

Amerika Serikat Indeks Harga Produsen (IHP) Final MoM (Tidak Termasuk Makanan, Energi, Dan Perdagangan) (Penyesuaian Per Kuartal) (Des)S:--

P: --

S: --

Amerika Serikat Indeks Harga Produsen (IHP) YoY (Tidak Termasuk Makanan, Energi, Dan Perdagangan) (Des)S:--

P: --

S: --

Amerika Serikat IHK Chicago (Jan)S:--

P: --

Kanada Neraca Anggaran Pemerintah Federal (Nov)

Kanada Neraca Anggaran Pemerintah Federal (Nov)S:--

P: --

S: --

Amerika Serikat Total Nilai Pengeboran Bahan Bakar Fosil MingguanS:--

P: --

S: --

Amerika Serikat Total Pengeboran MingguanS:--

P: --

S: --

China, Daratan PMI Manufaktur Resmi NBS (Jan)

China, Daratan PMI Manufaktur Resmi NBS (Jan)S:--

P: --

S: --

China, Daratan PMI Non-Manufaktur Resmi NBS (Jan)S:--

P: --

S: --

China, Daratan PMI Komposit (Jan)S:--

P: --

S: --

Korea Selatan Nilai Awal Akun Perdagangan (Jan)

Korea Selatan Nilai Awal Akun Perdagangan (Jan)S:--

P: --

Jepang PMI Manufaktur Final (Jan)

Jepang PMI Manufaktur Final (Jan)S:--

P: --

S: --

Korea Selatan PMI Manufaktur - IHS Markit (Penyesuaian Per Kuartal) (Jan)S:--

P: --

S: --

Indonesia PMI Manufaktur - IHS Markit (Jan)

Indonesia PMI Manufaktur - IHS Markit (Jan)S:--

P: --

S: --

China, Daratan PMI Manufaktur - Caixin (Penyesuaian Per Kuartal) (Jan)S:--

P: --

S: --

Indonesia Akun Perdagangan (Des)S:--

P: --

S: --

Indonesia Inflasi YoY (Jan)S:--

P: --

S: --

Indonesia Inflasi Inti YoY (Jan)S:--

P: --

S: --

India IHK Manufaktur HSBC Final (Jan)

India IHK Manufaktur HSBC Final (Jan)S:--

P: --

S: --

Australia Harga Komoditas YoY (Jan)

Australia Harga Komoditas YoY (Jan)S:--

P: --

S: --

Rusia PMI Manufaktur - IHS Markit (Jan)

Rusia PMI Manufaktur - IHS Markit (Jan)S:--

P: --

S: --

Turki PMI Manufaktur (Jan)

Turki PMI Manufaktur (Jan)S:--

P: --

S: --

U.K. Indeks Harga Rumah Nasional MoM (Jan)

U.K. Indeks Harga Rumah Nasional MoM (Jan)S:--

P: --

S: --

U.K. Indeks Harga Rumah Nasional YoY (Jan)S:--

P: --

S: --

Jerman Penjualan Retail Riil MoM (Des)

Jerman Penjualan Retail Riil MoM (Des)S:--

P: --

Italia PMI Manufaktur (Penyesuaian Per Kuartal) (Jan)

Italia PMI Manufaktur (Penyesuaian Per Kuartal) (Jan)S:--

P: --

S: --

Afrika Selatan PMI Manufaktur (Jan)

Afrika Selatan PMI Manufaktur (Jan)S:--

P: --

S: --

Zona Euro PMI Manufaktur Final (Jan)

Zona Euro PMI Manufaktur Final (Jan)S:--

P: --

S: --

U.K. PMI Manufaktur Final (Jan)S:--

P: --

S: --

Turki Akun Perdagangan (Jan)S:--

P: --

S: --

Brazil PMI Manufaktur - IHS Markit (Jan)

Brazil PMI Manufaktur - IHS Markit (Jan)--

P: --

S: --

Kanada Indeks Keyakinan Ekonomi Nasional--

P: --

S: --

Kanada PMI Manufaktur (Penyesuaian Per Kuartal) (Jan)--

P: --

S: --

Amerika Serikat PMI Manufaktur Final - IHS Markit (Jan)--

P: --

S: --

Amerika Serikat Indeks Output ISM (Jan)--

P: --

S: --

Amerika Serikat Indeks Inventaris ISM (Jan)--

P: --

S: --

Amerika Serikat Indeks Tenaga Kerja Manufaktur ISM (Jan)--

P: --

S: --

Amerika Serikat Indeks Pesanan Baru Manufaktur ISM (Jan)--

P: --

S: --

Amerika Serikat PMI Manufaktur ISM (Jan)--

P: --

S: --

Korea Selatan IHK YoY (Jan)--

P: --

S: --

Jepang Mata Uang Basis YoY (SA) (Jan)--

P: --

S: --

Australia Jumlah Izin Pembangunan Rumah Tinggal YoY (Des)--

P: --

S: --

Australia Izin Konstruksi MoM (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Australia Izin Konstruksi YoY (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Australia Izin Konstruksi Swasta MoM (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Australia Bunga Pinjaman Semalam--

P: --

S: --

Pernyataan Suku Bunga RBA Jepang Yield Lelang Mata Uang 10-Tahun--

P: --

S: --

Arab Saudi PMI Komprehensif - IHS Markit (Jan)

Arab Saudi PMI Komprehensif - IHS Markit (Jan)--

P: --

S: --

Konferensi Pers RBA Turki Indeks Harga Produsen (IHP) YoY (Jan)--

P: --

S: --

Turki IHK YoY (Jan)--

P: --

S: --

Turki IHK YoY (Tidak Termasuk Energi, Makanan, Minuman, Tembakau Dan Emas) (Jan)--

P: --

S: --

Turki Akun Perdagangan (Jan)--

P: --

S: --

Amerika Serikat Nilai Penjualan Bisnis Retail Mingguan Redbook YoY--

P: --

S: --

Amerika Serikat Tingkat Lowongan Pekerjaan - JOLTS (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Meksiko PMI Manufaktur (Jan)

Meksiko PMI Manufaktur (Jan)--

P: --

S: --

Amerika Serikat Stok Minyak Olahan API Mingguan--

P: --

S: --

Amerika Serikat Stok Bensin API Mingguan--

P: --

S: --

Amerika Serikat Stok Minyak Mentah Cushing API Mingguan--

P: --

S: --

Amerika Serikat Stok Minyak Mentah API Mingguan--

P: --

S: --

Tidak Ada Data Yang Cocok

Opini Terbaru

Opini Terbaru

Topik Populer

Kolumnis Teratas

Terbaru

Label putih

Data API

Web Plug-ins

Program Afiliasi

Lihat Semua

Tidak ada data

Sektor manufaktur Vietnam memulai tahun 2026 dengan momentum yang kuat karena produksi dan pesanan baru meningkat dengan laju yang lebih cepat pada bulan Januari, menurut data PMI Manufaktur Vietnam S&P Global terbaru.

Sektor manufaktur Vietnam memulai tahun 2026 dengan momentum yang kuat karena produksi dan pesanan baru meningkat dengan laju yang lebih cepat pada bulan Januari, menurut data PMI Manufaktur SP Global Vietnam terbaru.

Indeks PMI utama tercatat 52,5 pada bulan Januari, sedikit turun dari 53,0 pada bulan Desember tetapi masih jauh di atas angka 50,0 yang memisahkan pertumbuhan dari kontraksi. Ini menandai bulan ketujuh berturut-turut kondisi bisnis membaik di sektor ini.

Produksi manufaktur meningkat tajam pada bulan Januari, dengan laju ekspansi yang semakin cepat dibandingkan bulan Desember. Perusahaan-perusahaan mengaitkan pertumbuhan ini dengan peningkatan pesanan baru, yang juga meningkat dengan laju lebih cepat di tengah membaiknya permintaan pelanggan.

Pesanan ekspor baru kembali tumbuh setelah jeda singkat, meskipun ekspansinya sedikit. Para produsen melaporkan menerima pesanan baru dari negara-negara Asia lainnya, termasuk India.

Lapangan kerja di sektor manufaktur meningkat untuk bulan keempat berturut-turut, dengan laju penciptaan lapangan kerja yang semakin cepat sejak Juni 2024. Beberapa perusahaan mencatat bahwa mereka telah mempekerjakan pekerja sementara untuk memenuhi kebutuhan produksi.

Aktivitas pembelian juga meningkat karena para produsen menanggapi peningkatan kebutuhan produksi, memperpanjang tren pertumbuhan saat ini menjadi tujuh bulan. Namun, stok input menurun untuk pertama kalinya sejak September karena bahan-bahan tersebut digunakan untuk mendukung produksi.

Tekanan inflasi tetap tinggi, dengan biaya input meningkat tajam pada bulan Januari, hanya sedikit di bawah level tertinggi dalam tiga setengah tahun yang tercatat pada bulan Desember. Sebagai respons, para produsen menaikkan harga jual mereka dengan laju tercepat sejak April 2022.

Waktu pengiriman dari pemasok terus memanjang, meskipun dengan laju paling lambat dalam delapan bulan terakhir. Para produsen mengaitkan keterlambatan pengiriman dengan tingginya permintaan input dan kelangkaan material.

Kepercayaan bisnis menguat untuk bulan keempat berturut-turut, mencapai level tertinggi sejak Maret 2024. Tepatnya 55% responden survei memprediksi peningkatan produksi selama tahun mendatang, dengan alasan harapan akan pertumbuhan pesanan baru yang berkelanjutan dan kondisi pasar yang membaik.

Andrew Harker, Direktur Ekonomi di SP Global Market Intelligence, mengatakan: "Ini merupakan awal tahun yang solid bagi sektor manufaktur Vietnam karena perusahaan-perusahaan meningkatkan produksi sebagai respons terhadap peningkatan pesanan baru dan sebagai bagian dari upaya untuk memenuhi kebutuhan klien secara tepat waktu. Dengan melanjutkan momentum yang dibangun menjelang akhir tahun 2025, sektor ini tampaknya berada dalam kondisi yang baik untuk meraih kesuksesan di tahun 2026."

Dia menambahkan: "Namun, satu potensi hambatan bagi perusahaan adalah kuatnya tekanan inflasi. Kelangkaan pasokan bahan baku kembali mendorong kenaikan harga secara tajam pada bulan Januari dan perusahaan meresponsnya dengan menaikkan harga jual mereka secara lebih signifikan."

Harga rumah di Inggris pulih pada bulan Januari, bangkit kembali dari penurunan tak terduga di akhir tahun lalu dan membuka jalan bagi potensi pertumbuhan pada tahun 2026, menurut pemberi pinjaman hipotek terkemuka Nationwide.

Harga rata-rata rumah di Inggris naik 0,3% pada bulan Januari. Ini menandai pembalikan tren dari bulan Desember, ketika harga turun 0,4% menyusul ketidakpastian seputar anggaran November. Harga sekarang 1% lebih tinggi daripada setahun yang lalu, dengan nilai rata-rata rumah mencapai £270.873.

Para ekonom memperkirakan pasar properti Inggris akan mengalami pertumbuhan tahun ini seiring dengan penurunan suku bunga hipotek dan meredanya ketidakpastian terkait anggaran. Nationwide memproyeksikan harga akan naik antara 2% dan 4% tahun ini, sementara perusahaan konsultan Capital Economics memperkirakan kenaikan sebesar 3,5%.

Robert Gardner, kepala ekonom di Nationwide, menyatakan bahwa perlambatan di akhir tahun 2025 merupakan reaksi sementara terhadap iklim politik. "Aktivitas pasar perumahan menurun di akhir tahun 2025, kemungkinan besar mencerminkan ketidakpastian seputar potensi perubahan pajak properti sebelum anggaran," jelasnya.

Terlepas dari penurunan ini, Gardner mencatat bahwa jumlah hipotek yang disetujui untuk pembelian rumah tetap mendekati tingkat sebelum pandemi, dan menambahkan bahwa aktivitas tersebut "kemungkinan akan pulih dalam beberapa kuartal mendatang."

Meskipun prospeknya membaik, keterjangkauan perumahan tetap menjadi faktor penting bagi kesehatan pasar.

Menurut Gardner, pembeli rumah pertama kali dengan pendapatan rata-rata di Inggris dan uang muka 20% akan melihat pembayaran hipotek bulanan mereka setara dengan 32% dari pendapatan bersih mereka. Angka ini sedikit di atas rata-rata jangka panjang sebesar 30% tetapi menunjukkan peningkatan signifikan dari angka tertinggi 38% yang tercatat pada tahun 2023. Tren peningkatan keterjangkauan ini, jika dipertahankan, dapat lebih mendukung pemulihan pasar.

Terlepas dari tanda-tanda positif, beberapa tantangan masih dapat memberikan tekanan pada pasar properti tahun ini.

Permintaan yang Rapuh dan Ketidakpastian Suku Bunga

Tom Bill dari agen properti Knight Frank memperingatkan bahwa permintaan masih rapuh. "Persetujuan hipotek pada [Desember] 9% di bawah rata-rata lima tahun, menunjukkan bahwa permintaan masih rapuh," katanya.

Selain itu, ekspektasi akan penurunan suku bunga yang signifikan semakin berkurang. "Peluang dua kali penurunan suku bunga tahun ini telah memudar dalam beberapa minggu terakhir karena beberapa alasan, termasuk data ekonomi Inggris yang lebih kuat dari perkiraan, yang menggarisbawahi bagaimana harga dan tingkat transaksi akan tetap berada di bawah tekanan," tambah Bill.

Penyesuaian Ulang Hipotek untuk 1,8 Juta Pemilik Rumah

Menurut Alice Haine dari perusahaan pialang Bestinvest, rumah tangga juga kemungkinan akan tetap berhati-hati. Ia menunjuk pada meningkatnya pengangguran dan biaya pinjaman yang, meskipun lebih rendah, masih jauh dari titik terendah sebelum pandemi.

Salah satu titik tekanan utama adalah 1,8 juta perjanjian hipotek suku bunga tetap yang akan berakhir pada tahun 2026. Haine mencatat bahwa sebagian besar peminjam ini akan "beralih dari perjanjian suku bunga rendah lima tahun ke lingkungan suku bunga yang jauh lebih tinggi, sehingga memberi tekanan pada pendapatan yang dapat dibelanjakan."

Kebijakan moneter Bank of England akan menjadi faktor penentu bagi pasar. Pada bulan Desember, Bank memangkas suku bunga dari 4% menjadi 3,75% setelah inflasi turun ke tingkat tahunan 3,2% pada bulan November. Namun, angka ini masih jauh di atas target Bank sebesar 2%.

Megan Greene, anggota komite kebijakan moneter (MPC) Bank Sentral, memperingatkan bulan lalu bahwa bank sentral mungkin tidak dapat menurunkan suku bunga sebanyak yang diharapkan. Ia menyebutkan pertumbuhan upah yang kuat di Inggris dan perkiraan penurunan suku bunga di AS sebagai kendala potensial.

Sejalan dengan pendekatan hati-hati ini, MPC secara luas diperkirakan akan mempertahankan suku bunga acuannya di 3,75% ketika bertemu pada hari Kamis.

JPMorgan telah secara signifikan meningkatkan perkiraan harga emasnya, kini menargetkan $6.300 per ons pada akhir tahun 2026. Proyeksi optimis ini tetap teguh meskipun terjadi volatilitas pasar baru-baru ini, didukung oleh apa yang dilihat bank sebagai permintaan yang kuat dan berkelanjutan dari bank sentral dan investor global.

Bahkan setelah penurunan tajam pada harga emas dan perak minggu lalu, analis di perusahaan tersebut percaya bahwa pendorong fundamental untuk emas tetap kuat. Mereka berpendapat bahwa "momentum reli jangka panjang akan tetap utuh," dan menyatakan bahwa mereka "sangat yakin akan prospek emas dalam jangka menengah."

Faktor utama di balik peningkatan perkiraan ini adalah pembelian yang sangat kuat dari sektor resmi. Bank sentral membeli sekitar 230 ton emas pada kuartal keempat tahun 2025, yang berkontribusi pada total sekitar 863 ton untuk tahun tersebut, bahkan ketika harga melampaui $4.000 per ons.

JPMorgan memperkirakan tren ini akan berlanjut, dengan memproyeksikan sekitar 800 ton permintaan bank sentral pada tahun 2026. Bank tersebut memandang hal ini sebagai bagian dari pergeseran struktural menuju diversifikasi cadangan yang memiliki ruang pertumbuhan yang signifikan.

Selain pembelian oleh sektor resmi, arus masuk investor juga semakin cepat. Analis mencatat peningkatan kepemilikan ETF dan permintaan yang kuat untuk batangan dan koin emas fisik. Emas semakin banyak digunakan dalam portofolio sebagai lindung nilai terhadap berbagai risiko makroekonomi dan geopolitik.

"Emas tetap menjadi aset lindung nilai portofolio yang dinamis dan multifaset, dan permintaan investor terus meningkat lebih kuat dari perkiraan kami sebelumnya," tulis tim yang dipimpin oleh analis Gregory Shearer. "Kami sekarang memperkirakan permintaan yang cukup dari bank sentral dan investor tahun ini untuk akhirnya mendorong harga emas hingga $6.300/oz pada akhir tahun 2026."

Meskipun mengakui laju kenaikan harga emas yang pesat baru-baru ini, analis JPMorgan menepis kekhawatiran bahwa harga telah mencapai tingkat yang tidak berkelanjutan. Analisis mereka menunjukkan bahwa permintaan tetap jauh di atas ambang batas historis yang diperlukan untuk menjaga pasar tetap ketat, bahkan ketika harga naik.

"Meskipun udara semakin menipis seiring dengan kenaikan harga emas, kita belum mendekati titik di mana reli struktural pada emas berisiko runtuh karena bebannya sendiri," tambah mereka.

Berbeda dengan keyakinannya terhadap emas, bank tersebut menyatakan pandangan yang lebih hati-hati terhadap perak setelah pergerakan harga yang dramatis baru-baru ini. Para analis mencatat bahwa perak kurang mendapat dukungan struktural dari bank sentral, yang sering bertindak sebagai pembeli emas saat harga turun. Hal ini membuat perak rentan terhadap "potensi guncangan yang lebih dalam" dalam waktu dekat dibandingkan dengan emas.

Meskipun perkiraan harga perak memiliki margin kesalahan yang "tinggi", JPMorgan memperkirakan harga dasar rata-rata yang lebih tinggi untuk logam tersebut sekitar $75 hingga $80 per ons. Para analis percaya bahwa "tidak mungkin sepenuhnya melepaskan keuntungan yang baru saja diperoleh" setelah reli kenaikan tajamnya. Dalam jangka panjang, bank tersebut memperkirakan harga yang lebih tinggi akan membentuk kembali keseimbangan penawaran dan permintaan perak, secara bertahap mengikis defisit yang memicu lonjakan harga baru-baru ini.

Sejak Kamis lalu, harga emas mengalami penurunan yang cepat dan tajam. Harga turun dari level tertinggi sepanjang masa di sekitar $5.600, dengan penurunan maksimum lebih dari $1.000 hanya dalam tiga hari perdagangan, yang memperparah volatilitas.

Pemicu langsungnya adalah pencalonan Kevin Warsh oleh Trump sebagai Ketua Fed berikutnya. Berita tersebut dengan cepat mendorong penyesuaian harga kebijakan Fed di pasar, meningkatkan ekspektasi hawkish. Pada saat yang sama, peningkatan margin berjangka CME yang sering terjadi dan meredanya ketegangan geopolitik semakin meningkatkan tekanan de-leveraging pada posisi long.

Menjelang pekan ini, para pedagang fokus pada serangkaian data ekonomi AS penting, termasuk laporan nonfarm payroll, untuk mengukur arah pergerakan emas setelah fluktuasi baru-baru ini.

Setelah posisi beli diperpanjang lebih lanjut di awal pekan lalu, XAUUSD sempat melonjak ke $5.598 pada hari Kamis, sedikit di bawah angka $5.600. Apa yang telah lama dikhawatirkan para trader—koreksi tajam—dengan cepat terjadi, dengan harga turun ke $5.100 pada hari yang sama.

Pada hari Jumat, penurunan harga emas intraday melebihi 12%, menembus level psikologis kunci $5.000. RSI turun tajam dari level jenuh beli ekstrem di dekat 90 kembali ke netral, mencerminkan pelepasan terkonsentrasi dari posisi beli yang sebelumnya terlalu ramai.

Momentum penurunan terus berlanjut hingga minggu ini, dengan harga turun lebih dari $1.000 dari rekor tertinggi, saat ini menguji level tertinggi Desember di $4.550. Jika tekanan jual berlanjut, support mungkin dapat ditemukan di dekat $4.300 dan rata-rata pergerakan 100 hari.

Sebaliknya, jika level $4.550 bertahan dan pembeli kembali masuk, resistensi mungkin muncul di sekitar $4.630 dan penutupan Jumat di dekat $4.880, dengan $4.980–$5.000 tetap menjadi kisaran kunci untuk pengujian ulang. Pergerakan berkelanjutan di atas $5.100 akan membantu mengkonfirmasi terbentuknya kembali tren bullish.

Pekan lalu, Trump secara resmi menunjuk Kevin Warsh sebagai Ketua Fed berikutnya, yang memicu penurunan harga emas dari rekor tertinggi.

Dibandingkan dengan kandidat potensial lainnya, Warsh dipandang sebagai sosok yang kredibel dalam hal kebijakan dan fleksibel secara politik: ia mungkin mendukung pemotongan suku bunga dalam koordinasi dengan Trump jika kondisinya tepat, tetapi memiliki toleransi yang rendah terhadap inflasi dan telah lama menganjurkan pengurangan neraca The Fed.

Pasar dengan cepat menafsirkan pencalonannya sebagai kecenderungan yang lebih agresif bagi The Fed. Indeks DXY pulih tajam dari titik terendah empat tahun, menekan harga emas yang didenominasikan dalam dolar. Kemampuan Warsh yang dianggap mampu menjaga independensi The Fed juga mengurangi daya tarik emas sebagai lindung nilai terhadap ketidakpastian kebijakan.

Yang penting, penurunan harga emas bukan semata-mata karena berita itu sendiri, tetapi mencerminkan posisi beli yang terlalu terkonsentrasi, yang membuat pasar sangat sensitif terhadap katalis negatif apa pun. Pencalonan Warsh pada akhirnya menjadi "pukulan terakhir" bagi para pemegang posisi beli yang tinggi.

Dikombinasikan dengan pergerakan ekstrem pada Jumat malam, beberapa strategi kuantitatif dan programatik kemungkinan memicu stop-loss dalam lingkungan yang sangat berisiko dan volatil, sehingga memperkuat aksi jual.

Margin yang Lebih Tinggi dan Peredaan Geopolitik Mempercepat Pengurangan Utang

Selain nominasi dari The Fed, dua faktor tambahan memperparah penurunan harga emas.

Pertama, sejak pertengahan Januari, CME mengubah perhitungan margin logam mulia dari jumlah dolar tetap menjadi persentase dari ukuran kontrak. Selain itu, CME menaikkan margin pemeliharaan sebanyak lima kali selama sembilan hari perdagangan hingga minggu lalu, yang secara tajam meningkatkan panggilan margin dan likuidasi paksa, mendorong beberapa peserta untuk keluar dari posisi mereka.

Kedua, meredanya ketegangan geopolitik mengurangi permintaan emas sebagai aset safe-haven. Berita tentang peningkatan keterlibatan AS-Iran dan rencana pertemuan trilateral Rusia-Ukraina pada awal Februari membantu mendinginkan harga risiko, yang bertindak sebagai hambatan jangka pendek bagi emas.

Terlepas dari aksi jual yang signifikan dalam jangka pendek, tiga pendorong utama emas dalam jangka menengah hingga panjang tetap utuh: meningkatnya risiko kredit negara global, pemangkasan suku bunga yang berkelanjutan oleh The Fed, dan ketidakpastian kebijakan/geopolitik yang mendorong permintaan aset aman.

Negara-negara maju terus menghadapi tekanan utang yang meningkat, mulai dari dorongan "One Big Beautiful Bill" dari AS, proposal ekspansi fiskal Takaichi, hingga rencana pengeluaran zona Euro yang semakin besar. Dibandingkan dengan disiplin fiskal, tren "persaingan utang" semakin intensif.

Dengan latar belakang ini, kekhawatiran tentang keberlanjutan fiskal dan kredibilitas kelembagaan membuat bank sentral terus membeli emas, memberikan dukungan jangka panjang.

Dari perspektif jalur suku bunga Fed, kelemahan struktural tetap ada di pasar tenaga kerja AS, sementara efek inflasi yang didorong oleh tarif lebih cenderung bersifat sementara. Bahkan dengan kecenderungan hawkish Warsh, pasar masih memperkirakan dua kali penurunan suku bunga hingga akhir tahun, yang berarti penurunan ini lebih mencerminkan sentimen dan posisi daripada pergeseran fundamental.

Selain itu, perkembangan geopolitik yang tidak menentu, transisi The Fed, dan pemilihan paruh waktu AS yang akan datang menambah ketidakpastian kebijakan, yang berpotensi memicu kembali permintaan aset aman.

Setelah volatilitas seperti itu, prospek bullish jangka menengah untuk emas tetap ada, dan basis harga kemungkinan akan naik secara bertahap di tengah fluktuasi yang sedang berlangsung.

Selanjutnya untuk Emas: Pantau Data Nonfarm Payrolls.

Secara keseluruhan, penurunan tajam harga emas baru-baru ini mencerminkan aksi ambil untung, penyesuaian harga kebijakan, dan pengurangan utang secara paksa. Kekhawatiran atas kredit negara, prospek penurunan suku bunga Fed, dan ketidakpastian kebijakan/geopolitik tetap menjadi konsensus pasar.

Meskipun jalur pergerakan harga emas dalam jangka menengah masih cenderung naik, pasar saat ini berada dalam fase "pengurangan leverage mekanis" yang cukup jelas.

Volatilitas tersirat emas (GVZ) jauh di atas rata-rata historis, mendekati level yang terakhir terlihat selama krisis keuangan global 2008, sehingga aksi beli saat harga rendah dalam jangka pendek menjadi berisiko. Para pedagang kemungkinan sedang menunggu konfirmasi tren yang lebih jelas.

Minggu ini, beberapa data ekonomi penting AS akan dirilis, dengan laporan nonfarm payroll bulan Januari sebagai sorotan utama. Pasar memperkirakan 68.000 lapangan kerja baru, naik dari 50.000 sebelumnya, dengan tingkat pengangguran tetap stabil di 4,4%.

Jika hasilnya sesuai harapan, ketahanan pasar tenaga kerja dapat terus menekan harga emas. Namun, jika data jauh di bawah perkiraan—misalnya, 30.000–50.000 lapangan kerja baru dan pengangguran naik menjadi 4,5%—harga emas mungkin akan mendapat dukungan.

Meskipun demikian, dengan masa jabatan Powell yang berakhir pada bulan Mei, peluang penurunan suku bunga lebih awal tetap tipis, sehingga dampak apa pun pada emas kemungkinan akan berumur pendek dan terutama didorong oleh volatilitas.

Harga minyak mentah Brent telah mengalami tren penurunan berkelanjutan sejak mencapai puncaknya di angka $140 per barel pada Maret 2022. Puncak tersebut sebagian besar didorong oleh premi risiko geopolitik ekstrem menyusul eskalasi konflik Rusia-Ukraina, yang mulai mereda pada pertengahan 2022 seiring pasar menyesuaikan diri dengan rute pasokan baru dan respons kebijakan. Sejak saat itu, harga minyak tetap berada di bawah tekanan, mencerminkan fase koreksi yang berkepanjangan daripada keruntuhan struktural dalam permintaan.

Baru-baru ini, ketegangan geopolitik kembali muncul sebagai variabel kunci bagi pasar minyak. Episode retorika yang meningkat dan pengerahan militer di Timur Tengah, bersamaan dengan perkembangan politik di wilayah penghasil minyak utama seperti Amerika Latin, secara berkala telah menyuntikkan volatilitas ke dalam harga. Meskipun risiko utama telah mereda dalam beberapa minggu terakhir, sejarah menunjukkan bahwa fase ketenangan yang tampak seperti itu sering kali bertepatan dengan rasa puas diri pasar, sehingga harga rentan terhadap penyesuaian harga yang tajam jika premi risiko kembali.

Pada saat yang sama, pergeseran politik di negara-negara kaya minyak, termasuk diskusi seputar kerangka kerja privatisasi dan partisipasi asing dalam aset hulu, berpotensi membentuk kembali ekspektasi pasokan jangka menengah. Perkembangan ini bukan merupakan skenario gangguan utama, tetapi meningkatkan ketidakpastian dan berkontribusi pada tekanan geopolitik yang lebih tinggi terhadap harga. Dengan latar belakang yang lebih luas tersebut, penting untuk kembali ke grafik untuk menilai apakah struktur teknis selaras dengan risiko-risiko mendasar ini.

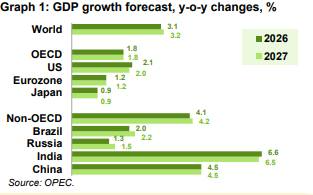

Menurut Laporan Pasar Minyak Bulanan OPEC Januari 2026, permintaan minyak global diperkirakan akan tumbuh sebesar 1,4 juta barel per hari dari tahun ke tahun pada tahun 2026, diikuti oleh tambahan 1,3 juta barel per hari pada tahun 2027, dengan sebagian besar pertumbuhan berasal dari ekonomi non-OECD, khususnya Asia. Pertumbuhan permintaan OECD tetap moderat, sementara permintaan non-OECD diproyeksikan akan meningkat sekitar 1,2 juta barel per hari per tahun, yang menggarisbawahi pentingnya pasar negara berkembang dalam mendukung konsumsi global.

Grafik 1: Perkiraan pertumbuhan PDB, perubahan tahunan, %

Grafik 1: Perkiraan pertumbuhan PDB, perubahan tahunan, %Dari sisi penawaran, produksi cairan non-DoC diperkirakan akan tumbuh sekitar 0,6 juta barel per hari pada tahun 2026 dan sekali lagi pada tahun 2027, laju yang secara umum sesuai dengan pertumbuhan permintaan tetapi menyisakan sedikit ruang untuk gangguan yang tidak direncanakan. Sementara itu, produksi minyak mentah yang berpartisipasi dalam OPEC menurun dari bulan ke bulan pada bulan Desember, dan persediaan global, meskipun pulih, tetap di bawah rata-rata historis jangka panjang. Yang penting, kurva forward di seluruh patokan utama terus diperdagangkan dalam kondisi backwardation, yang menandakan bahwa kondisi pasar fisik tetap lebih ketat daripada yang mungkin disarankan oleh harga berjangka saja.

Keseimbangan antara pertumbuhan permintaan yang stabil dan kapasitas cadangan yang terbatas ini memberikan landasan makro yang mendukung pemulihan harga dalam jangka menengah, jika konfirmasi teknis terwujud.

Dari perspektif teknis, Brent telah keluar dari struktur koreksi yang berkepanjangan. Pergerakan harga menunjukkan bahwa pasar telah menyelesaikan koreksi multi-tahap, membentuk segitiga menurun yang konsisten dengan pola koreksi ABCDE. Struktur ini biasanya mendahului pembalikan tren ketika disertai dengan pertahanan yang tegas terhadap level support kunci.

Grafik tersebut mengidentifikasi $58,7 sebagai zona kritis, yang bertindak sebagai support dinamis dan statis. Level ini telah berulang kali menyerap tekanan jual, memperkuat signifikansinya sebagai area permintaan jangka panjang.

Analisis teknis grafik mingguan minyak mentah Brent (UKOIL) mengidentifikasi struktur koreksi ABCDE yang telah selesai dan keberhasilan mempertahankan zona permintaan jangka panjang $58,7.

Analisis teknis grafik mingguan minyak mentah Brent (UKOIL) mengidentifikasi struktur koreksi ABCDE yang telah selesai dan keberhasilan mempertahankan zona permintaan jangka panjang $58,7.Level retracement Fibonacci semakin memperkuat struktur pasar saat ini. Zona resistensi utama di $77,5, $82, dan $88 selaras dengan level retracement kunci yang diperoleh dari pergerakan impuls dan korektif sebelumnya. Masing-masing level ini mewakili titik penting teknis, dengan penembusan yang terkonfirmasi di atas salah satu level akan membuka jalan menuju level berikutnya.

Keterkaitan antara level Fibonacci dan pergerakan harga historis memperkuat keandalan zona resistensi ini dan mendukung skenario kenaikan bertahap daripada pergerakan vertikal yang instan.

Analisis teknis grafik 3D minyak mentah Brent (UKOIL) yang menampilkan pertemuan resistensi saluran menurun dan level retracement Fibonacci utama.

Analisis teknis grafik 3D minyak mentah Brent (UKOIL) yang menampilkan pertemuan resistensi saluran menurun dan level retracement Fibonacci utama.Konfirmasi yang lebih tepat mengenai pembalikan tren terletak pada potensi pembentukan pola double bottom. Para penjual telah dua kali gagal mendorong harga Brent secara signifikan di bawah level support $58,7, yang mengindikasikan kelelahan momentum penurunan. Rebound pertama terjadi di dekat level retracement Fibonacci 0,5, yang semakin memperkuat pola tersebut secara teknis.

Jika struktur ini selesai sesuai perkiraan, pergerakan terukur yang diproyeksikan menargetkan area $95–$95,7. Zona ini mewakili tujuan teknis utama dari formasi tersebut dan selaras dengan skenario penetapan harga ulang yang lebih luas di mana premi risiko geopolitik dan penyempitan keseimbangan fisik mulai kembali berperan.

Analisis teknis potensi pembalikan pola double bottom pada harga minyak mentah Brent (UKOIL), menargetkan zona $95–$95,7 setelah berhasil mempertahankan level support jangka panjang $58,7.

Analisis teknis potensi pembalikan pola double bottom pada harga minyak mentah Brent (UKOIL), menargetkan zona $95–$95,7 setelah berhasil mempertahankan level support jangka panjang $58,7.Terlepas dari prospek yang positif, beberapa level resistensi signifikan masih tetap berlaku:

Kegagalan menembus level-level ini akan mengindikasikan konsolidasi yang berkepanjangan, bukan pembalikan tren secara langsung.

Analisis teknis minyak mentah Brent (UKOIL) mengidentifikasi hambatan resistensi kritis pada $72,5, $77, dan $86,5 yang harus dilewati untuk memvalidasi pembalikan tren penuh menuju $95.

Analisis teknis minyak mentah Brent (UKOIL) mengidentifikasi hambatan resistensi kritis pada $72,5, $77, dan $86,5 yang harus dilewati untuk memvalidasi pembalikan tren penuh menuju $95.Secara keseluruhan, struktur teknis pada minyak mentah Brent sangat mendukung fase koreksi yang telah selesai dan tahap awal pembalikan tren. Pertahanan berulang terhadap support jangka panjang, keselarasan Fibonacci, dan munculnya pola double bottom secara kolektif menunjukkan pasar sedang bersiap untuk penemuan harga yang lebih tinggi.

Meskipun tidak ada kerangka teknis yang mutlak, pengaturan saat ini menempatkan peluang untuk kelanjutan kenaikan selama support kunci tetap utuh. Trader harus fokus pada konfirmasi melalui penembusan resistance, dengan risiko geopolitik bertindak sebagai akselerator potensial daripada pendorong utama.

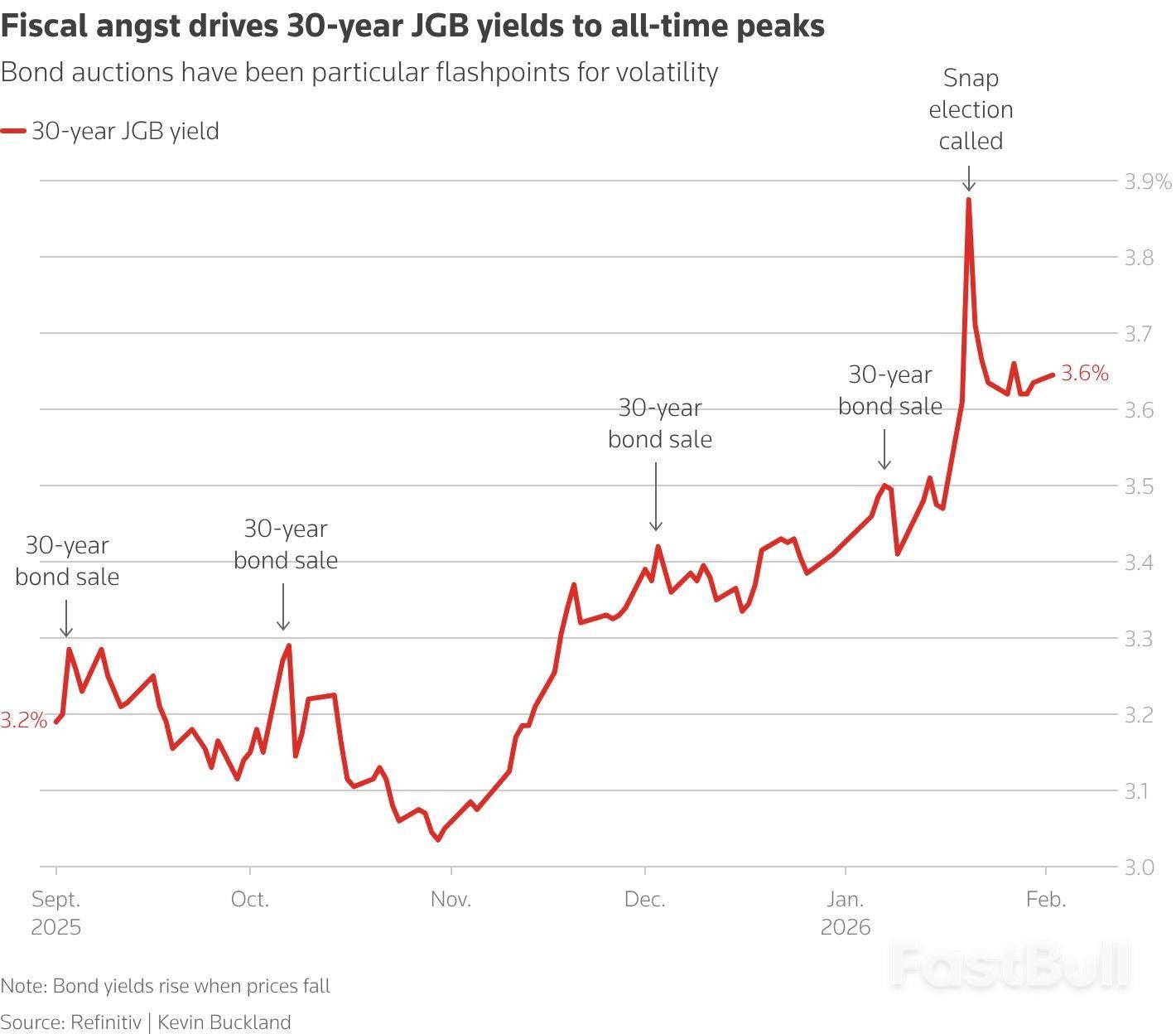

Perdana Menteri Jepang Sanae Takaichi mengandalkan kemenangan telak dalam pemilihan umum akhir pekan ini untuk mengamankan mandat bagi agenda fiskal ekspansifnya. Namun sebelum para pemilih menuju tempat pemungutan suara, ia menghadapi ujian penting dari pasar keuangan.

Pada hari Kamis ini, Kementerian Keuangan Jepang akan melelang obligasi pemerintah jangka 30 tahun senilai sekitar 700 miliar yen (4,5 miliar dolar AS). Penjualan ini dipantau secara ketat sebagai indikator langsung kepercayaan investor terhadap kebijakan ekonomi Takaichi, yang telah menimbulkan kekhawatiran tentang beban utang negara yang sudah sangat besar.

Obligasi pemerintah jangka 30 tahun telah menjadi titik tekanan utama bagi investor yang khawatir tentang pelonggaran disiplin fiskal Jepang. Obligasi jangka waktu spesifik ini mengalami penurunan tajam bulan lalu setelah Takaichi berjanji untuk menangguhkan pajak konsumsi atas makanan, yang membuat pasar panik.

Lelang obligasi telah berulang kali menjadi titik pemicu kecemasan investor atas kondisi keuangan Jepang. Dengan utang nasional mencapai 230% dari PDB, Jepang memiliki rasio utang tertinggi di dunia maju.

Kegelisahan ini terlihat jelas dalam lelang-lelang terakhir. Dalam empat dari lima penjualan obligasi 30 tahun terakhir, imbal hasil melonjak ke rekor tertinggi baru baik sebelum atau segera setelah hasil diumumkan.

Reaksi pasar sangat tajam, terutama sejak Takaichi—yang dikenal sebagai pendukung kebijakan fiskal moderat dan pengikut kebijakan "Abenomics" dari mantan perdana menteri Shinzo Abe—memenangkan kepemimpinan Partai Demokrat Liberal yang berkuasa. Aksi jual besar-besaran pada 7 Oktober, hanya tiga hari setelah ia mengamankan kepemimpinan partai, menggarisbawahi kekhawatiran investor.

Penjualan obligasi yang akan datang ini adalah yang pertama sejak Takaichi mengadakan pemilihan umum mendadak pada 19 Januari. Dengan jajak pendapat surat kabar baru-baru ini yang menunjukkan bahwa LDP-nya siap untuk kemenangan telak, pasar obligasi berada dalam keadaan tegang. Lelang obligasi 10 tahun sebelumnya pada hari Selasa akan memberikan petunjuk awal tentang minat investor, meskipun tenor tersebut biasanya lebih stabil karena likuiditasnya yang lebih tinggi.

Shoki Omori, kepala strategi meja di Mizuho Securities, menggambarkan lelang hari Kamis sebagai indikator penting. "Lelang ini pada dasarnya berfungsi sebagai referendum tentang bagaimana investor merasakan risiko fiskal dari pemilihan umum," katanya.

Omori memperkirakan pasar yang berhati-hati dan potensi permintaan yang lemah. "Saya rasa permintaan di lelang kemungkinan akan lemah, karena investor akan berhati-hati. Dan mereka berhak untuk itu," katanya, menambahkan bahwa imbal hasil bisa melonjak setelahnya.

Kekhawatiran ini tercermin dalam premi jangka waktu—kompensasi tambahan yang diminta investor atas risiko memegang obligasi dalam jangka waktu yang lebih lama. Omori menghitung premi jangka waktu 30 tahun sebesar 2,8 poin persentase, yang menurutnya "jauh lebih curam" daripada 1,6 poin persentase untuk obligasi pemerintah 10 tahun.

Imbal hasil obligasi pemerintah Jepang (JGB) jangka 30 tahun berada di angka 3,63% pada hari Senin. Setelah mencapai rekor tertinggi 3,46% pada 20 Januari, imbal hasil tersebut tetap sekitar setengah poin persentase lebih tinggi daripada pada awal Oktober.

Meskipun pasar obligasi pemerintah Jepang sebagian besar didanai oleh investor domestik, peran rekening luar negeri semakin meningkat, terutama pada obligasi jangka panjang. Pergeseran ini meningkatkan volatilitas di pasar yang secara historis tenang. Investor asing, terutama hedge fund, menyumbang sekitar 46% dari perdagangan obligasi pemerintah Jepang jangka panjang pada bulan Desember, sebuah peningkatan signifikan dari 13% pada tahun sebelumnya.

Chris Scicluna, kepala riset di Daiwa Capital Markets Europe, menyebut para pemain ini sebagai "uang cepat" daripada "investor uang sungguhan." Ia mencatat bahwa penurunan harga obligasi yang terus-menerus membuat investor tradisional Jepang yang menerapkan strategi beli dan tahan, seperti perusahaan asuransi jiwa dan dana pensiun, tetap berada di luar pasar.

"Ketika Anda telah menyaksikan volatilitas yang begitu signifikan, Anda tidak ingin menjadi orang yang mencoba menangkap pisau yang jatuh," kata Scicluna.

($1 = 154.8600 yen)

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Label putih

Data API

Web Plug-ins

Pembuat Poster

Program Afiliasi

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar