Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Minggu lalu tidak akan terlupakan untuk beberapa waktu. Mereka yang terpapar pasar yang sangat ramai akan sangat menyadari bahwa perdagangan instrumen keuangan apa pun dengan volatilitas aktual 10 hari sebesar 186%, seperti yang terlihat pada perak, menuntut keterbukaan pikiran tentang ke mana harga akan didorong oleh pasar secara kolektif dan pendekatan disiplin terhadap penentuan ukuran posisi.

Minggu lalu tidak akan terlupakan untuk beberapa waktu. Mereka yang terpapar pasar yang sangat ramai akan sangat menyadari bahwa perdagangan instrumen keuangan apa pun dengan volatilitas aktual 10 hari sebesar 186%, seperti yang terlihat pada perak, menuntut keterbukaan pikiran tentang ke mana harga akan didorong oleh pasar secara kolektif dan pendekatan disiplin terhadap penentuan ukuran posisi. Menentukan ukuran eksposur yang tepat relatif terhadap tingkat volatilitas ekstrem tersebut sangat penting. Saat minggu perdagangan baru dimulai dan pasar mencoba untuk membangun kembali nilai wajar dan keseimbangan, gejolak yang terlihat di beberapa pasar yang lebih disfungsional mungkin akan terbukti sebagai gempa susulan. Menanggung risiko ketika seseorang tidak dapat bereaksi segera tetap menjadi pertimbangan utama.

Pada akhirnya, pasar merespons arus, sementara kondisi likuiditas sangat berperan dalam menjelaskan besarnya pergerakan harga. Bagi pengelola risiko, risiko peristiwa di masa mendatang juga harus dinilai dengan cermat. Para trader berhak bertanya apakah suatu peristiwa yang akan datang kemungkinan akan menghasilkan pergerakan yang luar biasa atau guncangan volatilitas yang dapat berdampak signifikan pada eksposur yang ada. Mengingat beragam kemungkinan hasil, ada baiknya juga mempertanyakan apakah ada kecenderungan arah yang jelas yang memberikan keunggulan perdagangan yang nyata.

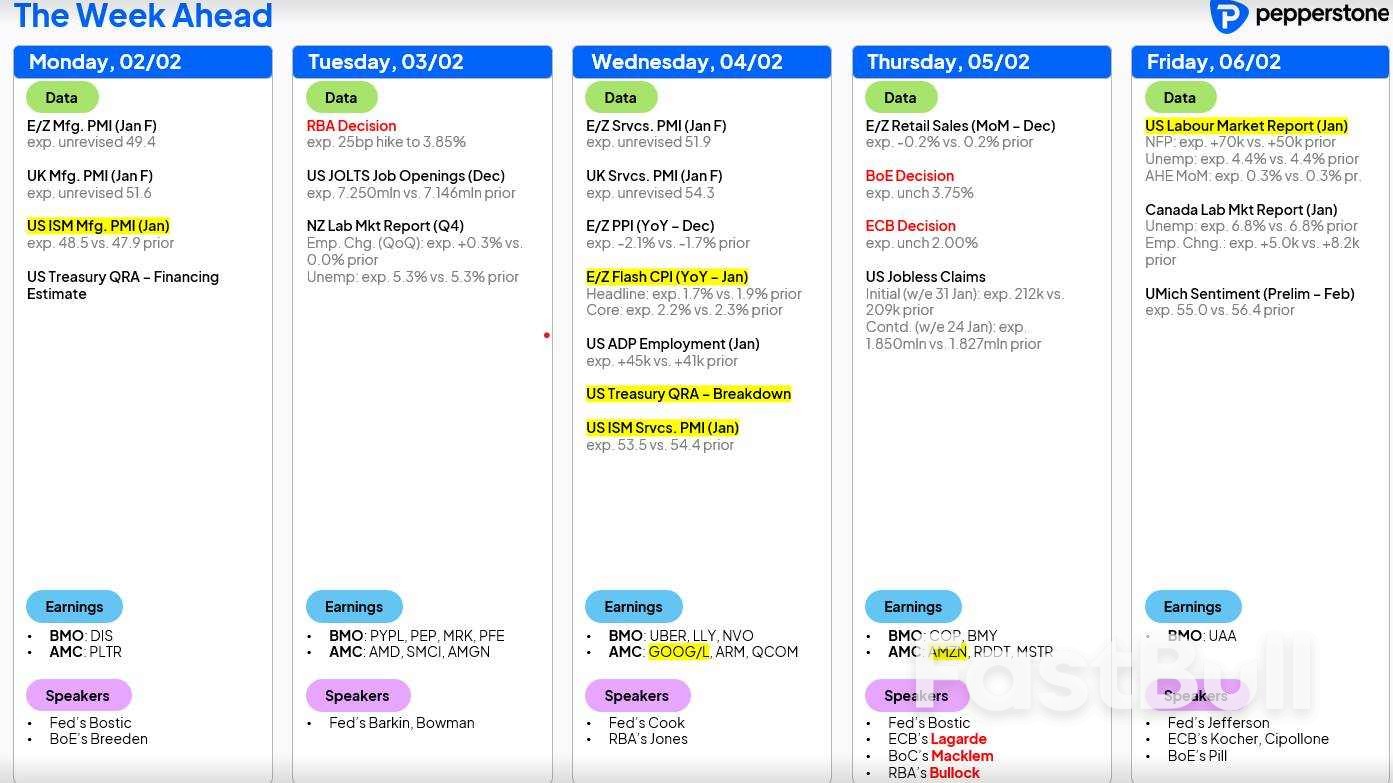

Data Nonfarm Payrolls AS Menjadi Peristiwa Risiko Terjadwal Utama Minggu Ini

Dengan kerangka kerja tersebut, wajar jika kalender ekonomi minggu depan sangat padat. Rilis data nonfarm payrolls AS pada hari Jumat menonjol sebagai peristiwa risiko utama. Pasar saat ini memperkirakan penciptaan lapangan kerja bersih sebanyak 68.000 pada bulan Januari, dengan tingkat pengangguran diperkirakan tetap di angka 4,4%. Jika terwujud, hasil ini kemungkinan akan dianggap mendukung aset berisiko seperti saham, menawarkan penciptaan lapangan kerja yang cukup untuk membatasi kekhawatiran baru tentang pasar tenaga kerja AS, tetapi tidak cukup kuat untuk secara signifikan mengurangi ekspektasi penurunan suku bunga Fed pada bulan Juni atau Juli, atau penetapan harga dua kali penurunan 25 basis poin pada bulan Desember.

Di tempat lain di AS, dan meskipun kemungkinan besar menjadi hal sekunder dibandingkan dengan data penggajian non-pertanian, data lowongan kerja JOLTS dan survei manufaktur dan jasa ISM masih memiliki kapasitas untuk menggerakkan pasar jika hasilnya terbukti menyimpang secara signifikan dibandingkan dengan ekspektasi. Pertemuan RBA Menimbulkan Risiko Jangka Pendek bagi Pedagang AUD Di luar AS, pertemuan RBA pada hari Selasa menghadirkan risiko jangka pendek bagi eksposur AUD. Swap suku bunga memperkirakan pengetatan sekitar 15 basis poin untuk pertemuan ini, yang menyiratkan probabilitas 71% kenaikan 25 basis poin. Meskipun demikian, bahkan jika RBA menaikkan suku bunga, reaksi AUD apa pun mungkin akan cepat memudar kecuali pernyataan yang menyertainya ditafsirkan cukup agresif untuk meningkatkan ekspektasi pengetatan lebih lanjut pada pertemuan mendatang.

Pertemuan ECB dan BoE diperkirakan tidak akan menghasilkan perubahan suku bunga kebijakan. Meskipun mungkin ada beberapa peninjauan terhadap pedoman ECB dan potensi volatilitas singkat pada pasangan EUR dan GBP, reaksi pasar apa pun seharusnya terkendali dan berumur pendek.

Indeks ekuitas AS juga akan menarik perhatian, dengan hampir 30% dari kapitalisasi pasar SP 500 melaporkan pendapatan dan proyeksi keuangan minggu ini. Alphabet dan Amazon adalah perusahaan-perusahaan besar yang akan merilis laporan keuangan, sementara saham-saham favorit trader seperti Palantir, AMD, Qualcomm, Iren, Reddit, dan Barrick juga menjadi perhatian.

Pekan laporan keuangan di Eropa juga sangat sibuk, dengan sekitar 30% dari kapitalisasi pasar Euro Stoxx akan melaporkan hasilnya. Indeks ekuitas Eropa sedang berkonsolidasi setelah sedikit penurunan dari level tertinggi sepanjang masa baru-baru ini. Keyakinan mengenai pergerakan arah yang jelas pada DAX atau Euro Stoxx 50 masih rendah, dan indeks tersebut kemungkinan membutuhkan upaya lebih lanjut untuk menarik aliran dana yang signifikan ke salah satu arah.

Perhatian juga secara alami tetap tertuju pada perak, emas, dan dolar AS. Perak, dan XAGUSD khususnya, telah menjadi studi kasus dalam perdagangan di pasar yang disfungsional, dengan produk-produk yang biasanya bergerak selaras menjadi terpecah dan tidak selaras. XAG diperdagangkan dengan volatilitas aktual 10 hari sebesar 186%, setara dengan pergerakan aktual harian hampir 12%, yang luar biasa. Pergeseran CME ke margin berbasis persentase dan peningkatan persyaratan margin secara berturut-turut jelas telah berkontribusi, bersamaan dengan peningkatan posisi.

China tetap menjadi pusat narasi perak dan tampaknya telah menjadi pemicu pergerakan besar pada hari Jumat. Banyak pedagang di luar China kini familiar dengan dana berjangka perak UBS SDIC (161226), yang telah menjadi kendaraan utama bagi investor ritel China untuk mendapatkan eksposur terhadap perak. Ketika Bursa Efek Shenzhen menghentikan perdagangan dana tersebut pada hari Jumat, investor secara efektif terkunci dan terpaksa mencari cara alternatif untuk mengurangi eksposur. Pelepasan tersebut terjadi melalui kontrak berjangka perak SHFE, dengan tekanan penjualan yang dihasilkan menyebar ke kontrak berjangka COMEX dan memicu likuidasi posisi yang signifikan.

Sulit untuk mengatakan apakah harga perak telah mencapai titik terendah yang stabil. Gelombang penjualan berikutnya tidak dapat dikesampingkan seiring dengan dibukanya kembali pasar berjangka Shanghai, terutama mengingat tekanan residual pada posisi leverage dan struktur pasar.

Semoga sukses untuk semuanya.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar

Kontrak Berjangka Minyak Mentah Ringan Mingguan

Kontrak Berjangka Minyak Mentah Ringan Mingguan