Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Akun Sinyal untuk Anggota

Semua Akun Sinyal

Semua Kontes

Amerika Serikat Stok Minyak Mentah Cushing API Mingguan

Amerika Serikat Stok Minyak Mentah Cushing API MingguanS:--

P: --

S: --

Amerika Serikat Stok Minyak Olahan API MingguanS:--

P: --

S: --

Amerika Serikat Stok Bensin API MingguanS:--

P: --

S: --

Meksiko Tingkat Pengangguran (Sebelum Penyesuaian Per Kuartal) (Nov)

Meksiko Tingkat Pengangguran (Sebelum Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

Amerika Serikat Indeks Aktivitas Pengajuan KPR MBA per mingguS:--

P: --

S: --

Amerika Serikat Jumlah Klaim Pengangguran Lanjutan Mingguan (Penyesuaian Per Kuartal)S:--

P: --

Amerika Serikat Jumlah Klaim Pengangguran Awal (Penyesuaian Per Kuartal)S:--

P: --

S: --

Amerika Serikat Rata-Rata Dalam 4 Minggu Jumlah Klaim Pengangguran Mingguan (Penyesuaian Per Kuartal)S:--

P: --

S: --

Jepang Pesanan Konstruksi YoY (Nov)

Jepang Pesanan Konstruksi YoY (Nov)S:--

P: --

S: --

Jepang Konstruksi Rumah Baru YoY (Nov)S:--

P: --

S: --

Turki Tingkat Utilisasi Industri (Des)

Turki Tingkat Utilisasi Industri (Des)S:--

P: --

S: --

Jepang IHK Tokyo YoY (Tidak Termasuk Makanan Dan Energi) (Des)S:--

P: --

S: --

Jepang Tingkat Pengangguran (Nov)S:--

P: --

S: --

Jepang IHK Inti Tokyo YoY (Des)S:--

P: --

S: --

Jepang IHK Tokyo YoY (Des)S:--

P: --

S: --

Jepang Rasio Pencari Kerja (Nov)S:--

P: --

S: --

Jepang IHK Tokyo MoM (Des)S:--

P: --

S: --

Jepang IHK Tokyo MoM (Tidak Termasuk Makanan Dan Energi) (Des)S:--

P: --

S: --

Jepang Stok Industri MoM (Nov)S:--

P: --

S: --

Jepang Penjualan Retail (Nov)S:--

P: --

S: --

Jepang Nilai Awal Output Industri MoM (Nov)S:--

P: --

S: --

Jepang Perdagangan Besar Industri Retail YoY (Nov)S:--

P: --

S: --

Jepang Nilai Awal Output Industri YoY (Nov)S:--

P: --

S: --

Jepang Penjualan Retail MoM (Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

Jepang Penjualan Retail YoY (Nov)S:--

P: --

S: --

Rusia Penjualan Retail YoY (Nov)

Rusia Penjualan Retail YoY (Nov)S:--

P: --

S: --

Rusia Tingkat Pengangguran (Nov)S:--

P: --

S: --

Argentina Penjualan Retail YoY (Okt)

Argentina Penjualan Retail YoY (Okt)S:--

P: --

S: --

Amerika Serikat Obligasi Amerika Yang Dimiliki Bank Sentral Asing Mingguan--

P: --

S: --

China, Daratan Laba Industri YoY (Awal Sampai Akhir Tahun) (Nov)

China, Daratan Laba Industri YoY (Awal Sampai Akhir Tahun) (Nov)S:--

P: --

S: --

Rusia PMI Manufaktur - IHS Markit (Des)--

P: --

S: --

India Output Manufaktur MoM (Nov)

India Output Manufaktur MoM (Nov)--

P: --

S: --

India Indeks Produksi Industri YoY (Nov)--

P: --

S: --

Perancis Jumlah Pengangguran Kelas A (Nov)

Perancis Jumlah Pengangguran Kelas A (Nov)--

P: --

S: --

Zona Euro Total Aset Cadangan (Nov)

Zona Euro Total Aset Cadangan (Nov)--

P: --

S: --

Kanada Indeks Keyakinan Ekonomi Nasional

Kanada Indeks Keyakinan Ekonomi Nasional--

P: --

S: --

Amerika Serikat Indeks Penjualan Rumah Tertunda (Nov)--

P: --

S: --

Amerika Serikat Indeks Penjualan Rumah Tertunda MoM (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Amerika Serikat Indeks Penjualan Rumah Tertunda YoY (Nov)--

P: --

S: --

Amerika Serikat Perubahan Impor Minyak Mentah EIA Mingguan--

P: --

S: --

Amerika Serikat Perubahan Stok Minyak Mentah Cushing, Oklahoma Mingguan EIA--

P: --

S: --

Amerika Serikat Permintaan Mintak Mentah EIA Mingguan dari Proyeksi Produksi--

P: --

S: --

Amerika Serikat Perubahan Stok Bensin Mingguan EIA--

P: --

S: --

Amerika Serikat Indeks Aktifitas Bisnis Dallas Fed (Des)--

P: --

S: --

Amerika Serikat Perubahan Persediaan Minyak Panas EIA Mingguan--

P: --

S: --

Amerika Serikat Perubahan Stok Minyak Mentah Mingguan EIA--

P: --

S: --

Amerika Serikat Indeks Pesanan Baru Dallas Fed (Des)--

P: --

S: --

Rusia IHK YoY (Des)--

P: --

S: --

Amerika Serikat Perubahan Stok Gas Alam Mingguan EIA--

P: --

S: --

Brazil Tingkat Lowongan Kerja Payroll Bersih(Net) CAGED (Nov)

Brazil Tingkat Lowongan Kerja Payroll Bersih(Net) CAGED (Nov)--

P: --

S: --

Korea Selatan Output Industri MoM (Penyesuaian Per Kuartal) (Nov)

Korea Selatan Output Industri MoM (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Korea Selatan Penjualan Retail MoM (Nov)--

P: --

S: --

Korea Selatan Output Sektor Jasa MoM (Nov)--

P: --

S: --

Rusia PMI Jasa IHS Market (Des)--

P: --

S: --

Turki Indeks Sentimen Ekonomi (Des)--

P: --

S: --

Brazil Tingkat Pengangguran (Nov)--

P: --

S: --

Amerika Serikat Nilai Penjualan Bisnis Retail Mingguan Redbook YoY--

P: --

S: --

Amerika Serikat Indeks Harga Properti Perkotaan Besar 20-Kota - S&P/CS YoY (Sebelum Penyesuaian Per Kuartal) (Okt)--

P: --

S: --

Amerika Serikat Indeks Harga Properti Perkotaan Besar 20-Kota - S&P/CS MoM (Penyesuaian Per Kuartal) (Okt)--

P: --

S: --

Amerika Serikat Indeks Harga Rumah FHFA MoM (Okt)--

P: --

S: --

Tidak Ada Data Yang Cocok

Opini Terbaru

Opini Terbaru

Topik Populer

Kolumnis Teratas

Terbaru

Label putih

Data API

Web Plug-ins

Program Afiliasi

Lihat Semua

Tidak ada data

Perdagangan pada tanggal 12 Desember dibayangi oleh penurunan tajam pada S&P 500 (US SPX 500 mini di FXOpen), dengan titik terendah sesi mendekati titik terendah sebelumnya di bulan Desember.

Perdagangan pada tanggal 12 Desember dibayangi oleh penurunan tajam pada SP 500 (US SPX 500 mini di FXOpen), dengan titik terendah sesi mendekati titik terendah sebelumnya di bulan Desember.

Salah satu pendorong fundamental utama di balik penurunan hari Jumat adalah reaksi pasar terhadap laporan triwulanan Broadcom. Saham (AVGO) anjlok lebih dari 10%, kemungkinan karena investor secara agresif mengambil keuntungan dari saham teknologi, khawatir bahwa euforia AI mungkin terlalu berlebihan.

Analisis grafik 4 jam SP 500 (US SPX 500 mini di FXOpen) menunjukkan bahwa sentimen negatif pada hari Jumat mungkin mulai mereda, karena indeks sekarang sedang pulih. Secara keseluruhan, ini menghadirkan gambaran yang menarik dari perspektif pergerakan harga.

Lima hari yang lalu, kami mencatat bahwa sebuah saluran naik telah terbentuk pada awal Desember, yang dapat diartikan sebagai optimisme yang hati-hati menjelang berita penting.

Namun, pengumuman terkait Fed memicu lonjakan volatilitas (seperti yang kami gambarkan, "ketenangan sebelum badai"), mendorong harga melampaui kedua batas saluran biru:

→ Kegagalan untuk bertahan di atas batas atas dapat dilihat sebagai kurangnya kepercayaan diri para pembeli untuk menantang level tertinggi sepanjang masa. Penembusan palsu di sekitar 6929 tampak seperti jebakan bagi para trader.

→ Sebaliknya, para pelaku pasar bearish mungkin tidak mampu menekan pembelian di dekat titik terendah hari Jumat, seperti yang ditunjukkan oleh sumbu bawah yang panjang pada candlestick (ditandai dengan panah).

Bagan tersebut sekarang menunjukkan pola Megafon yang kompleks (ditandai A–F).

Ada kemungkinan bahwa pekan mendatang akan ditandai dengan konsolidasi setelah fluktuasi pada hari Rabu–Jumat, dengan sentimen pasar semakin dipengaruhi oleh periode liburan yang akan datang.

Para pembuat kebijakan Federal Reserve jauh dari kata bulat dalam memberikan suara untuk pemotongan suku bunga seperempat poin pekan lalu — dan itu adalah hal yang baik. Prospek ekonomi sangat tidak pasti, dan risiko-risiko tersebut menarik bank sentral ke arah yang berlawanan. Perbedaan pendapat dalam keadaan seperti itu sehat. Tidak lama lagi, hal itu mungkin menjadi sangat penting.

Terlepas dari ketidakpastian ekonomi, investor telah memperkirakan penurunan suku bunga ketiga dalam kurun waktu tiga bulan, menjadi kisaran 3,5% hingga 3,75%. Hal ini terutama karena The Fed telah mendorong mereka untuk menganggapnya sebagai hal yang pasti. Kepastian seperti itu tidak membantu di tengah begitu banyak sinyal ekonomi yang saling bertentangan: inflasi yang terus-menerus di atas target, kebingungan yang berlanjut mengenai tarif pemerintah, data yang hilang (akibat penutupan pemerintah), pasar saham yang euforia, dan tanda-tanda bahwa pasar tenaga kerja sedang melemah.

Mencerminkan realitas ini, tiga anggota yang memiliki hak suara di Komite Pasar Terbuka Federal menyatakan perbedaan pendapat, salah satunya menyerukan pemotongan yang lebih besar dan dua lainnya menyerukan tidak ada perubahan. Empat pejabat yang tidak memiliki hak suara juga menyampaikan "perbedaan pendapat lunak," yang menyatakan preferensi mereka untuk mempertahankan suku bunga pada tingkat yang ada.

Ketua Fed Jerome Powell mengatakan suku bunga kebijakan baru sekarang secara umum bersifat netral, artinya tidak menambah atau mengurangi permintaan dalam perekonomian. Bahkan, suku bunga "netral" ini juga tidak pasti. (Menurut ringkasan proyeksi ekonomi terbaru dari Fed, para pejabat memperkirakan angkanya berkisar antara 2,5% hingga 4%.)

Dengan inflasi yang masih di atas target, upaya untuk menjaga kebijakan "sedikit ketat" mungkin akan lebih masuk akal. Namun, kenyataannya adalah bahwa penyesuaian seperempat poin lebih lanjut ini, dengan sendirinya, tidak terlalu berpengaruh. Yang penting ketika informasi baru datang adalah bahwa bank sentral tetap berpikiran terbuka, dan dipahami demikian. Perbedaan pendapat yang tidak disembunyikan di antara para pembuat kebijakan membantu mewujudkan tujuan ini.

Harus diakui, The Fed telah sangat jelas mengenai satu hal: Dengan hanya satu instrumen utama kebijakan makroekonomi, mereka tidak dapat mencapai dua target yang saling bertentangan. Terutama karena tarif, ada risiko kenaikan inflasi. Sementara itu, perekrutan yang lambat menandakan risiko penurunan lapangan kerja, dan ada kekhawatiran bahwa statistik resmi meremehkan masalah tersebut.

Tanda-tanda kemungkinan stagflasi ini menempatkan bank sentral dalam posisi sulit. Mandat ganda bank sentral untuk menstabilkan harga dan mencapai lapangan kerja maksimal mengharuskannya untuk menilai risiko mana yang lebih besar — dan saat ini, belum ada jawaban yang jelas.

Mulai sekarang, situasinya akan semakin memburuk. Masa jabatan Powell sebagai ketua berakhir pada bulan Mei, dan para investor semakin khawatir tentang siapa yang akan menggantikannya. Gedung Putih telah memberi mereka alasan untuk takut bahwa pemimpin bank sentral berikutnya akan dipilih berdasarkan loyalitas dan kemauan untuk memangkas suku bunga secara tajam tanpa memperhatikan data yang masuk. Hal itu, pada gilirannya, mungkin akan menggoyahkan ekspektasi inflasi, menaikkan suku bunga jangka panjang, dan menggoyahkan pasar keuangan.

Diharapkan siapa pun yang terpilih memahami risiko ini dan, setelah diangkat, mengutamakan kepentingan publik di atas perintah Gedung Putih. Akan sangat membantu jika para pembuat kebijakan Fed lainnya membiasakan diri untuk secara terbuka berbeda pendapat dengan posisi ketua ketika mereka tidak sepakat mengenai substansi masalah. Anggapan bahwa konsensus yang tampak meningkatkan kredibilitas bank sentral selalu keliru. Pada tahap evolusi Fed selanjutnya, hal itu mungkin berbahaya.

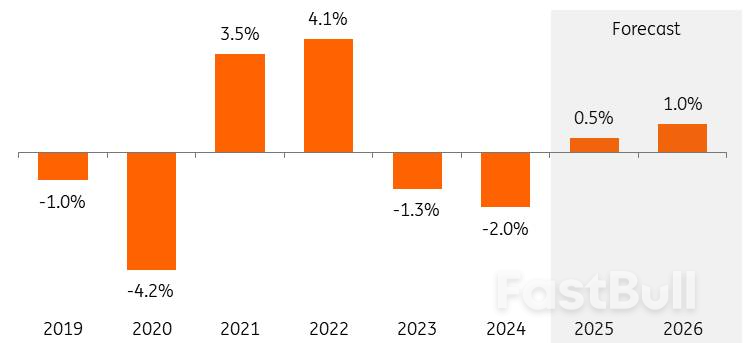

Kami telah melihat peningkatan yang signifikan dalam produksi manufaktur Belanda sejak Agustus tahun ini. Pada bulan Oktober, produksi secara signifikan lebih tinggi untuk bulan ketiga berturut-turut dibandingkan dengan 11 bulan sebelumnya.

Industri teknologi telah memainkan peran penting dalam pertumbuhan baru-baru ini. Baik dalam produksi mesin maupun peralatan listrik dan alat transportasi, kita melihat pemulihan yang jelas muncul setelah periode stagnasi. Seperti rekan-rekan mereka di zona euro, para produsen Belanda menjadi sedikit lebih optimis tentang masa depan sejak musim panas.

Kini, seiring meredanya gejolak seputar tarif perdagangan, produksi dapat meningkat lebih lanjut dari +0,5% pada tahun 2025 menjadi +1,0% pada tahun 2026. Namun, masih banyak faktor yang terus memperlambat pertumbuhan, seperti pembatasan ekspor dan tarif impor, persaingan ketat dari Tiongkok, dan faktor struktural seperti kepadatan jaringan listrik, pembatasan emisi nitrogen, dan biaya energi yang relatif tinggi.

Pertumbuhan volume produksi manufaktur Belanda

Meningkatnya pengeluaran konsumen dan investasi pemerintah tambahan, khususnya, akan menyebabkan lebih banyak pesanan manufaktur pada tahun 2026. Meskipun ekspektasi produksi telah membaik dan produsen telah menerima lebih banyak pesanan baru selama beberapa waktu, para produsen hanya sedikit lebih positif tentang buku pesanan mereka dalam beberapa bulan terakhir. Mengisi kembali saluran pesanan pelanggan dengan baik adalah sebuah proses yang membutuhkan waktu.

Selain itu, dibutuhkan waktu agar investasi di bidang pertahanan, misalnya, dapat secara signifikan diterjemahkan menjadi lebih banyak pesanan dan produksi. Perluasan produksi membutuhkan waktu karena kekurangan tenaga kerja dan pembangunan atau konversi pabrik yang diperlukan. Akibatnya, tidak mengherankan jika kemajuan dalam kepercayaan produsen dan indeks manajer pembelian saat ini stagnan di sekitar rata-rata jangka panjang. Seperti sedikit peningkatan dalam rasio pesanan terhadap stok, indeks sentimen belum menunjukkan pertumbuhan yang substansial.

Penilaian produsen industri terhadap buku pesanan dan stok produk jadi*

*keseimbangan penilaian positif-negatif; rata-rata bergerak 2 bulan, penilaian persediaan dibalik (rhaxis) Sumber: Statistik Belanda, ING Research

*keseimbangan penilaian positif-negatif; rata-rata bergerak 2 bulan, penilaian persediaan dibalik (rhaxis) Sumber: Statistik Belanda, ING ResearchMeningkatnya permintaan global secara bertahap untuk mesin chip merupakan pendorong pertumbuhan lain bagi manufaktur Belanda. Pertumbuhan produsen chip dan peralatan tetap berada di bawah tekanan pada tahun 2025 karena normalisasi persediaan pelanggan yang lebih lambat dari perkiraan. Sementara perusahaan semikonduktor ASML terus memantau hal ini dengan cermat, ASM dan Besi melihat pertumbuhan pesanan pulih dan optimis tentang tahun 2026.

Investor juga mengantisipasi peningkatan permintaan mesin chip pada tahun 2026. Ledakan kecerdasan buatan membutuhkan chip tambahan untuk pusat data, misalnya, yang menciptakan kebutuhan kapasitas produksi yang semakin besar di antara produsen semikonduktor. Permintaan chip untuk aplikasi selain AI, seperti elektronik konsumen, otomotif, dan aplikasi industri, juga meningkat.

Ketidakpastian seputar besaran dan dampak tarif impor Presiden AS Donald Trump telah menyebabkan konsumen dan bisnis hanya berbelanja dengan enggan. Seiring meredanya ketidakpastian berkat kesepakatan perdagangan baru-baru ini, prospek konsumsi dan investasi membaik. Meskipun demikian, tarif seragam untuk ekspor Uni Eropa ke AS – yang sebelumnya merupakan pasar pertumbuhan penting bagi industri Belanda – masih tetap 15%. Bersamaan dengan melambatnya perekonomian AS, hal ini akan menghambat pertumbuhan ekspor pada tahun 2026. Tarif 50% untuk produk dan komponen Eropa yang terbuat dari baja dan aluminium masih berlaku. Bahkan, AS semakin banyak mengimpor produk dengan komponen baja dan aluminium di bawah tarif tinggi 50% tersebut.

Hambatan dan ketidakpastian juga tetap ada karena pembatasan perdagangan yang timbul dari meningkatnya persaingan teknologi dan ketergantungan sumber daya pada Tiongkok. Kebijakan pemerintah memiliki pengaruh yang semakin besar dan sulit diprediksi terhadap kondisi pasar.

Bayangkan intervensi dalam operasional bisnis Nexperia dan pembatasan ekspor selanjutnya terhadap chip otomotif penting oleh China. Pembatasan ekspor mesin chip canggih ke China juga secara langsung memengaruhi produsen dan pemasok Belanda. Pada saat yang sama, euro yang terus-menerus mahal terhadap dolar dan meningkatnya persaingan dari China, yang semakin intensif sejak tarif Trump, secara langsung – dan, melalui penurunan ekspor, secara tidak langsung – merugikan permintaan produk Belanda.

Permintaan yang rendah, biaya energi yang tinggi, dan impor murah terus merugikan industri kimia dan logam dasar.

Perusahaan-perusahaan di sektor kimia dan logam dasar, khususnya, akan terus menghadapi tiga hambatan utama yang terus berlanjut pada tahun 2026:

Jumlah yang relatif besar, yaitu delapan pabrik kimia besar (atau sebagian darinya) yang telah ditutup di Belanda tahun ini, juga akan berdampak negatif pada pertumbuhan di tahun-tahun mendatang, karena sebagian produksi (kapasitas) telah dikeluarkan dari pasar.

Dalam konteks tersebut, tren penurunan harga energi saat ini memang menggembirakan, tetapi belum cukup untuk mendorong pertumbuhan kembali. Hal ini diperkirakan akan berlanjut pada tahun 2026, terutama karena meningkatnya kapasitas produksi LNG global (khususnya di Amerika Serikat dan Qatar), dan pasar gas akan mengalami ekspansi struktural. Ini mengurangi kemungkinan terjadinya lonjakan harga ekstrem dan masalah pasokan. Biaya transportasi dan pengolahan LNG yang tinggi memastikan bahwa energi di Eropa tetap relatif mahal. Impor LNG akan terus dibutuhkan selama bertahun-tahun untuk memenuhi kebutuhan energi.

Selain meningkatnya permintaan akan mesin chip, pengeluaran pemerintah yang lebih tinggi untuk pertahanan juga secara bertahap meningkatkan permintaan produk. Misalnya, untuk radar dari Thales, fregat dari Damen Naval, dan suku cadang kapal selam dari IHC. Dana sebesar €800 miliar dari program ReArm-Europe Komisi Eropa dan standar NATO baru sebesar 3,5% dari PDB akan memperkuat investasi jangka panjang.

Semakin banyak kapasitas yang tidak terpakai kini digunakan untuk keperluan pertahanan, seperti pabrik Nedcar lama milik VDL. Manufaktur drone adalah cabang yang berkembang pesat di mana Belanda unggul, sebelumnya untuk keperluan sipil. Semakin banyak "perusahaan dwiguna" yang menanggapi pasar pertumbuhan baru ini dengan mengembangkan sumber daya militer baru berdasarkan aplikasi sipil yang sudah ada.

Pertumbuhan produksi di industri makanan diperkirakan akan melambat pada tahun 2026 setelah peningkatan yang signifikan pada tahun 2025. Berdasarkan angka dari Badan Statistik Belanda hingga September, kami memperkirakan pertumbuhan produksi setidaknya 3% untuk tahun 2025. Hal ini sebagian disebabkan oleh permintaan yang tertahan setelah beberapa tahun yang lesu; omzet luar negeri juga saat ini tumbuh jauh lebih cepat daripada omzet domestik.

Dari segi tingkat produksi, sektor ini akan mendekati puncak tahun 2018. Fakta bahwa pertumbuhan yang diharapkan akan menurun pada tahun 2026 terutama disebabkan oleh kendala pasokan dan ruang terbatas untuk investasi ekspansi. Dampak penyusutan populasi ternak terhadap industri pengolahan susu dan daging memainkan peran utama dalam hal ini. Namun demikian, permintaan konsumen berkembang positif, dan itu memberikan penyeimbang.

Pasangan USDCAD terus menurun di tengah data makroekonomi positif dari Kanada. Harga saat ini berada di 1,3763. Detail selengkapnya — dalam analisis kami untuk 15 Desember 2025.

Pasangan USDCAD sedang mengalami koreksi tetapi tetap berada di bawah tekanan jual. Perhatian investor masih terfokus pada lingkungan geopolitik, yang terus menghasilkan volatilitas tinggi di pasar komoditas dan mata uang .

Data makroekonomi dari Kanada menunjukkan gambaran yang beragam. Pada Oktober 2025, volume perdagangan grosir meningkat sebesar 0,1% dari bulan sebelumnya menjadi CAD 86,0 miliar, sementara pasar memperkirakan penurunan sebesar 0,1%. Dukungan tambahan untuk permintaan domestik datang dari sektor konstruksi. Pada Oktober 2025, nilai izin pembangunan yang dikeluarkan melonjak sebesar 14,9% dibandingkan bulan sebelumnya, mencapai CAD 13,8 miliar — laju pertumbuhan tercepat sejak Juni 2024.

Sinyal positif dari sektor-sektor individual ekonomi Kanada meningkatkan tekanan pada USDCAD, memperkuat dolar Kanada, dan menjaga prospek jangka pendek USDCAD tetap bearish.

Pasangan USDCAD sedang berkonsolidasi di bawah EMA-65, yang mengkonfirmasi tekanan bearish yang berkelanjutan. Struktur harga menunjukkan pembentukan pola Segitiga dengan target proyeksi di dekat 1.3680. Prospek USDCAD untuk hari ini menunjukkan kelanjutan penurunan, dengan target terdekat di 1.3690.

Sinyal tambahan yang mendukung skenario bearish diberikan oleh Stochastic Oscillator: garis sinyal memantul dari garis tren menurun, menunjukkan bahwa momentum bearish tetap utuh.

Konsolidasi yang kuat di bawah level 1.3745 akan mengkonfirmasi skenario penurunan dan menandakan penembusan di bawah batas bawah pola Segitiga.

Dinamika USDCAD jangka pendek tetap berada di bawah tekanan. Analisis teknis USDCAD menunjukkan kelanjutan pergerakan bearish dengan target di 1.3680, dengan syarat harga bertahan di bawah level 1.3745.

Pertumbuhan produksi industri zona euro meningkat pada bulan Oktober, memperkuat pandangan bahwa blok tersebut semakin mendapatkan momentum seiring dengan meredanya ketidakpastian perdagangan, pasar tenaga kerja yang tetap ketat, dan konsumsi yang perlahan meningkat.

Sektor industri tumbuh sebesar 0,8% secara bulanan setelah kenaikan 0,2% pada bulan September, sesuai dengan ekspektasi, menurut data dari badan statistik Uni Eropa, Eurostat, yang dirilis pada hari Senin.

Dibandingkan dengan tahun sebelumnya, pertumbuhan output meningkat menjadi 2,0% pada bulan Oktober dari 1,2% pada bulan September, melampaui ekspektasi sebesar 1,9% dalam jajak pendapat ekonom Reuters.

Industri Jerman, yang tumbuh sebesar 1,4% secara bulanan, termasuk di antara sektor dengan kinerja terbaik, mengimbangi penurunan 1,0% di Italia dan pertumbuhan yang kurang memuaskan di Prancis.

Perekonomian zona euro telah terbukti sangat tangguh tahun ini, dan Presiden Bank Sentral Eropa Christine Lagarde telah mengatakan bahwa peningkatan prospek pertumbuhan lainnya akan datang minggu ini.

Namun, ekspansi tersebut masih jauh dari spektakuler. Blok tersebut hanya tumbuh dengan laju sedikit di atas 1%, mendekati apa yang disebut potensinya, karena ekspor, penggerak utama ekonomi dalam beberapa dekade terakhir, tetap lemah dan sektor domestik menghasilkan hampir seluruh pertumbuhan.

Ekspor industri telah mengalami kesulitan selama bertahun-tahun karena melonjaknya biaya energi telah menempatkan blok tersebut pada posisi yang tidak menguntungkan dari segi biaya, tepat ketika China sedang memperluas basis industri teknologi tingginya dan merebut pangsa pasar .

Meskipun industri mungkin mencapai titik terendah tahun ini, belum ada tanda-tanda pertumbuhan pesat dan masih agak belum jelas bagaimana rezim tarif baru AS akan mengubah pola perdagangan global.

Meskipun demikian, blok tersebut tampaknya beradaptasi dengan baik, dan bahkan jika tidak ada lonjakan ekonomi yang terjadi, risiko penurunan juga tampaknya terbatas.

"Indikator frekuensi tinggi yang masuk terus menunjukkan momentum positif dalam aktivitas menjelang akhir tahun," kata Barclays dalam sebuah catatan.

Saat bitcoin BTC$89.907,85 berjuang untuk bertahan di atas $90.000, sentimen pasar sekali lagi tergelincir ke dalam ketakutan yang ekstrem.

Selama setahun terakhir, rasa takut atau ketakutan ekstrem telah menyumbang lebih dari 30% dari semua pembacaan pada Indeks Ketakutan dan Keserakahan Kripto . Indeks tersebut saat ini berada di angka 17, yang termasuk dalam kategori ketakutan ekstrem.

Kekhawatiran telah mendominasi sentimen sejak anjloknya pasar akibat likuidasi pada Oktober lebih dari dua bulan lalu, ketika bitcoin turun 36% dari level tertinggi sepanjang masa pada bulan Oktober. Sementara itu, pasar mata uang kripto belum menunjukkan pemulihan yang berarti. Dengan bitcoin saat ini diperdagangkan hampir 30% di bawah level tertinggi sepanjang masa, kehati-hatian investor tetap tinggi.

Ketidaksesuaian serupa juga terjadi di pasar saham AS. Sentimen saat ini berada di angka 42, yang menandakan rasa takut, menurut CNN Fear and Greed Index , bahkan ketika SP 500 diperdagangkan sekitar 6.827, hanya beberapa poin persentase di bawah level tertinggi sepanjang masa.

Baik di pasar saham AS maupun mata uang kripto, rasa takut terus mendominasi psikologi investor.

Bitcoin memasuki pola death cross pada bulan November , sebuah pola teknis di mana rata-rata pergerakan 50 hari turun di bawah rata-rata pergerakan 200 hari. Dalam kasus ini, death cross bertepatan dengan titik terendah lokal di dekat $80.000 pada tanggal 21 November. Perlu dicatat, setiap death cross selama siklus pasar saat ini sejak tahun 2023 telah menandai titik terendah lokal yang signifikan, memperkuat relevansinya sebagai indikator kontrarian dalam siklus ini.

Pekan lalu, emas menunjukkan ketahanan di tengah volatilitas yang meningkat. Pelemahan dolar yang berkelanjutan, pembelian bank sentral yang terus berlangsung, dan permintaan aset aman yang didorong oleh ketidakpastian geopolitik semuanya mendukung reli tersebut. Pada saat yang sama, komentar hawkish dari para pejabat Fed memberikan tekanan pada harga yang sudah tinggi.

Minggu ini, pasar menghadapi beberapa peristiwa risiko penting, termasuk data nonfarm payrolls dan CPI AS bulan November, serta keputusan suku bunga dari Bank of England dan Bank of Japan. Hasil dari peristiwa-peristiwa ini dapat memengaruhi ekspektasi suku bunga dan sentimen risiko, yang secara signifikan membentuk lintasan harga emas hingga akhir tahun.

Pada grafik harian XAUUSD, momentum bullish emas meningkat tajam minggu lalu, dengan empat kenaikan harian berturut-turut, menggeser tren dari konsolidasi ke tren naik yang aktif. Pada hari Kamis, harga menembus resistensi kunci $4.250, dan pada hari Jumat, harga tertinggi intraday mencapai $4.353, menandai puncak tujuh minggu.

Meskipun terjadi penurunan tajam hampir $100 selama sesi perdagangan AS pada hari Jumat, dengan bayangan atas yang panjang menyoroti tekanan jual tingkat tinggi, emas akhirnya bertahan di atas $4.300, mencatatkan kenaikan mingguan hampir 2,5%, menandakan bahwa para pembeli tetap memegang kendali.

Memasuki hari Senin, harga emas melanjutkan kenaikannya, dengan RSI kembali memasuki zona jenuh beli di atas 70, yang mengindikasikan momentum jangka pendek yang berkelanjutan. Jika candlestick harian ditutup di atas $4.300, kepercayaan pasar terhadap tren naik akan menguat, dengan harga kemungkinan akan menguji level tertinggi sebelumnya di $4.381.

Namun, mengingat kekuatan jangka pendeknya, penurunan di bawah $4.300 dapat memunculkan dukungan di sekitar titik terendah konsolidasi $4.180 dan garis tren naik yang membentang dari akhir Oktober, yang berpotensi menarik pembeli saat harga turun.

Kemampuan emas untuk mempertahankan kenaikan pada level tinggi tetap didukung oleh tiga faktor kunci: tren dolar yang lebih lemah, pembelian berkelanjutan oleh bank sentral, dan permintaan lindung nilai di tengah ketidakpastian geopolitik. Bersama-sama, elemen-elemen ini memberikan kerangka dasar bagi dukungan harga emas.

Dari sisi kebijakan, Desember menyaksikan pemangkasan suku bunga Fed bersamaan dengan dimulainya kembali pembelian obligasi Treasury jangka pendek untuk mengurangi tekanan likuiditas, yang membantu menurunkan imbal hasil obligasi AS jangka pendek. Indeks dolar turun untuk minggu ketiga berturut-turut, sempat menguji level terendah jangka pendek di sekitar 98.

Melemahnya dolar menurunkan biaya peluang untuk memegang emas dan mengurangi daya tarik relatif aset dengan imbal hasil lebih tinggi, sehingga mengalihkan aliran modal kembali ke emas.

Meanwhile, central bank buying continues to act as a long-term "anchor" for gold. According to the World Gold Council, global central banks added a net 53 tonnes of gold in October, a significant month-on-month increase and the highest single-month total this year. Consistent official purchases provide a solid base for gold at high levels and support market acceptance of current price ranges.

Geopolitical uncertainty also remains a factor. From US interception of Venezuelan oil shipments, the ongoing Russia-Ukraine stalemate, to tensions in Southeast Asia, these events continually reinforce demand for hedging. While each may have limited immediate impact, collectively they offer marginal support to gold amid broader uncertainty.

Although Fed Chair Powell has clearly signaled that rate hikes are not being considered in the near term, hawkish voices persist within the Fed.

Last Friday, Cleveland Fed President Harker (2026 voting member), Chicago Fed President Goolsby, and Kansas City Fed President George highlighted persistent inflation concerns, favoring a more restrictive stance. These comments pushed down market expectations for 2026 rate cuts, naturally weighing on short-term demand for non-yielding gold.

In my view, this is more of a sentiment recalibration at high levels than the start of a trend reversal. As long as the dollar remains relatively weak, coupled with ongoing central bank purchases and geopolitical hedging demand, the medium-term bullish structure for gold remains intact.

Overall, the bullish structure for gold remains intact, but short-term volatility has increased. With the holiday season approaching, active capital is winding down and market liquidity is thinner. Any deviation from expectations in major risk events is more likely to trigger trend moves rather than just intraday noise. In this environment, risk management is more important than directional calls.

In the US, key focus this week is on November nonfarm payrolls (Thursday AEDT) and CPI (Friday AEDT). Markets expect around 50k new jobs, a slight rise in the unemployment rate to 4.5%, and core inflation near 3%.

If labor data comes in slightly stronger, say 60–70k new jobs with unemployment at 4.4–4.5% and inflation broadly as expected, it would suggest the economy is not slowing sharply and that rate cuts still have room, potentially putting modest pressure on gold bulls.

Conversely, if the labor market shows a clear weakness—negative job growth, unemployment rising to 4.6% or higher, and core inflation falling to 2.8–2.9%—markets may price in a "recession trade," which would clearly benefit gold.

Selain itu, beberapa pejabat Fed, termasuk Williams dan Bostic, dijadwalkan untuk berbicara minggu ini. Komentar mereka tentang prospek ekonomi dan arah kebijakan dapat lebih memengaruhi ekspektasi untuk pelonggaran kebijakan di masa mendatang, sehingga memperkuat fluktuasi harga jangka pendek.

Secara global, perbedaan kebijakan bank sentral juga signifikan. Pasar secara luas memperkirakan Bank of England akan memangkas suku bunga sebesar 25 bps, sementara Bank of Japan memiliki peluang lebih dari 90% untuk menaikkan suku bunga. Perbedaan jalur di antara bank sentral utama dapat, melalui saluran mata uang dan suku bunga, semakin memperintensifkan volatilitas emas jangka pendek.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Label putih

Data API

Web Plug-ins

Pembuat Poster

Program Afiliasi

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar