Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Mereka yang berharap penurunan tajam harga emas dan perak pada hari Jumat — yang menyebabkan penurunan 9% pada emas dan 27% pada perak — akan melambat pada hari Senin ini, terbangun dengan mimpi buruk lainnya pagi ini.

Mereka yang berharap penurunan tajam harga emas dan perak pada hari Jumat — yang turun 9% untuk emas dan 27% untuk perak — akan melambat pada hari Senin ini, terbangun dengan mimpi buruk lain pagi ini. Kedua logam tersebut banyak dijual di Asia, menunjukkan bahwa posisi leverage dan stop loss belum sepenuhnya terbayar.

Telah banyak spekulasi dalam beberapa minggu terakhir, dan suasana spekulatif itu sekarang muncul dengan cukup keras.

Jika dilihat dari level harga, untuk emas, saya memperkirakan kemungkinan koreksi menuju kisaran $4.600–$4.800 jika terjadi aksi jual, dan pagi ini kita berada di dekat level support $4.600 per ons. Harus saya akui bahwa aksi jual jauh lebih brutal daripada yang saya—dan banyak orang—harapkan. Pagi ini, retracement Fibonacci minor 23,6% dari Oktober 2023 hingga minggu lalu telah ditembus.

Mengingat volatilitas yang tinggi dan besarnya posisi leverage, aksi jual dapat semakin dalam menuju 50-DMA (saat ini di dekat $4.480) dan berpotensi lebih jauh ke 200-DMA (saat ini di dekat $4.235). Level teknikal kunci yang saya pantau berada di bawah, di $4.115 — retracement Fibonacci 38,2% utama dari reli sejak akhir tahun 2023. Level ini seharusnya bertahan jika tema "Jual Amerika, Jual Dolar" tetap berlaku di tengah menurunnya kepercayaan terhadap kebijakan perdagangan dan geopolitik Gedung Putih.

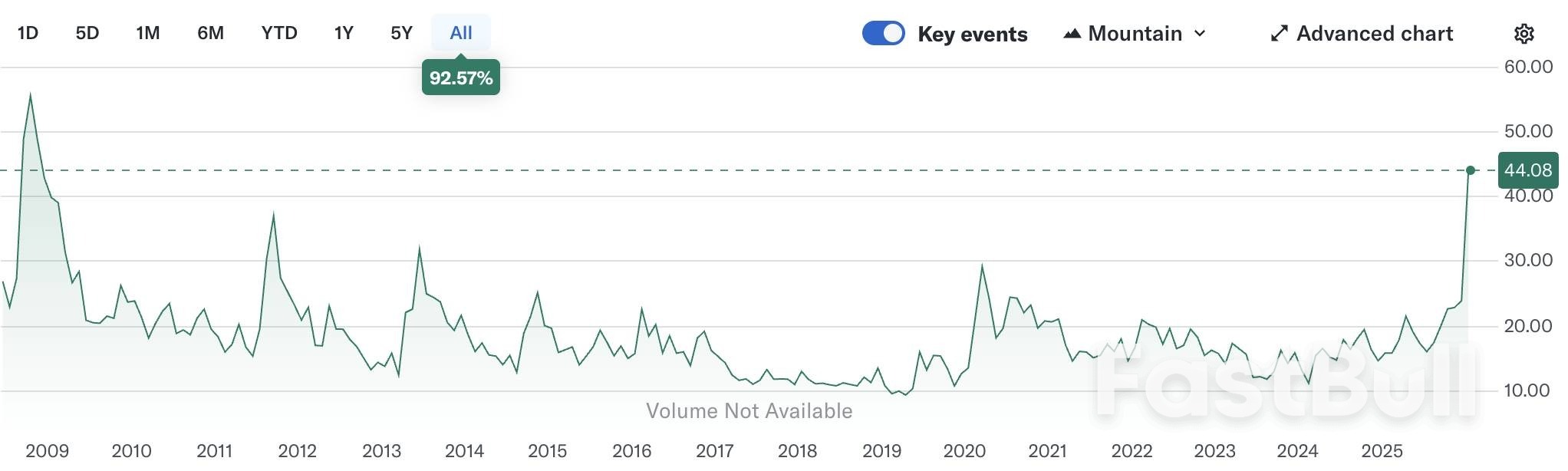

Untuk perak, reli saat naik lebih cepat daripada emas, jadi koreksi saat turun juga lebih cepat. Perak turun lebih dari 26% pada hari Jumat, turun lagi 13% pagi ini, dan kerugian terus terjadi lebih cepat daripada yang bisa saya selesaikan kalimat saya. Secara keseluruhan, pada saat penulisan ini, harga perak telah turun hampir 40% sejak puncaknya minggu lalu.

Yang lebih penting, harga perak telah turun di bawah dua level teknis utama: 50-DMA dan retracement Fibonacci utama 38,2%. Level terakhir menunjukkan bahwa perak telah memasuki fase konsolidasi bearish, dengan risiko kerugian yang lebih dalam sebelum koreksi melambat.

Seberapa dalam? Level kunci berikutnya adalah retracement 50%, tepat di bawah $70 per ons — level psikologis yang dapat bertindak sebagai penghambat dan menarik pembeli saat harga turun. Di bawah itu, retracement utama 61,8% di $57,80 per ons akan menjadi level lain yang perlu diperhatikan.

Apakah aksi jual terbaru di sektor logam mulia akan menjadi peluang untuk memulai kembali — terutama bagi mereka yang ketinggalan reli — akan bergantung pada beberapa faktor, termasuk nilai tukar dolar AS.

Dolar AS telah menguat sejak Jumat, dengan indeks dolar pulih sekitar 1% dari level terendah empat tahun setelah berita bahwa Federal Reserve mungkin memiliki Ketua baru. Kevin Warsh terpilih sebagai Presiden Fed berikutnya dan akan menggantikan Jerome Powell jika dikonfirmasi.

Nominasi ini mengakhiri spekulasi berbulan-bulan tentang siapa yang akan memimpin Fed selanjutnya dan memberikan petunjuk tentang arah kebijakan di masa depan. Berdasarkan pandangannya di masa lalu, Bapak Warsh telah mengkritik kepemimpinan Fed dan neraca keuangannya yang terus berkembang. Ia juga telah menyuarakan kekhawatiran yang kuat tentang inflasi yang mengikis daya beli sekaligus menaikkan harga aset.

Oleh karena itu, ia diperkirakan akan mendukung pengurangan neraca untuk menurunkan inflasi. Dan ada ruang untuk mengecilkan neraca The Fed secara substansial! Sebelum tahun 2008, neraca berada di bawah $1 triliun, mencapai puncaknya mendekati $9 triliun pada tahun 2022, dan sekarang berada di sekitar $6,5 triliun. Itu bisa menandai berakhirnya era uang bebas untuk pasar — dan itu adalah kabar buruk.

Pengurangan neraca keuangan dapat menimbulkan tantangan besar bagi obligasi AS jangka panjang dan indeks ekuitas AS yang telah menikmati kenaikan selama beberapa dekade. Reaksi spontan terhadap berita Warsh adalah lonjakan imbal hasil obligasi AS 10 tahun, yang telah mereda pagi ini, sebagian karena arus keluar dari sektor logam. Tetapi dalam jangka waktu yang lebih panjang — 12 bulan dan seterusnya — neraca keuangan Fed yang lebih kecil akan menambah tekanan ke atas pada imbal hasil obligasi jangka panjang.

Mengenai pemotongan suku bunga… reaksi pasar pada imbal hasil obligasi AS 2 tahun menunjukkan bahwa pasar masih mengharapkan pemotongan suku bunga, dengan bertaruh bahwa pengurangan neraca — dikombinasikan dengan peningkatan produktivitas yang didorong oleh AI — pada akhirnya dapat menurunkan inflasi. Jujur saja: saya setuju. Neraca The Fed yang sangat besar memang akan selalu ditangani. Mungkin saja hal itu sedang terjadi sekarang.

Jadi, apa artinya ini bagi pasar saham? Apakah penurunan suku bunga dapat mengimbangi dampak dari neraca The Fed yang lebih kecil? Semuanya bergantung pada seberapa cepat neraca tersebut menyusut. Ekonomi AS—dan global—telah sangat bergantung pada pembelian oleh bank sentral, dan melepaskan pasar dari uang gratis bisa sangat menyakitkan sehingga beberapa orang berpikir neraca The Fed pada akhirnya bisa menjadi lebih besar di bawah kepemimpinan Warsh daripada sebelumnya. Waktu akan menjawabnya.

Saham-saham AS diperkirakan akan memulai pekan ini dengan aksi jual tajam, meskipun imbal hasil obligasi turun. Sentimen penghindaran risiko mendominasi narasi—ironisnya, sebagian dipicu oleh jatuhnya harga emas. Jika emas tidak dapat melindungi investor selama aksi jual, lalu apa yang bisa?

Franc Swiss? USDCHF diperdagangkan di bawah 0,78, menimbulkan pertanyaan tentang kemungkinan suku bunga negatif kembali di Swiss tahun ini.

Di tempat lain, Bank Sentral Eropa (ECB) dan Bank of England (BoE) diperkirakan akan mempertahankan suku bunga saat ini minggu ini, sementara Reserve Bank of Australia (RBA) diperkirakan akan menaikkan suku bunga. Perbedaan kebijakan ini akan menciptakan peluang valuta asing yang menarik.

Di pasar saham, pekan ini dipenuhi dengan pengumuman pendapatan: Palantir dan Disney hari ini, AMD besok, Google dan Qualcomm pada hari Rabu, dan Amazon pada hari Kamis. Bahkan hasil yang kuat dari Meta, Microsoft, dan Apple pun gagal sepenuhnya menghidupkan kembali sentimen bullish. Investor semakin selektif, meneliti apakah pertumbuhan cloud benar-benar didorong oleh AI dan apakah investasi AI memberikan pengembalian nyata. Pengumuman pendapatan tidak akan mudah.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar