Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

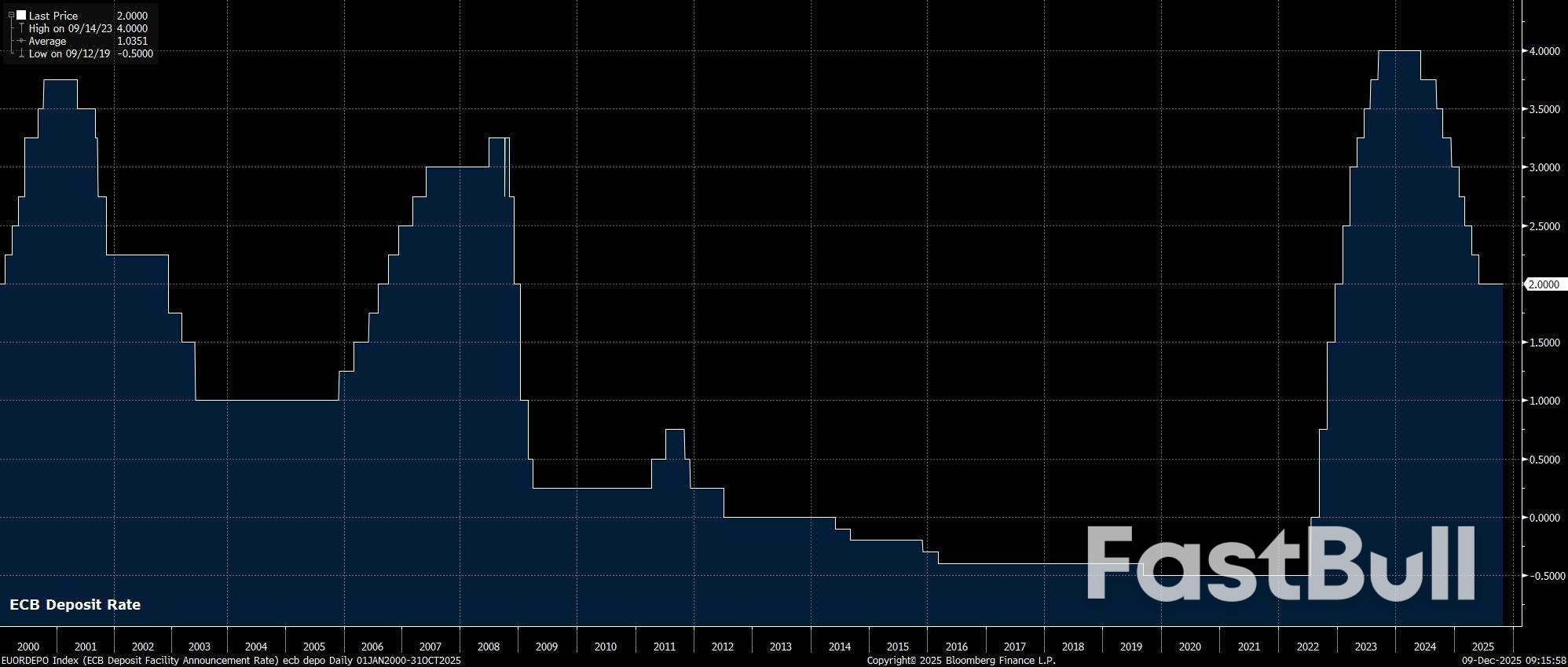

Suku Bunga Tetap: ECB harus mempertahankan semua pengaturan kebijakan pada pertemuan bulan Desember, dengan mempertahankan suku bunga deposito tetap pada 2,00%; <br>Prakiraan dalam Fokus: Proyeksi makroekonomi staf bulan Desember akan menjadi area fokus utama, khususnya apakah inflasi di bawah target diperkirakan terjadi pada tahun 2028; <br>Siklus Pelonggaran Berakhir: Pertemuan mendatang seharusnya tidak menghilangkan gagasan bahwa siklus pelonggaran sudah selesai, meskipun pengetatan kebijakan masih jauh dari selesai.

Setelah apa yang sebagian besar pelaku pasar gambarkan sebagai pertemuan Oktober yang sangat membosankan, Dewan Pengurus ECB kemungkinan besar tidak akan memberikan banyak hal yang menggembirakan kali ini, karena para pembuat kebijakan masih dalam 'posisi yang baik', dan bersiap untuk menutup tahun ini dengan tidak mengubah semua instrumen kebijakan.

Sebagaimana disinggung di atas, Dewan Gubernur ECB akan tetap mempertahankan suku bunga deposito di 2,00% pada akhir rapat kebijakan bulan Desember. Keputusan untuk tetap mempertahankan suku bunga ini tidak hanya muncul karena kurva OIS EUR yang hampir tidak memperhitungkan peluang pelonggaran lebih lanjut, tetapi juga di tengah minimnya indikasi dari anggota Dewan Gubernur bahwa mereka saat ini melihat keinginan untuk menurunkan suku bunga lebih lanjut. Semua indikasi menunjukkan bahwa siklus pelonggaran telah berakhir, dan 2,00% akan menjadi suku bunga terminal siklus ini.

Meskipun demikian, kurva swap akhir-akhir ini cukup menarik, dengan peluang sekitar 1 banding 5 bahwa ECB akan menaikkan suku bunga sebesar 25bps pada akhir tahun depan, didorong oleh komentar hawkish dari anggota Dewan Eksekutif Schnabel dalam beberapa hari terakhir. Perkiraan tersebut memang tampak terlalu ambisius saat ini, mengingat kemungkinan inflasi yang relatif berkelanjutan di bawah ekspektasi, sehingga para pelaku pasar akan mencermati setiap penolakan eksplisit terhadap gagasan bahwa kebijakan akan diperketat dalam 12 bulan ke depan.

Dengan GC yang ditetapkan untuk menjaga semua pengaturan kebijakan tetap stabil, fokus secara alami akan tertuju pada apakah para pembuat kebijakan memutuskan untuk membuat perubahan panduan apa pun.

Namun, kemungkinan perubahan tersebut berkisar antara 'sangat kecil' dan 'tidak ada sama sekali'. Pernyataan kebijakan yang menyertainya hanya akan mengulangi komentar yang telah digunakan selama berbulan-bulan, dan kini sudah sangat familiar bagi semua peserta. Akibatnya, pernyataan tersebut akan menegaskan kembali bahwa para pembuat kebijakan akan terus mengadopsi pendekatan 'bergantung pada data' dan 'pertemuan demi pertemuan' dalam pengambilan keputusan mendatang, sementara juga tidak membuat 'pra-komitmen' terhadap arah kebijakan tertentu.

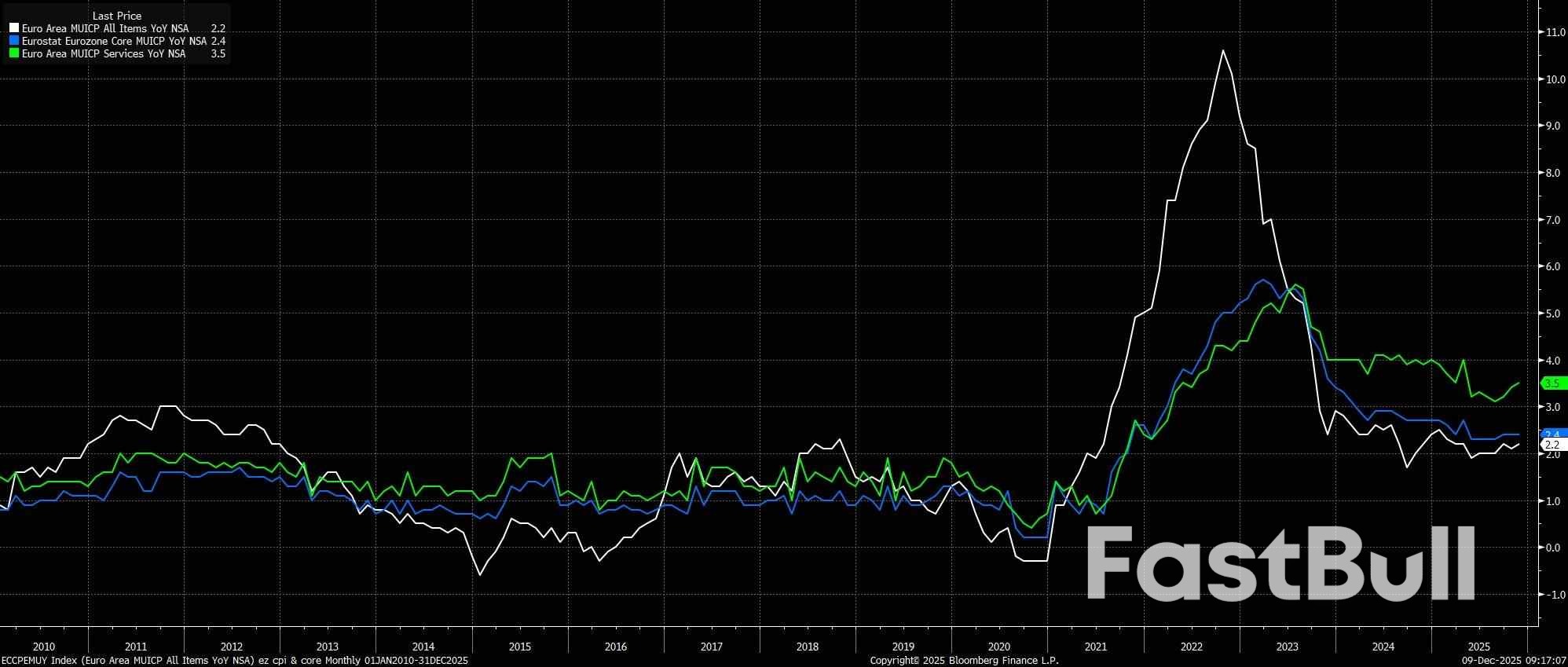

Mungkin area yang paling menarik dari pertemuan bulan Desember adalah putaran terbaru proyeksi makroekonomi staf, khususnya pembacaan pertama tentang bagaimana proyeksi melihat ekonomi zona euro berkembang hingga tahun 2028.

Terkait inflasi, proyeksi kemungkinan besar akan kembali menunjukkan bahwa IHK utama akan berada di bawah target 2%, baik tahun depan maupun tahun 2027. Meskipun inflasi jasa telah mulai mereda kembali dalam beberapa bulan terakhir, awal tahun 2026 akan melihat dampak signifikan dari efek dasar yang diinduksi energi terhadap data, yang menyeret metrik harga utama (jauh) lebih rendah pada paruh pertama tahun ini.

Dua area fokus utama untuk proyeksi inflasi mendatang adalah, pertama, apakah inflasi umum akan naik kembali ke 2% pada akhir cakrawala, tahun 2028. Kedua, jika terjadi undershoot lagi pada tahun itu, pertanyaannya menjadi apakah kaum "merpati" Dewan Pengurus menganggap hal itu sebagai alasan yang cukup untuk mulai mendorong pelonggaran kebijakan lebih lanjut, pada bulan-bulan awal tahun depan.

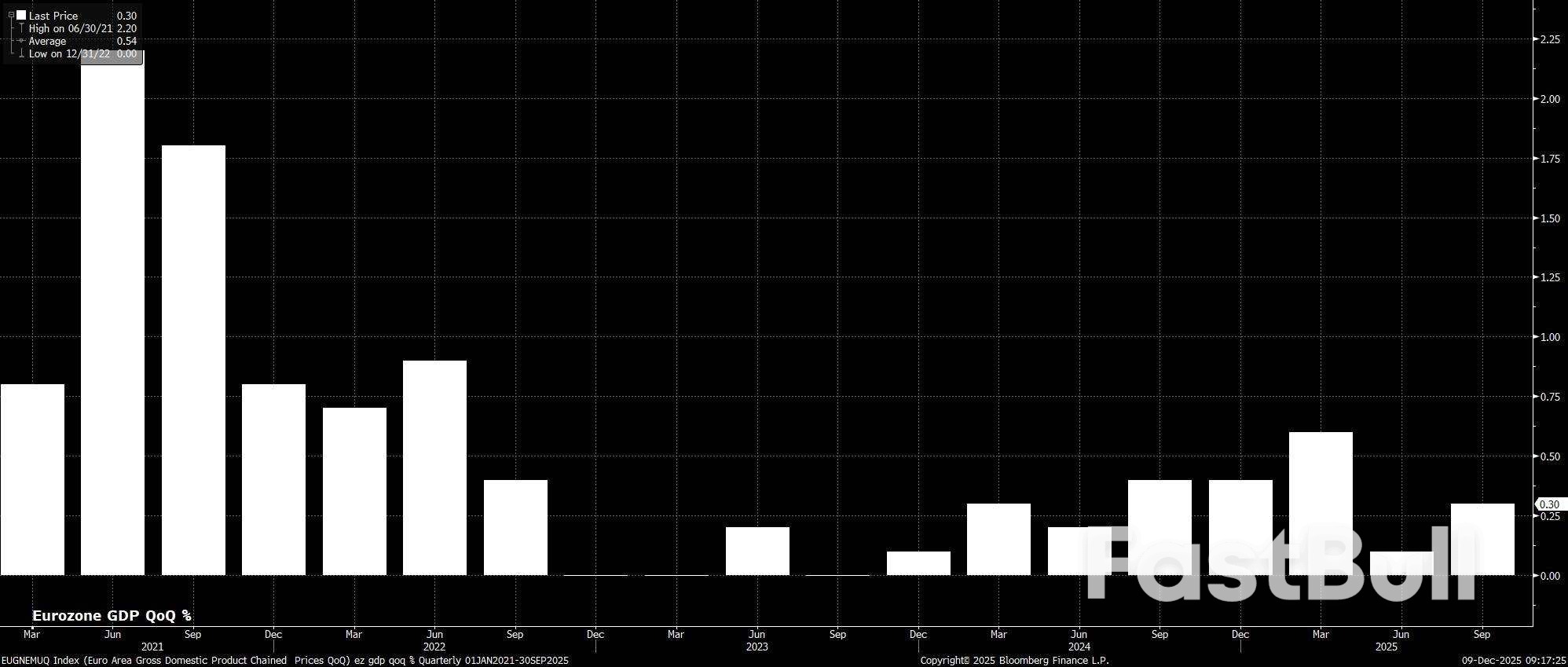

Sementara itu, terkait pertumbuhan, kemungkinan besar hanya akan ada sedikit perubahan signifikan pada proyeksi jalur pertumbuhan PDB, terutama mengingat banyaknya hambatan yang telah menghantam ekonomi zona euro pada tahun 2025 akan semakin berubah menjadi hambatan seiring kita memasuki tahun baru. Faktor-faktor penghambat tersebut relatif banyak, termasuk meningkatnya kepastian dalam hal hubungan perdagangan global (terutama dengan AS), serta efek pelonggaran kebijakan ECB yang tertunda, ditambah dengan kebijakan fiskal yang secara umum lebih longgar tahun depan.

Tentu saja, posisi fiskal tersebut tidak akan sepenuhnya setara di seluruh blok. Sebagian besar dorongan fiskal tahun depan akan berasal dari Jerman, yang tidak hanya akan mengalami peningkatan signifikan dalam belanja pertahanan dan infrastruktur, tetapi juga sejumlah besar perubahan pajak yang akan mendorong konsumsi pribadi. Hal ini, pada gilirannya, secara agregat, kemungkinan akan mengimbangi dampak konsolidasi fiskal lebih lanjut di Prancis dan Italia, yang seharusnya mengakibatkan proyeksi pertumbuhan PDB secara keseluruhan tetap tidak berubah, sehingga zona euro dapat kembali menuju potensi pertumbuhan pada tahun 2027 dan 2028.

Beralih ke konferensi pers pasca-pertemuan, tampaknya sangat tidak mungkin bahwa Presiden Lagarde akan berusaha untuk 'mengguncang perahu' ke tingkat yang signifikan, sehingga meningkatkan prospek urusan yang membosankan dan tak bermutu, sesuai dengan pernyataan yang disampaikan terakhir kali, pada bulan Oktober.

Akibatnya, sangat mungkin bahwa Lagarde hanya akan mengulangi pernyataan yang dibuatnya terakhir kali, yaitu bahwa kebijakan masih dalam 'tempat yang baik', dan bahwa ECB akan memastikan kebijakan tetap dalam keadaan seperti itu, sementara kemungkinan juga mengonfirmasi bahwa keputusan bulan Desember untuk tidak mengubah apa pun adalah keputusan bulat.

Seperti biasa, selain konferensi pers, setiap cerita 'sumber' pasca-pertemuan juga akan diawasi dengan ketat, terutama dalam menentukan seberapa besar bobot, jika ada, yang diberikan para pembuat kebijakan pada prakiraan inflasi tahun 2028.

Secara keseluruhan, pertemuan ECB bulan Desember tidak mungkin menjadi sesuatu yang mengubah permainan dalam hal prospek kebijakan yang lebih luas.

Meskipun para pesimis di GC mungkin akan berusaha untuk memperjuangkan penurunan suku bunga lebih lanjut di awal tahun depan, tetap saja kemungkinan besar mayoritas pembuat kebijakan tidak melihat adanya kebutuhan untuk beralih ke kebijakan yang lebih akomodatif. Kecuali jika terjadi penurunan signifikan dalam pertumbuhan ekonomi, para pembuat kebijakan kemungkinan akan relatif nyaman menoleransi inflasi yang sedikit di bawah target, dan akan terus memberikan bobot lebih pada data 'konkret', dibandingkan proyeksi staf.

Dengan demikian, asumsi dasarnya tetap bahwa siklus pelonggaran ECB telah berakhir, dan langkah suku bunga berikutnya memang akan berupa kenaikan. Namun, kenaikan tersebut hampir pasti tidak akan terjadi tahun depan, dengan suku bunga deposito ditetapkan tetap di 2,00% hingga akhir tahun 2026, dan masalah pengetatan kebijakan pada akhirnya akan dibahas pada tahun 2027.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar

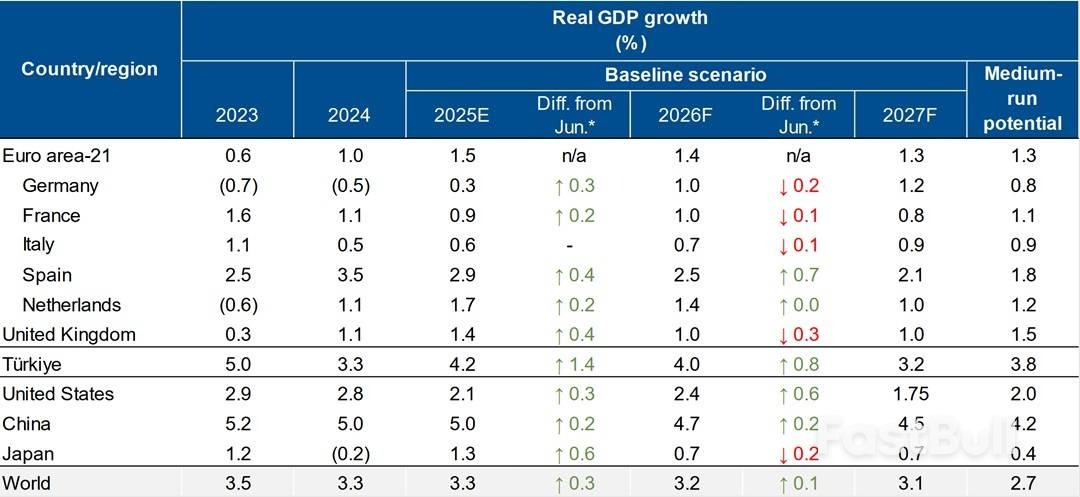

*Perubahan dibandingkan dengan Prospek Ekonomi Global Juni 2025. Tingkat pertumbuhan negatif disajikan dalam tanda kurung. Sumber: Prakiraan Scope Ratings, kantor statistik regional dan nasional, IMF.

*Perubahan dibandingkan dengan Prospek Ekonomi Global Juni 2025. Tingkat pertumbuhan negatif disajikan dalam tanda kurung. Sumber: Prakiraan Scope Ratings, kantor statistik regional dan nasional, IMF.

Prakiraan EURUSD 2026-2027: tren pasar utama dan prediksi masa depan

Prakiraan EURUSD 2026-2027: tren pasar utama dan prediksi masa depan Prakiraan Emas (XAUUSD) 2026 dan seterusnya: wawasan ahli, prediksi harga, dan analisis

Prakiraan Emas (XAUUSD) 2026 dan seterusnya: wawasan ahli, prediksi harga, dan analisis