Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Sesi AS semalam diwarnai oleh data ekonomi yang beragam, menunjukkan perlambatan tetapi tetap tangguh. Meskipun data PMI dan survei Richmond Fed menunjukkan perlambatan momentum pertumbuhan, perbaikan signifikan pada defisit transaksi berjalan memberikan dampak positif.

Sesi perdagangan AS semalam diwarnai oleh data ekonomi yang beragam, menunjukkan perlambatan tetapi tetap tangguh. Meskipun data PMI dan survei Richmond Fed menunjukkan perlambatan momentum pertumbuhan, perbaikan signifikan defisit transaksi berjalan memberikan kompensasi positif. Pendekatan Powell yang hati-hati terhadap penurunan suku bunga di masa mendatang menciptakan ketidakpastian di pasar, yang memicu aksi ambil untung pada saham-saham teknologi meskipun terus mencapai rekor tertinggi. Emas muncul sebagai yang berkinerja terbaik, diuntungkan oleh berbagai faktor pendorong, termasuk sikap dovish The Fed, ketegangan geopolitik, dan permintaan safe haven. Dolar AS tetap tertekan mendekati level terendah multi-tahun, sementara pasar minyak mendapat dukungan dari kekhawatiran pasokan dan risiko geopolitik.

Dolar AS terus menghadapi tekanan seiring pasar mencerna pergeseran The Fed menuju siklus pelonggaran di tengah inflasi yang terus berlanjut dan pelemahan pasar tenaga kerja. Meskipun analisis teknikal menunjukkan potensi pemulihan jangka pendek dari level saat ini, latar belakang fundamental berupa ekspektasi penurunan suku bunga, ketidakpastian kebijakan, dan berkurangnya permintaan aset safe haven terus menekan dolar AS. Rilis data ekonomi utama minggu ini, termasuk data inflasi inti PCE pada hari Jumat, akan sangat penting dalam menentukan arah jangka pendek dolar dan keputusan kebijakan The Fed di bulan Oktober.

Uang Kertas Bank Sentral:

Bias 24 Jam Berikutnya

Bearish Sedang

Performa emas yang memecahkan rekor mencerminkan berbagai faktor, termasuk ekspektasi dovish Federal Reserve, inisiatif strategis emas Tiongkok, pembelian berkelanjutan oleh bank sentral, dan ketidakpastian geopolitik yang berkelanjutan. Meskipun indikator teknis menunjukkan potensi konsolidasi jangka pendek di sekitar level saat ini, latar belakang fundamental tetap mendukung harga yang lebih tinggi. Resistensi kunci di $3.800 merupakan ujian besar berikutnya, dengan banyak analis memproyeksikan kenaikan lebih lanjut menuju $4.000 atau lebih tinggi dalam beberapa bulan mendatang. Data inflasi PCE yang akan dirilis pada hari Jumat akan memberikan wawasan penting tentang arah kebijakan Fed dan dapat secara signifikan memengaruhi arah emas dalam jangka pendek. Bias 24 Jam ke Depan

Bullish Kuat

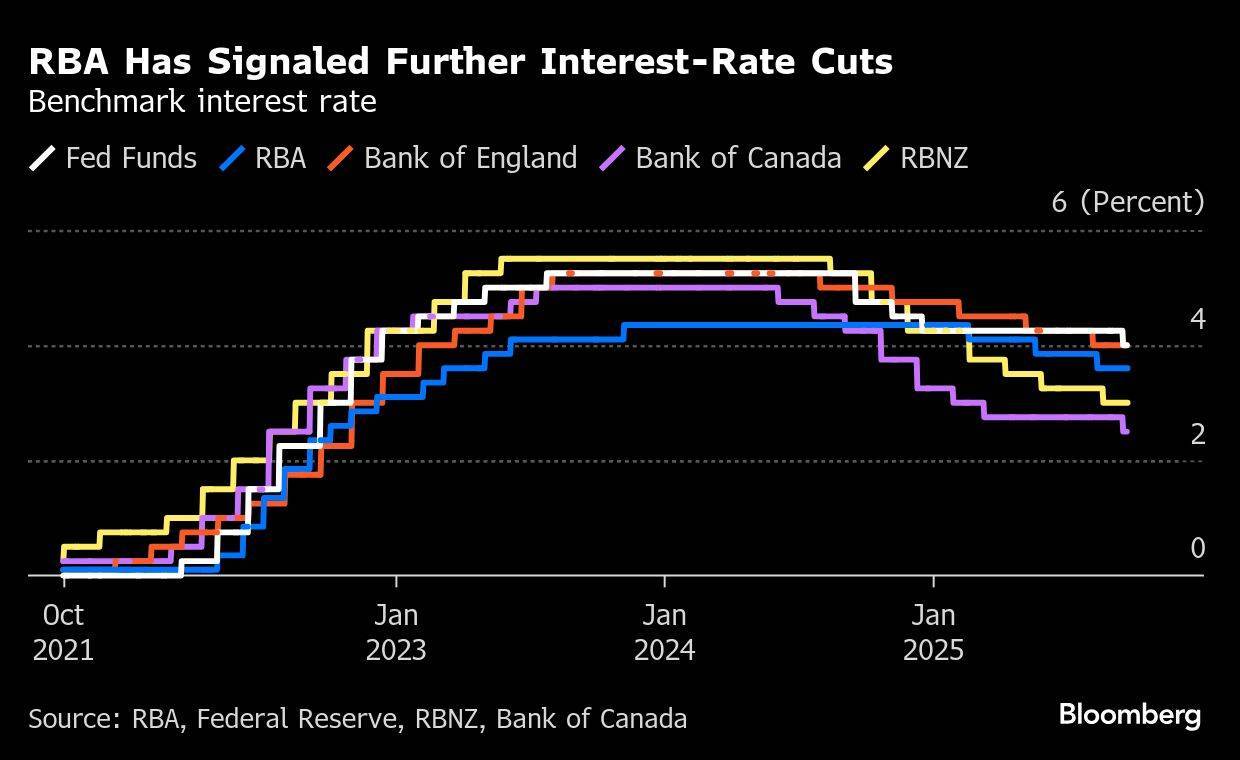

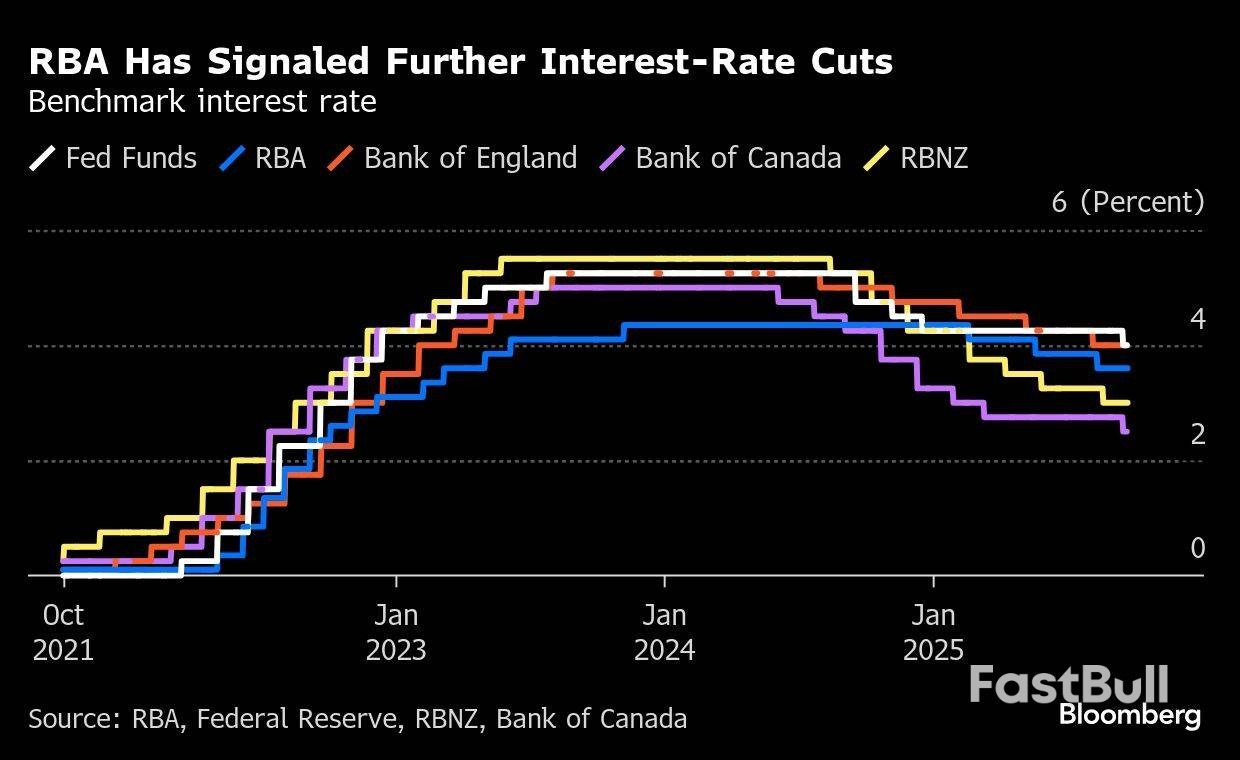

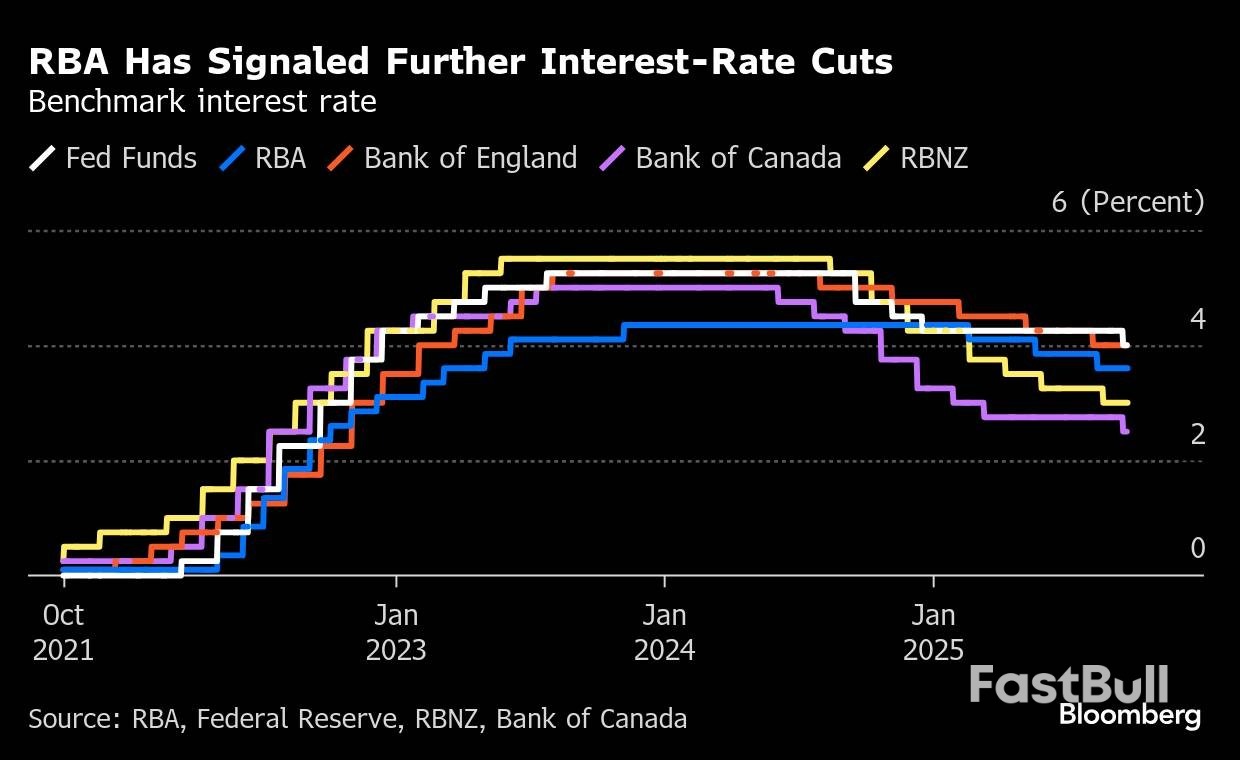

Dolar Australia memasuki minggu terakhir bulan September 2025 di titik kritis. Meskipun mata uang ini telah menunjukkan ketahanan dengan kenaikan bulanan, rilis data mendatang, termasuk indikator IHK 24 September dan keputusan RBA 30 September, akan menjadi sangat penting. Kombinasi perlambatan momentum ekonomi domestik, data Tiongkok yang beragam, dan ketidakpastian perdagangan global menunjukkan volatilitas yang berkelanjutan di masa mendatang. Pelaku pasar mencermati tanda-tanda bahwa lonjakan inflasi bulan Agustus bersifat sementara, alih-alih mengindikasikan tekanan harga yang lebih luas, yang dapat secara signifikan memengaruhi arah kebijakan RBA dan arah AUD hingga akhir tahun.

Uang Kertas Bank Sentral:

Bias 24 Jam Berikutnya

Sedang Bullish

Dolar Selandia Baru menghadapi lingkungan yang menantang dengan beberapa perkembangan penting yang terjadi bersamaan. Penunjukan bersejarah Gubernur perempuan pertama RBNZ merupakan tonggak penting kelembagaan, tetapi pemimpin baru akan mewarisi tantangan substansial, termasuk pelemahan ekonomi, tekanan pasar untuk pemangkasan suku bunga yang agresif, dan kebutuhan untuk memulihkan kredibilitas bank sentral. Catatan Bank Sentral:

Bias 24 Jam Berikutnya

Sedang Bullish

Yen Jepang menghadapi lingkungan yang kompleks menjelang akhir September 2025. Meskipun BoJ mempertahankan pendekatan hati-hatinya terhadap kenaikan suku bunga, sentimen hawkish yang berkembang di dalam dewan dan keputusan untuk memulai penjualan aset menandakan pergeseran bertahap menuju normalisasi kebijakan. Inflasi tetap di atas target 2% tetapi menunjukkan tanda-tanda moderasi, terutama pada biaya energi karena subsidi pemerintah. Sektor manufaktur terus berjuang menghadapi hambatan perdagangan, meskipun sektor jasa tetap tangguh. Pelaku pasar mencermati data IHK Tokyo yang akan datang dan sinyal lebih lanjut dari pejabat BoJ mengenai waktu penyesuaian suku bunga di masa mendatang. Catatan Bank Sentral:

Bias 24 Jam Berikutnya

Bearish Lemah

Momen krusial bagi pasar minyak muncul ketika berbagai faktor bertemu dan menciptakan dinamika harga yang kompleks. Meskipun kekhawatiran gangguan pasokan jangka pendek akibat penundaan pipa Kurdistan dan ketegangan geopolitik memberikan tekanan ke atas, prospek kelebihan pasokan fundamental terus membebani ekspektasi harga jangka panjang. Pasar menunjukkan sifat ganda dari dinamika minyak saat ini: risiko pasokan langsung menopang harga dalam jangka pendek, sementara kelebihan pasokan struktural akibat peningkatan produksi OPEC+ dan pertumbuhan permintaan yang moderat mengarah pada harga yang jauh lebih rendah pada akhir 2025 dan hingga 2026. Bias 24 Jam Berikutnya

Bearish Lemah

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar