- WTI

- XAUUSD

- XAGUSD

- USDX

Kutipan

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Meskipun ICE Brent sedikit turun kemarin, menetap 0,3% lebih rendah pada hari itu, namun tetap bertahan relatif baik di tengah pergerakan penghindaran risiko yang lebih luas di pasar. Hal ini menyusul munculnya kembali ketegangan perdagangan antara AS dan Eropa terkait tuntutan Presiden Trump tentang Greenland.

Meskipun ICE Brent sedikit turun kemarin, menetap 0,3% lebih rendah pada hari itu, harga tersebut relatif stabil di tengah pergerakan pasar yang lebih luas yang cenderung menghindari risiko. Hal ini menyusul munculnya kembali ketegangan perdagangan antara AS dan Eropa terkait tuntutan Presiden Trump atas Greenland. Dolar AS yang lebih lemah memberikan dukungan bagi harga minyak dan kompleks komoditas secara keseluruhan. Berlanjutnya penguatan selisih harga ICE Brent juga akan membantu menopang pasar, karena hal ini menunjukkan pasar fisik spot yang lebih ketat.

Di Kazakhstan, Tengizchevroil untuk sementara menghentikan produksi di ladang Tengiz dan Korolev setelah dua kebakaran terjadi di pembangkit listrik. Produsen tersebut memompa sekitar 890.000 barel per hari selama tiga kuartal pertama tahun 2025. Kazakhstan telah menghadapi beberapa gangguan pasokan dalam beberapa bulan terakhir, termasuk ekspor dari terminal CPC di Rusia, yang terdampak oleh serangan pesawat tak berawak.

Selisih harga gasoil ICE kembali menguat dalam beberapa hari terakhir, mendekati US$25/bbl. Penguatan pasar distilat menengah Eropa bertepatan dengan larangan impor produk olahan yang dihasilkan dari minyak Rusia oleh Uni Eropa. Larangan tersebut mulai berlaku pada 21 Januari. Meskipun arus perdagangan telah memiliki waktu untuk menyesuaikan diri dengan larangan tersebut, hal itu masih dapat menyebabkan beberapa gangguan. Larangan tersebut sebagian besar akan memengaruhi arus distilat menengah dari India ke Eropa. Beberapa kilang minyak India dilaporkan menyesuaikan pembelian minyak mentah mereka untuk terus menjual ke Uni Eropa.

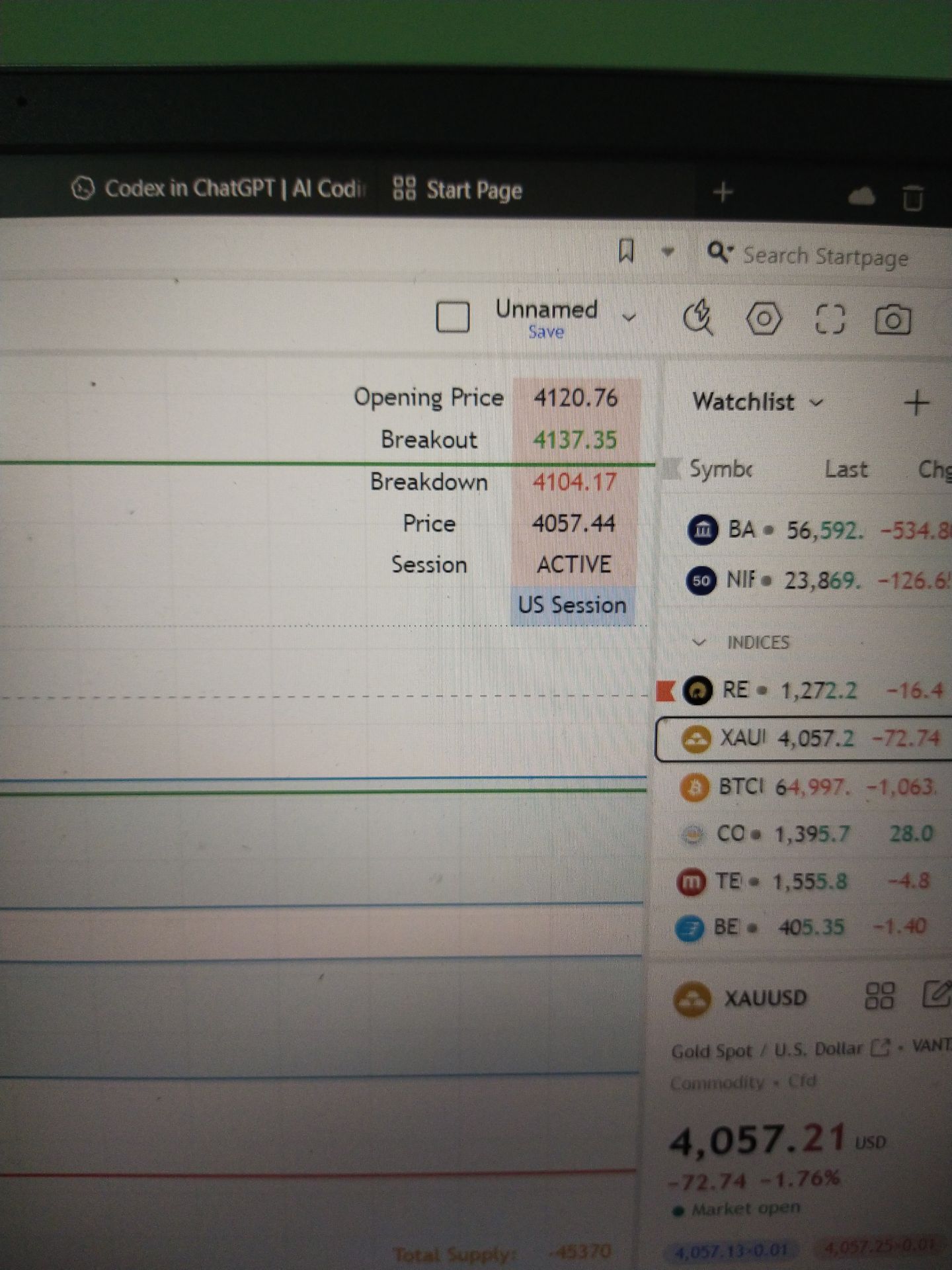

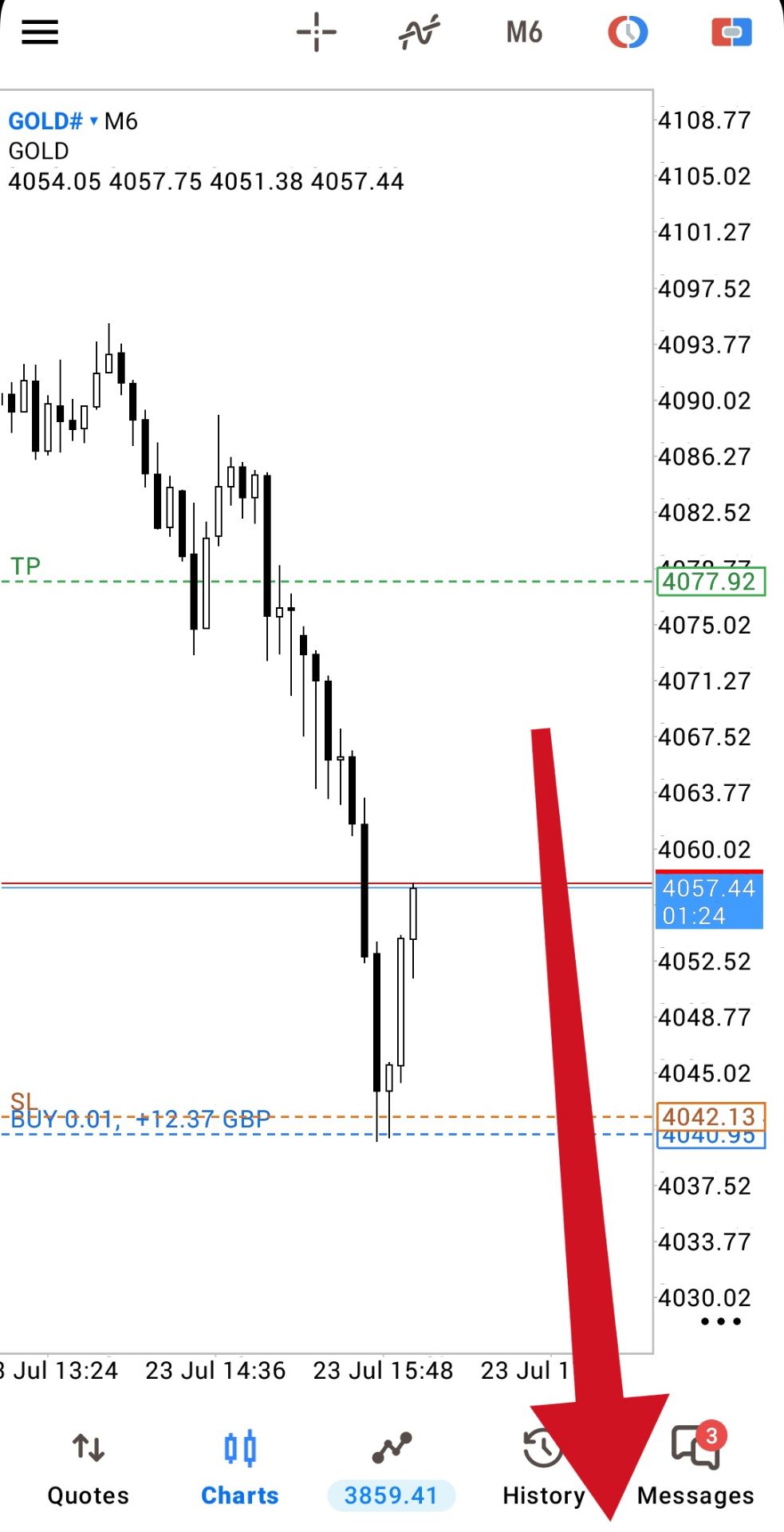

Harga emas dan perak melonjak ke rekor tertinggi baru karena meningkatnya ketegangan geopolitik mendorong permintaan aset safe-haven. Katalis terbaru adalah gesekan yang kembali terjadi antara AS dan Eropa, dengan dorongan Trump yang semakin intensif untuk mengambil kendali atas Greenland yang memicu kekhawatiran tentang potensi konflik perdagangan transatlantik.

Baik emas maupun perak telah memperpanjang kenaikan kuat mereka sejak awal tahun. Emas naik sekitar 8%, sementara perak naik 30%, melanjutkan kinerja yang sudah kuat di tahun 2025. Pergerakan ini didorong oleh serangkaian guncangan geopolitik, termasuk penangkapan pemimpin Venezuela oleh AS dan ketidakpastian yang berkelanjutan seputar sikap Washington terhadap Greenland.

Selain volatilitas, serangan berulang pemerintahan Trump terhadap Federal Reserve memper intensified kekhawatiran investor tentang independensi bank sentral. Hal ini telah memperkuat perdagangan pelemahan nilai mata uang. Investor lebih menyukai emas dan perak daripada mata uang dan obligasi pemerintah di tengah meningkatnya tingkat utang AS dan ketidakpastian kebijakan yang semakin tinggi.

Di pasar logam industri, harga tembaga naik mendekati $13.000/ton, pulih setelah volatilitas pekan lalu. Pergerakan ini sebagian besar didorong oleh dinamika makro dan dolar. Ancaman Trump untuk memberlakukan tarif baru pada beberapa negara Eropa menekan nilai dolar, memicu pembelian logam secara luas. Sentimen semakin didukung oleh PDB China yang memenuhi target pemerintah. Hal ini membantu menstabilkan ekspektasi permintaan setelah berminggu-minggu data yang beragam.

Sementara itu, persediaan tembaga di gudang-gudang AS yang dipantau oleh LME meningkat untuk pertama kalinya sejak September 2025. Hingga kemarin, persediaan tersebut meningkat sebesar 950 ton, naik dari nol. Peningkatan ini terjadi setelah perubahan signifikan dalam harga relatif, di mana harga spot LME sekarang diperdagangkan di atas harga berjangka Comex bulan depan, membalikkan pola tahun lalu yang menarik volume tembaga yang sangat besar ke AS dan membuat pasar di luar AS menjadi ketat. Hal ini menunjukkan bahwa distorsi ekstrem yang disebabkan oleh tarif yang mewarnai sebagian besar tahun 2025 mungkin mulai kembali normal.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar