- XAUUSD

- XAGUSD

- WTI

- USDX

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Takaichi ha convocado elecciones anticipadas apenas tres meses después de asumir el cargo, una decisión muy arriesgada. Se trata de asegurar el apoyo público a su política.

Takaichi ha convocado elecciones anticipadas apenas tres meses después de asumir el cargo, una decisión muy arriesgada. Se trata de asegurar el apoyo público a su política.

Heredó un partido con problemas y un gobierno minoritario en octubre, después de que Ishiba Shigeru, quien perdió ambas elecciones parlamentarias, casi se viera obligado a dimitir. El PLD perdió el apoyo público debido a la crisis del coste de la vida y varios escándalos de financiación política. A pesar de convertirse en primera ministra por un estrecho margen, sus índices de aprobación durante los primeros tres meses fueron sorprendentemente altos, en torno al 70 %. Ahora, busca aprovechar su popularidad para asegurar una mayoría absoluta para el PLD y, así, impulsar su agenda política con mayor consistencia. Apoya las políticas del ex primer ministro Shinzo Abe, abogando por políticas macroeconómicas favorables al estímulo y una política exterior centrada en Japón. Es posible que los partidos de la oposición no estén del todo de acuerdo con sus perspectivas políticas. Si la situación de gobierno minoritario persiste, tendrá que negociar con otros partidos sobre cada tema. Sin embargo, si gana estas elecciones, lo interpretará como un respaldo de los votantes japoneses a sus promesas e impulsará su agenda política con mucha más fuerza.

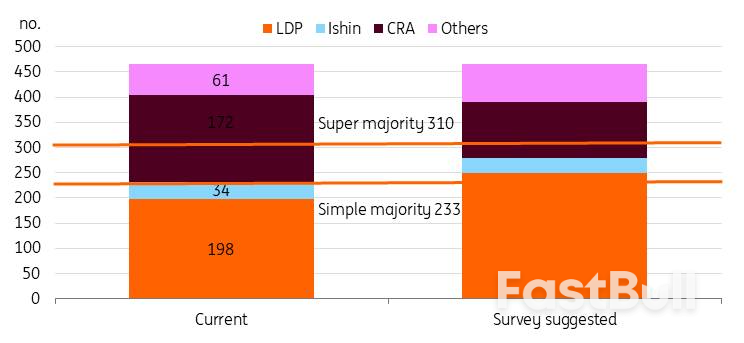

Según encuestas locales recientes, el PLD lidera la campaña con seguridad. Se espera que el PLD supere con creces la mayoría simple de 233 escaños (frente a sus 198 actuales) y la alianza podría alcanzar cerca de 300. En cambio, la principal oposición, la Alianza Reformista Centrista, podría perder casi la mitad de sus escaños actuales. Si la coalición del PLD logra una mayoría absoluta, el gobierno ganaría mucho más poder. Esto permitiría a Takaichi aprobar leyes incluso sin contar con el apoyo suficiente en la Cámara Alta.

Es probable que el PLD consiga una mayoría única en la cámara baja

Fuente: varios periódicos y estimaciones de ING

Fuente: varios periódicos y estimaciones de INGAunque el recorte del impuesto al consumo de alimentos fue un tema importante antes de la campaña, su importancia disminuyó una vez que ésta comenzó.

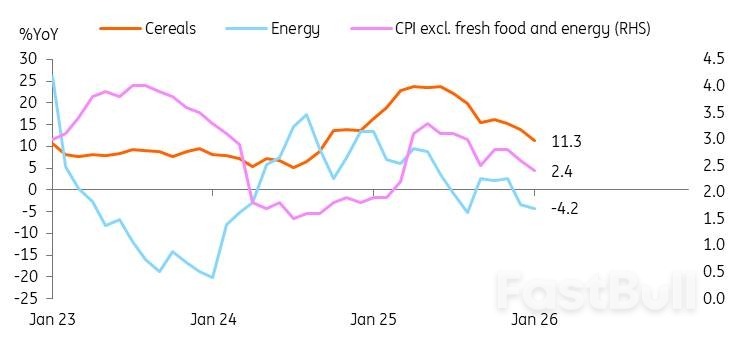

La inflación japonesa se ha mantenido por encima del 2% desde abril de 2022, pero los salarios se han quedado atrás. El aumento del coste de la vida ha aumentado el descontento público. Por ejemplo, el arroz, el principal alimento básico, aumentó casi un 100% interanual a mediados de 2025, aunque recientemente bajó al 30%. Por lo tanto, reducir la inflación se convirtió en el objetivo principal de la campaña electoral. Takaichi reanudó los subsidios energéticos el año pasado a través del presupuesto suplementario. El impacto del subsidio se observa en la reciente y pronunciada caída de las tasas de inflación.

La atención se ha centrado ahora en los precios de los alimentos. Se espera que la tasa impositiva del 8% sobre el consumo de alimentos reduzca la inflación en aproximadamente un punto porcentual, aunque con un coste de pérdida de ingresos de 5 billones de yenes (el 6% de la recaudación fiscal total). Si bien los hogares podrían beneficiarse de una reducción del coste de la vida, los mercados están preocupados por la estabilidad fiscal debido a la incertidumbre sobre la financiación de las rebajas fiscales.

Sin embargo, tras la reciente volatilidad del mercado, Takaichi ha adoptado una postura más cautelosa respecto a los recortes de impuestos a los alimentos. Durante la campaña, ha evitado abordar directamente la propuesta, centrándose en cambio en unas finanzas públicas responsables y proactivas. Ahora se muestra imprecisa respecto al plazo de implementación y prefiere "acelerar el debate" para mantener la agenda neutral.

Fuente: CEIC

Fuente: CEICEl mercado parece temer que la gran victoria de Takaichi pueda perjudicar gravemente las condiciones fiscales. No estamos totalmente de acuerdo. Si el PLD consigue la mayoría en la cámara baja, Takaichi podría acelerar las negociaciones para una rebaja de impuestos. Argumentará que tiene el mandato público. Sin embargo, aún es necesario que el consejo nacional alcance un consenso. Lo mismo debería aplicarse en caso de lograr una mayoría absoluta. Otros partidos de la oposición apoyan ahora políticas fiscales más expansivas; por ejemplo, la CRA está a favor de la abolición permanente del impuesto sobre los alimentos, mientras que el PLD sugiere exenciones de dos años. La victoria del PLD podría resultar en un plan de gasto más equilibrado. Bajo el primer ministro Abe, Japón aumentó su impuesto al consumo dos veces para ayudar a financiar los programas de seguridad social para una sociedad envejecida, como parte de las reformas "Abenomics". Se espera que Takaichi se centre de forma similar en asegurar los ingresos, a la vez que busca un mayor gasto.

Como se indicó anteriormente, el PLD no ha especificado cuándo entrará en vigor la rebaja fiscal. Además, el partido se ha comprometido explícitamente a reducir la deuda de Japón respecto al PIB y a implementar reformas fiscales. Por lo tanto, se prevé que el PLD diseñe estrategias para evitar un aumento drástico del déficit fiscal.

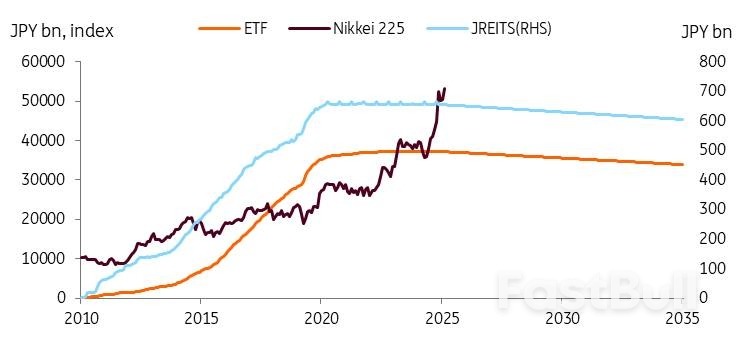

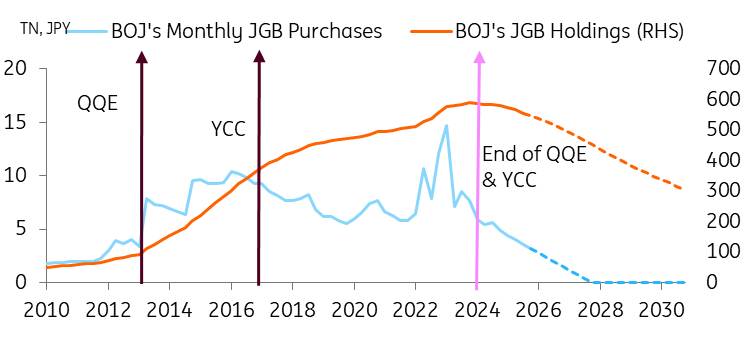

Una posible estrategia de financiación consiste en buscar el apoyo del Banco de Japón (BoJ). El BoJ inició sus ventas iniciales de activos en 2026, con el objetivo de reducir anualmente 330.000 millones de yenes en ETF y 5.000 millones de yenes en JREIT. Según datos recientes, las tenencias del BoJ en ETF y JREIT disminuyeron 5.300 millones de yenes y 100 millones de yenes, respectivamente, entre diciembre de 2025 y enero de 2026. Si bien esto representa una disminución moderada, se espera que el BoJ continúe reduciendo su cartera de activos, una estrategia que se prevé que genere rendimientos sustanciales con el tiempo. Desde 2010, el Nikkei 225 se ha quintuplicado. Con un cálculo sencillo, el BoJ podría obtener unos 1,7 billones de yenes con la venta de una cartera de ETFs valorada en 330.000 millones de yenes. Si suponemos que el Nikkei crece al mismo ritmo que el PIB nominal, este flujo de ingresos tiene el potencial de servir como una fuente de financiación estable.

Fuente: CEIC

Fuente: CEIC"Volver a la normalidad" implica mayores expectativas de inflación, menor control del banco central sobre los mercados de bonos del gobierno japonés (JGB), mayor volatilidad y más ajustes de rendimiento.

Prevemos que la economía volverá a la normalidad tras muchos años de deflación. Si bien la sostenibilidad fiscal puede contribuir a mayores rendimientos, creemos que la normalización económica juega un papel más importante en impulsarlos al alza. Estas son las razones por las que esperamos que los rendimientos de los bonos del gobierno japonés (JGB) alcancen el 3,0 % para finales de 2027.

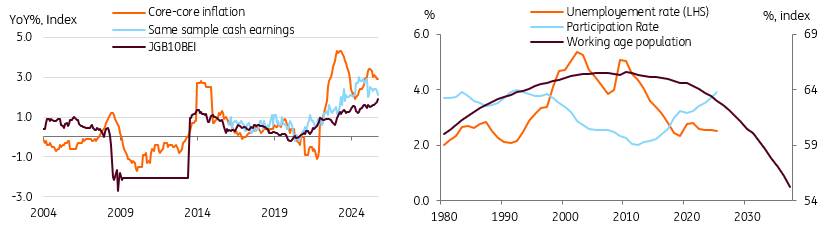

Volver a la normalidad implica lograr un crecimiento sostenido de la inflación en torno al 2%. El aumento de las expectativas de inflación podría explicar el aumento de las tasas de los bonos del gobierno japonés (JGB). El índice BEI se ha aproximado al 2%, y prevemos que las expectativas de inflación aumenten y se estabilicen cerca del 2%, gracias a la escasez estructural de mano de obra que sustenta el crecimiento salarial. En los últimos tres años, las negociaciones salariales de primavera han dado como resultado un crecimiento salarial superior al 4-5%, y este año se espera un aumento superior al 5%. Se espera que los subsidios gubernamentales, junto con la reducción de los precios de la energía y los alimentos, impulsen un crecimiento salarial real positivo este año, apoyando la inflación impulsada por la demanda y consolidando el progreso hacia un objetivo sostenible del 2%.

Fuente: CEIC, OCDE, estimaciones de ING

Fuente: CEIC, OCDE, estimaciones de INGRegresar a la normalidad significa que prevemos una normalización lenta y sostenida de la política monetaria del Banco de Japón (BoJ) mediante: 1) subidas de los tipos de interés oficiales, un total de 75 pb para finales de 2027, y 2) la desmantelamiento de las medidas de política monetaria no convencionales por parte del BoJ. A medida que el BoJ reduce sus compras, el equilibrio entre la oferta y la demanda se desplaza, lo que genera una presión alcista sobre los rendimientos de los bonos del Tesoro Japonés (JGB). Si bien el BoJ ralentizará su ritmo de reducción en abril de 2026, prevemos que la curva de rendimientos se empinará aún más durante las subidas de tipos, manteniendo los diferenciales entre el tipo de interés oficial y los bonos del Tesoro Japonés (JGB) a 10 años en 150-175 pb (actualmente 150 pb). Creemos que la historia no siempre predice bien el futuro de los JGB, ya que los diferenciales de rendimiento anteriores se produjeron durante la profunda desinflación. A medida que el ajuste cuantitativo (QT) continúa y los bonos vencen, el control del BoJ sobre el mercado de JGB disminuirá aún más, lo que generará mercados de bonos más volátiles y regulados por el mercado.

El reciente aumento en los mercados de JGB ha demostrado, en cierto modo, un mejor funcionamiento del mercado.

Si bien los movimientos repentinos del mercado pueden generar preocupación entre los participantes, deben considerarse parte de la normalización de la economía. El Banco de Japón y el gobierno deben lograr un equilibrio prudente; si se produce una liquidación importante no impulsada por los fundamentos, pueden ajustar el ritmo de la tasa de cobertura y las emisiones de bonos en consecuencia.

En las recientes reuniones del Banco de Japón, tras la liquidación de bonos del gobierno japonés (JGB), el gobernador Ueda destacó la agilidad del banco en sus operaciones con bonos, lo que le otorga una gran flexibilidad. Sin embargo, sus comentarios parecen indicar que el Banco de Japón no pretende cambiar la trayectoria del aumento de los rendimientos, sino simplemente suavizar la volatilidad del mercado y prefiere una progresión más gradual. Creemos que el Banco de Japón permitirá un aumento gradual de los rendimientos.

Por último, prevemos que el gasto público seguirá aumentando para abordar los problemas relacionados con el envejecimiento de la población y el aumento de las necesidades de bienestar. Prevemos que la inversión en automatización y tecnología digital también generará un mayor gasto. Debido al importante plan de gasto de Takaichi, el objetivo de lograr un superávit presupuestario primario para el año fiscal 2025/2026 no se cumplió y se ha pospuesto. No prevemos un aumento abrupto de la emisión de deuda bajo la administración de Takaichi, pero seguimos creyendo que su postura política debería mantener la presión sobre los rendimientos de los bonos del gobierno japonés (JGB).

Fuente: Banco de Japón, CEIC, estimaciones de ING

Fuente: Banco de Japón, CEIC, estimaciones de INGEl USD/JPY ha tenido un comienzo de año volátil, y todo apunta a que continuará así. La tesis de inversión predominante ha sido que una tasa de interés real negativa en Japón, los crecientes desafíos fiscales y la preferencia de los inversores globales por las divisas procíclicas están lastrando al yen. Lo que parecía una intervención cambiaria japonesa cerca de 160 y los posteriores informes de una revisión de la tasa de la Fed a última hora del viernes 23 de enero han sido los únicos factores positivos para el yen. Sin embargo, algunas negaciones oficiales sobre la intervención estadounidense y los posteriores datos japoneses cuestionan si la intervención realmente se llevó a cabo. En cuanto a la intervención, nos preguntamos si las decisiones estratégicas de inversión de algunos fondos de pensiones con influencia gubernamental podrían estar influyendo, como también ocurre en Corea cuando el USD/KRW se acerca a 1500.

Un resultado electoral positivo para el PLD que impulsaría el comercio de Takaichi sería positivo para el USD/JPY. El USD/JPY podría incluso acercarse de nuevo a niveles de 160/162 debido a esto. Las autoridades en Tokio han dejado claro que no se sienten cómodas con esos niveles, que, si bien son beneficiosos para los exportadores, también podrían aumentar los precios de las importaciones en un momento en que el gobierno intenta paliar la crisis del coste de la vida. Por lo tanto, es probable que se intervenga en el mercado cambiario cerca de 160/162.

¿Será efectiva la intervención? Una intervención eficaz requiere un fuerte posicionamiento unidireccional en el mercado y un cambio en los fundamentos. La intervención demostró su eficacia en julio de 2024, cuando el mercado especulativo tenía posiciones extremadamente cortas en yenes y la Fed estaba a punto de iniciar un ciclo de flexibilización, lo que la Fed llevó a cabo con un recorte de 50 puntos básicos en septiembre de ese año. El USD/JPY cayó de 160 a 140 en ese período de dos meses.

Hoy en día, las posiciones especulativas no están tan cortas en yenes como en 2024. Y con la tasa de los fondos federales ahora mucho más cerca de la neutralidad, en el 3,75%, la perspectiva de tasas estadounidenses a corto plazo más bajas es mucho menos atractiva que hace dos años. En resumen, hoy no se dan las condiciones para una corrección a la baja significativa del USD/JPY.

En cambio, parece que un impulso al alza del USD/JPY, impulsado por el PLD (suponiendo que las encuestas sean correctas), desencadenará una campaña de intervención sostenida que podría prolongarse durante lo que resta de este año. Como referencia, el Banco de Japón (BoJ) vendió 100 000 millones de dólares en cuatro días distintos entre mayo y julio de 2024. Además de los aspectos negativos del yen mencionados anteriormente, también existe la incertidumbre sobre el momento en que Japón se comprometerá a invertir 550 000 millones de dólares en EE. UU., y si dicha inversión se financiará con instrumentos en dólares (probablemente) o si se involucrarán flujos de divisas.

En total, pronosticamos que el USD/JPY se mantendrá en un rango de 155-160 durante el primer semestre y que luego, 50 puntos básicos de recortes de tasas por parte de la Fed lo acercarán a 150 para fin de año. Sin embargo, persisten los riesgos al alza para el resto del trimestre.

Esta narrativa del USD/JPY refuerza nuestra preferencia por recibir Tonar y pagar SOFR en el swap de divisas. Esta es la "operación de carry negativo", que se beneficia de fijar el USD/JPY al tipo de cambio actual y luego recomprar dólares dentro de uno o dos años al mismo tipo de cambio. Es especialmente adecuada para plazos cortos, idealmente de uno a dos años. Deje la operación de carry positivo para plazos más largos. O bien, espere un mejor punto de entrada: un USD/JPY más bajo, con el punto de entrada ideal en 140. Consulte más información aquí .

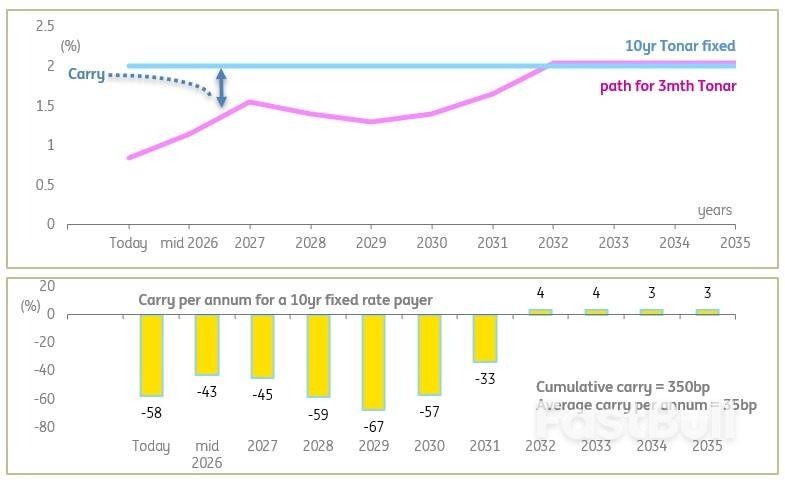

Para las empresas que analizan la relación entre la exposición a tipos de interés variables y la exposición a tipos de interés fijos tras las elecciones, hay dos observaciones clave. En primer lugar, los tipos de interés Tonar a tipo de interés variable siguen una trayectoria ascendente, hasta alcanzar el 2%, aunque es más probable que alcancen un máximo cercano al 1,5% en el ciclo actual. Aun así, las exposiciones a tipos de interés variables siguen siendo la opción de financiación más económica para los próximos años, en comparación, por ejemplo, con el Tonar a 10 años (actualmente al 2%).

Dicho esto, es probable que el Tonar a 10 años se mantenga bajo presión alcista (en línea con los bonos del Estado), lo que significa que los contribuyentes a tipo fijo establecidos hoy presentarían un resultado positivo de valoración a mercado en el período intermedio. Además, dudamos que se produzca una caída en las oportunidades de bloqueo con tipos significativamente más bajos, por lo que el tipo que se observa en las pantallas hoy es prácticamente el mejor posible (más o menos unos 20 pb, y salvo imprevistos). La alternativa es considerar niveles de bloqueo más bajos a plazos más cortos, por ejemplo, el 1,5% alcanzable en el plazo de 4 años. Calculamos que el coste medio de mantenimiento anual en este caso es de unos 20 pb, en comparación con los 35 pb para el bloqueo a 10 años.

Para quienes buscan cambiar a tasa flotante, existe un carry de impacto positivo y un carry acumulado positivo, pero este disminuye gradualmente y no es excesivamente alto (350 pb en el plazo de 10 años). El gráfico a continuación ilustra el perfil para los próximos 10 años y el resultado del carry para un contribuyente con tasa fija a 10 años establecido hoy (invierta los signos para el receptor con tasa fija).

El extremo largo ya está en el 2%, mientras que el Banco de Japón está en un camino lento hacia él, llegando eventualmente.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse