行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

MỚI

Thoái vốn Nhà nước “kích sóng” cổ phiếu: Sóng lớn, sóng nhỏ và bẫy FOMO

Sau khi các kế hoạch thoái vốn nhà nước được công bố, nhiều “cơn sóng” lớn và nhỏ đã xuất hiện trên thị trường chứng khoán, với cổ phiếu GTD và VTC thậm chí tím trần liên tiếp 10 phiên. Tuy nhiên, bên cạnh cơ hội tăng trưởng, nhà đầu tư cũng cần cảnh giác với hiệu ứng FOMO và rủi ro đi kèm.

“Sóng” lớn, “sóng” nhỏ sau tin thoái vốn

Tháng 11/2025, thị trường chứng khoán Việt Nam duy trì trạng thái giao dịch trầm lắng, chủ yếu đi ngang, với dòng tiền tập trung vào một số bluechip, trong khi thanh khoản toàn thị trường duy trì dưới 1 tỷ USD/phiên.

Trái ngược với xu hướng chung, nhóm cổ phiếu của các doanh nghiệp có vốn nhà nước trở thành tâm điểm, liên tục bứt phá với thanh khoản đột biến.

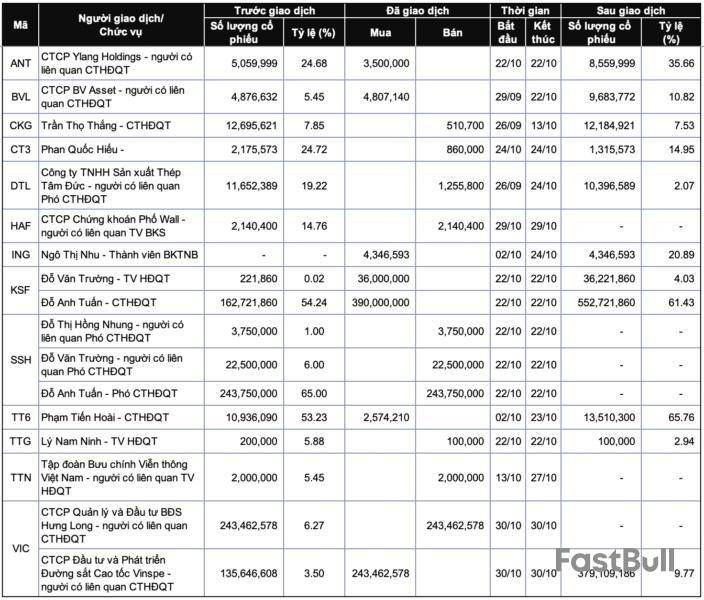

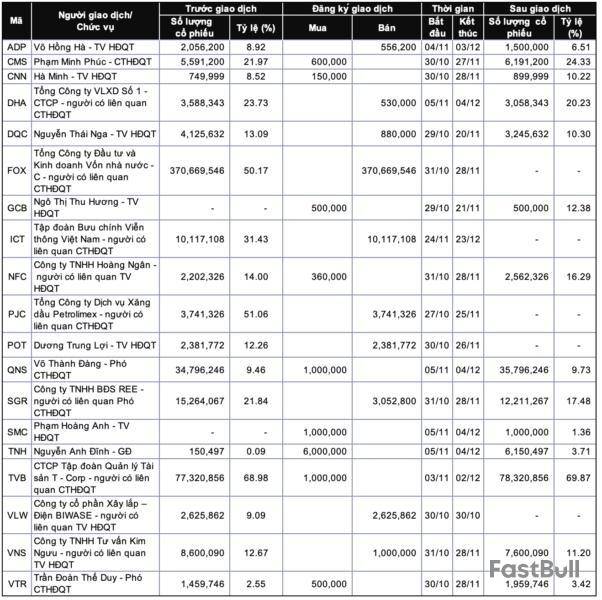

Điển hình là cổ phiếu GTD của Công ty Cổ phần Giầy Thượng Đình, một trong những mã tăng mạnh nhất tháng 11, với mức tăng 116,98%. Ngay sau khi UBND TP. Hà Nội công bố kế hoạch đấu giá toàn bộ 4,39 triệu cổ phiếu vào ngày 16/12, GTD lập tức tím trần và duy trì trạng thái này đến cuối tháng.

Tương tự, cổ phiếu VTC của Công ty Cổ phần Viễn thông VTC tăng 102,38% trong tháng 11, chủ yếu nhờ tin thoái vốn Nhà nước. Ngày 19/11/2025, VNPT đăng ký bán toàn bộ 2,11 triệu cổ phiếu đang nắm giữ, đẩy VTC vào chuỗi tím trần 10 phiên liên tiếp.

Ngoài GTD và VTC, các mã ABC, ICT, MSB, PET cũng ghi nhận những nhịp tăng mạnh sau thông tin thoái vốn, với thanh khoản tăng đột biến.

Cẩn trọng với “bẫy” FOMO

Dù hiệu ứng thoái vốn Nhà nước tạo ra cơ hội, nhà đầu tư cũng cần tỉnh táo. Khi Nhà nước rút vốn, cổ đông mới xuất hiện kèm kỳ vọng tái cấu trúc, nâng cấp công nghệ hay thay đổi quản trị. Điều này thường tạo ra hiệu ứng FOMO, khiến dòng tiền đổ vào cổ phiếu một cách ồ ạt.

Tuy nhiên, không phải cổ phiếu nào cũng duy trì đà tăng. Với những mã vốn hóa nhỏ, thanh khoản thấp, thị giá dễ tăng dựng đứng nhưng thiếu nền tảng kinh doanh bền vững. Khi sóng qua đi, áp lực bán tháo thường xảy ra, khiến giá cổ phiếu đảo chiều nhanh chóng.

Ngay cả với các thương vụ thoái vốn thành công, cổ phiếu vẫn có thể bước vào chu kỳ điều chỉnh nếu cổ đông mới không đủ năng lực tái cấu trúc, hoặc doanh nghiệp suy yếu về lợi thế cạnh tranh. Thực tế, nhiều cổ phiếu vốn nhà nước có thanh khoản thấp, khiến nhà đầu tư khó thoát hàng khi thị trường đảo chiều.

Lời khuyên cho nhà đầu tư

Các chuyên gia chứng khoán khuyến nghị nhà đầu tư cần đánh giá kỹ lưỡng trước khi “nhảy sóng” theo các thông tin thoái vốn. Những điểm cần lưu ý:

Thoái vốn Nhà nước thực sự tạo ra những “cơn sóng” trên thị trường, giúp một số cổ phiếu bứt phá mạnh mẽ. Tuy nhiên, cùng với cơ hội là những rủi ro tiềm ẩn, đặc biệt với những mã vốn hóa nhỏ và thanh khoản thấp. Nhà đầu tư cần tỉnh táo, đánh giá kỹ lưỡng trước khi quyết định tham gia, để không rơi vào “bẫy” FOMO và mất lợi nhuận.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。