行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

澳联储利率决议 澳联储主席布洛克召开货币政策新闻发布会

澳联储利率决议 澳联储主席布洛克召开货币政策新闻发布会 德国出口月率 (季调后) (10月)

德国出口月率 (季调后) (10月)公:--

预: --

前: --

美国NFIB小型企业信心指数 (季调后) (11月)

美国NFIB小型企业信心指数 (季调后) (11月)公:--

预: --

前: --

墨西哥12个月通胀年率 (CPI) (11月)

墨西哥12个月通胀年率 (CPI) (11月)公:--

预: --

前: --

墨西哥核心CPI年率 (11月)公:--

预: --

前: --

墨西哥PPI年率 (11月)公:--

预: --

前: --

美国当周红皮书商业零售销售年率公:--

预: --

前: --

美国JOLTS职位空缺 (季调后) (10月)公:--

预: --

前: --

中国大陆M1货币供应量年率 (11月)

中国大陆M1货币供应量年率 (11月)--

预: --

前: --

中国大陆M0货币供应量年率 (11月)--

预: --

前: --

中国大陆M2货币供应量年率 (11月)--

预: --

前: --

美国EIA当年短期前景原油产量预期 (12月)公:--

预: --

前: --

美国EIA次年天然气产量预期 (12月)公:--

预: --

前: --

美国EIA次年短期原油产量预期 (12月)公:--

预: --

前: --

EIA月度短期能源展望报告 美国10年期国债拍卖平均收益率公:--

预: --

前: --

美国当周API汽油库存公:--

预: --

前: --

美国当周API库欣原油库存公:--

预: --

前: --

美国当周API原油库存公:--

预: --

前: --

美国当周API精炼油库存公:--

预: --

前: --

韩国失业率 (季调后) (11月)

韩国失业率 (季调后) (11月)公:--

预: --

前: --

日本路透短观非制造业景气判断指数 (12月)

日本路透短观非制造业景气判断指数 (12月)公:--

预: --

前: --

日本路透短观制造业景气判断指数 (12月)公:--

预: --

前: --

日本PPI月率 (11月)公:--

预: --

前: --

日本国内企业商品价格指数月率 (11月)公:--

预: --

前: --

日本国内企业商品价格指数年率 (11月)公:--

预: --

前: --

中国大陆CPI年率 (11月)公:--

预: --

前: --

中国大陆PPI年率 (11月)公:--

预: --

前: --

中国大陆CPI月率 (11月)公:--

预: --

前: --

印度尼西亚零售销售年率 (10月)

印度尼西亚零售销售年率 (10月)公:--

预: --

前: --

意大利工业产出年率 (季调后) (10月)

意大利工业产出年率 (季调后) (10月)--

预: --

前: --

意大利12个月期BOT国债拍卖平均收益率--

预: --

前: --

英国央行行长贝利发表讲话

英国央行行长贝利发表讲话 欧洲央行行长拉加德发表讲话

欧洲央行行长拉加德发表讲话 南非零售销售年率 (10月)

南非零售销售年率 (10月)--

预: --

前: --

巴西IPCA通胀指数年率 (11月)

巴西IPCA通胀指数年率 (11月)--

预: --

前: --

巴西CPI年率 (11月)--

预: --

前: --

美国MBA抵押贷款申请活动指数周环比--

预: --

前: --

美国劳工成本指数季率 (第三季度)--

预: --

前: --

加拿大隔夜目标利率

加拿大隔夜目标利率--

预: --

前: --

加拿大央行利率决议 美国当周EIA汽油库存变动--

预: --

前: --

美国EIA原油产量预测当周需求数据--

预: --

前: --

美国当周EIA俄克拉荷马州库欣原油库存变动--

预: --

前: --

美国当周EIA原油库存变动--

预: --

前: --

美国当周EIA原油进口变动--

预: --

前: --

美国当周EIA取暖油库存变动--

预: --

前: --

美国点阵图利率预期-长期 (第四季度)--

预: --

前: --

美国点阵图利率预期-第一年 (第四季度)--

预: --

前: --

美国点阵图利率预期-第二年 (第四季度)--

预: --

前: --

美国隔夜逆回购利率 FOMC利率下限 (隔夜逆回购利率)--

预: --

前: --

美国预算余额 (11月)--

预: --

前: --

美国超额准备金率上限 FOMC利率上限 (超额准备金率)--

预: --

前: --

美国有效超额准备金率--

预: --

前: --

美国点阵图利率预期-当前 (第四季度)--

预: --

前: --

美国联邦基金利率目标--

预: --

前: --

美国点阵图利率预期-第三年 (第四季度)--

预: --

前: --

美联储公布利率决议及货币政策声明 美联储主席鲍威尔召开货币政策新闻发布会 巴西Selic目标利率--

预: --

前: --

无匹配数据

SII hậu thâu tóm (kỳ 1): Bán tài sản tốt rồi đem tiền cho vay

SII kinh doanh thua lỗ trong nhiều năm, đang phải dùng tiền thu về từ việc bán tài sản lớn cho vay bất thường.

CTCP Hạ tầng nước Sài Gòn (SII) niêm yết trên HOSE từ 22/08/2012, từng là doanh nghiệp có nền tảng kinh doanh ổn định trong lĩnh vực hạ tầng nước. Tuy nhiên, từ khi được CTCP Đầu tư Ngành nước DNP (DNP Water) mua lại với tỷ lệ sở hữu 50.61% vào năm 2023, hàng loạt quyết định đáng lo ngại đã diễn ra.

Bán tài sản tốt nhất để “cứu” kết quả lỗ triền miên

Ngày 11/11/2024, SII ra nghị quyết 14/2024/SGW/HĐQT-NQ về việc thông qua chủ trương việc thoái vốn cổ phần tại CTCP Đầu tư nước Tân Hiệp (THW) – chủ đầu tư Nhà máy nước Tân Hiệp 2 và CTCP B.O.O Nước Thủ Đức (TDW) với tổng giá trị thoái vốn không thấp hơn 900 tỷ đồng.

Tổng giá trị thoái vốn hai khoản đầu tư tại THW và TDW tương đương 41.23% tổng giá trị tài sản tại ngày 30/09/2024, theo BCTC hợp nhất quý 3/2024 của SII.

| Tại buổi gặp mặt nhà đầu tư vào tháng 2/2025, lãnh đạo CTCP Nước - Môi trường Bình Dương (Biwase, HOSE: BWE) đã công bố thông tin về việc mua lại 43% cổ phần THW. Dù không nắm cổ phần chi phối trên 50%, Biwase cho biết vẫn là cổ đông lớn nhất và giữ vị trí Chủ tịch, đảm bảo vai trò quan trọng trong hoạt động của THW. |

Sau 9 năm liên tục có lãi (2012-2020), SII ghi nhận chuỗi thua lỗ từ 2020-2023, buộc phải hủy niêm yết bắt buộc khỏi HOSE và chuyển sang UPCoM. Lợi nhuận quay trở lại vào quý 4/2024 nhờ việc bán đi tài sản tốt nhất của doanh nghiệp, 40.85% cổ phần tại Nhà máy nước Tân Hiệp 2.).

Điều khó hiểu là tại sao một công ty hạ tầng nước, đang khát lợi nhuận và cần củng cố nền tảng dài hạn, lại đi bán Tân Hiệp 2 – một tài sản mang lại tỷ suất lợi nhuận ròng 45% trong năm 2024, và bình quân 5 năm qua duy trì 42%, theo báo cáo thường niên 2024. Tân Hiệp 2 có công suất 300,000 m³/ngày, chiếm hơn 70% tổng sản lượng nước nếu tính chung với phần còn lại của SII.

Ngoài ra, báo cáo thường niên 2024 của SII năm 2024 đề cập kế hoạch kinh doanh năm 2025 của Công ty với khoản lỗ sau thuế hơn 22 tỷ đồng. Điều này đặt dấu hỏi về việc tiền thu được từ bán Nhà máy nước Tân Hiệp 2 có thực sự được sử dụng cho hoạt động cốt lõi của Công ty.

(Trích báo cáo thường niên 2024)

Việc bán đi tài sản tốt nhất khi Công ty đang gặp khó liệu có phải là dấu hiệu thiếu định hướng chiến lược hoặc phục vụ lợi ích riêng nào khác?

Dùng tiền bán tài sản để cho nhiều bên vay

Tổng số tiền thu về từ việc bán cổ phần tại CTCP Đầu tư nước Tân Hiệp (THW) giúp tổng tài sản SII tăng mạnh lên 2,851 tỷ đồng vào cuối quý 4/2024, tăng 25% so với 2,182 tỷ đồng tại quý 3/2024.

Tuy nhiên, thay vì phục vụ cho các hoạt động sản xuất kinh doanh cốt lõi, Công ty lại phát sinh các khoản cho vay ngắn hạn vào cùng khoảng thời gian thu tiền về của giao dịch bán cổ phần THW trong quý 4/2024. Do đó, giá trị phải thu về cho vay ngắn hạn tăng từ 127 tỷ đồng hồi cuối quý 3 lên 620 tỷ đồng trong quý 4.

Nguồn: Tổng hợp

Các khoản cho vay có gì đáng lưu ý?

Các bên nhận vay đều được SII ghi nhận là “Khoản hỗ trợ vốn” với lãi suất từ 8.5%-11%/năm, đáo hạn trong tháng 6 và 12/2025 và không thấy ghi nhận trong BCTC về tài sản bảo đảm khi cho vay.

Nguồn: Tổng hợp

Một điểm đáng chú ý nữa là phần lớn công ty mà SII cho vay lại có liên quan đến với CTCP Đầu tư Ngành nước DNP (DNP Water) – công ty mẹ của SII.

TM

FILI

SII hậu thâu tóm (kỳ 1): Bán tài sản tốt rồi đem tiền cho vay

SII kinh doanh thua lỗ trong nhiều năm, đang phải dùng tiền thu về từ việc bán tài sản lớn cho vay bất thường.

CTCP Hạ tầng nước Sài Gòn (SII) niêm yết trên HOSE từ 22/08/2012, từng là doanh nghiệp có nền tảng kinh doanh ổn định trong lĩnh vực hạ tầng nước. Tuy nhiên, từ khi được CTCP Đầu tư Ngành nước DNP (DNP Water) mua lại với tỷ lệ sở hữu 50.61% vào năm 2023, hàng loạt quyết định đáng lo ngại đã diễn ra.

Bán tài sản tốt nhất để “cứu” kết quả lỗ triền miên

Ngày 11/11/2024, SII ra nghị quyết 14/2024/SGW/HĐQT-NQ về việc thông qua chủ trương việc thoái vốn cổ phần tại CTCP Đầu tư nước Tân Hiệp (THW) – chủ đầu tư Nhà máy nước Tân Hiệp 2 và CTCP B.O.O Nước Thủ Đức (TDW) với tổng giá trị thoái vốn không thấp hơn 900 tỷ đồng.

Tổng giá trị thoái vốn hai khoản đầu tư tại THW và TDW tương đương 41.23% tổng giá trị tài sản tại ngày 30/09/2024, theo BCTC hợp nhất quý 3/2024 của SII.

| Tại buổi gặp mặt nhà đầu tư vào tháng 2/2025, lãnh đạo CTCP Nước - Môi trường Bình Dương (Biwase, HOSE: BWE) đã công bố thông tin về việc mua lại 43% cổ phần THW. Dù không nắm cổ phần chi phối trên 50%, Biwase cho biết vẫn là cổ đông lớn nhất và giữ vị trí Chủ tịch, đảm bảo vai trò quan trọng trong hoạt động của THW. |

Sau 9 năm liên tục có lãi (2012-2020), SII ghi nhận chuỗi thua lỗ từ 2020-2023, buộc phải hủy niêm yết bắt buộc khỏi HOSE và chuyển sang UPCoM. Lợi nhuận quay trở lại vào quý 4/2024 nhờ việc bán đi tài sản tốt nhất của doanh nghiệp, 40.85% cổ phần tại Nhà máy nước Tân Hiệp 2.).

Điều khó hiểu là tại sao một công ty hạ tầng nước, đang khát lợi nhuận và cần củng cố nền tảng dài hạn, lại đi bán Tân Hiệp 2 – một tài sản mang lại tỷ suất lợi nhuận ròng 45% trong năm 2024, và bình quân 5 năm qua duy trì 42%, theo báo cáo thường niên 2024. Tân Hiệp 2 có công suất 300,000 m³/ngày, chiếm hơn 70% tổng sản lượng nước nếu tính chung với phần còn lại của SII.

Ngoài ra, báo cáo thường niên 2024 của SII năm 2024 đề cập kế hoạch kinh doanh năm 2025 của Công ty với khoản lỗ sau thuế hơn 22 tỷ đồng. Điều này đặt dấu hỏi về việc tiền thu được từ bán Nhà máy nước Tân Hiệp 2 có thực sự được sử dụng cho hoạt động cốt lõi của Công ty.

(Trích báo cáo thường niên 2024)

Việc bán đi tài sản tốt nhất khi Công ty đang gặp khó liệu có phải là dấu hiệu thiếu định hướng chiến lược hoặc phục vụ lợi ích riêng nào khác?

Dùng tiền bán tài sản để cho nhiều bên vay

Tổng số tiền thu về từ việc bán cổ phần tại CTCP Đầu tư nước Tân Hiệp (THW) giúp tổng tài sản SII tăng mạnh lên 2,851 tỷ đồng vào cuối quý 4/2024, tăng 25% so với 2,182 tỷ đồng tại quý 3/2024.

Tuy nhiên, thay vì phục vụ cho các hoạt động sản xuất kinh doanh cốt lõi, Công ty lại phát sinh các khoản cho vay ngắn hạn vào cùng khoảng thời gian thu tiền về của giao dịch bán cổ phần THW trong quý 4/2024. Do đó, giá trị phải thu về cho vay ngắn hạn tăng từ 127 tỷ đồng hồi cuối quý 3 lên 620 tỷ đồng trong quý 4.

Nguồn: Tổng hợp

Các khoản cho vay có gì đáng lưu ý?

Các bên nhận vay đều được SII ghi nhận là “Khoản hỗ trợ vốn” với lãi suất từ 8.5%-11%/năm, đáo hạn trong tháng 6 và 12/2025 và không thấy ghi nhận trong BCTC về tài sản bảo đảm khi cho vay.

Nguồn: Tổng hợp

Một điểm đáng chú ý nữa là phần lớn công ty mà SII cho vay lại có liên quan đến với CTCP Đầu tư Ngành nước DNP (DNP Water) – công ty mẹ của SII.

TM

FILI

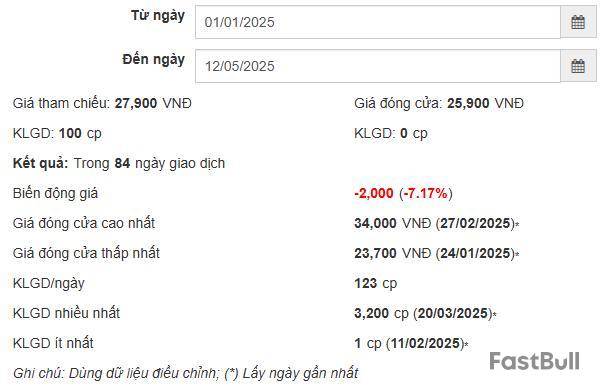

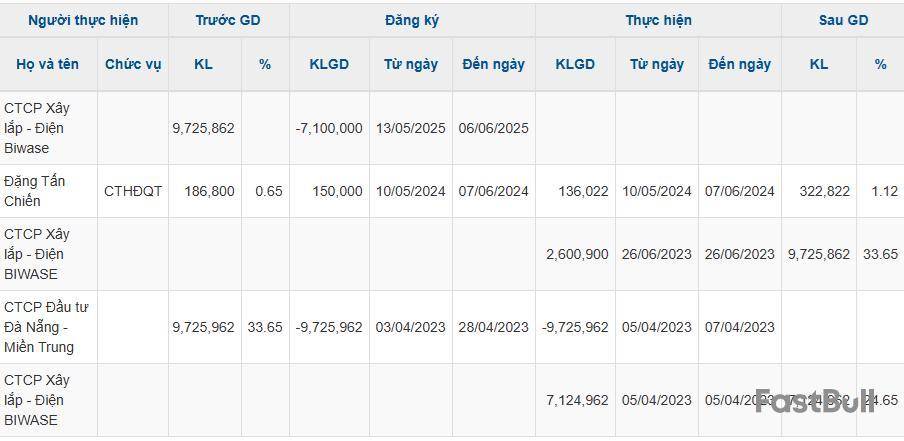

CTCP Xây lắp - Điện Biwase (Biwelco) đăng ký bán thỏa thuận 7.1 triệu cp CTCP Cấp nước Vĩnh Long (Vwaco, UPCoM: VLW) từ 13/05-06/06, dự kiến giảm sở hữu từ hơn 9.7 triệu cp (tỷ lệ 33.7%) xuống còn hơn 2.6 triệu cp (tỷ lệ 9.1%).

Xét theo giá đóng cửa phiên gần nhất (09/05) là 25,900 đồng/cp, ước tính Biwelco có thể thu về gần 184 tỷ đồng sau khi bán lượng cổ phiếu trên.

Trên thị trường chứng khoán, cổ phiếu VLW thường xuyên ở trạng thái không có thanh khoản. Tính bình quân từ đầu năm 2025, chỉ 123 cp VLW được giao dịch mỗi ngày, thậm chí phiên có phát sinh giao dịch thấp nhất chỉ 1 cp (11/02/2025).

Động thái thoái lượng lớn vốn của Biwelco diễn ra trong giai đoạn Vwaco sắp chốt ngày giao dịch không hưởng quyền 28/05 để tham dự ĐHĐCĐ thường niên 2025. Theo kế hoạch, đại hội sẽ được tổ chức ngày 27/06 tại tỉnh Vĩnh Long.

Hiện tại, ngoài việc trực tiếp nắm giữ cổ phiếu, nhiều lãnh đạo Biwelco cũng đang giữ vai trò chủ chốt tại Vwaco. Cụ thể, Tổng Giám đốc Văn Kim Hùng Phong và Thành viên HĐQT Trần Tấn Đức đều đang là Thành viên HĐQT Vwaco, bên cạnh Kế toán trưởng Nguyễn Hữu Bình là Thành viên BKS Vwaco.

Biwelco chính thức nắm giữ hơn 9.7 triệu cp Vwaco sau khi mua lần lượt hơn 7.1 triệu cp vào ngày 05/04/2023 và hơn 2.6 triệu cp vào ngày 26/06/2023. Chiều ngược lại, CTCP Đầu tư Đà Nẵng - Miền Trung chuyển nhượng hơn 9.7 triệu cp trong giai đoạn 05-07/04/2023.

Biwelco thực chất là công ty con do CTCP - Tổng công ty nước - môi trường Bình Dương (Biwase, HOSE: BWE) nắm giữ trực tiếp 52% vốn. Hành động mua cổ phần Vwaco là một trong các thương vụ đáng chú ý của Biwase trong năm 2023 để “thu nạp” thêm công ty liên kết, bao gồm Đầu tư Hạ tầng nước DNP Quảng Bình (nay là Biwase Quảng Bình), Cấp thoát nước Long An (LAW), Cấp nước Quảng Bình (NQB), Công trình Đô thị Thủ Thừa.

Huy Khải

FILI - 13:00:00 12/05/2025

Năm 2024, biên lãi gộp của 1,073 doanh nghiệp trên sàn chứng khoán nhích nhẹ từ mức 15.7% lên 16.1%. Tuy nhiên, lãi ròng vẫn tăng mạnh 24% so với năm trước, đạt gần 249 ngàn tỷ đồng.

Theo dữ liệu của VietstockFinance, 1,073 doanh nghiệp trên sàn chứng khoán (chưa bao gồm nhóm ngân hàng, bảo hiểm, chứng khoán) đã tạo ra gần 4 triệu tỷ đồng doanh thu thuần, tăng 10% so với năm 2023. Tốc độ tăng giá vốn cũng đuổi kịp đà tăng của doanh thu (tăng 10%) nên lãi gộp tăng 13%, đạt gần 640 ngàn tỷ đồng. Biên lãi gộp nhích nhẹ từ 15.7% lên 16.1%.

Năm 2024, lợi nhuận từ hoạt động tài chính gấp gần 5.4 lần năm trước, đạt hơn 27 ngàn tỷ đồng nên dù chi phí vận hành tăng 10%, lên 359 ngàn tỷ đồng, các doanh nghiệp vẫn thu về 249 ngàn tỷ đồng lãi ròng, tăng 24% so với năm trước.

Trong bức tranh lợi nhuận chung, có 934 doanh nghiệp báo lãi và 139 doanh nghiệp lỗ.

Ở nhóm doanh nghiệp lãi, có 513 doanh nghiệp tăng lãi, 342 doanh nghiệp giảm lãi và 74 doanh nghiệp chuyển từ lỗ sang lãi. Chỉ 5 doanh nghiệp có lãi ròng đi ngang.

Phía lỗ có 58 doanh nghiệp giảm lỗ, 36 doanh nghiệp lỗ chồng lỗ, 44 trường hợp lãi hóa lỗ và 1 doanh nghiệp giữ nguyên mức lỗ.

38 doanh nghiệp lãi hơn ngàn tỷ đồng

Nguồn: VietstockFinance

Vẫn như mọi khi, VHM, HPG, VIC, ACV, GAS, VNM cũng là những gương mặt quen thuộc giữ vị trí top đầu trong số 20 doanh nghiệp có lợi nhuận cao nhất năm 2024.

Dẫn đầu toàn thị trường là gần 32 ngàn tỷ đồng lãi ròng của “ông lớn” bất động sản Vinhomes , bỏ xa vị trí “á quân” của ông trùm thép - Tập đoàn Hòa Phát - lãi hơn 12 ngàn tỷ đồng.

Năm 2024 cũng đánh dấu bước ngoặt khó quên của “cặp đôi” Tổng Công ty Cảng Hàng không Việt Nam (UPCoM: ACV) và Tổng Công ty Hàng không Việt Nam (Vietnam Airlines, HOSE: HVN). Trong đó, ACV thu lãi ròng tăng 37% so với năm trước, lên gần 12 ngàn tỷ đồng - mức cao kỷ lục; HVN cũng lãi kỷ lục gần 7 ngàn tỷ đồng, chính thức kết thúc chuỗi lỗ 4 năm (2020-2023).

155 doanh nghiệp tăng lãi bằng lần

Nguồn: VietstockFinance

Nhờ bắt đầu ghi nhận doanh thu từ hoạt động kinh doanh bất động sản và khai thác nguồn tiền nhàn rỗi từ thu tiền khách hàng mua nhà để gửi ngân hàng, tốc độ tăng trưởng lãi ròng năm 2024 của CTCP Chế tạo Biến thế và Vật liệu Điện Hà Nội vươn lên đầu thị trường với tăng trưởng theo cấp số nhân (gấp 6,763 lần), đưa mức lãi chỉ bé bằng “hạt cát” 105 triệu đồng ở năm 2023 hóa thành “tòa lâu đài” 710 tỷ đồng.

Đứng thứ hai về tốc độ tăng trưởng lãi ròng năm 2024 là CTCP Viglacera Tiên Sơn - gấp 617 lần năm trước, đạt 52 tỷ đồng. VIT cho biết, kết quả này đến từ lãi suất và dư nợ gốc giảm, kéo chi phí lãi vay giảm 22% và chi phí vận hành không còn khoản chi phí phát triển thị trường sản phẩm đá nung kết như năm trước đó.

Hoạt động tài chính “cứu nguy”

Nếu như không có hoạt động tài chính làm “cứu cánh”, e rằng không ít doanh nghiệp vẫn khó lòng chuyển bại thành thắng trong năm 2024.

Nguồn: VietstockFinance

Lãi ròng qua các năm của SII

Đơn cử, CTCP Hạ tầng Nước Sài Gòn không chỉ thoát lỗ mà còn có lãi ròng cao nhất từ trước đến nay với 660 tỷ đồng. Trong đó, doanh thu tài chính đạt hơn 759 tỷ đồng (khoản thoái vốn khỏi công ty liên kết), gấp 7.1 lần năm trước, trong khi lãi gộp của hoạt động cốt lõi chỉ hơn 14 tỷ đồng.

Lãi ròng VPH qua các năm

Tương tự, dù doanh thu bán hàng và cung cấp dịch vụ của CTCP Vạn Phát Hưng vẫn ở mức thấp - chỉ hơn 46 tỷ đồng trong năm 2024, khoản thu từ hoạt động tài chính tăng đột biến, đạt 380 tỷ đồng và gấp 5.2 lần cùng kỳ, chủ yếu từ khoản lãi 348 tỷ đồng chuyển nhượng cổ phần tại công ty con là CTCP Bất động sản Nhà Bè.

Có hậu thuẫn từ hoạt động tài chính, VPH thu về khoản lãi ròng hơn 134 tỷ đồng, trong khi năm trước lỗ 852 triệu đồng.

Những nỗi buồn mang tên “lỗ kỷ lục”

Dù gam màu sáng là chủ đạo với phần lớn doanh nghiệp tăng trưởng lợi nhuận, vẫn còn đó những doanh nghiệp lâm vào cảnh lỗ kỷ lục.

Nguồn: VietstockFinance

Tổng CTCP Xây dựng Điện Việt Nam trong tình cảnh “ngàn cân treo sợi tóc” với nguy cơ bị hủy niêm yết do năm 2024 lỗ ròng lịch sử hơn 219 tỷ đồng, đánh dấu năm thứ 2 liên tiếp báo lỗ (năm 2023 lỗ hơn 18 tỷ đồng). Nếu vẫn tiếp tục lỗ trong năm 2025, cổ phiếu VNE sẽ bị hủy niêm yết bắt buộc theo quy định.

Lãi ròng qua các năm của VNE

Việc VNE lỗ ròng trăm tỷ đồng trong năm qua chủ yếu do kinh doanh dưới giá vốn với lỗ gộp gần 3 tỷ đồng, cộng thêm gánh nặng từ lãi vay hơn 149 tỷ đồng, tăng 21% so với năm trước.

Lãi ròng qua các năm của DFF

Tương tự như VNE, Tập đoàn Đua Fat (DFF) cũng kinh doanh dưới giá vốn (lỗ gộp 5 tỷ đồng) và chịu áp lực lãi vay (gần 212 tỷ đồng) nên lỗ càng thêm chất chồng. Với mức lỗ kỷ lục 402 tỷ đồng, lỗ lũy kế của DFF tăng lên hơn 500 tỷ đồng, “ăn mòn” vốn chủ sở hữu về còn 298 tỷ đồng.

Nguồn: VietstockFinance

Ở một góc tối khác, dưới sức ép từ chi phí, Tập đoàn Đầu tư Địa ốc No Va (Novaland, HOSE: NVL) kết thúc năm 2024 với khoản lỗ ròng hợp nhất “đậm” nhất toàn thị trường: 6.4 ngàn tỷ đồng. Đây cũng là năm đầu tiên ông lớn địa ốc này lỗ kể từ khi niêm yết.

Nguồn: VietstockFinance

Lãi ròng qua các năm của PGV

Năm 2024 có lẽ cũng là năm buồn nhất của Tổng Công ty Phát điện 3 (EVNGenco 3, HOSE: PGV) với mức lỗ nặng chưa từng có (hơn 900 tỷ đồng), do doanh thu sụt giảm cùng lãi tiền vay (hơn 2,260 tỷ đồng) và khoản lỗ chênh lệch tỷ giá (hơn 1,340 tỷ đồng).

Nguồn: VietstockFinance

Tuy không đến mức thua lỗ, nhiều doanh nghiệp đã ghi nhận lợi nhuận rơi tự do.

Trong khi lỗ thuần từ hoạt động kinh doanh hơn 79 tỷ đồng vì kinh doanh dưới giá vốn, CTCP SCI E&C có gần 87 tỷ đồng lợi nhuận khác, chủ yếu do hoàn nhập dự phòng bảo hành công trình (gần 65 tỷ đồng). Qua đó, SCI thu về lãi ròng vỏn vẹn 23 triệu đồng trong cả năm 2024. So với lãi ròng hơn 21 tỷ đồng năm 2023, lãi ròng năm nay của SCI chỉ như “muối bỏ biển” khi chưa chiếm đến 1%.

Trái ngược hoàn toàn với SCI, trong bối cảnh lợi nhuận thuần hoạt động kinh doanh đạt gần 644 triệu đồng, chuyển biến khả quan hơn lỗ thuần hơn 2 tỷ đồng ở năm trước, lỗ từ hoạt động khác lại là “chướng ngại vật” khiến CTCP ILA (UPCoM: ILA) gần như mất hết lãi ròng trong năm 2024.

Khang Di

FILI - 10:00:00 10/03/2025

Biwase tiếp tục mở rộng quy mô với thương vụ mua lại 43% cổ phần Nước Tân Hiệp, kỳ vọng cổ tức 7,000 đồng/cp. Công ty cũng đang chuẩn bị đón sóng tăng giá nước vào nửa cuối năm 2025 để tạo động lực tăng trưởng.

Tại buổi gặp gỡ nhà đầu tư ngày 10/02, ban lãnh đạo CTCP Nước - Môi trường Bình Dương (Biwase, HOSE: BWE) đã công bố những thông tin quan trọng về hoạt động kinh doanh và kế hoạch phát triển của Công ty.

Biwase khẳng định sự lạc quan về triển vọng kinh doanh, đặt mục tiêu năm 2025 với sản lượng nước thương phẩm đạt 220 triệu m3, tăng 10% so với năm trước. Doanh thu dự kiến đạt 5,200 tỷ đồng, bao gồm doanh thu nội bộ, và lãi sau thuế hợp nhất tối thiểu 680 tỷ đồng, tăng 6%.

Năm 2024, Biwase ghi nhận doanh thu gần 3,959 tỷ đồng, tăng 12% so với năm 2023. Tuy nhiên, lãi sau thuế giảm nhẹ 3%, xuống còn 664 tỷ đồng. Lãi ròng đạt khoảng 642 tỷ đồng, giảm 5%.

Ban lãnh đạo Biwase kỳ vọng biểu giá xử lý chất thải sinh hoạt sẽ được phê duyệt vào quý 2/2025, và giá nước sẽ được điều chỉnh tăng vào nửa cuối năm 2025 sau khi các vấn đề pháp lý được giải quyết.

Về tình hình tài chính, Biwase đã phòng hộ rủi ro tỷ giá cho 40 triệu USD trong tổng số 113 triệu USD nợ bằng USD thông qua hợp đồng hoán đổi ngoại tệ, cố định lãi suất VNĐ ở mức 7%. Công ty dự kiến tiếp tục phòng hộ thêm 40 triệu USD vào năm 2025.

Một thông tin quan trọng khác là việc Biwase mua lại 43% cổ phần CTCP Đầu tư Nước Tân Hiệp. Mặc dù không nắm cổ phần chi phối trên 50%, Biwase vẫn là cổ đông lớn nhất và giữ vị trí Chủ tịch, đảm bảo vai trò quan trọng trong hoạt động của Nước Tân Hiệp.

Nước Tân Hiệp, được thành lập năm 2013, hiện vận hành nhà máy nước công suất 300,000 m3/ngày đêm, có tiềm năng mở rộng công suất lớn nhờ nguồn nước thô dồi dào từ sông Sài Gòn. Vị trí chiến lược của Công ty cũng tạo điều kiện thuận lợi cho việc mở rộng sang các khu vực trọng điểm.

Ban lãnh đạo Biwase tin tưởng Nước Tân Hiệp sẽ mang lại dòng tiền ổn định thông qua cổ tức tiền mặt 7,000 đồng/cp, tương đương lợi suất cổ tức 8-9%.

Biwase cũng đang mở rộng công suất cho CTCP Nước BIWASE - Long An, công ty con do Biwase sở hữu 94% vốn. Giai đoạn 2 của Nhà máy Nước Nhị Thành dự kiến đi vào hoạt động vào nửa cuối năm 2025, nâng tổng công suất lên 120,000 m3/ngày.

BWE dự kiến tiếp tục nâng công suất nhà máy lên 200,000 m3/ngày trong tương lai, với tổng vốn đầu tư 2,000 tỷ đồng, trong đó 1,000 tỷ đồng dành riêng cho nhà máy nước và phần còn lại cho hệ thống đường ống dài 22km.

Ban lãnh đạo Biwase cũng đề cập đến những thách thức trong việc cung cấp nước tại Long An do xâm nhập mặn và chất lượng nước ngầm không đảm bảo. Việc tăng giá nước gần đây ở Long An được kỳ vọng củng cố triển vọng của Biwase Long An.

Thế Mạnh

FILI - 15:13:00 12/02/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。