行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

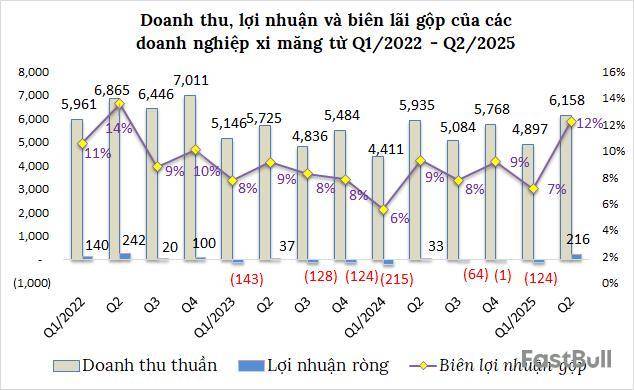

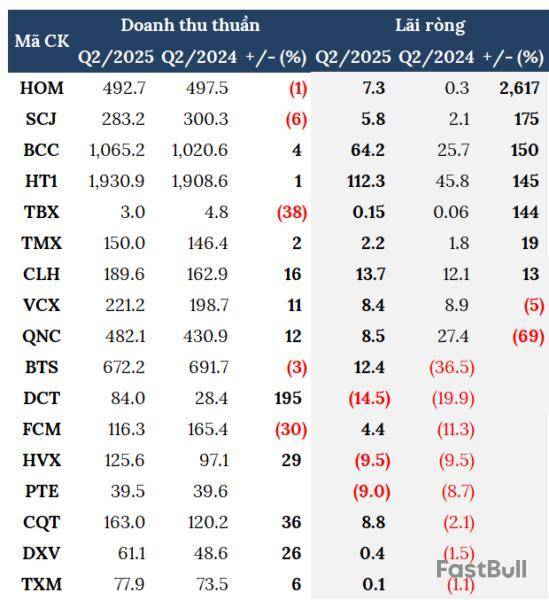

Các ông lớn đầu ngành hồi phục, nhiều doanh nghiệp lỗ chuyển lãi, ngành xi măng quý 2/2025 báo cáo mức lợi nhuận cao nhất gần 3 năm, đạt 216 tỷ đồng, gấp 6.4 lần cùng kỳ.

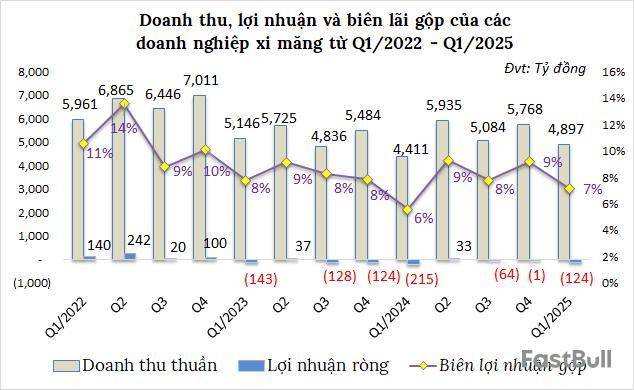

Sau nhiều quý liên tiếp chật vật, nhóm 17 doanh nghiệp xi măng trên sàn chứng khoán đã công bố BCTC quý 2/2025 ghi nhận bước phục hồi rõ nét. Số liệu từ VietstockFinance cho thấy, lợi nhuận ròng toàn ngành đạt 216 tỷ đồng, gấp 6.4 lần cùng kỳ, mức cao nhất kể từ quý 3/2022. Doanh thu thuần đạt 6,158 tỷ đồng, tăng 4%, chạm đỉnh từ quý 1/2023.

Doanh nghiệp tăng trưởng bằng lần

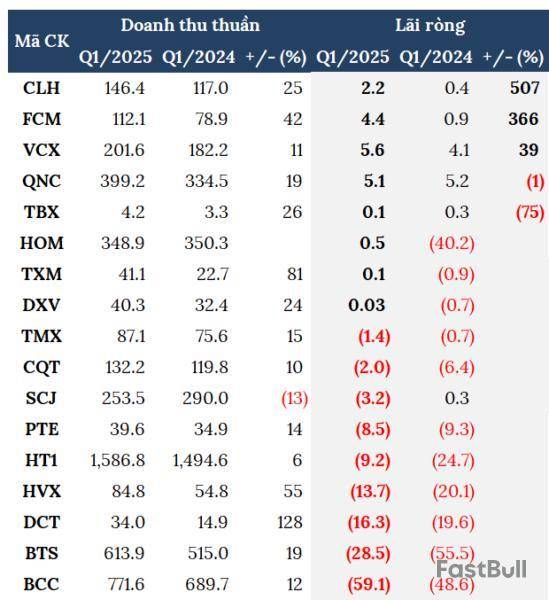

Trong đó, có 5 doanh nghiệp tăng bằng lần, nổi bật nhất là Xi măng VICEM Hoàng Mai với lợi nhuận ròng hơn 7 tỷ đồng, gấp 27 lần cùng kỳ, cao nhất kể từ quý 3/2022. Kết quả này đến từ việc công ty thay một phần than cám bằng các nguyên liệu thay thế như vỏ cây, dăm gỗ, chất thải rắn, giúp giá clinker thu về tại nhà máy tăng thêm 130,000 đồng/tấn. Nửa đầu năm, HOM lãi gần 8 tỷ đồng, trong khi cùng kỳ lỗ 40 tỷ đồng, thực hiện hơn nửa kế hoạch năm.

Xi măng Bỉm Sơn cũng báo lãi cao nhất 13 quý, đạt hơn 64 tỷ đồng, gấp 2.5 lần cùng kỳ, nhờ giá vốn giảm mạnh. Lũy kế 6 tháng, BCC lãi ròng hơn 5 tỷ đồng so với khoản lỗ gần 23 tỷ đồng cùng kỳ, nhưng mới thực hiện 6% kế hoạch năm.

"Ông lớn" Xi măng Vicem Hà Tiên (HOSE: HT1) lần đầu trở lại mốc lợi nhuận hơn trăm tỷ sau 11 quý ảm đạm, nhờ sản lượng tiêu thụ tăng, chi phí sản xuất được kiểm soát, giá nguyên liệu giảm và khoản thu phí hoàn vốn dự án xây dựng đường nối từ Nguyễn Duy Trinh vào khu công nghiệp Phú Hữu, TPHCM. Nửa đầu năm, HT1 lãi ròng hơn 103 tỷ đồng, gấp gần 5 lần cùng kỳ, đi được hơn nửa kế hoạch năm.

KQKD của doanh nghiệp xi măng trong quý 2/2025 (Đvt: Tỷ đồng)

Nhiều doanh nghiệp lỗ chuyển lãi

Doanh thu không tăng, thị trường vẫn khó, nhưng nhờ xử lý chất thải và siết chặt chi phí, Xi măng VICEM Bút Sơn bất ngờ báo lãi quý 2 hơn 12 tỷ đồng, sau 10 quý liên tiếp chìm trong thua lỗ. Dù vậy, màn “quay xe” trong quý 2 vẫn chưa đủ để bù đắp cho kết quả yếu kém trong quý đầu năm. Lũy kế 6 tháng, BTS vẫn còn lỗ ròng hơn 16 tỷ đồng, nhưng mức lỗ này đã thu hẹp đáng kể so với khoản lỗ gần 96 tỷ đồng cùng kỳ.

Xi măng Quán Triều VVMI lãi gần 9 tỷ đồng quý 2, đảo chiều từ mức lỗ hơn 2 tỷ đồng cùng kỳ, nhờ sản lượng tiêu thụ tăng mạnh. Lũy kế 6 tháng, CQT lãi gần 7 tỷ đồng, cùng kỳ lỗ gần 9 tỷ đồng, thực hiện 76% kế hoạch năm.

CTCP Bê tông Phan Vũ Hà Nam lãi hơn 4 tỷ đồng, so với mức lỗ 11 tỷ đồng cùng kỳ, nhờ chi phí tài chính giảm 99% sau khi thoái vốn khỏi FECON Nghi Sơn và đẩy mạnh thu hồi công nợ. Nửa đầu năm, FCM lãi gần 9 tỷ đồng, cùng kỳ lỗ hơn 9 tỷ đồng, dù vậy mới thực hiện được 26% kế hoạch năm.

KQKD nửa đầu 2025 của doanh nghiệp xi măng (Đvt: Tỷ đồng)

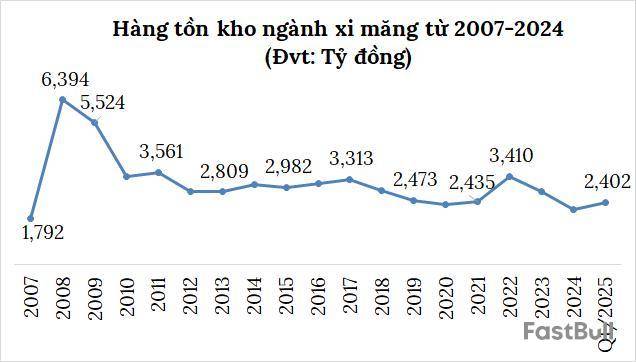

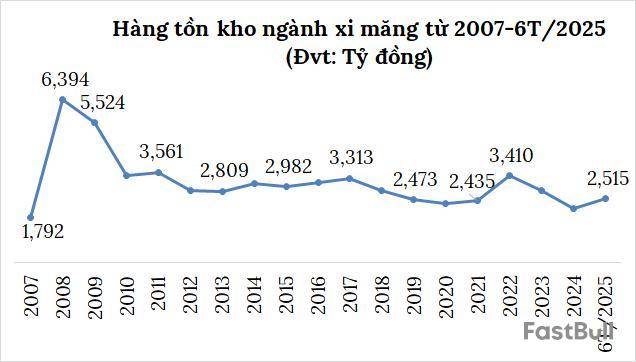

Tồn kho toàn ngành tính đến cuối quý 2 hơn 2,500 tỷ đồng, tăng 17% so với đầu năm. Riêng HT1 chiếm 28% tổng tồn kho toàn ngành, với hơn 693 tỷ đồng, trong đó giá trị thành phẩm tăng 22% lên hơn 342 tỷ đồng.

Cơ hội và rủi ro song hành cho nửa cuối 2025

Trong bối cảnh đầu tư công đang được đẩy mạnh, cùng với trợ lực từ các yếu tố vĩ mô, pháp lý, các doanh nghiệp xây dựng và vật liệu xây dựng sẽ được hưởng lợi, nhất là trong việc tiêu thụ sản phẩm, trong đó có xi măng.

Tổng sản lượng xi măng cả nước trong 6 tháng đầu năm gần 61 triệu tấn, tăng 62% so với cùng kỳ. Tiêu thụ xi măng hơn 54 triệu tấn, tăng 27%. Trong đó, tiêu thụ trong nước là điểm sáng với 37.6 triệu tấn, tăng 39%, chủ yếu đến từ việc đẩy mạnh đầu tư công, đặc biệt tại các công trình hạ tầng giao thông, thủy lợi và nhà ở xã hội.

Bộ Xây dựng dự báo nhu cầu tiêu thụ xi măng năm nay tăng 2-3% lên 95-100 triệu tấn, trong đó tiêu thụ nội địa 60-65 triệu tấn, xuất khẩu dự kiến 30-35 triệu tấn.

Tổng Công ty VICEM dự báo quý 3 và những tháng cuối năm 2025, nhu cầu tiêu thụ xi măng trong nước sẽ tiếp tục tăng do Chính phủ đẩy mạnh đầu tư công, đặc biệt trong lĩnh vực hạ tầng giao thông và xây dựng. Ngoài ra, nguồn cung bất động sản được kỳ vọng hồi phục khi các biện pháp tháo gỡ pháp lý bắt đầu tác động vào thị trường.

Tuy nhiên, mùa mưa bão dự báo đến sớm ở miền Bắc và miền Trung ảnh hưởng đến thi công, làm giảm nhu cầu tiêu thụ xi măng theo vùng. Cùng với đó, thị trường xi măng vẫn tiếp tục phải đối mặt với nhiều khó khăn, thách thức: mất cân đối về cung cầu, cạnh tranh về giá bán ngày càng gay gắt; xu hướng chuyển dịch nhu cầu từ xi măng bao sang xi măng rời, từ xi măng giá cao sang xi măng giá thấp dẫn đến làm giảm hiệu quả sản xuất kinh doanh.

Thanh Tú

FILI - 10:00:00 15/08/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。