行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

Ngành xây dựng khép lại quý 3/2025 với lợi nhuận ròng kỷ lục hơn 5 ngàn tỷ đồng, tăng hơn 400% so với cùng kỳ; hàng chục doanh nghiệp lãi bằng lần, nhưng không ít đơn vị vẫn chìm trong thua lỗ.

Tổng doanh thu từ 99 doanh nghiệp ngành xây dựng trên sàn chứng khoán (HOSE, HNX, UPCoM) đã công bố BCTC quý 3/2025 đạt hơn 44.5 ngàn tỷ đồng, tăng 26% so với cùng kỳ; trong khi lãi ròng cao kỷ lục gần 5.2 ngàn tỷ đồng, tăng 422%. Biên lãi gộp toàn ngành quý này ở mức 11%.

Loạt ông lớn lãi tăng bằng lần

Số liệu từ VietstockFinance cho thấy, 49/99 doanh nghiệp lãi tăng trưởng; trong đó, có tới 30 đơn vị tăng bằng lần.

Mức tăng đột biến chủ yếu nhờ lợi nhuận cao của các doanh nghiệp đầu ngành. Tuy nhiên, đóng góp phần lớn vào bức tranh lợi nhuận đó lại không từ hoạt động kinh doanh chính. Chẳng hạn, Vinaconex với lãi ròng cao lịch sử gần 3.3 ngàn tỷ đồng, chiếm tới 63% tổng lợi nhuận toàn ngành, nhờ thoái vốn khỏi dự án bất động sản nghỉ dưỡng Cát Bà Amatina.

Lũy kế 9 tháng, VCG lãi gần 3.8 ngàn tỷ đồng, tăng 394% so với cùng kỳ, vượt 215% mục tiêu lợi nhuận đề ra cho cả năm.

Lãi ròng quý 3/2025 của VCG cao kỷ lục

Dù lãi lớn, Vinaconex không phải cái tên tăng trưởng mạnh nhất. Vị trí này thuộc về CTCP Đầu Tư và Xây dựng 40 (HNX: L40) khi mang về mức lợi nhuận cao kỷ lục hơn 135 tỷ đồng, gấp 62 lần cùng kỳ. Và kết quả này cũng nhờ khoản lãi chênh lệch chuyển nhượng CTCP Phức Hợp Hà My - chủ đầu tư dự án Khu đô thị phức hợp Hà My tại Đà Nẵng. Sau 9 tháng, lãi ròng của L40 đạt hơn 139 tỷ đồng, gấp hơn 30 lần cùng kỳ, vượt xa kế hoạch năm.

Lãi ròng quý 3/2025 L40 cao kỷ lục

Tập đoàn Xây dựng Hòa Bình cũng có quý khởi sắc với 182 tỷ đồng lợi nhuận, gấp 23 lần. Phần lớn từ tiền lãi chậm thanh toán được tòa án phán quyết có lợi cho Công ty. Tuy nhiên, tính chung 9 tháng, lợi nhuận HBC lại giảm 72%, về còn 238 tỷ đồng, tương đương 72% mục tiêu năm 2025.

Trong khi đó, Coteccons mở màn quý đầu năm tài chính 2026 (từ 1/7 - 30/9/2025) với lợi nhuận ròng gần 300 tỷ đồng, gấp hơn 3 lần cùng kỳ, động lực đến từ mảng kinh doanh cốt lõi - hợp đồng xây dựng tăng 59%, thực hiện hơn 40% kế hoạch năm.

Bế tắc

Bên cạnh nhóm tăng trưởng, không ít doanh nghiệp tiếp tục đối mặt với thua lỗ nặng.

Tập đoàn Đua Fat nối dài quý lỗ thứ 9 liên tiếp với con số kỷ lục hơn 368 tỷ đồng, đưa lỗ lũy kế lên hơn 1,273 tỷ đồng, vốn chủ sở hữu âm hơn 473 tỷ đồng.

Tổng CTCP Xây dựng Công nghiệp Việt Nam (VVN) lỗ quý thứ 12 liên tiếp, với 106 tỷ đồng; lỗ lũy kế gần 3,233 tỷ đồng; vốn chủ sở hữu âm hơn 2,386 tỷ đồng.

Đáng chú ý, sau chuỗi thua lỗ kéo dài tới 38 quý liên tiếp (từ quý 1/2016), Vinaconex 39 kết thúc quý 3 năm nay với lợi nhuận cao đột biến - lên hơn 200 tỷ đồng, nhưng không phải nhờ hoạt động kinh doanh cốt lõi mà nhờ chuyển nhượng tài sản đảm bảo để cấn trừ nghĩa vụ nợ với ngân hàng. Qua đó, PVV giảm lỗ lũy kế xuống còn hơn 334 tỷ đồng, vốn chủ sở hữu vẫn còn âm hơn 12 tỷ đồng.

Doanh thu ngàn tỷ

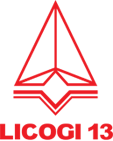

Quý 3, có 10 doanh nghiệp xây dựng đạt doanh thu trên ngàn tỷ đồng. Ngoài các ông lớn duy trì doanh thu cao như CTD, VCG, CC1 hay PC1, quý này có sự góp mặt của FECON với gần 1,143 tỷ đồng, tăng 53%; lãi ròng gần 15 tỷ đồng, tăng 105%.

Doanh thu Tập đoàn Đạt Phương gần 1,176 tỷ đồng, lợi nhuận 72 tỷ đồng, tăng lần lượt 58% và 265%. Licogi 13 mang về 1,231 tỷ đồng doanh thu, tăng 76%; nhưng lợi nhuận lại giảm phân nửa, về còn gần 600 triệu đồng.

“Gánh nặng” khoản phải thu

Một trong những vấn đề lớn nhất của nhóm doanh nghiệp xây dựng là thu hồi công nợ. Nhìn trên bảng cân đối kế toán của 10 doanh nghiệp có tổng tài sản lớn nhất tính đến ngày 30/9/2025, các khoản phải thu ngắn hạn, đặc biệt là phải thu ngắn hạn của khách hàng đang chiếm tỷ trọng cực lớn.

Trong đó, Hưng Thịnh Incons có khoản phải thu ngắn hạn gần 6.3 ngàn tỷ đồng, chiếm tới 84% tổng tài sản, phần lớn là phải thu của khách hàng hơn 2.7 ngàn tỷ đồng.

Khoản phải thu ngắn hạn của Tập đoàn Xây dựng SCG gần 9 ngàn tỷ đồng, tăng 46% so với đầu năm và chiếm 77% tổng nguồn vốn, với khoản phải thu của khách hàng gần 3.7 ngàn tỷ đồng.

Xét về giá trị, CTD có khoản phải thu ngắn hạn lớn nhất - hơn 15.8 ngàn tỷ đồng, chiếm 51% tổng tài sản, với 96% là phải thu của khách hàng, dự phòng khó đòi hơn 1.3 ngàn tỷ đồng.

VCG có khoản phải thu ngắn hạn tăng đột biến lên gần 12.2 ngàn tỷ đồng, hơn gấp đôi đầu năm, chiếm 42% tổng tài sản, do ghi nhận 6.3 ngàn tỷ đồng khoản phải thu về cho vay ngắn hạn, gấp 9.4 lần đầu năm. Dự phòng phải thu khó đòi hơn 527 tỷ đồng.

Giá nguyên vật liệu là rào cản lớn nhất

Theo báo cáo xu hướng sản xuất kinh doanh ngành xây dựng quý 3/2025 của Cục Thống kê, Bộ Tài chính cho biết, yếu tố ảnh hưởng nhiều nhất đến hoạt động sản xuất kinh doanh của doanh nghiệp xây dựng là do giá nguyên vật liệu tăng cao, tiếp đến là không có hợp đồng xây dựng mới.

Ngoài ra, còn nhiều nguyên nhân khác như thiếu vốn, nợ đọng xây dựng cơ bản không được thanh quyết toán đúng kỳ hạn, không tuyển được lao động theo yêu cầu, thiếu nguồn cung nguyên vật liệu xây dựng; thủ tục hành chính phức tạp và chậm giải phóng mặt bằng…

Do đó, để tạo điều kiện thuận lợi hơn, doanh nghiệp xây dựng kiến nghị Chính phủ, Bộ, ngành, địa phương hỗ trợ về nguyên vật liệu xây dựng; tiếp cận vốn ưu đãi, thủ tục nhanh và giảm lãi suất cho vay; công khai, minh bạch các thông tin về đấu thầu, cắt giảm thủ tục hành chính.

Doanh nghiệp đề nghị phải có chế tài xử phạt các chủ đầu tư chậm thanh quyết toán nợ đọng xây dựng cơ bản, để doanh nghiệp quay vòng vốn và được bàn giao mặt bằng sạch đúng tiến độ.

Thanh Tú

FILI - 08:00:00 14/11/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。