行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

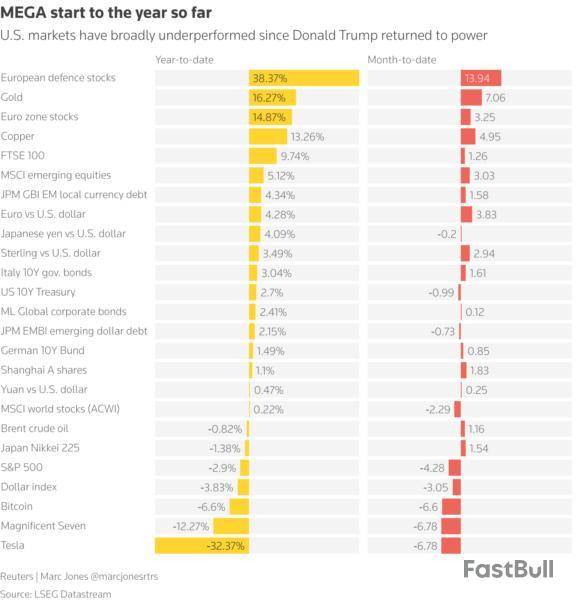

尽管大多数投资者早有预期,随着美国总统特朗普重返白宫,今年市场情况可能变得动荡,但很少有人预料到会是如此剧烈的动荡局面。

表面上来看,全球股市 EURONEXT:IACWI目前几乎与年初水位持平,而 VIX 等波动率指标也远低于疫情或金融危机期间的峰值。但再仔细观察,第一季的戏剧性变化就明显可见。

拜特朗普贸易战之赐,金价 创下1986年以来最大单季涨幅,而美元 (DXY.)的第一季跌幅则可能创下 2008 年全球金融危机以来同期最大。

美国科技股“七巨头”之中的六档已遭受重创,市值蒸发近 2 万亿美元,表现远逊于中国科技板块 H及欧洲军工板块 (.SXPARO)。

图表:美股vs全球

多资产基金管理公司 Candriam 的首席投资官 Nicolas Forest 表示,市场风向变化之大令人咋舌。“特朗普的交易已经完全逆转了,”1月时,主要风险是特朗普的“美国优先”政策将推高通胀并阻止美国降息,而“现在最重要的风险是经济衰退风险”。

这让全球债券市场发生了180度的大转变。指标美国公债有望在第一季结束时录得可观的 2.7% 回报率,而美债收益率第一季已下跌 20 多个基点 。

与此同时,由于美国缩减军事支援,德国计划解除自身设定的“债务刹车” ,以增加国防开支,这一举措已推动德国公债收益率上涨逾 40 个基点,这是自 2023 年以来最大单季波动,也是自 2021 年以来收益率首次与美债走势相反。

另一方面,由于预期日本央行将进一步加息,日本 10 年期公债收益率升至 2008 年以来最高水平。日本公债收益率接近 1.6%,上涨近 50 个基点,有望创下 2003 年以来的最大季度涨幅 (JP10YTN=JBTC)。

图表:特朗普重返白宫以来,美国市场表现普遍落后

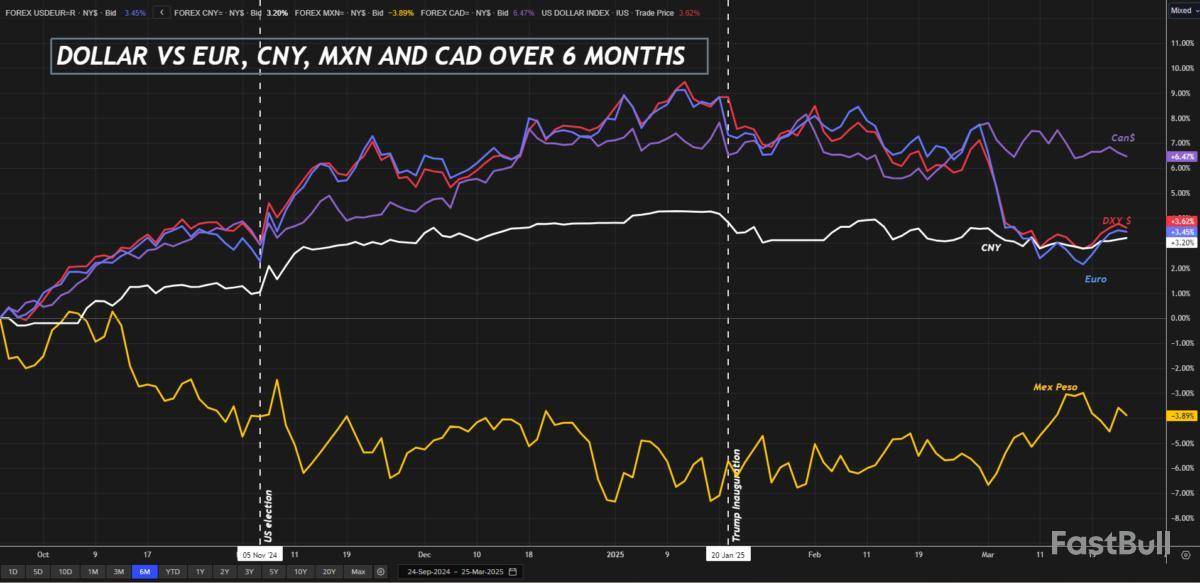

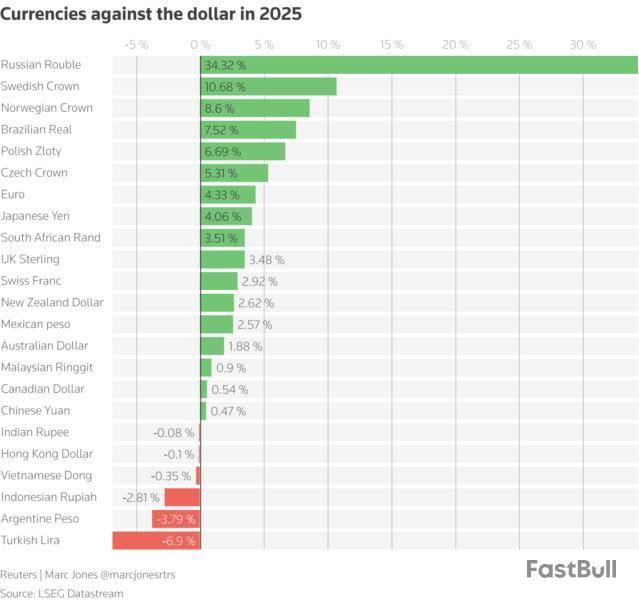

**美元戏剧性走势**

特朗普与俄罗斯总统普京的重新接触帮助卢布飙升了35%。波兰币兹罗提 和捷克克朗 都是将受益于俄乌战争结束的货币,涨幅均超过 5%,而墨西哥披索 和加元今年以来仍呈上涨,尽管墨西哥和加拿大都受到关税冲击。

表现最差的是土耳其里拉 以及印尼卢比。里拉下跌近 7%,其中大部分跌幅是在土耳其总统埃尔多安的主要政治对手上周遭拘押后录得。而由于对印尼财政状况以及该国重新走向军事主导地位的担忧, 印尼卢比已跌至 1998 年亚洲金融危机以来的最低水平。

比特币一如既往地剧烈波动。特朗普上任时,比特币上涨近 20%,但特朗普的美国加密货币储备计划未如预期利好时,比特币又下跌近 30%。

如果你认为这很糟糕,不妨看看特朗普就职日以来,特斯拉 与主要竞争对手中国比亚迪 股价表现的鲜明强弱对比。

图表:特斯拉vs比亚迪

**黄金闪耀,咖啡火热**

油价 走势震荡,不仅是受到供需问题影响,也因为以色列、哈马斯和真主党的中东停火协议似乎正岌岌可危。

金价 上涨17%。铜价无视全球经济担忧而上涨 11%。阿拉比卡咖啡豆价格 上涨 18% ,几乎是去年同期的两倍。

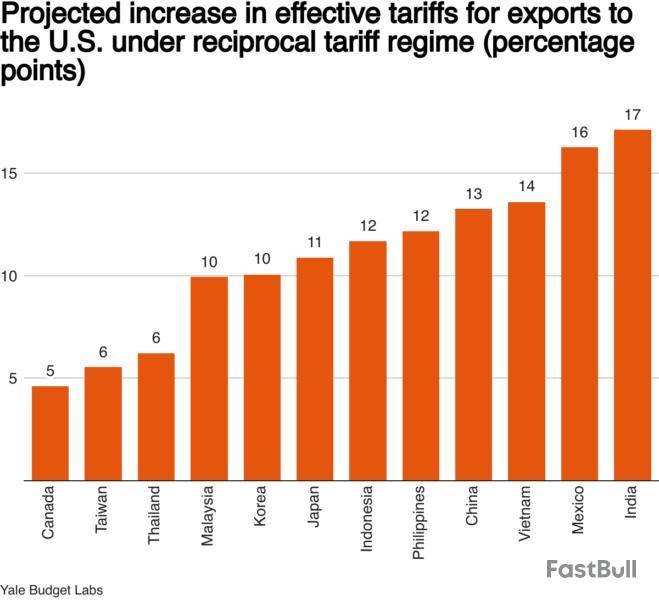

总体来说,第二季看来不会比较轻松。特朗普将于周三详细阐述他称之为“解放日”的全球关税大计划。对于投资者来说,最大的问题是特朗普关税是否会引发经济衰退。

Columbia Threadneedle全球股票主管Neil Robson 指出,有预测称,特朗普计划可能会将全球商品的实际贸易加权关税从 2.5% 提高到 10% 甚至更多。

鉴于这可能导致全球经济严重衰退,Robson对第二季的预测是什么?“我们要么迎来一段重大厌恶风险(时期),要么迎来一波反弹。”

图表:主要货币兑美元2025年表现

(完)

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。