行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

①当其他资产走弱时,投资者往往会转向黄金寻求更安全的资金“避风港”。然而,本月的情况却并非如此…… ②近期,黄金与美股常常出现同步下跌的情况,一些业内人士已开始担心,这可能暗示市场正面临更为严峻的局面——尤其当这意味着投资者无处可寻避风港时。

财联社11月17日讯(编辑 潇湘)当其他资产走弱时,投资者往往会转向黄金寻求更安全的资金“避风港”。然而,本月的情况却并非如此……

近期,黄金与美股常常出现同步下跌的情况,一些业内人士已开始担心,这可能暗示市场正面临更为严峻的局面——尤其当这意味着投资者无处可寻避风港时。

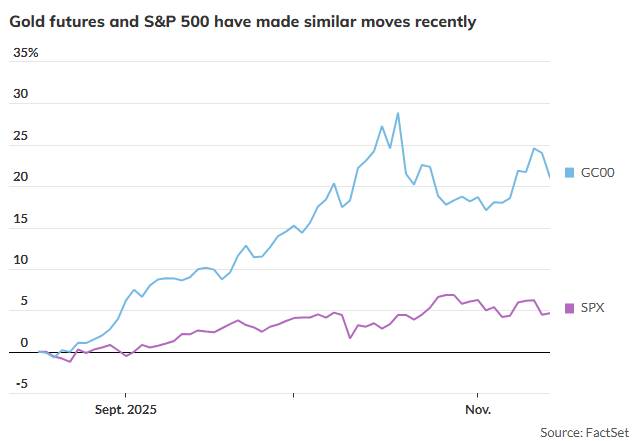

上周五,现货黄金价格收跌2.4%至每盎司4082美元,盘中一度创下了一周新低。同期,标普500指数虽然低开高走,但依然未能摆脱日线两连阴的命运。而更惨的当属比特币价格——随着周末币价跌破9.4万美元,这一最大加密货币已回吐了年内所有涨幅。

期货经纪商Altavest联合创始人兼管理合伙人Michael Armbruster表示,“短期内,随着投资者寻求流动性,黄金可能与其他风险资产同步波动。”

从行情走势看,近来美国科技股的回调无疑最为牵动人心。随着科技板块拖累及宏观经济健康状况的疑虑持续压制着标普500指数,该指数目前正朝着11月收跌的方向发展。要知道,此前标普500指数月线已连续录得了六连阳。

在电影“大空头”原型、传奇投资者迈克尔·伯里押注做空Palantir Technologies公司后,市场人士近几周对人工智能泡沫的担忧变得愈演愈烈。BullionVault研究总监Adrian Ash指出:“若AI板块持续抛售,至少短期内,那些试图用黄金对冲科技股风险的投资者恐将失望。”

黄金和美股的相关性为何重要?

Ash表示,黄金作为公认的避险资产,通常在市场避险情绪升温时受益,但“众所周知其长期与股票走势毫无关联”。

然而,眼下的正相关性意味着两种资产呈同步波动——这可能代表着在股市亏损的投资者正急于通过变现黄金收益,来弥补损失。

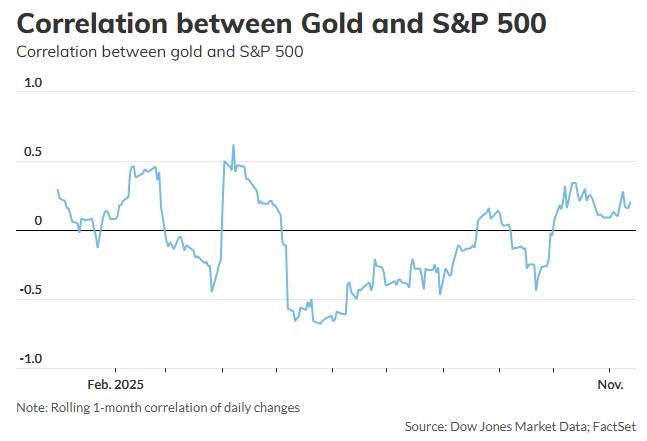

道琼斯市场数据对FactSet数据的分析显示,截至上周五,COMEX最活跃的黄金期货与标普500指数的21天滚动相关系数为0.22,略呈正相关。在今年10月和11月至今,该相关系数大多数时段内维持着温和的正相关状态。

Ash指出,今年黄金与标普500指数的滚动月度相关系数虽在正负间波动,但全年平均值接近零。

他解释称,相关系数为1.0的意味着两者同步波动,而-1.0则表示呈现反向运行。而平均值近乎于零则表明,在此期间黄金与股市“完全不存在日常关联性”。

不过,他表示,今年近乎零相关性的平均值,其实“掩盖了金价有时与股市呈强正相关、有时呈强负相关的事实”。

值得注意的是,在“真正危机”中,所有相关系数都将趋近1.0——这意味着黄金与标普500指数完全同步波动,因为“在某类资产上亏损的交易者需要从盈利头寸中套现”。

Ash解释道,这正是2008年金融危机最严重阶段黄金价格下跌,以及2020年新冠恐慌初期金价暴跌的原因。

然而,Ash补充称,黄金作为金融保险的长期价值最终依然会得到验证——这种避险金属往往能“比股票更早触底反弹,涨幅更强劲,并延续长期上升趋势,从而降低整体投资组合的损失”。

Ash强调,“虽然没有绝对保证,但通常而言,着眼于短期噪音之外并保持多元化配置是有益的。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。