行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

法国贸易账 (季调后) (10月)

法国贸易账 (季调后) (10月)公:--

预: --

欧元区就业人数年率 (季调后) (第三季度)

欧元区就业人数年率 (季调后) (第三季度)公:--

预: --

加拿大兼职就业人数 (季调后) (11月)

加拿大兼职就业人数 (季调后) (11月)公:--

预: --

前: --

加拿大失业率 (季调后) (11月)公:--

预: --

前: --

加拿大全职就业人数 (季调后) (11月)公:--

预: --

前: --

加拿大就业参与率 (季调后) (11月)公:--

预: --

前: --

加拿大就业人数 (季调后) (11月)公:--

预: --

前: --

美国PCE物价指数月率 (9月)

美国PCE物价指数月率 (9月)公:--

预: --

前: --

美国个人收入月率 (9月)公:--

预: --

前: --

美国核心PCE物价指数月率 (9月)公:--

预: --

前: --

美国PCE物价指数年率 (季调后) (9月)公:--

预: --

前: --

美国核心PCE物价指数年率 (9月)公:--

预: --

前: --

美国个人支出月率 (季调后) (9月)公:--

预: --

美国五至十年期通胀率预期 (12月)公:--

预: --

前: --

美国实际个人消费支出月率 (9月)公:--

预: --

美国当周钻井总数公:--

预: --

前: --

美国当周石油钻井总数公:--

预: --

前: --

美国消费信贷 (季调后) (10月)公:--

预: --

中国大陆外汇储备 (11月)

中国大陆外汇储备 (11月)公:--

预: --

前: --

日本贸易账 (10月)

日本贸易账 (10月)公:--

预: --

前: --

日本名义GDP季率修正值 (第三季度)公:--

预: --

前: --

中国大陆进口额年率 (人民币) (11月)公:--

预: --

前: --

中国大陆出口额 (11月)公:--

预: --

前: --

中国大陆进口额 (人民币) (11月)公:--

预: --

前: --

中国大陆贸易账 (人民币) (11月)公:--

预: --

前: --

中国大陆出口额年率 (美元) (11月)公:--

预: --

前: --

中国大陆进口额年率 (美元) (11月)公:--

预: --

前: --

德国工业产出月率 (季调后) (10月)

德国工业产出月率 (季调后) (10月)公:--

预: --

欧元区Sentix投资者信心指数 (12月)公:--

预: --

前: --

加拿大全国经济信心指数公:--

预: --

前: --

英国BRC同店零售销售年率 (11月)

英国BRC同店零售销售年率 (11月)--

预: --

前: --

英国BRC总体零售销售年率 (11月)--

预: --

前: --

澳大利亚隔夜拆借利率

澳大利亚隔夜拆借利率--

预: --

前: --

澳联储利率决议 澳联储主席布洛克召开货币政策新闻发布会 德国出口月率 (季调后) (10月)--

预: --

前: --

美国NFIB小型企业信心指数 (季调后) (11月)--

预: --

前: --

墨西哥12个月通胀年率 (CPI) (11月)

墨西哥12个月通胀年率 (CPI) (11月)--

预: --

前: --

墨西哥核心CPI年率 (11月)--

预: --

前: --

墨西哥PPI年率 (11月)--

预: --

前: --

美国当周红皮书商业零售销售年率--

预: --

前: --

美国JOLTS职位空缺 (季调后) (10月)--

预: --

前: --

中国大陆M1货币供应量年率 (11月)--

预: --

前: --

中国大陆M0货币供应量年率 (11月)--

预: --

前: --

中国大陆M2货币供应量年率 (11月)--

预: --

前: --

美国EIA当年短期前景原油产量预期 (12月)--

预: --

前: --

美国EIA次年天然气产量预期 (12月)--

预: --

前: --

美国EIA次年短期原油产量预期 (12月)--

预: --

前: --

EIA月度短期能源展望报告 美国当周API汽油库存--

预: --

前: --

美国当周API库欣原油库存--

预: --

前: --

美国当周API原油库存--

预: --

前: --

美国当周API精炼油库存--

预: --

前: --

韩国失业率 (季调后) (11月)

韩国失业率 (季调后) (11月)--

预: --

前: --

日本路透短观非制造业景气判断指数 (12月)--

预: --

前: --

日本路透短观制造业景气判断指数 (12月)--

预: --

前: --

日本国内企业商品价格指数月率 (11月)--

预: --

前: --

日本国内企业商品价格指数年率 (11月)--

预: --

前: --

中国大陆PPI年率 (11月)--

预: --

前: --

中国大陆CPI月率 (11月)--

预: --

前: --

无匹配数据

【财报】2025财年三季报归属股东应占溢利2.313亿美元,同比增长137.43%,基本每股收益0.18美元

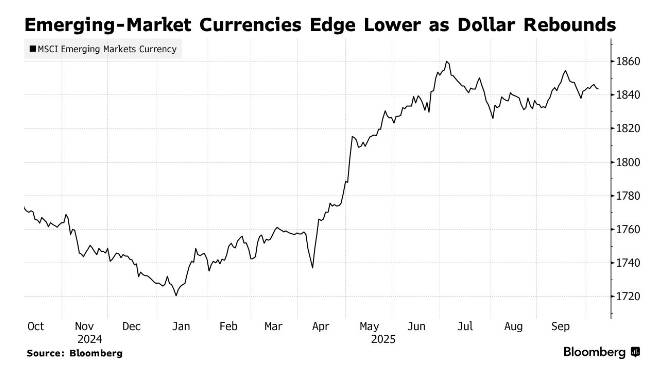

周三,受美元反弹导致风险偏好降温,且美联储官员因通胀担忧对降息持谨慎态度的影响,新兴市场货币小幅下跌。

一项追踪新兴市场货币的指数当日跌幅一度达0.3%,随后跌幅收窄,最终几近持平。其中,拉丁美洲多数货币表现坚挺,抵御了大盘的跌势,而中欧和东欧货币则普遍走弱。与此同时,美元持续走高,创下自9月19日以来最长连涨纪录,黄金价格则飙升至每盎司4000美元上方。

美联储官员在上月的政策会议上表示,今年仍有可能进一步降息,但多数官员因通胀顾虑表达了谨慎立场。

“近期的通胀数据对拉美地区货币形成支撑,”波哥大BTG Pactual业务负责人Jose Prieto Jaramillo表示,“智利和哥伦比亚的表现尤为明显,巴西的通胀预期也起到了推动作用。”

智利比索表现优于其他新兴市场货币,原因是有报道称中右翼政党有望在国会中占据多数席位,且周三公布的通胀数据符合市场预期。哥伦比亚通胀率攀升至七个月高点,这强化了该国暂不降息的理由,但哥伦比亚比索当日仍小幅下跌。

与此同时,MSCI编制的发展中国家股指有所下跌,中国台湾和中国香港地区的科技股位列跌幅榜前列。不过,该股指今年以来累计涨幅仍有望达到27%,投资者预计第四季度流入股市和债市的资金将进一步增加。

“新兴市场资产展现出较强韧性,”Generali Investment全球新兴市场策略师Guillaume Tresca表示,“新兴市场外币债务利差仍在收窄。”

周三,波兰意外宣布今年第四次降息,此举导致波兰兹罗提成为当日新兴市场表现最差的货币。与此同时,罗马尼亚如普遍预期维持6.50%的政策利率不变。

匈牙利货币政策持续受到关注,数据显示其通胀率已连续第十个月超出央行容忍区间,这给政策制定者带来了难题——他们一方面面临欧尔班政府要求降息的压力,另一方面需应对高通胀问题。匈牙利福林兑欧元汇率在前一日下跌超1%后,周三小幅回升。

信贷动态

厄瓜多尔方面,抗议者向总统丹尼尔・诺沃亚的车队投掷石块,事件发生后,该国美元债券全线下跌。上周,由于外界预计诺沃亚政府有望挺过反对取消柴油补贴的最新抗议浪潮,该国债券曾表现良好。

富时罗素已将埃及股市纳入观察名单,考虑将其从“次级新兴市场”重新归类为“前沿市场”;同时,尼日利亚股市也被列入观察名单,可能从“未分类市场”升级为“前沿市场”。

一级市场方面,据知情人士透露,阿曼已委托多家银行开展投资者电话会议,计划发行一笔潜在基准规模的美元计价伊斯兰债券。此外,印尼也已进入国际市场融资。

尼日利亚则计划在第四季度通过发行债券筹集至多23亿美元资金,有望与其他非洲发行方一道,利用当前较低的融资成本进行融资。

Twesha Dikshit

由于金价创下新高,金矿和能源股受到提振,加拿大主要股指周二盘中再创新高。

截至美东时间上午10:03,多伦多大宗商品重仓股S&P/TSX综合指数 上涨0.2%,报30021.01点,(1403 GMT)。

"多伦多证券交易所今年的涨幅接近 20%。这远远超过了我们长期以来看到的任何涨幅。也许早该如此,因为多年来多伦多证券交易所的表现肯定不如美国同行。"

黄金矿商 (.SPTTGD)上涨了1.5%,因为这种避险资产在盘中早些时候创下了3790.82美元的历史新高。Perpetua Resources 上涨1.2%,Novagold 和 B2Gold 分别上涨4.4%和3.7%。

由于 油价上涨,能源板块上涨了 1.9%。Vermilion Energy 和 Baytex Energy 分别上涨 4.5% 和 3.9%。

相反,科技股 (.SPTTK)承压,重量级电子商务公司 Shopify 下跌 3%。

据彭博社报道,在其他股票中,Lithium Americas 下跌了2.7%,因为特朗普政府表示正在重新评估一笔23亿美元的贷款,用于开发内华达州的一个锂矿床。

MDA Space 上涨3%,此前该公司宣布与渥太华参议员队(Ottawa Senators)建立多年合作关系。

金罗斯黄金公司(Kinross Gold)上涨了2.1%,此前该公司以7300万加元的价格出售了部分阿桑特黄金公司(Asante Gold)股份。

与此同时,加拿大银行业监管机构周一表示,希望该国最大的金融机构承担 "明智的 "风险,扩大贷款规模,并表示对调整资本规则以实现这一目标持开放态度。

B2Gold Corp(BTG)2025年9月23日每股派息: 0.02(USD)

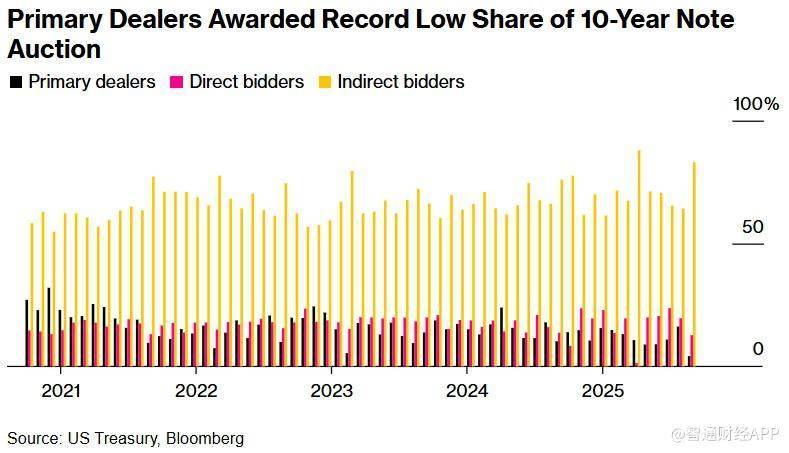

周三,美国财政部举行的390亿美元10年期国债月度拍卖出现历史性变化,华尔街的主要交易商(Primary Dealers)获配比例降至4.2%,创下自财政部2003年开始公布投标数据以来的最低纪录。这一结果凸显了在不断扩张的美国国债市场中,主要交易商参与度正持续下降。

目前,美联储指定的主要交易商共有25家,必须参与所有国债拍卖,并承担承销和市场流动性提供的职责。然而,本次拍卖中,仅有4.2%的国债被分配给主要交易商的自营账户,其余全部流向直接投标者和间接投标者两大类别。直接投标者包括大型资产管理公司、养老金等机构,间接投标者则涵盖海外央行和主权财富基金等全球投资者。

此前7月的一次7年期国债拍卖中,主要交易商获配比例也仅为4.1%,创下常规国债拍卖的历史最低水平。周二进行的3年期国债拍卖同样刷新了该期限品种的最低纪录。这一趋势表明,主要交易商在国债市场中的主导地位正被长期削弱。

业内人士指出,主要交易商获配比例长期下滑的原因主要包括两方面:一是美国国债市场规模不断扩张,而主要交易商的资金实力增长却未能同步,导致其承接新发债券的能力逐渐被稀释;二是指数型共同基金和交易型基金(ETF)等被动投资工具崛起,这类基金为了匹配基准指数成分,会自动配置国债,成为新的主要买盘力量,分流了交易商的份额。

直到2008年金融危机前,主要交易商几乎垄断了美国国债的初级分销市场,通常能获得80%以上的拍卖分配比例,最低也不低于60%。而如今,这一格局已彻底改变。

从市场角度来看,主要交易商获配比例过低并不一定是坏事。由于更多国债流向长期投资者,意味着这些债券被卖出的压力较小,有助于缓解二级市场抛压,进而稳定收益率。然而,前BTG Pactual美国资产管理公司合伙人、前主要交易商国债交易员John Fath警告称,这一趋势也可能带来隐患。他指出,若主要交易商频繁在拍卖中被“边缘化”,将削弱其投标积极性,甚至可能在未来五年内出现交易商完全被挤出拍卖的情况。

Fath表示,这将给那些必须参与投标、提前对冲的交易员带来痛苦。如果主要交易商在拍卖中未能如愿获配,往往不得不在二级市场以更高价格回购债券,这可能导致收益率急剧下行,触发类似于周三拍卖后的市场短期大幅反弹。他还强调,如果自己是财政部或纽约联储,将会对这一趋势感到担忧。

随着美国财政赤字高企、国债发行规模不断创纪录,投资者结构的转变已成为长期趋势。长期资金如全球央行和大型资产管理公司正逐渐成为美债拍卖的主力,而主要交易商的作用则从主导分销转向维持流动性和市场调节。分析人士认为,若这一趋势延续,美国国债市场的价格形成机制或将更加依赖海外投资者和被动资金的配置行为,市场波动性也可能因此加大。对政策制定者而言,如何平衡主要交易商的激励与市场竞争,将成为未来数年亟待解决的关键问题。

从美俄总统在阿拉斯加的会晤,到美国通胀、零售销售数据以及英国主要经济数据,以下是你需要了解的下周前瞻内容。

本周财报发布公司:Adyen、安托法加斯塔(Antofagasta)、应用材料公司(Applied Materials)、英杰华集团(Aviva)、BTG Pactual 银行(Banco BTG Pactual)、以色列国民银行(Bank Leumi Le-Israel BM)、巴里克黄金公司(Barrick Mining)、卡地纳健康集团(Cardinal Health)、中国联通(香港)(China Unicom Hong Kong)、Circle 互联网集团(Circle Internet Group)、澳大利亚联邦银行(Commonwealth Bank of Australia)、CoreWeave、迪尔公司(Deere)、意昂集团(E.ON)、东方财富信息股份有限公司(East Money Information)、富士康工业互联网(Foxconn Industrial Internet)、弗兰科 - 内华达公司(Franco-Nevada)、汉诺威再保险(Hannover Rueck)、赫伯罗特(Hapag-Lloyd)、工业(Hon Hai Precision Industry)、京东(JD)、贵州茅台(Kweichow Moutai)、网易(NetEase)、波兰国家银行(PKO Bank Polski)、泰国国家石油公司(PTT)、莱茵集团(RWE)、Sea 集团(Sea)、损保日本兴亚(Sompo Holdings)、瑞士再保险(Swiss Re)、塔兰克斯集团(Talanx)、澳大利亚电信(Telstra Group)、腾讯(Tencent)、腾讯音乐娱乐集团(Tencent Music Entertainment Group)、Venture Global、万华化学集团(Wanhua Chemical Group)。

8 月 11 日(周一)

经济数据:

事件:

8 月 12 日(周二)

经济数据:

事件:

8 月 13 日(周三)

经济数据:

事件:

8 月 14 日(周四)

经济数据:

事件:

8 月 15 日(周五)

经济数据:

事件:

巴西百达集团(BTG Pactual)周一宣布,将以 1.75 亿美元收购汇丰银行(HSBC)在乌拉圭的业务。这是该集团首次进军这个西班牙语国家,同时也将扩大其在拉丁美洲的布局。

百达集团表示,通过收购这家伦敦上市公司的乌拉圭资产,集团将涉足零售银行、企业信贷、投资银行和财富管理领域,服务各类规模的个人与企业客户。

“此举与我们的战略高度契合 —— 即在巴西之外的拉丁美洲地区拓展业务,实现收入多元化,” 百达集团负责巴西以外拉美地区业务的合伙人罗德里戈・戈斯(Rodrigo Goes)在接受路透社采访时说。

近年来,百达集团在国际市场频繁出手:2024 年收购了美国的 M.Y. Safra 银行,2023 年收购了卢森堡的 FIS 私人银行,并以此为基础成立了百达欧洲公司。

“这是一笔极具吸引力的 opportunistic 交易,我们最终以非常划算的价格完成收购,” 戈斯说。他将同时负责集团新成立的乌拉圭子公司,该子公司现有约 5 万名客户,市场份额约为 7%。

百达集团称,交易金额包括股权和额外资本工具,且会根据交易完成前股权的变动进行调整。交易的最终达成尚需获得监管部门批准。

预计该交易将在 6 至 12 个月内完成。

在拉丁美洲,除巴西外,百达集团目前已在智利、哥伦比亚、墨西哥、秘鲁和阿根廷设有业务。

戈斯透露,百达集团正在秘鲁等待银行牌照申请的审批结果,预计将在 9 至 12 个月内完成;同时,集团仍在该地区探索其他业务机会。

他表示,虽然百达集团已分析过墨西哥市场上一些可补充其业务领域的资产,但目前尚未达成任何交易。

“我们对收购价格一直非常谨慎…… 我们确实很感兴趣,但还未找到合适的标的,” 他说。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。