行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

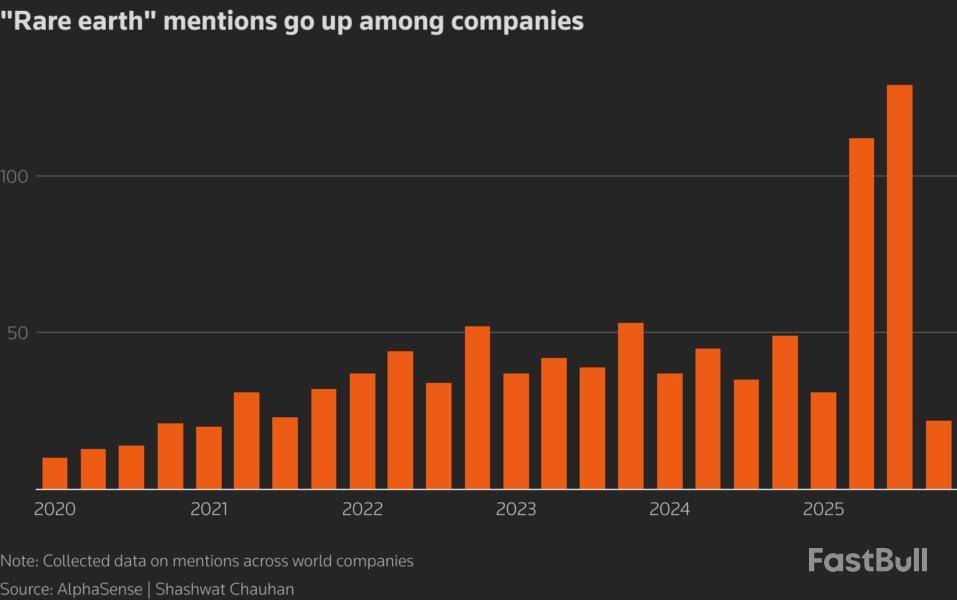

在中美贸易争端中,"稀土 "一词的提及率飙升

AlphaSense的数据显示,第三季度,全球公司的业绩报告中 "稀土 "一词的提及率飙升至2020年以来的最高点,因为在中美贸易争端中,稀土行业继续受到关注。

美国官员说,中美两国高级经济官员10月26日制定了贸易协议框架,供美国总统特朗普 (link)、中国国家主席习近平在本周晚些时候决定,该协议将暂停美国更严厉的关税和中国的稀土出口管制。

此前,中国在本月早些时候扩大了 。

股市并没有忽视这些头条新闻,因为在美国上市的稀土矿商的股票在今年下半年出现了大幅波动。

Critical Metals 、USA Rare Earth 、MP Materials 和Energy Fuels 等公司的股票近期出现大幅波动。

今年早些时候,在加拿大上市的矿商Trilogy Metals 在白宫表示将收购这家总部位于温哥华的矿商 10%的股份后大涨。

路透本月早些时候报道 ,华盛顿也在寻求收购临界金属公司的股份。

中国加工世界上 90% 以上的稀土和磁铁,最近还扩大了出口限制,将新元素列入管制清单,并加强了对依赖中国材料的外国生产商的监督。

相比之下,美国只有一个正在运营的稀土矿。

(沙什瓦特-乔汉)

*****

早些时候的实时市场:

石油和房间里的大象 点击此处

音乐产业能否跟上人工智能的快节奏? 点击此处

华尔街走高,财报洪流继续 点击此处

米利的自由党获胜,阿根廷股市加入狂欢,但外汇风险犹存 点击此处

本周行动密集,基准国债收益率在图表上面临重大考验 点击此处

澳元的春天 点击此处

如何在欧洲玩转全球并购浪潮 点击此处

不要指望中国经济反弹拯救奢侈品 点击此处

斯托克指数暂停喘息 点击此处

收盘前:财报 点击此处

棒球、高尔夫和诺贝尔奖 点击此处

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。