行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

美国每小时平均工资月率 (季调后) (10月)

美国每小时平均工资月率 (季调后) (10月)公:--

预: --

前: --

美国每小时平均工资年率 (10月)公:--

预: --

前: --

美国零售销售 (10月)公:--

预: --

前: --

美国核心零售销售月率 (10月)公:--

预: --

美国核心零售销售 (10月)公:--

预: --

前: --

美国零售销售月率 (10月)公:--

预: --

美国非农就业人数 (私营部门) (季调后) (10月)公:--

预: --

美国每周平均工时 (季调后) (10月)公:--

预: --

前: --

美国就业参与率 (季调后) (11月)公:--

预: --

前: --

美国零售销售年率 (10月)公:--

预: --

前: --

美国制造业就业人数 (季调后) (10月)公:--

预: --

美国政府就业人数 (11月)公:--

预: --

前: --

美国当周红皮书商业零售销售年率公:--

预: --

前: --

美国IHS Markit 制造业PMI初值 (季调后) (12月)公:--

预: --

前: --

美国IHS Markit 综合PMI初值 (季调后) (12月)公:--

预: --

前: --

美国IHS Markit 服务业PMI初值 (季调后) (12月)公:--

预: --

前: --

美国商业库存月率 (9月)公:--

预: --

前: --

加拿大央行行长麦克勒姆发表讲话

加拿大央行行长麦克勒姆发表讲话 阿根廷GDP年率 (不变价) (第三季度)

阿根廷GDP年率 (不变价) (第三季度)公:--

预: --

前: --

美国当周API汽油库存公:--

预: --

前: --

美国当周API库欣原油库存公:--

预: --

前: --

美国当周API精炼油库存公:--

预: --

前: --

美国当周API原油库存公:--

预: --

前: --

澳大利亚西太平洋领先指标月率 (11月)

澳大利亚西太平洋领先指标月率 (11月)公:--

预: --

日本贸易帐 (未季调) (11月)

日本贸易帐 (未季调) (11月)公:--

预: --

前: --

日本商品贸易账 (季调后) (11月)公:--

预: --

前: --

日本进口年率 (11月)公:--

预: --

前: --

日本出口年率 (11月)公:--

预: --

前: --

日本核心机械订单年率 (10月)公:--

预: --

前: --

日本核心机械订单月率 (10月)公:--

预: --

前: --

英国核心CPI月率 (11月)

英国核心CPI月率 (11月)--

预: --

前: --

英国通胀预期--

预: --

前: --

英国核心零售价格指数年率 (11月)--

预: --

前: --

英国核心CPI年率 (11月)--

预: --

前: --

英国输出PPI月率 (未季调) (11月)--

预: --

前: --

英国输出PPI年率 (未季调) (11月)--

预: --

前: --

英国输入PPI年率 (未季调) (11月)--

预: --

前: --

英国CPI年率 (11月)--

预: --

前: --

英国零售价格指数月率 (11月)--

预: --

前: --

英国CPI月率 (11月)--

预: --

前: --

英国输入PPI月率 (未季调) (11月)--

预: --

前: --

英国零售价格指数年率 (11月)--

预: --

前: --

印度尼西亚7天期逆回购利率

印度尼西亚7天期逆回购利率--

预: --

前: --

印度尼西亚存款便利利率 (12月)--

预: --

前: --

印度尼西亚借贷便利利率 (12月)--

预: --

前: --

印度尼西亚贷款年率 (11月)--

预: --

前: --

南非核心CPI年率 (11月)

南非核心CPI年率 (11月)--

预: --

前: --

南非CPI年率 (11月)--

预: --

前: --

德国IFO商业预期指数 (季调后) (12月)

德国IFO商业预期指数 (季调后) (12月)--

预: --

前: --

德国IFO商业现况指数 (季调后) (12月)--

预: --

前: --

德国IFO商业景气指数 (季调后) (12月)--

预: --

前: --

欧元区核心CPI月率终值 (11月)

欧元区核心CPI月率终值 (11月)--

预: --

前: --

欧元区劳动力成本年率 (第三季度)--

预: --

前: --

欧元区核心HICP年率终值 (11月)--

预: --

前: --

欧元区核心HICP月率终值 (11月)公:--

预: --

前: --

欧元区核心CPI年率终值 (11月)--

预: --

前: --

欧元区HICP月率 (不含食品和能源) (11月)--

预: --

前: --

欧元区CPI年率 (不含烟草) (11月)--

预: --

前: --

欧元区HICP年率终值 (11月)--

预: --

前: --

欧元区HICP月率终值 (11月)--

预: --

前: --

无匹配数据

知名美股涨幅榜

序号 代码 名称 最新价 涨跌幅

1 LULU lululemon athletica inc 204.97 9.60%

2 SHAK Shake Shack Inc-A 83.16 4.99%

3 HLF 康宝莱 14.74 4.10%

4 MOS 美盛 26.21 4.05%

5 JACK Jack in the Box Inc 21.08 4.00%

美国股市标普500指数和纳斯达克指数周五收盘下跌逾1%,投资者纷纷离开科技板块转投其他板块,因博通和甲骨文加剧了市场对人工智能泡沫的担忧,而在一些政策制定者表态反对放松货币政策后,美国公债收益率上升也给股市增添了压力。

本周投票反对降息的美联储官员表示,他们担心通胀率仍然过高,不能支持降低借贷成本,这令公债收益率上升。

博通 股价暴跌 11.4%,因这家芯片制造商警告称未来利润率将下降,这再次引发了市场对人工智能投资激增的盈利能力的担忧。

甲骨文 又下跌了4.5%,周四因财务预测疲软而暴跌近11%。周五该股仍承压,尽管甲骨文否认了彭博关于其为ChatGPT制造商OpenAI建立数据中心的计划被推迟的报道。

Ameriprise 的首席市场策略师 Anthony Saglimbene 认为,标普 500 指数和道指周四创下收盘纪录新高,而且投资者正在关注未来一周即将公布的重要劳动力市场和通胀数据,这些因素都令市场承压。

Saglimbene说:"市场在经历了几周相当稳健的走势后,今天出现抛售并不令人意外,"他补充说,在创下收盘纪录后,"目前人工智能主题受到了一些干扰,投资者今天正在关注一些防御性较强的板块。"

劳工部的非农就业、消费者通胀和零售销售数据报告将于下周公布,在10月份政府停摆导致投资者和政策制定者无法获得官方数据发布之后,这些数据可能会让投资者更深入地了解经济的健康状况。

这位策略师说:"下周市场可能会对这些重要数据持谨慎态度。"

纳斯达克指数 下跌398.69点,跌幅1.69%,报23,195.17点;标普500指数 下跌73.59点,跌幅1.07%,报6,827.41点。本周,标普500指数下跌 0.63%,纳斯达克指数下跌 1.62%。

道琼斯工业指数 下跌 245.96 点,或 0.51%,至 48,458.05 点,但一周涨幅仍达 1.05%。

博通是当日拖累标普 500 指数的最大因素,而重量级人工智能芯片领军企业Nvidia(辉达/英伟达) 跌幅为 3.3%,造成第二大拖累。费城半导体指数 所有成分股都下跌,该指数下跌 5.1%,为 10 月 10 日以来最弱的一个交易日。

其他受益于人工智能押注的公司在周五均下跌,其中包括SanDisk 大跌了 14.7%,是标普500指数中百分比跌幅最大的公司。投资者还逃离了人工智能基础设施公司,CoreWeave (CRW.O)下跌 10.1%,Oklo 大跌 15.1%。

在标普 500 指数的 11 个行业板块中,有六个板块收跌,领跌的是权重科技股 ,该板块下跌 2.9%,创下自 10 月 10 日以来的最大单日跌幅。防御性必需消费类股 以 0.9% 的涨幅领涨。

此外,Lululemon Athletica 股价上涨了 9.6%,此前这家服装制造商上调了年度盈利预期,并表示首席执行官Calvin McDonald将离职。

但好市多 收盘时几乎没有变化,即使该公司第一季度收入和利润超出华尔街预期,因消费者在重要的假日季前夕大量购买平价必需品和"可有可无"商品。

在纽约证券交易所,跌涨股比例为 2.23:1;在纳斯达克,1,419 只股票上涨,3,315 只股票下跌,跌涨股比例为 2.34:1。

标普500指数成分股中,有32 个创下 52 周新高,五个创下新低,而纳斯达克指数成分股创下 136 个新高和 98 个新低。

在美国各交易所,180.8 亿股股票易手,而过去 20 个交易日的平均易手量为 172.5 亿股。(完)

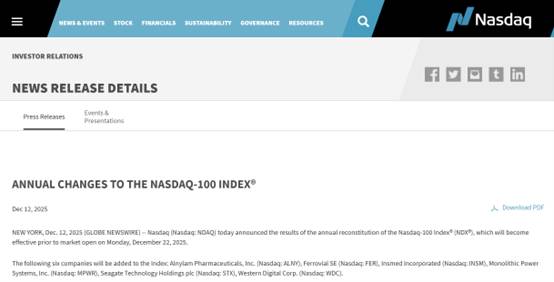

财联社12月14日讯(编辑 卞纯)当地时间上周五(12月12日),纳斯达克公司公布了纳斯达克100指数年度成分股调整结果,宣布将有六家公司加入该指数,调整将于2025年12月22日(周一)开盘前生效。

将被纳入纳斯达克100指数的六家公司分别为:阿尔尼拉姆制药(Alnylam Pharmaceuticals)、法罗里奥集团(Ferrovial)、因斯梅德公司(Insmed)、芯源系统(Monolithic Power Systems)、希捷科技(Seagate)和西部数据(Western Digital)。

其中,希捷科技和西部数据均是全球领先的存储解决方案提供商。这两家公司双双跻身纳指100成分股反映了存储行业的火热。

与此同时,纳斯达克100指数也将剔除6家成分股公司,分别为渤健生物公司(Biogen Inc.)、CDW科技(CDW Corporation)、格芯公司(GlobalFoundries Inc.)、露露柠檬(Lululemon Athletica Inc.)、安森美半导体(ON Semiconductor Corp.)以及The Trade Desk Inc.。

今年以来,广告科技公司The Trade Desk和运动服装零售商露露柠檬的股价分别下跌了约70%和45%,是纳斯达克100指数中表现最差的两家公司。

与此同时,所有新入选的公司2025年迄今都实现了至少两位数的股价涨幅。其中,希捷科技和西部数据的股价涨幅均超过200%,核心原因在于AI带动的存储超级周期。

希捷科技是全球领先的机械硬盘(HDD)和数据存储解决方案提供商,产品广泛应用于数据中心、云计算、个人电脑及消费电子设备。今年以来,该股上涨了逾230%。

西部数据提供包括HDD和固态硬盘(SSD)在内的全方位数据存储解决方案,其存储方案广泛适配数据中心、消费电子等多类场景需求。今年以来,该股上涨了近280%。

纳斯达克100指数由在纳斯达克交易所上市的100家规模最大的非金融类企业组成,覆盖的行业以科技和成长性板块为主。根据规则,加入该指数没有最低市值要求,但须满足股票日均成交量不低于20万股等条件。

对于入选企业而言,跻身纳斯达克100指数将带来资金流入、流动性提升等多重实质利好,因许多大型被动式投资基金(如规模高达4090亿美元的Invesco QQQ Trust Series 1 ETF)必须配置该指数内所有成分股。

比特币囤积巨头Strategy 周五在纳斯达克100指数 中的位置岿然不动,在分析师对其商业模式提出质疑之际,它继续保持了在该指数中长达一年的领先地位。

一些市场观察人士认为, Strategy购买并持有比特币的开创性商业模式更像投资基金,这种模式已经催生了数十家模仿者。

人们越来越担心加密货币公司的可持续性,这些公司的股价对比特币的波动极为敏感。

纳斯达克称,Biogen 、CDW Corporation 、Globalfoundries 、Lululemon Athletica 、On Semiconductor 和 Trade Desk 被从这家科技重镇交易所的基准指数中剔除。

新加入的公司包括 Alnylam Pharmaceuticals 、Ferrovial 、Insmed 、Monolithic Power Systems 、希捷科技 和西部数据 。

战略公司最初是一家软件公司,名为 MicroStrategy,但在 2020 年转向比特币投资。去年 12 月,该公司被纳入纳斯达克 100 指数的技术子类别。

全球指数提供商MSCI 也对数字资产金库公司在其基准中的存在表示担忧。MSCI将于1月份决定是否将战略公司和类似公司排除在外。

纳斯达克的变动预计将于 12 月 22 日生效。纳斯达克 100 指数追踪在该交易所上市的市值最大的非金融公司。

美国股市标普500指数和纳斯达克指数周五收盘下跌逾1%,投资者纷纷离开科技板块转投其他板块,因博通和甲骨文加剧了市场对人工智能泡沫的担忧,而在一些政策制定者表态反对放松货币政策后,美国公债收益率上升也给股市增添了压力。

本周投票反对降息的美联储官员表示,他们担心通胀率仍然过高,不能支持降低借贷成本,这令公债收益率上升。

博通 股价暴跌 11.4%,因这家芯片制造商警告称未来利润率将下降,这再次引发了市场对人工智能投资激增的盈利能力的担忧。

甲骨文 又下跌了4.5%,周四因财务预测疲软而暴跌近11%。周五该股仍承压,尽管甲骨文否认了彭博关于其为ChatGPT制造商OpenAI建立数据中心的计划被推迟的报道。

Ameriprise 的首席市场策略师 Anthony Saglimbene 认为,标普 500 指数和道指周四创下收盘纪录新高,而且投资者正在关注未来一周即将公布的重要劳动力市场和通胀数据,这些因素都令市场承压。

Saglimbene说:"市场在经历了几周相当稳健的走势后,今天出现抛售并不令人意外,"他补充说,在创下收盘纪录后,"目前人工智能主题受到了一些干扰,投资者今天正在关注一些防御性较强的板块。"

劳工部的非农就业、消费者通胀和零售销售数据报告将于下周公布,在10月份政府停摆导致投资者和政策制定者无法获得官方数据发布之后,这些数据可能会让投资者更深入地了解经济的健康状况。

这位策略师说:"下周市场可能会对这些重要数据持谨慎态度。"

纳斯达克指数 下跌398.69点,跌幅1.69%,报23,195.17点;标普500指数 下跌73.59点,跌幅1.07%,报6,827.41点。本周,标普500指数下跌 0.63%,纳斯达克指数下跌 1.62%。

道琼斯工业指数 下跌 245.96 点,或 0.51%,至 48,458.05 点,但一周涨幅仍达 1.05%。

博通是当日拖累标普 500 指数的最大因素,而重量级人工智能芯片领军企业Nvidia(辉达/英伟达) 跌幅为 3.3%,造成第二大拖累。费城半导体指数 所有成分股都下跌,该指数下跌 5.1%,为 10 月 10 日以来最弱的一个交易日。

其他受益于人工智能押注的公司在周五均下跌,其中包括SanDisk 大跌了 14.7%,是标普500指数中百分比跌幅最大的公司。投资者还逃离了人工智能基础设施公司,CoreWeave (CRW.O)下跌 10.1%,Oklo 大跌 15.1%。

在标普 500 指数的 11 个行业板块中,有六个板块收跌,领跌的是权重科技股 ,该板块下跌 2.9%,创下自 10 月 10 日以来的最大单日跌幅。防御性必需消费类股 以 0.9% 的涨幅领涨。

此外,Lululemon Athletica 股价上涨了 9.6%,此前这家服装制造商上调了年度盈利预期,并表示首席执行官Calvin McDonald将离职。

但好市多 收盘时几乎没有变化,即使该公司第一季度收入和利润超出华尔街预期,因消费者在重要的假日季前夕大量购买平价必需品和"可有可无"商品。

在纽约证券交易所,跌涨股比例为 2.23:1;在纳斯达克,1,419 只股票上涨,3,315 只股票下跌,跌涨股比例为 2.34:1。

标普500指数成分股中,有32 个创下 52 周新高,五个创下新低,而纳斯达克指数成分股创下 136 个新高和 98 个新低。

在美国各交易所,180.8 亿股股票易手,而过去 20 个交易日的平均易手量为 172.5 亿股。(完)

周五美股成交额第1名特斯拉收涨2.70%,成交429.94亿美元。在谷歌DeepMind首席科学家发帖暗示特斯拉的Robotaxi与Waymo相比还有差距之后,特斯拉CEO马斯克回应称“Waymo从来没有真正与特斯拉抗衡的机会。”

马斯克还表示,3周内Robotaxi就会取消安全员——真正开始纯无人载客了。

此外本周有消息称,马斯克旗下SpaceX正在秘密接触承销商,筹备2026年的IPO,目标估值直指1.5万亿美元。

第2名英伟达收跌3.27%,成交358.66亿美元。周五有报道称,知名投资人Peter Thiel的基金上季度出清英伟达。

此外据两位知情消息人士透露,由于订单量已超出当前产能,英伟达已告知客户,正评估为其高性能H200人工智能芯片增加产能。美国总统特朗普于周二表态,美国政府将允许英伟达对华出口其第二快的人工智能芯片H200处理器,条件是收取25%的销售额。

第3名博通收跌11.43%,成交339.99亿美元。博通公司正与英伟达争夺人工智能计算领域营收,但其公布的人工智能市场销售展望未达投资者的高预期,股价遭遇10个月来最大跌幅。

在博通CEO陈福阳前一日于分析师电话会议上发表了令市场不安的言论后,博通股价周五在纽约交易时段创1月下旬以来最大日内跌幅。

陈福阳称,公司未来六个季度将交付的人工智能产品积压订单总额为730亿美元,这一数字令部分投资者倍感失望。不过他同时澄清,该数值为 “最低值”。

此次电话会议召开前,博通股价已出现一波迅猛上涨,投资者本希望能更清晰地了解公司从人工智能业务中获利的时间与方式。然而,他们得到的却是模糊的时间表,公司既未给出2026年人工智能业务营收预期,还透露出利润率将收窄的担忧。

第6名甲骨文收跌4.47%,成交104.49亿美元。该股本周累计下跌12.7%。周五有消息称甲骨文推迟建设OpenAI数据中心,令近期受到质疑的AI交易再遭重挫。

据媒体援引知情人士消息报道,甲骨文公司已将部分为大模型开发商OpenAI建设的数据中心完工节点从2027年推迟至2028年,而工期延后主要受劳动力及建材短缺拖累。

甲骨文联席首席执行官Clay Magouyrk本周在财报电话会上表示:“我们在全球范围内设定了雄心勃勃、但可实现的产能交付目标。”他指出,甲骨文在得克萨斯州阿比林为OpenAI建设的首个数据中心进展顺利,已到位超过96000颗英伟达AI芯片。

第9名亚马逊收跌1.78%,成交78.74亿美元。根据亚马逊官方最新公告,自2026年3月底起,亚马逊FBA将全面终止实施多年的“混仓”模式。

第10名AMD收跌4.81%,成交77.73亿美元。据报道,AMD公司CEO苏姿丰已出售12.5万股AMD股票。

第13名美光收跌6.70%,成交61.94亿美元。据报道,内存供需持续紧张,缺货局势仍未有缓解的迹象。有存储模组厂透露, NAND报价上涨速度过快,美光近期开出的NAND报价单月涨幅接近50%,模组厂担心出货前,原厂再度调整价格,导致成本倒挂,只能改采浮动报价方式接单。目前NAND缺货程度远超过以往,多家同行手中库存仅能撑到2026年第一季度,3月起部分厂商无货可交,第二季后缺货将成为全面现象。

第17名Lululemon Athletica收高9.60%,成交41.87亿美元。该公司宣布首席执行官卡尔文·麦克唐纳(Calvin McDonald)将于1月31日卸任,首席财务官梅根·弗兰克(Meghan Frank)和首席商务官安德烈·马埃斯特里尼(André Maestrini)被任命为临时联席首席执行官;公司股价在财报业绩超预期但假日季指引偏弱后上涨。

第19名GEV收跌4.61%,成交34.85亿美元。这只股票本周累计上涨6.4%。该公司宣布将股息翻倍,提高股票回购授权,发布2026年财务指引,并上调了盈利指引,这表明未来几年对新型天然气发电的需求将保持强劲。得益于该消息,多家华尔街投行也发表了看涨观点。

(截图来自新浪财经APP 行情-美股-股票市场板块 左滑更多数据)下载新浪财经APP

Savyata Mishra

Lululemon Athletica 首席执行官的调整使这家曾经占据主导地位的瑜伽裤生产商从竞争对手手中夺回年轻而富裕的购物者,并重振萎靡不振的美国业务的竞争成为焦点。

在首席执行官卡尔文-麦克唐纳(Calvin McDonald)任职约七年后, ,其股价在周五上涨了10%。

Lululemon 是以高级瑜伽服着称的运动休闲先驱,但随着 Alo Yoga 和 Vuori 等新竞争对手以更时尚的款式、营销活动和明星合作关系吸引年轻的核心顾客,Lululemon 失去了市场。

与此同时,耐克(Nike )和盖璞(Gap )等老牌企业也以低价款式打入市场。

扎克斯投资管理公司(Zacks Investment Management)高级客户投资组合经理布赖恩-穆尔伯里(Brian Mulberry)说,Lululemon "赶上了时尚界的完美浪潮,成为过去五年的流行趋势"。

"但随着其核心顾客大学毕业,面临预算紧缩的问题,经济承受能力成为一个挑战,在露露买一件新衣服的花费可能相当于一个月的日用品。"

Lululemon 销售一系列瑜伽、跑步和训练服装,如售价 108 美元的 Align 瑜伽裤和售价 128 美元的男士慢跑裤。

由于核心款式更新缓慢以及产品失误,比如去年决定下架 98 美元的 "Breezethrough "紧身裤,导致该公司为清理陈旧库存而大打折扣。

在周四晚些时候的财报电话会议上,该公司高管表示,董事会 "专注于一位有经验、能实现增长和转型的领导者"。

"自由资本市场(Freedom Capital Markets)首席市场策略师杰伊-伍兹(Jay Woods)说:"可以理解的是,新领导掌舵的战略改革将是积极的,但这也为更多的问题打开了大门,即董事会将在接替者的带领下朝着什么方向发展。

由于宏观经济的不确定性助长了日益分化的消费模式,Lululemon 是最近一家面临领导层变动的全球消费企业 。

转型受到审查

Lululemon 正在努力加快产品开发,推出新的款式,提高全公司的效率,以抵消成本上涨,保护利润率。

由于中国市场销售强劲,该公司第三季度业绩超出预期,但由于促销活动增多和营销支出增加对利润率造成压力,该公司发布的假期业绩预期低于预期。

创始人奇普-威尔逊(Chip Wilson)也是 Lululemon 最大的独立股东,他在周五的一份声明中抨击董事会 "继任计划不周 "和价值流失。

他呼吁紧急物色首席执行官,由对公司有深入了解的新独立董事领导,恢复产品第一的重点。

路透要求对 Wilson 的声明发表评论,Lululemon 没有立即回应。

根据 LSEG 的数据,该公司的远期市盈率(股票估值的常用基准)为 14.66,而耐克的市盈率为 31.26,Abercrombie & Fitch 的市盈率为 10.8。

"Mulberry说:"我预见新领导层面临的主要挑战不是消费者如何看待露露,而是露露如何看待自己。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。