行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

智通财经了解到,华尔街对人工智能相关公司的情绪正在转变,而这主要围绕着两家公司:OpenAI势头下滑,而Alphabet(GOOGL.US)则蒸蒸日上。

这家ChatGPT制造商不再被视为站在AI技术的最前沿,并正面临对其缺乏盈利能力以及需要快速扩张以支付巨额开支承诺的质疑。与此同时,Alphabet正成为一个财力雄厚、触角遍布AI产业链各环节的竞争者。

"今年早些时候,OpenAI还是天之骄子,而Alphabet被以截然不同的眼光看待,"第一富兰克林金融服务公司的首席市场策略师布雷特·尤因表示,"如今,市场对OpenAI的情绪已经冷静得多。"

因此,处于OpenAI生态圈的公司——主要是甲骨文(ORCL.US)、CoreWeave(CRWV.US)和AMD(AMD.US),同时也包括微软(MSFT.US)、英伟达(NVDA.US)以及持有OpenAI 11%股份的软银集团——的股票正面临沉重的抛售压力。与此同时,Alphabet的强劲势头不仅推高了其自身股价,也提振了与其相关的公司,如博通(AVGO.US)、Lumentum(LITE.US)、天弘科技(CLS.US)和TTM科技(TTMI.US)的股价。

这种转变在幅度和速度上都非常戏剧性。就在几周前,OpenAI还能引发与其相关的任何公司股价大幅上涨。如今,这些关联看起来更像是一种累赘。考虑到这家非上市公司在推动股市三年上涨的AI热潮中的核心地位,这一变化具有广泛的影响。

"人们已经看清了其融资结构的复杂性、循环交易和债务问题,"尤因说。"我确信Alphabet的生态系统在某种程度上也存在这种情况,但在OpenAI的交易中暴露得相当极端,意识到这一点改变了市场的情绪。"

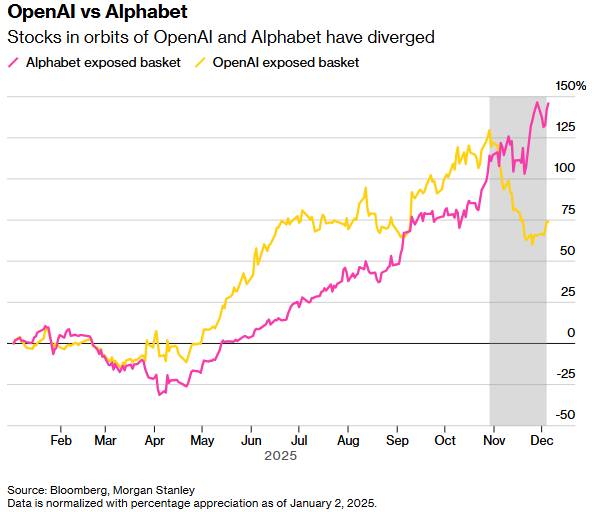

一个与OpenAI相关的公司组合在2025年上涨了74%,虽然表现不俗,但远逊于与Alphabet相关股票146%的涨幅。科技股密集的纳斯达克100指数上涨了22%。

围绕OpenAI的怀疑态度可以追溯到8月份,当时其发布的GPT-5反响平平。上个月,当Alphabet发布其最新版Gemini(双子座)AI模型并获得好评时,这种疑虑加剧。结果,OpenAI首席执行官萨姆·阿尔特曼宣布进入“Code Red(红色警戒)”状态,致力于提升ChatGPT的质量,并推迟了其他项目,直到其旗舰产品达到标准。

"万事俱备"

Alphabet被感知到的实力不仅仅在于Gemini。该公司在标普500指数中市值排名第三,并拥有大量可支配现金。它还拥有一系列相关业务,如谷歌云以及一个日益受到关注的半导体制造业务。这还没考虑该公司在AI数据、人才和分发方面的优势,或其成功的子公司如YouTube和Waymo。

"越来越多的人认为,Alphabet具备了成为主导性AI模型构建商的所有要素,"晨星公司的科技股权高级策略师布莱恩·科莱罗表示。"就在几个月前,投资者还会把这个头衔给OpenAI。现在则有更多的不确定性、更多的竞争、以及OpenAI并非稳操胜券的更多风险。"

OpenAI和Alphabet的代表未回应置评请求。

第一和第二名之间的差异不仅关乎声誉,也对公司及其合作伙伴有着重大的财务影响。例如,如果用户转向Gemini导致ChatGPT增长放缓,OpenAI将更难支付从甲骨文购买的云计算容量或从AMD购买的芯片。

相比之下,参与构建Alphabet AI能力的合作伙伴则蒸蒸日上。为Alphabet数据中心生产光学元件的Lumentum公司,其股价今年已上涨两倍多,跻身罗素3000指数表现最好的30家公司之列。天弘公司为Alphabet的AI基础设施建设提供硬件,其股价在2025年上涨了252%。与此同时,为Alphabet制造张量处理单元(TPU)芯片的博通公司,其股价自去年年底以来已飙升68%。

雄心勃勃的交易与质疑

OpenAI近几个月宣布了一系列雄心勃勃的交易。这一连串的活动"理所当然地引发了审视和担忧,即OpenAI能否为这一切提供资金,是否承诺过多而力有不逮,"科莱罗说。"其收入增长的时间点不确定,竞争对手的每一项改进都增加了其无法实现雄心的风险。"

公平地说,投资者最初对许多这类交易表示欢迎,因为它们似乎预示着新一代AI赢家的诞生。但随着市场情绪转变,他们突然开始采取观望态度。

"当人们认为它能创造收入并实现盈利时,那些大交易数字看起来是可能的,"管理着约1600亿美元资产的GQG Partners的投资组合经理布莱恩·克斯曼克表示。"现在,人们已经到了不再相信并开始质疑的阶段。"

克斯曼克将AI的狂热视为"打了兴奋剂的互联网泡沫",并表示他的公司已从大幅超配科技股转为高度怀疑。

市场过热与回调压力持续

"我们正试图避开过度炒作的领域,而其中很多是由OpenAI推动的,"他说。"由于很多领域都受到了影响,这将是一个痛苦的去泡沫过程。需要回调的不仅仅是少数几家科技公司,尽管它们是股指的重要组成部分。所有这些赌注都有平行的交易,比如公用事业股,相关性很高。这是我们的担忧所在,不仅是OpenAI创造了这种叙事,而是这么多东西都被炒作推高了。"

OpenAI的公关失误也于事无补。这家初创公司的首席财务官莎拉·弗里亚最近暗示美国政府应"为允许融资发生的担保提供支持",这引起了一些人的惊讶。但她和阿尔特曼后来澄清说,公司并未要求此类担保。

然后是阿尔特曼在"Bg2 Pod"播客上的露面,当被问及公司如何能够做出远超其收入的支出承诺时,这位CEO的回答是:"如果你想卖掉你的股份,我会给你找个买家。"

阿尔特曼的轻率回应是有问题的,因为根据汇丰银行的估计,目前到2033年间,OpenAI的收入与其支出计划之间的缺口约为2070亿美元。

"缩小这一缺口需要一个或多个因素的组合,包括高于我们核心预测的收入、更好的成本管理、额外的资本注入或债务发行,"分析师尼古拉斯·科特-科利森在11月24日的一份研究报告中写道。考虑到OpenAI预计在2025年将产生超过120亿美元的收入,其计算成本"加剧了投资者对相关回报的紧张情绪",这不仅是对公司本身,"对于相互交织的AI产业链也是如此",他写道。

并非全盘皆输

当然,像甲骨文和AMD这样的公司并非完全依赖OpenAI。它们所在的领域需求依然旺盛,即使没有OpenAI,它们的产品也能找到客户。此外,根据富国银行最近的一份分析,股票疲软可能代表买入机会,因为自2016年以来,首次出现与ChatGPT及其所需芯片相关的公司股票,其估值低于与Gemini及其芯片相关的公司股票。

"我看到许多行业存在大量未开发的需求和市场渗透空间,这最终将支撑增长,"管理着约130亿美元资产的Mission Wealth首席投资官基兰·奥斯本表示。"实现货币化是这些公司的最终目标,只要他们朝着这个目标努力,就会支撑投资逻辑。"

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。