行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

美国挑战者企业裁员月率 (11月)

美国挑战者企业裁员月率 (11月)公:--

预: --

前: --

美国当周初请失业金人数四周均值 (季调后)公:--

预: --

前: --

美国当周初请失业金人数 (季调后)公:--

预: --

前: --

美国当周续请失业金人数 (季调后)公:--

预: --

前: --

加拿大Ivey PMI (季调后) (11月)

加拿大Ivey PMI (季调后) (11月)公:--

预: --

前: --

加拿大Ivey PMI (未季调) (11月)公:--

预: --

前: --

美国非国防资本耐用品订单月率修正值 (不含飞机) (季调后) (9月)公:--

预: --

美国工厂订单月率 (不含运输) (9月)公:--

预: --

前: --

美国工厂订单月率 (9月)公:--

预: --

前: --

美国工厂订单月率 (不含国防) (9月)公:--

预: --

前: --

美国当周EIA天然气库存变动公:--

预: --

前: --

沙特阿拉伯原油产量公:--

预: --

前: --

美国当周外国央行持有美国国债公:--

预: --

前: --

日本外汇储备 (11月)

日本外汇储备 (11月)公:--

预: --

前: --

印度回购利率

印度回购利率公:--

预: --

前: --

印度基准利率公:--

预: --

前: --

印度逆回购利率公:--

预: --

前: --

印度央行存款准备金率公:--

预: --

前: --

日本领先指标初值 (10月)公:--

预: --

前: --

英国Halifax房价指数年率 (季调后) (11月)

英国Halifax房价指数年率 (季调后) (11月)公:--

预: --

前: --

英国Halifax房价指数月率 (季调后) (11月)公:--

预: --

前: --

法国经常账 (未季调) (10月)

法国经常账 (未季调) (10月)公:--

预: --

前: --

法国贸易账 (季调后) (10月)公:--

预: --

前: --

法国工业产出月率 (季调后) (10月)公:--

预: --

前: --

意大利零售销售月率 (季调后) (10月)

意大利零售销售月率 (季调后) (10月)公:--

预: --

前: --

欧元区就业人数年率 (季调后) (第三季度)

欧元区就业人数年率 (季调后) (第三季度)公:--

预: --

前: --

欧元区GDP年率终值 (第三季度)公:--

预: --

前: --

欧元区GDP季率终值 (第三季度)公:--

预: --

前: --

欧元区就业人数季率终值 (季调后) (第三季度)公:--

预: --

前: --

欧元区就业人数终值 (季调后) (第三季度)公:--

预: --

巴西PPI月率 (10月)

巴西PPI月率 (10月)--

预: --

前: --

墨西哥消费者信心指数 (11月)

墨西哥消费者信心指数 (11月)--

预: --

前: --

加拿大失业率 (季调后) (11月)--

预: --

前: --

加拿大就业参与率 (季调后) (11月)--

预: --

前: --

加拿大就业人数 (季调后) (11月)--

预: --

前: --

加拿大兼职就业人数 (季调后) (11月)--

预: --

前: --

加拿大全职就业人数 (季调后) (11月)--

预: --

前: --

美国个人收入月率 (9月)--

预: --

前: --

美国达拉斯联储PCE物价指数年率 (9月)--

预: --

前: --

美国PCE物价指数年率 (季调后) (9月)--

预: --

前: --

美国PCE物价指数月率 (9月)--

预: --

前: --

美国个人支出月率 (季调后) (9月)--

预: --

前: --

美国核心PCE物价指数月率 (9月)--

预: --

前: --

美国密歇根大学五年通胀年率初值 (12月)--

预: --

前: --

美国核心PCE物价指数年率 (9月)--

预: --

前: --

美国实际个人消费支出月率 (9月)--

预: --

前: --

美国五至十年期通胀率预期 (12月)--

预: --

前: --

美国密歇根大学现况指数初值 (12月)--

预: --

前: --

美国密歇根大学消费者信心指数初值 (12月)--

预: --

前: --

美国密歇根大学一年期通胀率预期初值 (12月)--

预: --

前: --

美国密歇根大学消费者预期指数初值 (12月)--

预: --

前: --

美国当周钻井总数--

预: --

前: --

美国当周石油钻井总数--

预: --

前: --

美国消费信贷 (季调后) (10月)--

预: --

前: --

中国大陆外汇储备 (11月)

中国大陆外汇储备 (11月)--

预: --

前: --

中国大陆出口额年率 (美元) (11月)--

预: --

前: --

无匹配数据

美国民主党众议员丹·戈德曼(Dan Goldman)周四提出一项法案,以弥补税法中一个明显的漏洞,该漏洞允许美国超级富豪在缴纳最低联邦所得税的同时积累流动性。

戈德曼在宣布提交该议案的X帖子中强调了科技大亨们支付的实际税率有多低,指出特斯拉CEO埃隆·马斯克支付的实际税率为3.3%,亚马逊创始人杰夫·贝索斯仅支付了1%。

戈德曼解释说,这些富豪们通过“以股票为抵押的免税贷款”来实现这一目标,这种策略通常被称为“买、借、死”(购买贷款、抵押资产、遗产规划)。

这项被称为“罗宾汉法案”的拟议立法,旨在创造“至少2760亿美元”的新收入,为普惠儿童保育和其他社会项目提供资金。

该法案旨在遏制富人们以股票等增值资产为抵押进行借款,以在不套现这些资产和触发资本利得税的情况下为他们的奢华生活提供资金。根据美国现行法律,借入的资金一般不需要缴纳所得税。

该法案提议对资本资产支持的贷款和信贷额度征收20%的消费税。

这项新税将适用于年收入超过40万美元的个人或年收入超过45万美元的联合申报人。不过,该法案将不适用于住房抵押贷款和某些其他类型的贷款。

值得注意的是,提出这项法案的议员戈德曼是知名牛仔裤品牌李维斯的继承人,也是美国众议院最富有的民主党人之一,他承认该提案也将对他的个人财务产生影响。

“这项法案会增加我个人的税收,”戈德曼接受采访时说。但他认为,这“正是我们需要创造性地思考如何确保我们正在解决财富不平等问题的政策类型。”

社交媒体巨头Meta旗下元宇宙(Metaverse)业务或将彻底“失宠”。

当地时间12月4日,据外媒报道,Meta的CEO马克·扎克伯格将要改变元宇宙业务的发展策略。据知情人士透露,公司管理层已在讨论将明年元宇宙团队的预算削减高达30%,旗下虚拟世界产品Meta Horizon Worlds(地平线世界)和Quest虚拟现实头显业务将受到影响,最早可能于明年1月启动裁员。

Meta的元宇宙团队隶属于Reality Labs(现实实验室)部门,自公司开始重点发展元宇宙的2021年初以来,该部门已累计亏损超过700亿美元。

知情人士表示,本次削减计划是公司2026年度预算规划的一部分。和过去几年一样,扎克伯格要求管理层全面削减10%的预算。由于Meta未能看到元宇宙行业的竞争热度,相关业务被要求进行更深度的削减。预计Meta的VR(虚拟现实)团队预算将被大量削减,因为这部分是公司元宇宙相关支出的大头。

对此,Meta方面证实称,元宇宙项目的部分资源将用于支持现实实验室部门内的其他项目:“在我们现实实验室的整体投资组合中,鉴于不同的发展势头,我们正在将一些投资从元宇宙转向AI眼镜和可穿戴设备。我们没有任何更广泛的改变计划。”

4日当天,据大智慧VIP,Meta(Nasdaq:META)股价涨3.43%收于每股661.53美元,总市值1.67万亿美元。

这则消息意味着,Meta近年来重点投入元宇宙的发展战略终于发生了转变。元宇宙是源于1992年国外科幻作品《雪崩》的概念。人们在“Metaverse”里可以拥有自己的虚拟替身,这个虚拟的世界就叫作“元宇宙”。

2021年,扎克伯格以元宇宙理念为核心对公司进行了重塑,并将公司名从“Facebook”变成了“Meta”,一度引发资本市场对于元宇宙概念的热捧。不过,Meta的元宇宙计划一直受到投资人的质疑,持续投入巨额资金却没有做出显著成果。

今年10月,Meta发布的第三季度财报显示,元宇宙相关部门、负责AR(增强现实)和VR(虚拟现实)业务的现实实验室的表现依然不尽如人意,虽然三季度营收同比大增74%至4.70亿美元,但还是亏损44.32亿美元,同比持平。

近年来,扎克伯格也已经很少在公开场合或财报电话会上提及元宇宙,而是把重心转向AI模型以及相关硬件产品,例如智能眼镜。去年11月,Meta首席技术官Andrew Bosworth曾在一份公司内部备忘录中写道,2025年是关键的一年,将证明元宇宙是“富有远见的壮举”还是“传奇的不幸失败”。

美国券商TD Cowen的分析师指出,如果Meta将元宇宙预算削减30%,可能在2026年为现实实验室削减约40亿至60亿美元的成本。

瑞穗银行的分析师表示,Meta的投资者对于公司削减元宇宙部门预算的消息期待已久。自从Meta公布第三季度业绩以来,由于公司预计资本支出在2026年将继续大幅增加,投资者一直“情绪低落”。如果本次“砍预算”的规模属实,Meta的股价在未来还有进一步上涨的空间。

今年4月,研究咨询公司Forrester的副总裁Mike Proulx曾预测,Meta将会在年底前“关闭其元宇宙项目”。Proulx指出,Reality Labs部门“就像一个漏水的桶”,关闭元宇宙项目能够让公司“更专注于其AI项目,包括Llama模型、Meta AI和AI眼镜”。

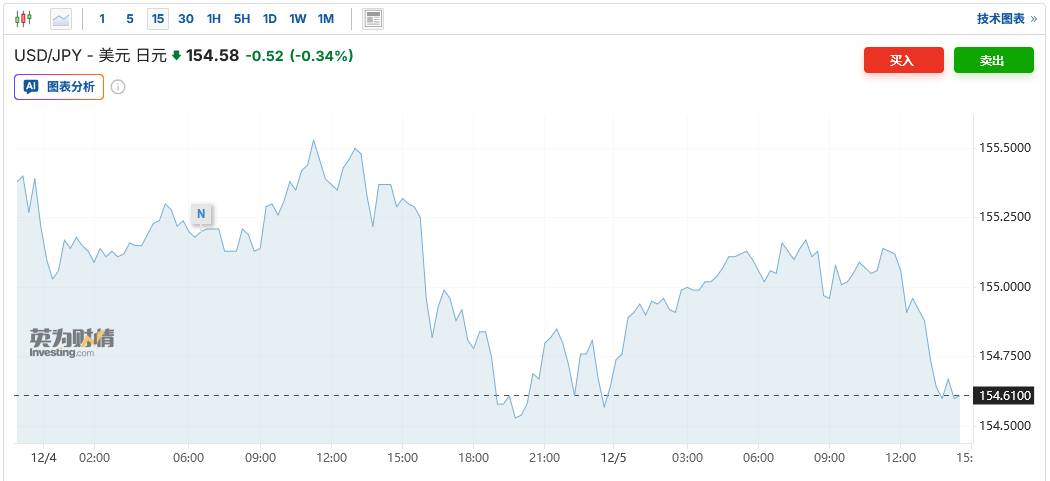

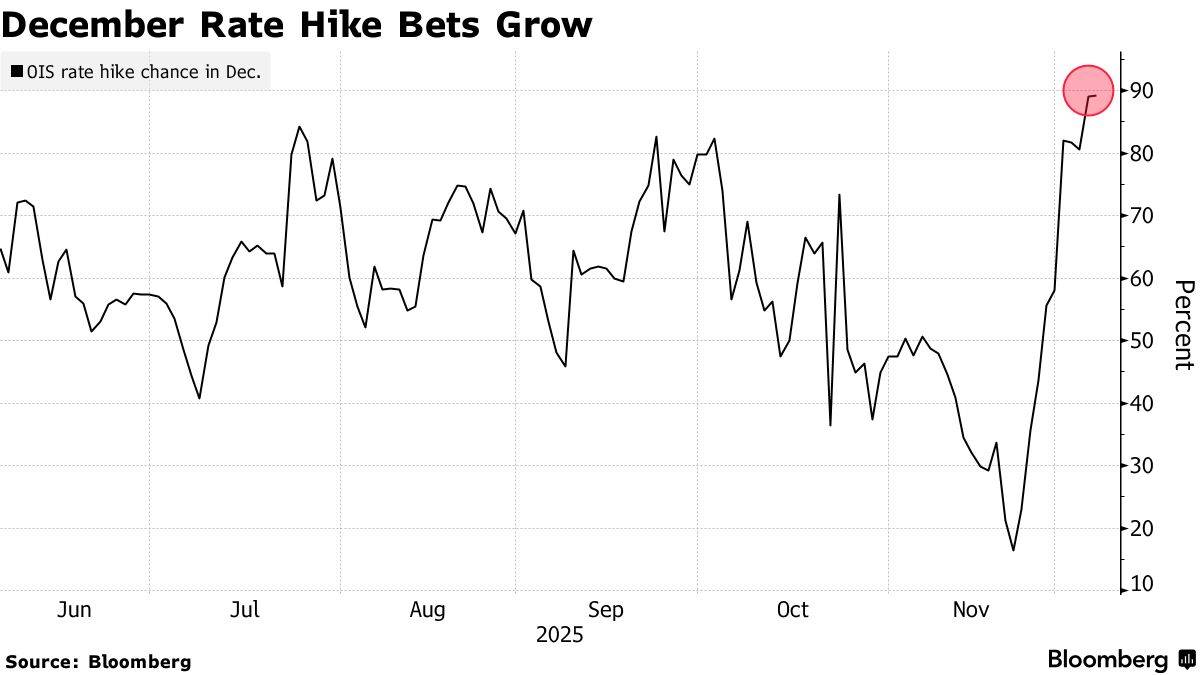

据知情人士透露,日本央行已准备在本月晚些时候的政策会议上加息,前提是在此期间经济或金融市场没有发生重大冲击。知情人士称,日本央行还将表示,如果其经济展望得以实现,将继续加息,同时对最终会将利率推高到什么程度保持谨慎。受此消息提振,日元走强。截至发稿,日元兑美元汇率涨0.36%,至1美元兑154.58日元。

知情人士表示,日本央行官员们认为,在本月政策会议上将基准利率上调25个基点至0.75%的可能性很高。若日本央行届时如期加息,将使日本的政策利率升至1995年以来的最高水平。隔夜互换指数显示,交易员认为日币央行本月加息的可能性约为90%。而在一周前,这一概率还不到60%。

知情人士补充称,日本央行在做出最终政策决定前,将继续仔细筛选最新数据和信息,直到最后一刻。美联储将于下周公布的利率决议以及关于美国利率前景的任何信号都可能影响市场及日元。

与此同时,市场的关注点在于,日本央行将如何积极地暗示进一步加息。知情人士表示,随着美国关税影响更加明朗,以及企业利润持续高企为企业提供了提高工资的余地,日本央行官员们评估认为,他们的经济展望实现的可能性有所增加。知情人士称,日本央行可能会暗示需要审查经济对每次加息的反应,以确定合适的借贷成本水平。

知情人士称,考虑到实际利率仍低于零,金融状况仍将对经济保持支持。日本央行官员们将加息视为货币宽松政策的调整,而非紧缩。这表明利率尚未达到既不刺激也不抑制经济的中性水平。日本央行对中性利率的估计位于1%至2.5%的宽泛区间内。知情人士称,央行官员们认为很难精确确定该水平或缩小范围。

在日元成为本季度以来表现最差的十国集团(G10)货币之际,日本央行的行动可能有助于支撑日元。Markets Live策略师Mark Cranfield表示:“目前来看,在一个平静的周五,市场的反应相对温和。但随着全球交易时段展开,日元涨幅可能会扩大,因为市场此前并未充分消化日本央行连续加息的可能性。”“虽然这对许多投资者来说不是一个基本预测情景,但日本央行行长植田和男可能将政府官员目前的默许态度视为一个通向中性利率的狭窄窗口期。而这将成为日元走强的顺风。”

日本央行12月加息已就绪

值得一提的是,周四已有报道指出,若日本央行决定在12月加息,高市早苗政府的主要官员不会试图阻止,尽管一些高级官员反对这一加息时机。日本政府的这一立场增加了该国央行在本月加息的可能性。

尽管日本央行独立于政府,但根据2013年的一项联合协议,双方同意加强政策协调,以克服通缩并实现可持续经济增长。在高市早苗当选日本首相后,其对货币宽松政策的支持立场引发市场对她可能会试图影响日本央行以较慢步伐加息的猜测。不过,此前已有分析人士指出,要求日本央行维持低利率的政治压力似乎有所减弱。前日本央行货币政策主管门间一夫预计,由于高市早苗的关键优先事项之一是帮助日本家庭应对高企的通胀,这位以倡导货币宽松著称的首相将允许日本央行推进加息。

而在本周早些时候,植田和男就释放了明确的鹰派信号。植田和男周一在名古屋向当地商界领袖发表演讲时表示,日本央行“将权衡上调政策利率的利弊,并根据国内外经济、通胀和金融市场情况适时做出决策”。他补充称,任何加息都仅仅是对宽松程度的调整,当前总体环境仍然宽松。这番言论暗示,日本央行本月极有可能采取行动。

通过提及某次具体政策会议,植田和男很可能在暗示届时采取利率行动的可能性正在上升。回顾去年12月末,这位日本央行行长曾明确承诺会在下次会议上仔细评估经济状况——而正是那次会议上,日本央行最终决定加息。

此前公布的一些最新经济数据也为市场对日本央行的加息预期提供支撑。根据日本总务省上周五公布的数据,东京11月剔除生鲜食品的消费者价格同比上涨2.8%,略高于经济学家预估中值2.7%,与上月结果持平;进一步剔除能源后的核心CPI指标同样上涨2.8%,与上月持平。与此同时,经济产业省报告称,10月工业产出环比增长1.4%,远超市场预估的下降0.6%。这些经济数据可能会增强日本央行对其经济展望正在逐步实现的信心,并推动该央行进一步推动货币政策正常化。

此外,日本2026年度薪资谈判的早期迹象显示,薪资将再次实现稳健增长,这为日本央行进一步加息提供了依据。拥有700万会员的日本最大工会联合组织Rengo计划在2026年劳资谈判中争取5%及以上的薪资涨幅。这与该组织在2025年的要求相同,并最终在今年达成了34年来最大的加薪幅度。

据报道,信用卡巨头Visa计划将其欧洲总部迁至伦敦金丝雀码头。

据金丝雀码头集团称,Visa将在One Canada广场大楼租赁30万平方英尺的办公空间,租期为15年,并将在2028年租用该大楼的11层楼面。

在新冠大流行之后,金丝雀码头一直在努力留住租户。随着越来越多的公司推动员工重返办公室,该地区正迎来反弹。

摩根大通上周公布了一项计划,计划在金丝雀码头金融区建造一座新大楼,作为其英国总部。包括建筑成本在内,该项目将在六年内为当地经济贡献99亿英镑(132亿美元),并创造7800个就业岗位。

华尔街见闻

印度央行将在本月购买价值1万亿卢比(110亿美元)的债券,并进行50亿美元的外汇掉期操作。央行行长表示,此举旨在应对美国高关税威胁,并支撑卢比——今年亚洲表现最差的货币。消息公布后,卢比兑美元一度上涨,但随后回落转跌。印度10年期基准国债收益率下行6个基点至6.45%,创8月28日以来最大降幅。

印度储备银行(RBI)周五降息25个基点并宣布万亿卢比债券购买计划,在通胀跌至历史低点之际为经济注入流动性。央行行长Sanjay Malhotra表示,此举旨在应对美国高关税威胁,并支撑卢比——今年亚洲表现最差的货币。

本次利率决议中,印度央行货币政策委员会一致决定将回购利率从5.50%下调至5.25%,这是六个月来首次降息。同时,央行将在本月购买价值1万亿卢比(110亿美元)的债券,并进行50亿美元的外汇掉期操作。

消息公布后,卢比兑美元一度上涨,但随后回落,从89.78跌至89.92卢比兑1美元,延续了今年下跌5%的疲弱走势。贸易和资本流动疲软加上美国严厉贸易关税,令卢比本周一度跌破90关口。印度10年期基准国债收益率下行6个基点至6.45%,创8月28日以来最大降幅。

通胀跌至历史低位为政策调整创造空间

Malhotra表示,低通胀和强劲经济增长意味着印度正处于“罕见的黄金期”。

央行将本财年通胀预期从2.6%下调至2%,同时将增长预期从6.8%上调至7.3%。10月份通胀率跌至0.25%,远低于央行4%的目标,主要受食品价格下跌推动。

彭博调查的44位经济学家中大多数预期此次降息,但部分分析师在卢比跌至历史低点后预期央行将维持利率不变。经济在上一季度增长超过8%,但在特朗普对印度商品征收50%关税后,出口大幅下滑。

澳新银行经济学家Dhiraj Nim表示,由于美联储预计将在12月放松政策,此次降息不应过度削弱卢比,因为这将保持两个市场间的利率差。他认为这可能是最后一次降息,央行今后将主要通过流动性支持经济。

债券购买计划旨在对冲美元干预影响

Karur Vysya银行资金主管VRC. Reddy表示,这一政策有利于政策传导,将供应流动性并压低债券收益率。他预计10年期收益率将在12月底前进一步下降至6.40%。周五,一年期在岸远期溢价在二级市场下跌16个基点至2.37%。

央行还将进行50亿美元的外汇掉期操作,即购入美元并在三年后卖回。

Malhotra强调,公开市场债券购买的主要目的是注入基础流动性,而非影响债券收益率。尽管面临不利的外部环境挑战,印度经济表现出显著韧性,通胀前景提供的空间使央行得以保持对增长的支持。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。