行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

法国10年期OA国债拍卖平均收益率

法国10年期OA国债拍卖平均收益率公:--

预: --

前: --

欧元区零售销售年率 (10月)

欧元区零售销售年率 (10月)公:--

预: --

前: --

巴西GDP年率 (第三季度)

巴西GDP年率 (第三季度)公:--

预: --

前: --

美国挑战者企业裁员人数 (11月)

美国挑战者企业裁员人数 (11月)公:--

预: --

前: --

美国挑战者企业裁员月率 (11月)公:--

预: --

前: --

美国挑战者企业裁员年率 (11月)公:--

预: --

前: --

美国当周初请失业金人数四周均值 (季调后)公:--

预: --

前: --

美国当周初请失业金人数 (季调后)公:--

预: --

前: --

美国当周续请失业金人数 (季调后)公:--

预: --

前: --

加拿大Ivey PMI (季调后) (11月)

加拿大Ivey PMI (季调后) (11月)公:--

预: --

前: --

加拿大Ivey PMI (未季调) (11月)公:--

预: --

前: --

美国非国防资本耐用品订单月率修正值 (不含飞机) (季调后) (9月)公:--

预: --

美国工厂订单月率 (不含运输) (9月)公:--

预: --

前: --

美国工厂订单月率 (9月)公:--

预: --

前: --

美国工厂订单月率 (不含国防) (9月)公:--

预: --

前: --

美国当周EIA天然气库存变动公:--

预: --

前: --

沙特阿拉伯原油产量公:--

预: --

前: --

美国当周外国央行持有美国国债公:--

预: --

前: --

日本外汇储备 (11月)

日本外汇储备 (11月)公:--

预: --

前: --

印度回购利率

印度回购利率公:--

预: --

前: --

印度基准利率公:--

预: --

前: --

印度逆回购利率公:--

预: --

前: --

印度央行存款准备金率公:--

预: --

前: --

日本领先指标初值 (10月)公:--

预: --

前: --

英国Halifax房价指数年率 (季调后) (11月)

英国Halifax房价指数年率 (季调后) (11月)公:--

预: --

前: --

英国Halifax房价指数月率 (季调后) (11月)公:--

预: --

前: --

法国经常账 (未季调) (10月)公:--

预: --

前: --

法国贸易账 (季调后) (10月)公:--

预: --

前: --

法国工业产出月率 (季调后) (10月)公:--

预: --

前: --

意大利零售销售月率 (季调后) (10月)

意大利零售销售月率 (季调后) (10月)公:--

预: --

前: --

欧元区就业人数年率 (季调后) (第三季度)--

预: --

前: --

欧元区GDP年率终值 (第三季度)--

预: --

前: --

欧元区GDP季率终值 (第三季度)--

预: --

前: --

欧元区就业人数季率终值 (季调后) (第三季度)--

预: --

前: --

欧元区就业人数终值 (季调后) (第三季度)--

预: --

巴西PPI月率 (10月)--

预: --

前: --

墨西哥消费者信心指数 (11月)

墨西哥消费者信心指数 (11月)--

预: --

前: --

加拿大失业率 (季调后) (11月)--

预: --

前: --

加拿大就业参与率 (季调后) (11月)--

预: --

前: --

加拿大就业人数 (季调后) (11月)--

预: --

前: --

加拿大兼职就业人数 (季调后) (11月)--

预: --

前: --

加拿大全职就业人数 (季调后) (11月)--

预: --

前: --

美国个人收入月率 (9月)--

预: --

前: --

美国达拉斯联储PCE物价指数年率 (9月)--

预: --

前: --

美国PCE物价指数年率 (季调后) (9月)--

预: --

前: --

美国PCE物价指数月率 (9月)--

预: --

前: --

美国个人支出月率 (季调后) (9月)--

预: --

前: --

美国核心PCE物价指数月率 (9月)--

预: --

前: --

美国密歇根大学五年通胀年率初值 (12月)--

预: --

前: --

美国核心PCE物价指数年率 (9月)--

预: --

前: --

美国实际个人消费支出月率 (9月)--

预: --

前: --

美国五至十年期通胀率预期 (12月)--

预: --

前: --

美国密歇根大学现况指数初值 (12月)--

预: --

前: --

美国密歇根大学消费者信心指数初值 (12月)--

预: --

前: --

美国密歇根大学一年期通胀率预期初值 (12月)--

预: --

前: --

美国密歇根大学消费者预期指数初值 (12月)--

预: --

前: --

美国当周钻井总数--

预: --

前: --

美国当周石油钻井总数--

预: --

前: --

美国消费信贷 (季调后) (10月)--

预: --

前: --

中国大陆外汇储备 (11月)

中国大陆外汇储备 (11月)--

预: --

前: --

无匹配数据

Argan Inc(AGX)2025年三季度累计回购金额704.8万美元

【财报】2025财年三季报归属股东应占溢利8856万美元,同比增长63.73%,基本每股收益6.45美元

苹果公司(AAPL)最为人熟知的产品是 iPhone,但它的下一个增长点会是什么?摩根士丹利认为,答案可能是人形机器人。

这家投资银行在一份研究报告中称,苹果刚刚起步的机器人业务,最终有望实现年均超 1330 亿美元的营收规模。

“考虑到苹果目前在多款主流消费产品中的市场份额,以及其产品与服务的变现潜力,我们保守估算,在‘基准情景’下 —— 假设 15 年后(即 2040 年)苹果在该领域占据 9% 的市场份额,其机器人业务营收可达到 1300 亿美元。” 包括苹果领域分析师埃里克・伍德林(Erik Woodring)在内的研究团队在报告中写道。

人形机器人长期以来只存在于科幻作品中,但随着生成式人工智能技术的发展,以及体积更小、性能更强的计算机的出现,科技公司正日益将这一概念转化为可行的商业产品。

目前,制造商和物流中心已在使用机械臂和专门用于搬运大宗货物的机器人,且部分企业已开始测试并部署人形机器人,以协助人类完成特定任务。

富士康表示,计划在其位于美国休斯顿的英伟达(NVDA)人工智能服务器工厂部署人形机器人,这些机器人将基于英伟达自研的机器人技术打造。

英伟达首席执行官黄仁勋是人形机器人(该公司称之为 “实体人工智能”)的重要支持者,他表示机器人领域蕴含数万亿美元的市场机遇。

目前,英伟达正推广其 Isaac Gr00t 平台(包含一系列基础模型及该公司的 Jetson AGX Thor 计算机),为机器人提供算力支持并助力其完成训练。

今年 6 月,亚马逊(AMZN)宣布已在日本某履约中心部署第 100 万台机器人,但这款机器人更类似能在仓库地面搬运大宗货物的 “Roomba 扫地机器人”,并非人形机器人。

据《The Information》报道,亚马逊还在其仓库中测试了敏捷机器人公司的 Digit 人形机器人,同时也在测试机器人送货服务。

此外,亚马逊在其 “Day 1 Editions” 产品线中推出了家用机器人 Astro,这款带轮子的设备可充当 “家庭哨兵”,但消费者需获得邀请且支付 1599 美元才能购买。

埃隆・马斯克旗下的特斯拉(TSLA)也在研发自有 Optimus 系列人形机器人,这位风格多变的首席执行官曾在社交平台 X 上发文称,特斯拉 80% 的价值将与该机器人业务绑定。

苹果的布局

多年来,苹果已研发出机器人所需的各类核心技术,其中部分技术源自其现已终止的自动驾驶汽车项目。

彭博社记者马克・古尔曼(Mark Gurman)报道,苹果目前正在研发一款桌面级机械臂,它搭载类似 iPad 的显示屏,当用户与其对话时,显示屏可转向用户。

伍德林在报告中写道:“我们估算,到 2040 年,美国市场每年将新增 41.5 万台家用人形机器人,累计安装量将达 160 万台,家庭渗透率约为 1.65%。”

他补充道:“届时,我们预计人形机器人的平均售价约为 3 万美元,且该价格未来可能会持续下降。”

分析师团队认为,苹果拥有多项优势,有望在人形机器人领域成为重要参与者,包括 1300 亿美元的现金及现金等价物,以及 23 亿台设备的庞大安装基数。

仍面临的挑战

不过,要让人形机器人进入普通消费者家庭,仍需克服多项重大挑战。

首先,需完善计算机视觉技术,确保机器人能避开人类、宠物及散落的衣物;其次,要让机器人能轻松拿起、移动并放置玻璃杯等物品,这两点都是关键。

尽管部分企业已展示出机器人具备 “加载洗碗机”“在固定地点间搬运物品” 等能力,但这些机器人普遍移动速度较慢 —— 若你需要在客人到访前靠它帮忙打扫,它的实用性还远远不够。

此外,很难想象消费者会愿意花 “购买一辆小型二手车” 的钱来买机器人。若人形机器人要实现普及,其价格必须降至 “消费者无需贷款即可购买” 的水平。

至少目前,你还得自己动手卸载洗碗机。

Argan Inc(AGX)2025年10月31日每股派息: 0.5(USD)

华尔街见闻

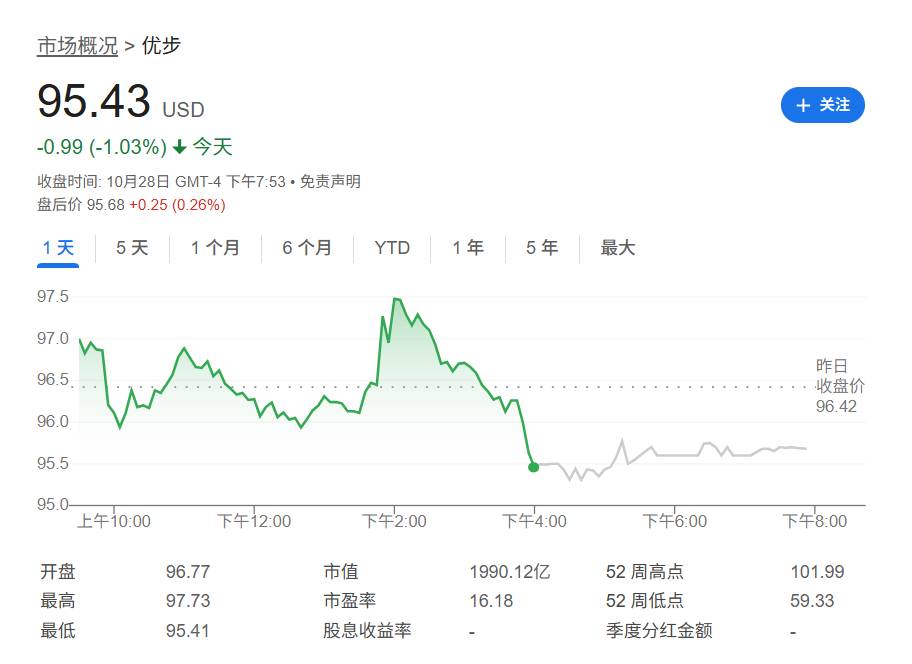

Uber计划从2027年起部署一支由英伟达技术驱动、10万辆规模的Robotaxi车队。汽车制造商Stellantis也将成为首批合作伙伴之一,为Uber提供至少5000辆Robotaxi。同时,Uber的战略触角已伸向中国市场,计划通过入股小马智行和文远知行的香港IPO,深化其全球布局。

网约车巨头Uber正通过与芯片制造商英伟达及汽车巨头Stellantis的深度合作,为其自动驾驶雄心按下加速键。

据英伟达在10月28日周二发布的一份声明,Uber计划从2027年开始扩张其自动驾驶车队,最终目标是建成一支由10万辆汽车组成的、采用英伟达技术的Robotaxi网络。这是迄今为止业内最宏大的Robotaxi部署计划之一,旨在大幅提升其平台上的自动驾驶运力。

该消息于英伟达在华盛顿特区举行的GTC大会上公布。受此影响,Uber股价一度上涨1.4%,随后回吐涨幅转跌。

与此同时,据媒体援引知情人士消息,Uber的雄心不止于技术合作,其资本触角正伸向中国市场。报道称,Uber计划参与中国自动驾驶初创公司小马智行(Pony.ai)和文远知行(WeRide)即将在香港进行的IPO。

联手英伟达与Stellantis,构建核心运力

Uber此次车队计划的核心是与产业链上游的巨头建立深度绑定。

根据合作协议,英伟达将为Uber的Robotaxi车队提供其最新的技术平台——Nvidia Drive AGX Hyperion 10,该平台集成了兼容自动驾驶软件的硬件与传感器。

在车辆制造端,汽车制造商Stellantis将成为首批交付车辆的合作伙伴之一。

据Uber在另一份声明中透露,Stellantis将为Uber在美国及国际市场的运营提供至少5000辆基于英伟达技术的Robotaxi。Stellantis方面表示,其生产目标定于2028年,并将与富士康在硬件和系统集成方面进行合作。

值得注意的是,这10万辆的目标车队也包括了Uber在7月份承诺的、将在未来六年内与其他合作伙伴共同采购和运营的2万辆Lucid Gravity和Nuro汽车。通过这一系列合作,Uber将亲自负责车队的端到端运营,包括远程协助、充电、维护和客户支持,从而掌握运营主导权。

“数据工厂”旨在破解成本难题

长期以来,高昂的运营成本和有限的车辆规模是Robotaxi商业化难以逾越的障碍。目前,Uber虽已在奥斯汀、亚特兰大等地与Alphabet旗下的Waymo合作提供自动驾驶服务,但车队规模仅为“数百辆”,远不足以实现规模化盈利。

此次与英伟达的合作旨在从根本上解决这一问题。双方计划共建一个“Robotaxi数据工厂”,Uber将负责收集超过三百万小时的Robotaxi专属驾驶数据,而英伟达则提供处理器、人工智能模型及相关工具。

Uber在声明中称,此举旨在“缩短从试点到实现盈利性自动驾驶部署的路径”。通过掌握海量高质量数据,Uber期望能加速模型迭代,提升车辆效率,最终降低单位成本。

加码中国市场,入股小马智行与文远知行

在深化技术合作的同时,Uber也在通过资本运作巩固其全球生态。据媒体援引知情人士消息,Uber正计划“两头下注”,参与小马智行和文远知行在香港的IPO。这两家公司均计划于11月6日在港交所挂牌。

华尔街见闻写道,知情人士透露,Uber可能向小马智行的香港IPO投资约1亿美元。此外,Uber也对文远知行的上市表示出兴趣,但具体金额不详。报道指出,谈判仍在进行中,投资计划仍存变数。

此举并非Uber首次与这两家公司接触。Uber此前已投资过两家公司的美国IPO,并与小马智行在中东市场、与文远知行在阿布扎比均有运营层面的合作。通过直接入股,Uber不仅能分享中国这一全球最大汽车市场的增长红利,还能进一步巩固其与领先自动驾驶技术开发商的战略同盟关系。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

黄仁勋演讲称,公司对2025-2026年累计实现5000亿美元的数据中心收入具有可见度。该收入预期比华尔街普遍预期的4470亿美元高出12%,也比高盛自身预期的4530亿美元高出10%。高盛认为该指引是英伟达股价的增量利好,并表示其自身预测仍有进一步上调的空间。

来源:硬AI 作者:龙玥

英伟达在最新的GTC大会上释放了极为强劲的收入信号,引发了华尔街的积极解读。

10月28日,英伟达CEO黄仁勋在GTC大会上透露,公司对在2025至2026年期间实现累计5000亿美元的数据中心业务收入具备“可见性”。该收入预期将涵盖其Blackwell及下一代Rubin架构的产品。

高盛最新研报强调,5000亿美元的规模显著高于此前的市场预期。该行分析师指出,这一目标比市场通过Visible Alpha Consensus Data反映的4470亿美元共识高出12%,同时也比高盛自身预测的4530亿美元高出10%。

高盛认为,这种对远期收入能见度的提升,对英伟达股价是一个“增量的积极因素”,并重申了对其的“买入”评级。

该行分析师在报告中强调,尽管他们对英伟达2026财年的预测已经比市场共识高出约7%,但基于最新的管理层评论,他们认为自己的预测数字仍存在“进一步上调的倾向”。

收入指引远超预期,高盛看好上行空间

英伟达管理层给出的5000亿美元累计收入目标,是本次GTC大会传递出的最强烈的市场信号。而报告进一步分析称,有几个关键变量可能推动英伟达的业绩超越当前预期。

这些因素包括:OpenAI等大型客户部署模型的具体时间节奏、来自主权政府等非传统客户的贡献日益增加,以及公司备受期待的Rubin平台正式推出的确切时间。这些都可能成为驱动高盛乃至整个市场继续上调其财务模型的催化剂。

战略合作多点开花,拓展AI生态版图

除了惊人的收入指引,英伟达还在GTC大会上宣布了一系列旨在巩固其AI生态系统领导地位的战略合作。

据高盛报告披露,英伟达宣布向诺基亚进行10亿美元的股权投资,认购价格为每股6.01美元。此举旨在加速开发和部署下一代AI原生移动网络及相关基础设施。同时,英伟达还发布了其ARC Aerial RAN计算平台。

在高性能计算领域,英伟达宣布与美国能源部合作,在其下属的阿贡国家实验室和洛斯阿拉莫斯国家实验室部署七套全新的超级计算机系统。其中,Solstice和Equinox系统将分别配备10万和1万块英伟达Blackwell GPU。洛斯阿拉莫斯国家实验室还确认选用英伟达的Vera Rubin平台构建其下一代系统。

此外,公司还推出了用于连接量子计算机与传统计算系统的高速互联技术NVQLink,并宣布与优步(Uber)合作,利用Nvidia DRIVE AGX Hyperion 10平台和DRIVE AV软件,共同扩展优步L4级别自动驾驶网络。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。