行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

智通财经注意到,本周,英伟达(NVDA.US)宣布将斥资 20 亿美元入股芯片设计公司 Synopsys,这只是这家芯片制造商今年宣布的一系列大规模投资中的最新一例。

英伟达还表示将投资 10 亿美元入股诺基亚、向英特尔投资 50 亿美元、向 Anthropic 投资 100 亿美元——仅这四笔交易就承诺投资 180 亿美元,这还不包括规模较小的风险投资。

甚至这还不包括最大的一笔承诺:未来数年投入 1000 亿美元购买 OpenAI 股份。不过,英伟达首席财务官科莱特·克雷斯周二在瑞银全球技术与人工智能大会上表示,目前尚未达成最终协议。

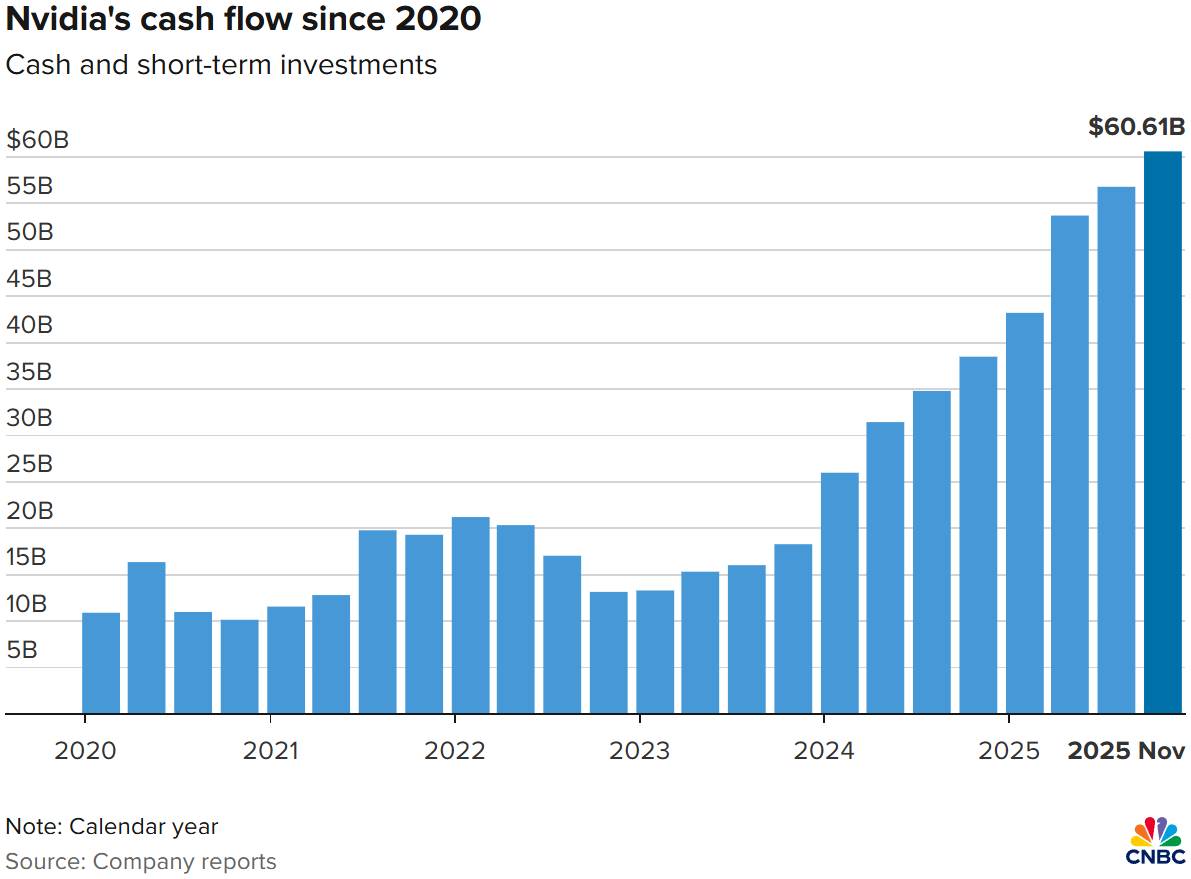

尽管涉及巨额资金和众多交易,但英伟达拥有足以开出大额支票的现金储备。截至 10 月底,英伟达拥有 606 亿美元现金及短期投资。这一数字较 2023 年 1 月的 133 亿美元大幅增长,当时正值 OpenAI 发布 ChatGPT 不久。三年前 ChatGPT 的发布,是推动英伟达芯片成为最具价值科技产品的关键因素。

随着英伟达从游戏技术制造商转型为美国市值最高的公司,其资产负债表已固若金汤,投资者也越来越好奇公司将如何运用其巨额现金。

在上个月的财报电话会议上,当被问及公司计划如何运用现金时,首席执行官黄仁勋表示:“没有公司曾实现我们正在谈论的这种规模的增长。”

根据 FactSet 对分析师的调查,预计该公司今年将产生 968.5 亿美元自由现金流,未来三年自由现金流总额将达 5760 亿美元。

部分分析师希望看到英伟达将更多现金用于股票回购。Melius Research 分析师本·雷茨在周一的报告中写道:“英伟达未来几年将产生超过 6000 亿美元自由现金流,应该有充足空间进行机会性股票回购。”该公司董事会于 8 月增加了 600 亿美元股票回购授权。今年前三季度,该公司已花费 370 亿美元用于股票回购和股息发放。

黄仁勋明确表示:“我们将继续进行股票回购。”但英伟达的资本运作并未止步于此。

黄仁勋指出,雄厚的资产负债表让客户和供应商对未来的订单履约充满信心。他解释说:“我们的声誉和信誉令人难以置信。这需要非常强大的资产负债表来支撑,以支持这种增长水平、增长速度和相应的规模。”

首席财务官克雷斯周二表示,公司的“首要任务”是确保拥有充足现金以按时交付下一代产品。英伟达大多数大型供应商是富士康和戴尔等设备制造商,这些企业可能要求英伟达提供营运资金来管理库存并扩大制造产能。

黄仁勋将公司的战略投资称为“非常重要的工作”,并指出如果像 OpenAI 这样的公司发展壮大,将推动人工智能和英伟达芯片的额外消费。英伟达表示并不要求被投企业必须使用其产品,但事实上所有被投企业都在使用。

英伟达自2020年以来现金流大幅增长

英伟达自2020年以来现金流大幅增长

黄仁勋在谈到公司人工智能软件时表示:“我们迄今为止所有的投资——全部,无一例外——都与扩展 Cuda 的影响力和生态系统相关。”根据 10 月的备案文件,英伟达已向私营企业投资 82 亿美元。对于英伟达而言,这些投资已替代了并购交易。

2020 年以 70 亿美元收购 Mellanox 是该公司史上最大并购案,这为当前估值约 300 万美元的 AI 服务器整机柜产品(而不仅是单个芯片)奠定了基础。但当 2020 年试图以 400 亿美元收购芯片技术公司 Arm 时,公司遇到了监管障碍。

在美国和英国监管机构对其可能影响芯片行业竞争表示担忧后,英伟达在交易完成前主动终止了收购。虽然近年来收购了一些小型公司以加强工程团队,但自 Arm 交易失败后,再未完成过数十亿美元级别的并购。

克雷斯本周在投资者会议上坦言:“很难考虑非常重大的大型并购。我希望有这样的机会,但这不会很容易实现。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。