行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

意大利零售销售月率 (季调后) (10月)

意大利零售销售月率 (季调后) (10月)公:--

预: --

前: --

欧元区就业人数年率 (季调后) (第三季度)

欧元区就业人数年率 (季调后) (第三季度)公:--

预: --

前: --

欧元区GDP年率终值 (第三季度)公:--

预: --

前: --

欧元区GDP季率终值 (第三季度)公:--

预: --

前: --

欧元区就业人数季率终值 (季调后) (第三季度)公:--

预: --

前: --

欧元区就业人数终值 (季调后) (第三季度)公:--

预: --

巴西PPI月率 (10月)

巴西PPI月率 (10月)公:--

预: --

前: --

墨西哥消费者信心指数 (11月)

墨西哥消费者信心指数 (11月)公:--

预: --

前: --

加拿大失业率 (季调后) (11月)

加拿大失业率 (季调后) (11月)公:--

预: --

前: --

加拿大就业参与率 (季调后) (11月)公:--

预: --

前: --

加拿大就业人数 (季调后) (11月)公:--

预: --

前: --

加拿大兼职就业人数 (季调后) (11月)公:--

预: --

前: --

加拿大全职就业人数 (季调后) (11月)公:--

预: --

前: --

美国个人收入月率 (9月)

美国个人收入月率 (9月)公:--

预: --

前: --

美国PCE物价指数年率 (季调后) (9月)公:--

预: --

前: --

美国PCE物价指数月率 (9月)公:--

预: --

前: --

美国个人支出月率 (季调后) (9月)公:--

预: --

前: --

美国核心PCE物价指数月率 (9月)公:--

预: --

前: --

美国核心PCE物价指数年率 (9月)公:--

预: --

前: --

美国密歇根大学五年通胀年率初值 (12月)公:--

预: --

前: --

美国实际个人消费支出月率 (9月)公:--

预: --

前: --

美国五至十年期通胀率预期 (12月)公:--

预: --

前: --

美国密歇根大学现况指数初值 (12月)公:--

预: --

前: --

美国密歇根大学消费者信心指数初值 (12月)公:--

预: --

前: --

美国密歇根大学一年期通胀率预期初值 (12月)公:--

预: --

前: --

美国密歇根大学消费者预期指数初值 (12月)公:--

预: --

前: --

美国当周钻井总数公:--

预: --

前: --

美国当周石油钻井总数公:--

预: --

前: --

美国单位劳动力成本初值 (季调后) (第三季度)--

预: --

前: --

美国消费信贷 (季调后) (10月)公:--

预: --

前: --

中国大陆外汇储备 (11月)

中国大陆外汇储备 (11月)--

预: --

前: --

中国大陆出口额年率 (美元) (11月)--

预: --

前: --

中国大陆进口额年率 (人民币) (11月)--

预: --

前: --

中国大陆进口额年率 (美元) (11月)--

预: --

前: --

中国大陆进口额 (人民币) (11月)--

预: --

前: --

中国大陆贸易账 (人民币) (11月)--

预: --

前: --

中国大陆出口额 (11月)--

预: --

前: --

日本工资月率 (10月)

日本工资月率 (10月)--

预: --

前: --

日本贸易账 (10月)--

预: --

前: --

日本名义GDP季率修正值 (第三季度)--

预: --

前: --

日本贸易帐 (季调后) (海关数据) (10月)--

预: --

前: --

日本年度GDP季率修正值 (第三季度)--

预: --

中国大陆出口额年率 (人民币) (11月)--

预: --

前: --

中国大陆贸易账 (美元) (11月)--

预: --

前: --

德国工业产出月率 (季调后) (10月)

德国工业产出月率 (季调后) (10月)--

预: --

前: --

欧元区Sentix投资者信心指数 (12月)--

预: --

前: --

加拿大先行指标月率 (11月)--

预: --

前: --

加拿大全国经济信心指数--

预: --

前: --

美国达拉斯联储PCE物价指数年率 (9月)--

预: --

前: --

美国3年期国债拍卖收益率--

预: --

前: --

英国BRC总体零售销售年率 (11月)

英国BRC总体零售销售年率 (11月)--

预: --

前: --

英国BRC同店零售销售年率 (11月)--

预: --

前: --

澳大利亚隔夜拆借利率

澳大利亚隔夜拆借利率--

预: --

前: --

澳联储利率决议 澳联储主席布洛克召开货币政策新闻发布会 德国出口月率 (季调后) (10月)--

预: --

前: --

美国NFIB小型企业信心指数 (季调后) (11月)--

预: --

前: --

墨西哥核心CPI年率 (11月)--

预: --

前: --

墨西哥12个月通胀年率 (CPI) (11月)--

预: --

前: --

墨西哥PPI年率 (11月)--

预: --

前: --

无匹配数据

** 该公司旗下的 Less Common Metals(LCM) 与苏威公司和 Compass Diversified 旗下的 Arnold Magnetic Technologies Corp 签署了供应协议。

** USAR 称,该协议将 "确保为阿诺德生产先进的永久磁铁提供可靠的中国以外的优质稀土材料来源"。

** 这一合作体现了工业合作伙伴关系的类型,这种关系正在重建中国以外稀土生态系统的实力和韧性"--首席执行官 Barbara Humpton

** 美国稀土公司于 2025 年 11 月完成对 LCM 的收购

** 本交易日股价上涨 33.1

来源:华尔街见闻

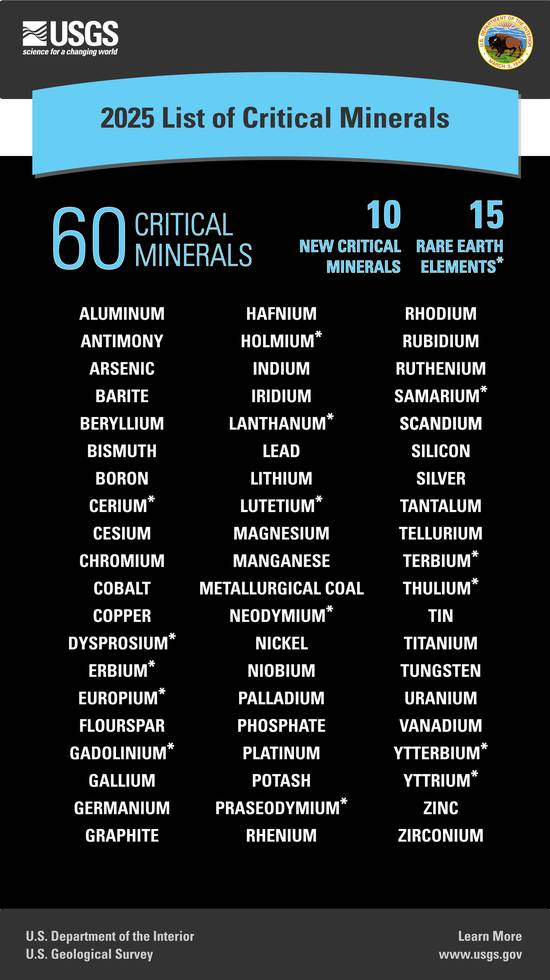

美国政府的关键矿产问世以来首次最大的调整尘埃落定。这一决定直接影响特朗普政府4月宣布的232条款调查,可能导致相关产品面临关税和贸易限制。

美东时间6日周四,美国内政部下属地质勘探局(USGS)公布的最新关键矿产清单首次将铜列入其中,标志着自2018年该清单首次发布以来最重大的调整。取代了2022年版本的清单中还新增了铀、银、冶金煤、钾、铼、硅和铅这些矿产。今年8月末公布关键矿产清单草案时,美国内政部长Doug Burgum表示,此举将为减少美国对进口的依赖、扩大国内生产提供路线图。

2025年的新版关键矿产清单公布后,周四美股早盘,铜矿ETF涨约2%,南方铜业公司涨1.6%,自由港跌1.2%,McEwen跌1.9%。美股稀土概念股USAR跌超1%,Energy Fuels跌逾5%。核电概念股大跌,其中LEU跌逾15%,Nexgen Energy跌近8%,Oklo跌6%,NuScale跌逾5%,Uranium Energy跌逾4%,铀矿核能ETF跌超3%。

关键矿产清单决定了哪些商品将被纳入特朗普政府4月宣布的加工关键矿产及其衍生产品相关232条款调查,关系到未来的关税政策和贸易限制措施。清单还将影响矿业投资、矿山废料回收、矿产加工税收优惠以及采矿许可审批流程。

特朗普政府将提升这些矿产的国内供应作为优先任务,认为过度依赖外国供应会危及国家安全、基础设施发展和技术创新。此次清单扩容正值美国电力需求二十年来首次增长,数据中心和人工智能发展推动电网改造需求上升。

铜与钾肥首次入列应对供应链风险

铜作为优良导电体,在交通、国防和电力网络建设中应用广泛,随着数据中心和人工智能发展带动电力需求上升,其战略重要性日益凸显。

8月末关键矿产清单草案公布时,国际铜业协会负责人Juan Ignacio Diaz表示,铜“支撑着电气化、国防和清洁能源,而其供应链正面临日益加大的压力”,将铜认定为关键矿产“对美国有利,因为这能巩固其竞争力和能源转型的基础。”

美国铜进口量占总消费量近一半,主要来自智利、秘鲁和加拿大,全球铜精炼产能大部分则集中在中国。资源行业一直推动美国政府将铜等金属列入清单,从而获得联邦政府的资金支持以及政府的简化许可审批流程。

钾肥主要用于肥料生产,美国使用的钾肥约80%从加拿大进口。美国地质勘探局能源和矿产资源团队负责人Kendra Russell称,钾肥被纳入是因为最新建模显示主要供应国可能设置贸易壁垒。化肥行业游说机构“化肥协会”一直推动将钾肥列为关键矿产,以争取关税豁免。

银的纳入引发市场担忧

银的加入引发了贵金属交易商和依赖该材料的制造商的担忧。美国严重依赖进口来满足国内白银需求,任何针对白银的关税都可能对金属市场造成严重冲击。白银在电子产品、太阳能板和医疗设备等领域有广泛的工业应用。

USGS表示,白银入列是为应对墨西哥供应中断这一低概率但高影响的潜在情景。据报道,这次清单首次将关键矿产按风险程度分为高风险、较高风险和中等风险三类。

新评估方法将供应冲击带来的经济后果纳入考量,并突出“单点失效”情况,即依赖单一国内生产商的脆弱性。USGS副局长Sarah Ryke表示,“2024年矿产资源相关产业为美国经济贡献了4万亿美元,采用这种方法能够分辨何种产业最受供应中断的影响。”

冶金煤与铀最终入列

值得注意的是,特朗普今年签署的行政命令指示内政部评估是否应将冶金煤和铀纳入清单,这两种矿物并未出现在8月发布的草案中,但最终公布的清单又将这两种矿物纳入其中。

冶金煤用于钢铁生产,铀则是核电站燃料。在8月草案公布后的30天公众评议期间,内政部表示欢迎各方就是否将这两种矿物添加到最终清单中提出意见。分析人士认为,最终决定可能考虑了环境因素、国内供应现状以及国际贸易关系等多方面因素。

此外,USGS将砷和碲从关键矿产清单中移除。碲被剔除是因为美国国内产量增加,已由净进口国转为出口国。砷则因最新数据表明主要生产国是秘鲁,供应中断风险下降。根据《2020年能源法》要求,关键矿产清单需每三年更新一次,本次清单总计纳入54种矿产。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

** 在美国上市的稀土矿商股票在盘前交易中上涨

** 华盛顿和中国政府达成贸易协议框架 ,可能暂停美国计划对关键矿产征收的关税和中国的出口管制,从而缓解对供应中断的担忧,供应中断曾在今年提振稀土行业。

** 中国商务部在一份声明中表示,中国政府将在一年内暂停最新的稀土出口限制措施。

** Critical Metals 股价上涨7.08%,Trilogy Metals 上涨2.12

** 美国稀土 上涨5.22%,MP材料 上涨2.97%,NioCorp 上涨2.24

** 此外,私人控股公司 REalloys 收到了美国进出口银行的意向书,要求提供高达 2 亿美元的贷款,用于资助北美的稀土加工和磁铁设施。

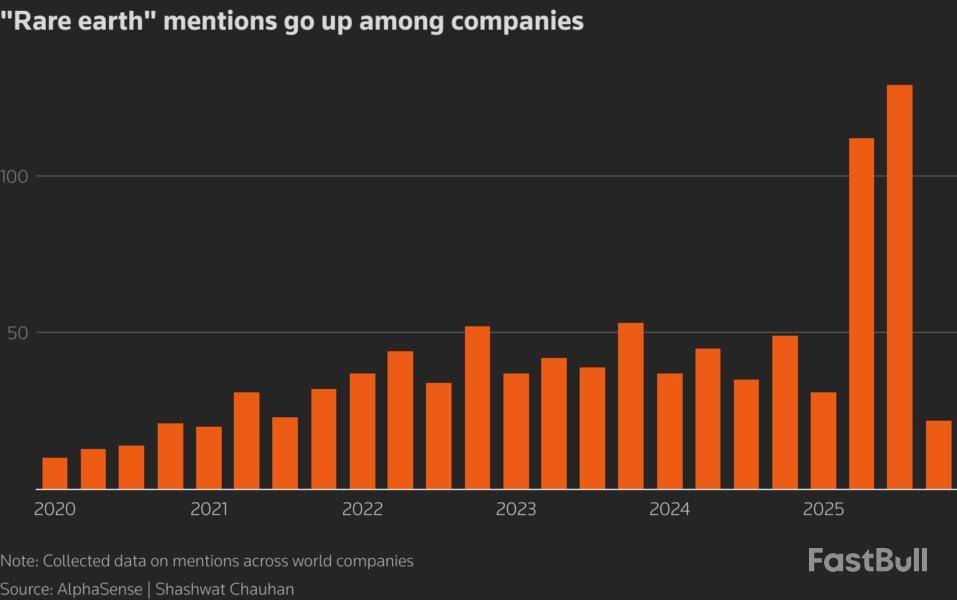

在中美贸易争端中,"稀土 "一词的提及率飙升

AlphaSense的数据显示,第三季度,全球公司的业绩报告中 "稀土 "一词的提及率飙升至2020年以来的最高点,因为在中美贸易争端中,稀土行业继续受到关注。

美国官员说,中美两国高级经济官员10月26日制定了贸易协议框架,供美国总统特朗普 (link)、中国国家主席习近平在本周晚些时候决定,该协议将暂停美国更严厉的关税和中国的稀土出口管制。

此前,中国在本月早些时候扩大了 。

股市并没有忽视这些头条新闻,因为在美国上市的稀土矿商的股票在今年下半年出现了大幅波动。

Critical Metals 、USA Rare Earth 、MP Materials 和Energy Fuels 等公司的股票近期出现大幅波动。

今年早些时候,在加拿大上市的矿商Trilogy Metals 在白宫表示将收购这家总部位于温哥华的矿商 10%的股份后大涨。

路透本月早些时候报道 ,华盛顿也在寻求收购临界金属公司的股份。

中国加工世界上 90% 以上的稀土和磁铁,最近还扩大了出口限制,将新元素列入管制清单,并加强了对依赖中国材料的外国生产商的监督。

相比之下,美国只有一个正在运营的稀土矿。

(沙什瓦特-乔汉)

*****

早些时候的实时市场:

石油和房间里的大象 点击此处

音乐产业能否跟上人工智能的快节奏? 点击此处

华尔街走高,财报洪流继续 点击此处

米利的自由党获胜,阿根廷股市加入狂欢,但外汇风险犹存 点击此处

本周行动密集,基准国债收益率在图表上面临重大考验 点击此处

澳元的春天 点击此处

如何在欧洲玩转全球并购浪潮 点击此处

不要指望中国经济反弹拯救奢侈品 点击此处

斯托克指数暂停喘息 点击此处

收盘前:财报 点击此处

棒球、高尔夫和诺贝尔奖 点击此处

** 在美国上市的稀土矿商股价在盘前交易中下跌

** 华盛顿和中国政府达成贸易协议框架 ,可能暂停美国计划对关键矿产征收的关税和中国的出口管制,从而缓解对供应中断的担忧,这种担忧曾在今年提振稀土行业。

** 美国稀土 下跌8.4%,MP Materials 下跌5.6%,NioCorp 下跌6.8%,Energy Fuels 下跌3.9%。

** Trilogy Metals 下跌 7.7%,Ramaco Resources 下跌 4.2

** 中国生产全球 90% 以上的加工稀土和稀土磁铁;美国只有一个稀土矿

华尔街证券分析师周一调整了对美国运通、eBay 和甲骨文等几家美国上市公司的评级和目标价。

要闻

以下是路透周一报道的美国公司研究行动摘要。股票条目按字母顺序排列。

* Ally Financial Inc :TD Cowen将评级从 "持有 "上调至 "买入";将目标价从43美元上调至50美元

* Ceco Environmental Corp :Northland Capital将目标价从51美元上调至60美元

* Choice Hotels International Inc (CHHH.N):摩根大通将目标价从124美元下调至99美元

* Corbus Pharmaceuticals Holdings Inc :Wedbush将目标价从31美元上调至38美元

* KKR Real Estate Finance Trust Inc :摩根大通将其评级从 "增持 "下调至 "中性"。

* Revolution Medicines Inc :Leerink Partners将目标价从64美元上调至67美元

* Scholar Rock Holding Corp :Truist Securities将目标价从54美元下调至44美元

* Select Water Solutions Inc :Northland Capital将目标价从10美元上调至12美元

* Tarsus Pharmaceuticals Inc :H.C. Wainwright将目标价从72美元上调至88美元

* Triumph Financial :B. Riley将其评级从 "中性 "上调至 "买入";将目标价从55美元上调至70美元

Cleveland-Cliffs公司(股票代码:CLF)宣布将加大稀土矿物开采相关投入后,其股价在周一早盘一度上涨 24%。今年以来,稀土已成为华尔街最热门的大宗商品交易品类之一。

该公司 CEO 卢伦科・贡萨尔维斯(Lourenco Goncalves)在财报声明中表示:“除钢铁制造外,稀土重要性的再度凸显,促使我们重新聚焦上游采矿资产中蕴含的这一潜在机遇。”

“我们已对所有矿体和尾矿库进行了评估,其中位于密歇根州和明尼苏达州的两处矿区潜力最为突出。地质勘察显示,这两个矿区存在稀土矿化的关键指标。若开发成功,Cleveland-Cliffs将能契合美国在关键材料自主方面的整体国家战略,这与我们此前在钢铁领域实现的突破类似。”

总部位于俄亥俄州的Cleveland-Cliffs公司长期在美国钢铁行业占据主导地位,拥有全垂直整合的钢铁供应链:从开采铁矿石,到将其精炼加工为钢材,再将钢材及各类下游产品销售给其他客户。

该公司于周一公布,第三季度钢材净发货量达 400 万吨,营收为 47 亿美元;调整后每股净亏损为 0.45 美元。

Cleveland-Cliffs此次表态的背景是,稀土作为武器制造、电池及电动汽车研发等众多行业的关键材料,已成为美中两国贸易博弈逐步升级的焦点。

在中国出台一系列全面的新出口管制措施(即使是含微量某类稀土金属的产品,其出口也受到限制)后,特朗普总统曾威胁对所有中国商品加征 100% 关祱,随后又撤回了这一威胁。

美国财政部长斯科特・贝森特(Scott Bessent)表示,美中双方本周晚些时候将在马来西亚举行会谈。但要打破中国在稀土供应链中的主导地位,美国仍有很长的路要走。

目前,中国在全球稀土矿物及金属领域的掌控力如下:采矿产能占 70%、分离产能占 90%、氧化物及磁铁产量占 93%。

正如Cleveland-Cliffs CEO 贡萨尔维斯所言:“美国制造业不应依赖中国或任何其他国家获取关键矿物,克利夫斯有意成为这一问题的解决方案之一。”

为在稀土领域缩小与中国的差距,美国政府今年以来已通过白宫及国防部,向多家矿业公司投入资金,包括 MP 材料公司(MP Materials,股票代码:MP)—— 该公司运营着美国唯一一座在产稀土矿、三部曲金属公司(Trilogy Metals,股票代码:TMQ)以及美洲锂业公司(Lithium Americas,股票代码:LAC)。

今年以来,MP 材料公司和三部曲金属公司的股价分别上涨逾 420% 和 480%,美洲锂业公司股价涨幅也超过 130%。

周一上午,威廉・布莱尔(William Blair)分析师对 5 家稀土公司启动覆盖并给予 “跑赢大盘” 评级,该板块因此再次获得市场关注。

分析师尼尔・丁曼(Neal Dingmann)和伯特兰・多内斯(Bertrand Donnes)指出,这组公司包括美国稀土公司(USA Rare Earth,股票代码:USAR)—— 美国为数不多的垂直整合稀土矿商之一、美国锑业公司(United States Antimony Corporation,股票代码:UAMY)—— 美国唯一的锑矿商,以及分离提纯专业企业美国资源公司(American Resources Corporation,股票代码:AREC)。这些公司均有望获得政府资金注入及潜在股权注资。

丁曼和多内斯在报告中写道:“我们认为,稀土公司若能获得大量新的资金支持及政府直接持股,其股价可能迎来第二轮显著上涨。”

分析师在周一的报告中还提到,威廉・布莱尔认为美国有望推出 “关键矿物主权基金”。

“尽管中国对关键矿物的掌控仍是一项长期挑战,但这些旨在构建本土供应链的举措,已为稀土公司带来了可观回报,我们预计长期来看该板块仍有进一步上涨空间。” 威廉・布莱尔在报告中表示,“鉴于市场需求旺盛,我们预测这些公司未来的营收和利润将实现大幅增长。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。