行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

AI的支出热潮如此之大,以至于它已经成为宏观经济故事本身。

标普500指数重新逼近历史新高。但数据显示,美股科技股在本轮美股行情中未能一如往常成为领涨板块,市场对人工智能(AI)泡沫的担忧导致AI概念龙头股英伟达、微软等股价受到拖累。

但随着科技股、AI概念股走势落后,华尔街两大机构——贝莱德(BlackRock)和美国银行(Bank of America)近期都开始反驳“AI泡沫”论,并表示本轮AI热潮是由真正的企业投资、收益和生产率增长推动的,而非21世纪00年代互联网泡沫那样的非理性繁荣。

贝莱德投资研究所所长博威(Jean Boivin)称,鉴于AI继续以“前所未有”的规模和速度扩张,将AI热潮描述为泡沫是“不完整的”。

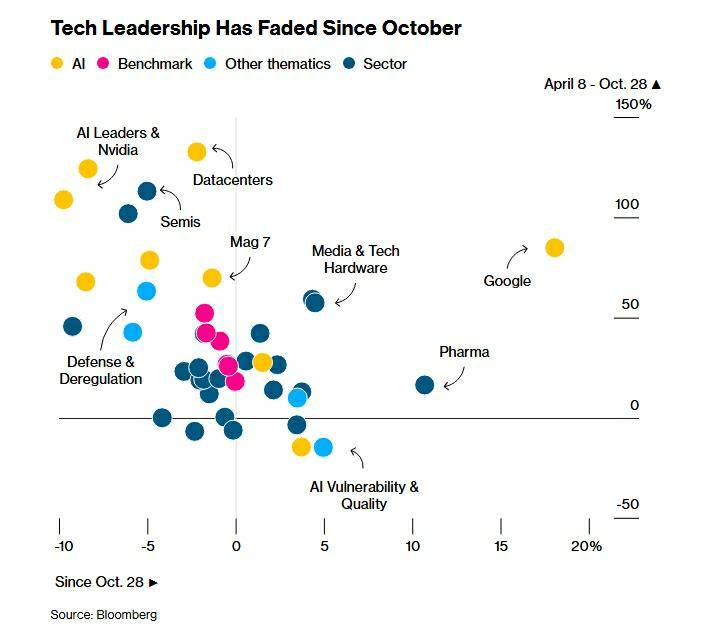

10月底以来领涨板块有变

根据媒体汇编数据,自10月28日标普500指数上一次创纪录收盘以来,礼来公司(Eli Lilly&Co)、红衣主教健康股份有限公司(Cardinal Health Inc.)和渤健公司(Biogen Inc.)等生物医药类企业股票跻身表现前十榜,分别上涨28%、26%和21%,生物医药板块整体录得10.7%的涨幅,领涨美股各板块。

相比之下,自10月28日以来,标普500同期反而整体下跌了4.2%,“美股科技股七巨头”(下称“美股七巨头”)的股票整体下跌1.3%,仅谷歌母公司Alphabet仍录得18.1%的涨幅。AI领军股英伟达跌去9.7%,AI领军企业股整体下跌8.4%,AI软件股整体下跌8.5%。

而在4月美国总统特朗普宣布关税政策导致大幅抛售后,科技股在4月8日~10月28日期间始终领涨标普500指数的上一轮反弹。“美股七巨头”期间上涨69.8%,英伟达期间上涨108.8%。AI领军企业股整体上涨124.2%,AI软件股整体上涨67.9%。10月29日,科技板块在标普500指数中的权重还一度创下历史新高,达到约36%。

这被市场人士解读为,由于对股票高估值以及在AI算力、基础建设方面的巨额支出能否换来切实利润的担忧越发盛行,美股投资者对AI交易仍感到不安。同时,出于对美国经济整体增长的信心,以及对美联储降息押注的反弹,其他行业股票获得增长。

加拿大皇家银行资本市场策略师卡瓦斯纳(Lori Calvasina)称:“美股领涨板块的轮动已经开始。在过去几个月里,我们与机构投资者的会面中,对AI交易、美股七巨头和市场集中度的担忧情绪日渐高涨。”“七巨头”中的多只股票也陷入困境,Meta Platforms的股价自10月28日标普500指数达到峰值以来甚至已下跌14%。

“美股七巨头”中,只有Alphabet因谷歌推出的最新大模型Gemini 3,股价表现良好。目前,美股科技股估值仍接近20年区间的顶部,远期市盈率约为28倍。

尽管投资者对美股科技股和AI概念股投下不信任票,但科技企业加大对AI数据中心的支出的同时,美股科技企业在最新的财报季,也继续显示出强劲的盈利增长。卡瓦斯纳称,这可能会限制板块轮动的范围和时长,除非有某些行业领域的企业取得的利润更令人印象深刻。“其他板块要长时间持续跑赢科技股的引领地位,仍需要盈利动态的转变。”他称。

“AI泡沫论”开始遭到质疑

但美国银行和贝莱德等华尔街大型机构近期已开始质疑“AI泡沫论”,称此次AI热潮并非互联网泡沫2.0,而将继续由真正的企业投资、收益和生产率增长所推动。

博威2日在媒体圆桌会议上称:“我们认为,在现阶段,AI泡沫叙事对投资者来说没有多大用处,我们希望投资者避免把所有事情都放在一种回顾性的指标或评估上。”

贝莱德认为,AI的支出热潮如此之大,以至于它已经成为宏观经济故事本身,各行业企业在AI领域投资的规模可能会推动美国GDP增长持续高于过去几十年来主导的2%的长期趋势。贝莱德在其展望中写道:“与AI建设相关的资本支出野心如此之大,以至于(行业的)微观动态可以被视为宏观的(缩影)。”该机构估计,到2030年,全球企业AI支出计划在5万亿~8万亿美元之间。“投资者面临的挑战是:令巨额资本支出计划与潜在的AI投资回报收入相协调,令两者更匹配。”

不过,贝莱德也坦言,从计算到电网的扩建仍存在物理限制。到21世纪20年代末,人工智能数据中心可能会消耗美国15%~20%的电力,这使得AI投资扩张和数据中心扩建,既具有变革性又脆弱。但贝莱德强调,“这种前期支出对于实现最终收益是必要的”。这些压力是结构性转变的一部分,AI投资热潮仍将持续帮助推动美股创下历史新高,AI主题仍将是美国股市的主要驱动力。

富达国际全球多元资产主管奎菲(Matthew Quaife)在近期接受一财记者专访时也认为,AI投资带来的影响已经切实可见。

“AI投资及其将带来的影响是非常真实的。我举个例子,我知道有一家企业,得益于AI投资,其技术更新原本需要8个月时间完成,需要数千人对平台进行代码更新,而如今只需要不到1个月就可以完成。你要做的只是将1000万行代码加载到AI大脑中进行更新,然后你再进行测试,并对其进行大量的治理和严格管理。”他称,“我们谈论的是生产率提高了8倍,而且获得这一成果所需要投入的人力也比过去少得多。我认为在过去的6个月里,AI投资带来的变化真的已经发生。我们能看到一些非AI领域的企业都能够受益于这些变化和进展。这意味着,AI热潮是非常真实的,未来AI投资带来的改变,还可能进一步影响公司重组、生产力提升和收益等方面。”

回到那些直接与AI行业有关的企业,他认为,从长远来看,AI投资最终也会给AI企业带来正向影响。“因此,我们仍然会持有这些AI概念股,仍然偏好这一投资领域,更喜欢交易AI投资给其他行业领域带来的影响。”比如,投资美国电网等领域股票,因为它们会得益于AI数据中心扩建。有一些基本面非常好的行业企业可以参与AI基础设施建设。

“此外,亚洲半导体股票也是我们更偏好的,因为估值更具吸引力。我们也喜欢中国科技股,相关资本投资要比美国科技企业低很多,但中国科技企业能力很强。”他补充说。

美国银行也认为AI繁荣仅是暂停,而非崩溃。美国银行的美股和量化策略主管萨巴玛尼恩(Savita Subramanian)在2日的展望电话会议上表示:“现在AI的情况类似于2000年吗?我们是否处于泡沫之中?我们认为答案是否定的。但AI会继续不受约束地引领美股吗?也不会。”他将AI热潮描述为“真空袋”,而非“泡沫”,即资本支出超过了带来的收入增长。投资和变现之间存在滞后,尤其是在电力和基础设施瓶颈方面的投资,可能确实会在短期内吓到投资者。部分风险已经出现在企业资产负债表上。据美国银行数据,过去一年,美国科技企业的超大规模资本支出已从十年前的占运营现金流的30%升至60%,但仍远低于互联网泡沫时代140%的峰值。

该公司预测,随着AI基础设施扩建的继续,微软、亚马逊、谷歌、Meta和甲骨文等AI企业的超大规模支出将在2025年达到4000亿美元,在2026年达到5100亿美元。

“但这种短期的谨慎并不意味着将目前的AI繁荣对标2000年互联网泡沫的假设成立。AI热潮的广度和AI概念股的高估值确实与2000年相似,但这次存在几个关键差异:AI股票配置远低于互联网时代、企业盈利增长支持了更高的估值、IPO规模较小,以及对缺乏盈利前景企业的投机行为也不像互联网泡沫时期那么极端。”萨巴玛尼恩称,这些差异支撑了美国银行对AI热潮及相关股票的长期乐观预期。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。