行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

全球利率期货交易员们正大举押注,将于明年5月份新上任的美联储主席以及本月延迟公布的各项经济数据将支持美国总统唐纳德·特朗普关于大幅降低利率的呼声。在过去几日,随着白宫国家经济委员会主任凯文·哈塞特迅速成为接替鲍威尔执掌美联储的最热门人选,市场开始大量建仓豪赌这位极度鸽派的“影子美联储主席”对于美联储货币政策的言论在未来的影响力度将胜过鲍威尔,进而押注美联储在2026年将实施更多降息。

在美国利率期货市场,与有担保隔夜融资利率(即所谓的SOFR)挂钩的短端利率曲线结构需求正在上升,该利率与市场对美联储利率决策结果的预期高度相关。这些押注反映出一种可能性:现在的美联储主席杰罗姆·鲍威尔任期于5月结束后,美联储货币政策宽松的步伐将会进一步加快。6月17日的货币政策政策声明将是新任央行掌门人主持下发布的第一份。

自白宫国家经济委员会主任凯文·哈塞特成为接替鲍威尔的最热门人选后,关于美联储降息进程的新建仓位开始累积。特朗普周二在一次内阁会议上表示,这场角逐“只剩下最后一场”,并在提及哈塞特时称其为“潜在的美联储主席”。他表示,将于明年年初公布自己的美联储主席提名决定。

“这一宣布将创造一个影响力非常强劲的‘影子美联储主席’,”Man Group首席市场策略师Kristina Hooper本周在一份报告中写道。“这可能会使美联储在传递货币政策方面面临难以估量的复杂性,并可能在本就需要清晰指引的时刻令市场感到困惑。”

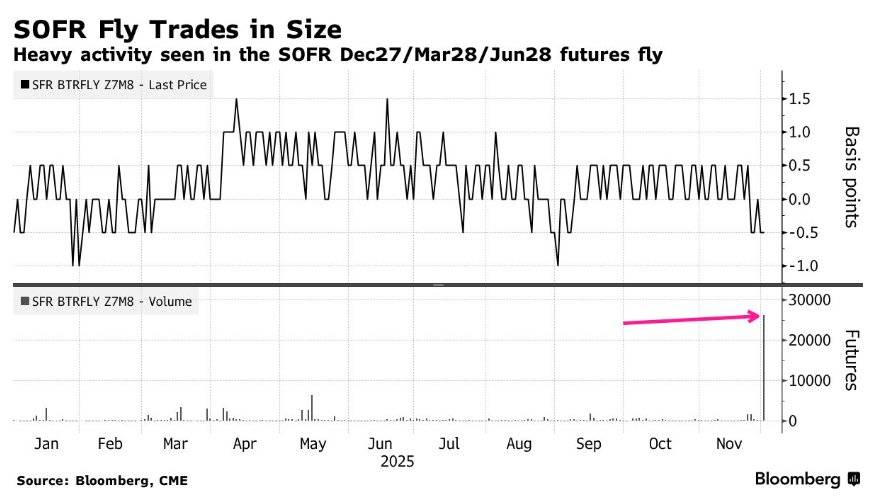

在杠杆期货市场中,交易员们已经在为各种情景预先布局。周一,一位巨量买家出现在某个SOFR期货“飞跨”(futures fly)结构中,这是一年多以来在该特定结构中出现的最大宗交易。近期几个交易日,3个月、6个月和12个月SOFR价差的交易也十分活跃,凸显出交易员们正试图押注在2026年将进行的更大规模的降息政策。

利率期货市场当前的最新定价显示,交易员们目前押注美联储12月会议降息25个基点的概率超过90%;该市场定价同时预期明年年底前累计宽松幅度将达85个到100个基点,相当于倾向定价四次25个基点的降息。

延迟到来的重要经济数据

在期货价差交易中,驱动市场的并不仅仅是下一任美联储主席的人选公布。华尔街金融巨头高盛的策略师们正寻求在11月非农就业市场数据公布前进行对冲,该数据初步计划于12月16日发布,时间点恰逢12月美联储货币政策会议之后以及明年1月会议之前。由于美国联邦政府此前创下最长期停摆,该数据被迫延迟,如果数据确认近期疲软迹象,将进一步推动市场偏向鸽派的押注。

“鉴于劳动力市场‘闲置度’指标的趋势,我们仍然认为,前端利率定价提前反映基于降息预期的非对称性更大,”包括George Cole在内的策略师们在11月28日的一份报告中表示。

他们偏好通过SOFR 2026年12月/2027年12月价差,以及更长期的“附条件2年-10年期(2s10s)美债收益率牛市陡峭化”(bull steepeners)来押注美债收益率曲线趋陡。强调这类仓位若哈塞特被确认出任下一任美联储主席,将进一步获得支撑。

对美联储鸽派政策转向的押注以及12月降息概率的上升,推动10年期美债收益率上周一度下滑至4%以下。美国国债在周二尾盘小幅走高,从盘中早些时候的跌势中有所反弹,当时10年期美债收益率曾短暂升至4.11%,为近两周以来最高水平。

Brandywine Global Investment Management的投资组合经理Jack McIntyre表示,如果在通胀仍高于美联储目标的情况下降息,即便短端期限的美债收益率下行,也可能推动长期美债收益率大幅走高。

“如果哈塞特获确认,市场最可能的结果是熊市陡峭化(bear steepening),”McIntyre表示。“我把自己看作‘债券市场义警’中的关键一员。我的工作就是向政府发出信号。我们现在需要发出这个信号吗?现在下结论还为时过早。对我来说,仍然是观望为主。”

以下是与利率市场相关的最新仓位曲线指标一览:

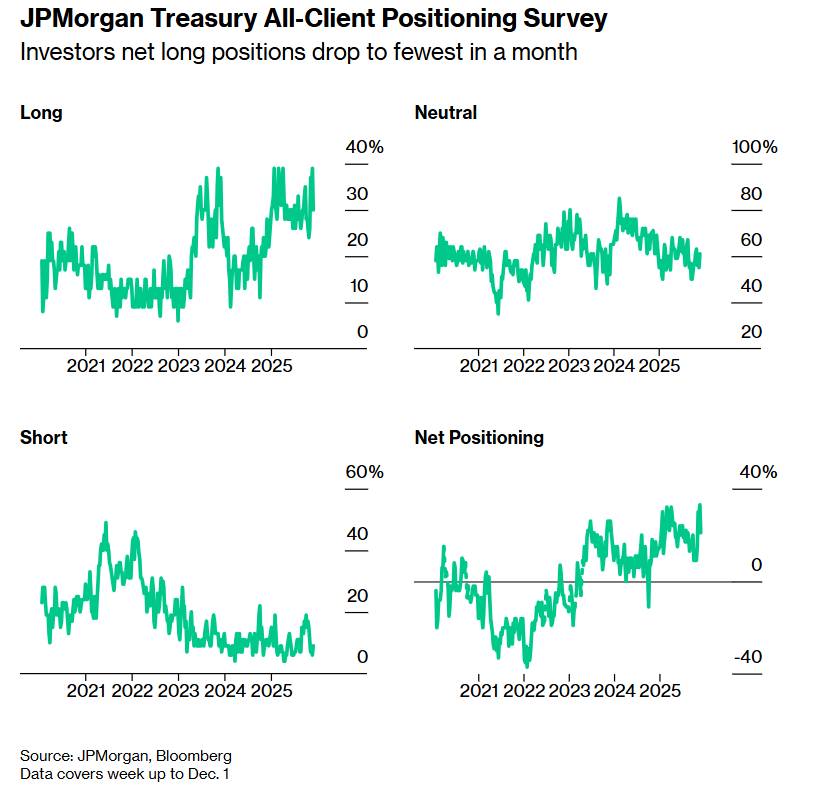

摩根大通调查

截至12月1日当周,投资者们多头仓位下降9个百分点,空头仓位上升3个百分点。结果是净多头仓位降至自11月3日以来最低水平。

下图为摩根大通进行的全客户美债仓位调查,显示出投资者们净多头仓位降至一个月以来最低水平。

SOFR期权中新风险敞口

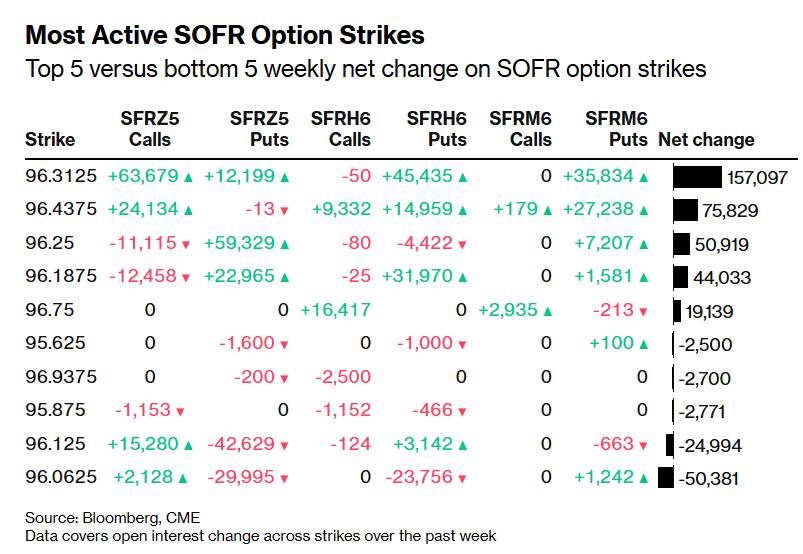

在将于2026年6月到期的SOFR期权中,近期资金流动主要围绕96.3125执行价展开,包括买入SFRZ5 96.25/96.3125看涨价差期权、SFRZ5 96.3125/96.375看涨价差期权等新建风险敞口。资金流还包括买入SFRZ5 96.3125/96.375 2比1(2x1)看跌价差期权,因为交易员们正试图在12月10日货币政策会议前进行布局,目前该会议已隐含约22个基点的降息定价,可以说基本上被市场定价的降息概率从此前的不到40%大幅升至90%。

最活跃SOFR期权执行价——SOFR期权执行价按最近一周净变动分列前五名与后五名

最活跃SOFR期权执行价——SOFR期权执行价按最近一周净变动分列前五名与后五名

SOFR的最新期权结构显示,12月10日再降息25bp已基本成为“默认情景”,期货本身已经反映约22bp的降息,SOFR 期权最活跃的执行价集中在96.25–96.3125,也就是3.75%到3.6875%这一下台阶。但交易员在 96.3125 一带叠加了大量看涨价差和比例看跌价差:向上是赌“更快、更深的降息路径”,向下是防“意外按兵不动甚至更鹰”,市场在为“更鸽 or 不降”两条尾部风险付权利金。换句话说,市场共识是“降一次基本板上钉钉”,真正的不确定性在于:,新一届“特朗普时代的美联储”会不会把这条降息曲线拉得更陡。

整体skew 略向“特朗普时代更鸽派美联储”倾斜高执行价(96.3125、96.4375)的Call未平仓显著增长,而低执行价(96.0625、96.125)的 Put被大量平仓,这说明,市场正在把概率重心,从“更高利率的尾部风险”挪到“进一步降息、美联储在政治压力和劳动力走弱下更鸽派”的方向。

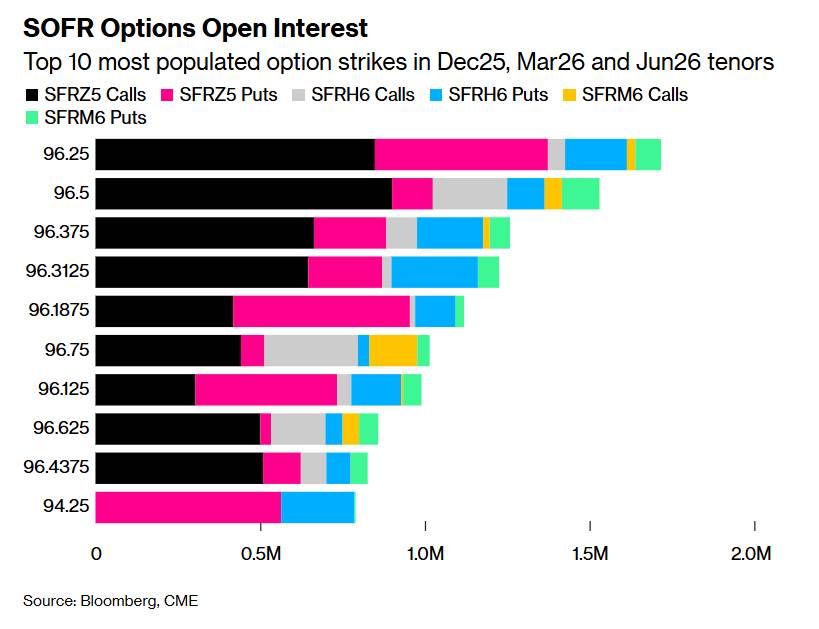

在所有期限延伸至2026年6月合约的SOFR期权中,96.25执行价仍然是持仓量最大的一个,原因是对涉及该水平的12月2025(Dec25)上涨看涨结构的需求持续旺盛。在12月2025 96.50和12月2025 96.375看涨期权上,也存在大量未平仓合约。对于大型看跌结构而言,12月2025 96.25和12月2025 96.1875执行价的看跌期权持仓则非常集中。

这些SOFR定价趋势意味着,从2025年底–2026年中,SOFR定价市场用大量看涨期权去赌“比现在预期更猛的降息”,又用成堆看跌期权在 3.75–3.81% 一带防守“降息不及预期甚至更鹰”。也就是说,期权市场在给“新任且极度偏鸽派的特朗普系美联储主席上任后,会开启一条略陡的降息路径”预先付费,但是又在96.25–96.1875 的看跌执行价上重仓对冲“降息不及预期甚至重新转鹰”的风险——说明降息大方向已成共识,但对其力度和终点的分歧非常明显,就目前定价来看激进鸽派押注略微占据上风。

SOFR期权未平仓量——12月2025、3月2026和6月2026期限中持仓最集中的前十大期权执行价

SOFR期权未平仓量——12月2025、3月2026和6月2026期限中持仓最集中的前十大期权执行价

过去一周,用于对冲美债的期权所支付的权利金总体仍在中性水平附近徘徊。在期货序列的前端与中端区域,权利金略微偏向看涨期权,高于看跌期权,这表明交易员们更愿意支付溢价来对冲前端与曲线“腹部”美债价格上涨(即收益率下行)的风险,而不是对冲价格下跌(收益率上行)的风险。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。