行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

华尔街见闻

摩根士丹利报告揭示,AI数据中心耗水量将在2028年突破千亿升,但真正的风险在于水资源无法像电力一样跨区域调配。这种“局部渴死”的威胁正迫使全球科技巨头进行技术自救,并将水处理与循环解决方案推升至战略投资高度。

当华尔街的所有目光都死死盯着英伟达的GPU出货量和电网的千兆瓦负荷时,一个更为隐蔽、但同样致命的“灰犀牛”正在逼近:水。

据追风交易台,11月26日,摩根士丹利最新的研究报告指出,AI不仅是电力吞噬者,更是超级“水鬼”。

虽然能源瓶颈已是老生常谈,但投资者正在极度低估水资源限制对AI扩容的破坏力。数据中心不仅仅是关于算力,更是关于如何冷却这些发烫的半导体,而在这一环节,全球性的水资源危机正在演变为局部的项目杀手。

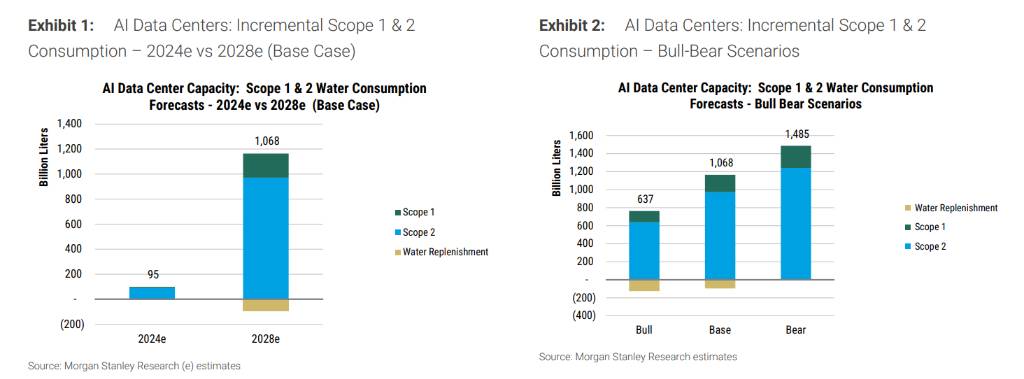

1000亿升的赌注:数据背后的恐怖增量

数据中心是极其依赖物理资源的实体,摩根士丹利的模型显示,AI数据中心的“干渴”程度正在以惊人的速度增长。

- 基准预测:到2028年,仅AI数据中心的直接冷却+电力生产消耗,耗水量就将达到1068亿升。

- 牛市风险:如果AI需求如乐观派预期的那样爆发,这个数字将进一步膨胀至1485亿升。即便是在悲观情境下,也有637亿升的消耗。

这意味着为了维持大模型的运转,我们需要消耗掉相当于数个中型城市全年的用水量。

真正的瓶颈:不是谁喝得最多,是谁喝不到水

这里存在一个巨大的预期差。从总量上看,电力生产消耗了最多的水(火电厂和核电厂都需要巨量冷却水),这通常占据了AI水足迹的最大份额。

然而,真正的瓶颈并不在这里。

投资者调研显示,现场冷却和芯片制造才是致命伤。原因很简单:水资源风险是高度局部化的。

电力可以通过高压线跨区域传输,但很难把科罗拉多河的水瞬间搬运到亚利桑那州的沙漠里。如果当地没有水,数据中心就建不起来,或者被迫关停。这不再是理论推演,而是正在发生的现实:

- 亚马逊的败局:在亚利桑那州图森市,亚马逊的“Project Blue”项目因为巨大的水电需求被当地直接回绝。

- 英国的阻击:安格利亚水务公司公开反对在北林肯郡建设AI数据中心的计划,理由是该地区供水已不堪重负。

只要当地市政当局说“不”,哪怕有再多的H100芯片,项目也得停摆。

技术自救:从“喝自来水”到“喝海水”

为了在这个日益干涸的世界里生存,科技巨头们正在被迫进行技术换代。投资者开始关注那些能够显著降低WUE(水利用效率)的新兴技术:

- 微通道冷板:通过更高的热性能和更少的冷却剂流量,直接降低水的消耗。

- 免费的自然冷源:Google在芬兰的案例被视为标杆——利用海水隧道抽取冰冷的海水,通过热交换模块进行冷却,最大限度地减少了对饮用水的消耗。

监管的铁拳

如果你认为这只是ESG报告里的摆设,那就大错特错了。监管机构正在磨刀霍霍。

亚太地区:新加坡和马来西亚已经划出了红线,要在十年内将数据中心的WUE指标控制在2.0 m³/MWh或更低。

欧洲:欧盟预计将在2026年底前提出强制性的数据中心用水最低性能标准。

谁是受益者?

在这种“缺水恐慌”中,直接受益者并非那些卖水的,而是那些“治水”的。

市场逻辑很清晰:随着超大规模数据中心运营商急于在2030年前实现“水资源正效益”目标,海水淡化和水循环处理解决方案的需求将迎来结构性增长。

这不是关于谁拥有最好的算法,而是关于谁能保证你的服务器不被热死,同时不被当地居民切断水源。在AI的下一个阶段,Ecolab 、东丽工业、威立雅和杜邦等掌握核心水处理技术的公司,或许比某些纯科技股更具确定性。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。