行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

华尔街见闻

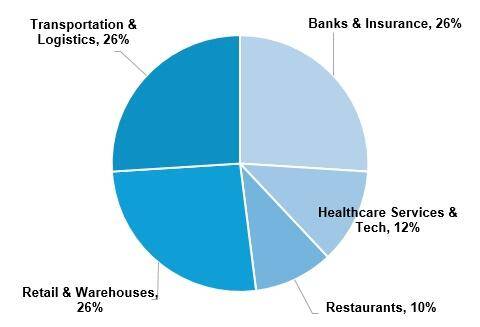

高盛最新推出了一个包含多家非科技类公司的新组合GSXUPROD,成分股涵盖金融、零售、物流、医疗和餐饮等行业,这些公司已明确将AI整合进工作流程以降低成本、提高利润率。高盛认为,GSXUPROD组合通过AI采用和劳动生产力提升带来的基准每股收益变化潜力,高于罗素1000指数和标准普尔500指数。

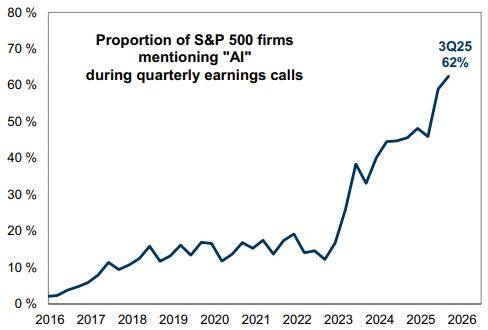

距离ChatGPT发布已过去三年,企业AI应用正从概念走向实质,高盛认为做多AI生产力受益者组合将是2026年最重要的交易机会。

高盛最新推出了一个包含多家非科技类公司的新组合,新推出的投资组合代码为GSXUPROD,成分股涵盖金融、零售、物流、医疗和餐饮等行业,这些公司已明确将AI整合进工作流程以降低成本、提高利润率。

本财报季,大量标准普尔500指数成分股公司在电话会议中特别提到在生产力和效率方面使用AI的情况。高盛投资银行家的最新调查显示,企业AI采用率达到37%,而根据美国人口普查局的调查,大型企业的AI采用率为13%,尽管后者使用了更严格的定义标准。

该组合今年迄今表现落后于大盘,即使剔除科技七巨头(Mag7)后仍然如此。不过,高盛股权投资组合策略团队的框架分析显示,GSXUPROD组合通过AI采用和劳动生产力提升带来的基准每股收益变化潜力,高于罗素1000指数和标准普尔500指数。

以下是AI受益者的完整名单:

银行与保险:自动化与成本控制并进

金融机构正在大规模部署AI以提升运营效率,主要应用领域涵盖编码、机构服务、欺诈检测、信贷、催收、营销和承保。这些公司通过AI平台和虚拟助手自动化日常任务并增强客户互动。许多金融机构将AI视为增强人力而非替代的工具,在降低成本的同时支持员工工作,部分公司正试点智能体AI以实现更广泛整合并控制员工人数增长。

摩根大通(JPM):强调其在生成式AI热潮前就已积累深厚AI专业知识,目前将AI作为控制员工人数增长的理由,同时保持费用纪律。

纽约梅隆银行(BK):推出了名为“Eliza 2.0”的平台,已有117个AI解决方案投入生产,包括用于业务线索、代码编写、支付处理、客户入职和对账的代理程序,超过100个数字员工与员工并肩工作。

Rocket Companies(RKT):部署的AI代理显著提升了业务运营效率,管道经理代理对线索进行排序并提高转化率,购房协议审查代理将处理时间缩短80%,承保代理将任务完成时间从4小时减少到15分钟。AI使团队成员处理的贷款数量比两年前增加63%。

花旗集团(C):已在运营中嵌入AI,近18万名员工使用专有AI工具700万次,通过自动化、数据分析和材料创建每天节省数小时。

美国银行(BAC):将AI视为支持员工的“增强智能”,其Erica平台每天处理200万次客户互动,可回答问题数量从210个扩展到700个。

摩根士丹利:正在多个用例中实施人工智能,包括用于代码现代化的 DevGen.AI、用于数据分析和汇总的 Parable 以及用于人工智能驱动的线索分配的 LeadIQ,以将客户关系与财务顾问相匹配,这些应用程序旨在提高整个公司的生产力和效率。

UWM Holdings:UWM 推出了AI贷款专员助手Mia,它代表抵押贷款经纪人拨打了超过 40 万个电话,帮助他们与过去的客户重新联系寻找再融资机会,目前已完成超14000笔贷款,回复率达到40%,超过了预期的10-15%。

Ally Financial:向10000名团队成员推出了其专有的AI平台Ally.ai,以帮助简化任务、自动化日常工作并做出更明智的决策,作为其费用控制工作的一部分。

Bread Financial (BFH) :采取“快速跟进”的策略,借鉴早期采用者的经验,专注于对业务影响最大的人工智能应用案例。该公司已在信贷、催收、营销和反欺诈等领域部署了200多个学习模型,并通过机器人流程自动化 (RPA) 优化了 100多个流程。

Citizens Financial Group:正在实施人工智能赋能的举措,作为其“重塑银行”计划的一部分,这约占其改善运营和客户体验战略理念的50%,并计划在三年内进行技术投资。

Truist Financial:正在将人工智能驱动的技术整合到新分支机构中,以实现更智能的客户互动,使用人工智能支持的聊天功能“Truist Assist”,并在全公司范围内实施人工智能。

保险公司方面,AIG:正在承保和理赔流程中部署名为“AIG Assist”的生成式AI解决方案,通过自动提取和分析非结构化文档来增强数据处理、缩短周期并改善决策能力。

Neptune(NP):作为AI优先公司运营,AI模型为承保、报价转化优化和续保留存提供支持,实现250万美元收入和150万美元调整后EBITDA的高效率。

零售与仓储:从前端到后台的全面优化

零售商和仓储运营商在多个职能部门部署AI技术。在客户端,AI通过个性化购物体验、智能搜索和客户服务助手提升用户体验。在供应链环节,AI优化“最佳发货地点”物流、预测和库存管理。企业内部运营方面,AI自动化财务、人力资源和技术流程,通过排队检测和货架空间控制提高门店效率。专有仓库执行系统正实现两位数的生产力提升。

亚马逊(AMZN):在AWS AI服务、定制芯片、AI代理和购物助手等多个领域大量投资AI,包括AWS AI服务(SageMaker、Bedrock)、定制芯片(Trainium 芯片)、人工智能代理(AgentCore、Strands)、购物助手(Rufus)。

沃尔玛(WMT):正在核心运营中构建四个超级代理:面向客户的购物和发现助手Sparky、用于排班和销售数据的员工代理、管理入驻和活动的供应商/卖家/广告商代理,以及加速创新和产品发布的开发者代理。

大众仓储(PSA):正在利用人工智能直接提供客户服务并优化物业人员配备,在减少 30% 以上的工时的同时,提高员工敬业度并降低人员流动率。

Lineage:专有仓库执行系统LinOS已在7个常规站点部署,在每小时单位数等关键指标上实现两位数生产力提升,转化为更高产出和更低单位成本。公司预计年底前完成10次部署,并计划在2026年加速推广。

百思买(BBY):正在多个领域利用人工智能,包括具有Copilot+功能的AI增强型笔记本电脑、与Meta AI眼镜的合作、为其市场提供AI驱动的搜索技术以及以AI为中心的广告活动。

塔吉特(TGT):已在团队中部署超过1万个AI许可证,利用AI和其他工具更准确地构建和更新预测,同时减少创建预测的时间。

劳式(LOW):在两个关键应用中利用了人工智能:MyLowe‘s Companion应用程序,帮助员工跨部门为客户提供支持;以及FBM的人工智能蓝图提取技术,可自动从数字施工计划中提取材料数量和尺寸。

家得宝(HD):使用AI和机器学习优化“从最佳位置发货”技术,确定最佳配送模式以最大化速度和效率,并改善数字平台的搜索功能。

Williams-Sonoma(WSM):在三个关键领域实施AI:通过AI驱动的客户服务助手和数字设计工具增强客户体验,通过端到端预测和库存管理优化供应链,以及在财务、人力资源和技术领域实现内部运营自动化,带来可衡量的生产力提升和成本节约。

Wayfair(W):正在三大战略支柱中利用人工智能:通过个性化的购物体验重塑客户旅程,通过自动化流程增强运营,并通过增强的供应商工具和搜索优化来驱动其平台生态系统。

Tractor Supply(TSCO):正在三个领域实施人工智能:企业软件(包含供应商提供的AI模块)、定制应用程序(如 GURA和Tractor Vision)以及使用OpenAI集成的自动化代理(拥有超过1500名用户)。

DRVN:Take 5 正在测试人工智能驱动的摄像头技术,该技术可以实时检测排队问题,帮助管理人员调整人员配备和工作流程,从而更有效地移动更多车辆,服务更多客户。

运输与物流:自动化流程提升效率

运输和物流行业应用AI技术显著提高生产力并降低成本。关键应用包括自动化装载、报价、来电处理、调度和预订,以及智能数字孪生系统、实时路线优化、预测客户体验等。AI还支持承运商检查电话、发票支付、报价生成的自动化,以及代理辅助工具、客户留存分析、网络安全和销售内容创建。

联合包裹(UPS):使用AI在两个主要应用中:下一代经纪能力利用AI数字化处理超过90%的跨境交易,以及将Agentic AI集成到海关经纪业务中以简化正式入境流程。

XPO:在五个关键领域实施AI:两个用于创收(AI定价机器人和销售辅助工具),三个用于成本节约(干线优化、取货/配送路线优化和码头效率)。其AI能力包括将空驶里程减少12%,将改道减少80%,第三季度整体生产力提高2.5个百分点。

联邦快递(FDX):正在利用AI创建智能数字孪生系统,该系统可预测中断、提供实时路线优化并提供预测性客户体验,由来自1700万个包裹的每日2拍字节数据提供支持。

ArcBest(RCB):正在实施人工智能,通过自动化流程提高生产力、简化运营并降低成本,包括利用人工智能进行整车报价增强,以构建装载、报价和发送电子邮件回复,以及呼入电话自动化和日程安排/预订自动化。

J.B. Hunt(JBHT):已在业务中部署50个AI代理来自动化任务和简化运营,实现重大自动化里程碑,包括60%的承运商检查电话自动化、73%的订单自动接受、80%的发票支付自动化、每年200万次自动报价,以及在高速公路、专用和CE团队中每年超过10万小时的自动化。

Landstar(LSTR):正在积极实施人工智能解决方案,涵盖三个关键领域:客户服务自动化、代理辅助工具(如建议定价)和 BCO 留存分析,以预测司机离职信号,同时还投资于推动收入增长的人工智能基础设施项目。

Old Dominion(ODFL):在多个运营领域使用人工智能,包括网络安全电子邮件保护、用于优化装载的干线运输规划、通过 Lytx 摄像头视频分析进行安全指导、计费自动化、销售内容创建和应用程序开发,未来的研究重点是设备利用率、预测性维护、机械师培训和天气路线优化。

Ryder(R):正在部署智能AI技术,以提高其运输管理和经纪业务的服务水平和效率,特别是优化客户费率、提高服务水平以及增强供应链、车队管理和专用业务部门的货运账单审核和支付活动。

RXO:多年来一直利用专有数据开发人工智能和机器学习能力,实施智能人工智能解决方案以简化承运商查询,实施用于最后一公里交付验证的人工智能图像解决方案,实施人工智能驱动的定价模型,以及实施用于代码生成的人工智能工具,所有这些都旨在提高销量、利润率、生产力和服务水平,同时腾出员工时间来为客户提供解决方案。

SAIA:多年来一直投资于基于人工智能的网络优化工具,以提高运营效率,包括路线规划、城市运营管理、人员配备优化和干线网络设计,以减少货物处理环节。

Schneider National(SNDR):正在多个业务职能部门部署Agentic AI,在物流运营中实现两位数生产力提升,某些领域的效率提升达到50%-60%。

Werner Enterprises(WERN):已在整个业务运营中实施AI自动化,后台部门成本降低40%的同时保持服务水平,AI每周通过对话式AI和编排智能系统处理数千次客户和司机互动。

优步:正在其平台中嵌入生成式人工智能,以提高生产力、优化运营并提供个性化的消费者体验,同时还推出了优步人工智能解决方案,为全球客户提供人工智能训练工作,包括模型训练、语音音频响应评级、视频注释和查询响应评估。

医疗保健:临床与行政双轮驱动

医疗保健服务利用AI进行患者分层、护理管理,并通过医疗保健专家设计的AI工具提高诊断准确性。AI在自动化行政任务方面发挥重要作用,包括符合HIPAA标准的病历记录和理赔处理,以及优化收入周期管理以减少拒付。总体目标是提高医疗服务的可负担性、可及性和个性化,改善患者和医护人员体验。

HCA Healthcare(HCA):正在实施AI计划,重点关注收入周期管理以对抗付款方拒付和少付,同时试点环境AI文档工具,帮助医生创建更完整、准确和及时的临床文档。

Elevance Health(ELV):正在大规模部署AI以推动可负担性、可及性和个性化护理。到年底,超过1000万会员将能够访问支持AI的虚拟助手,AI被嵌入临床工作流程、客户服务、提供者平台和行政流程,以提高效率、降低成本并增强会员和提供者体验。

Doximity(DOCS):AI套件包括集成药物参考的DoxGPT(提供即时同行评审答案)、用于符合HIPAA的环境笔记的AI Scribe(第二季度用户增长两倍),以及AI优化的集成程序(占预订量的40%,而去年为5%)。

Alignment Healthcare(ALHC):使用AVA AI进行临床分层和护理管理,集中式数据架构提供跨职能可见性,以执行星级指标并有效管理医疗保险优势风险。

HealthEquity(HQY):正在利用AI技术进行理赔自动化、服务中心运营和会员体验增强,使用AI自动裁决加快理赔处理,以降低成本并提高效率。

餐饮业:运营自动化与劳动力优化

餐饮业正积极整合AI,主要用于自动化点餐流程,尤其是得来速餐厅,并提升整体运营效率。餐厅专用AI工具提高吞吐量、准确性和一致性,显著节省人工成本并降低商品销售成本。AI还为门店经理提供数据驱动的运营优化建议,并被开发人员用于提高代码质量和生产力。

百胜餐饮集团(YUM):在多个领域实施AIByte Coach向店铺经理提供AI建议,已部署在超过2.8万家餐厅,计划增加使用运营、消费者反馈和审计数据的个性化指导功能。三分之一的开发人员使用AI开发工具提高生产力,计划到2026年初扩展到几乎所有Byte软件开发人员。语音AI正在塔可钟得来速中实施,显示比上一季度增长14%。

Sweetgreen(SG):Infinite Kitchen是由Spyce开发的先进食品自动化技术,可提供更快的吞吐量、改善的准确性和一致性、提升的食品质量、约700个基点的劳动力节约,以及与类似餐厅相比近100个基点的销售成本改善。

Chipotle(CMG):继续投资后台自动化,Chippy自动化炸薯片流程(能够全天持续煮薯片,有助于缓解劳动力压力),最新版本的自动化数字生产线包括Autocado,可以切割、去核和削皮牛油果。更新的自动化数字生产线将在2024年下半年推广到第一家餐厅。

SHAKE SHACK:自助点餐机已成为 SHAK 规模最大、利润最高的点餐渠道,其平均订单金额比传统的店内点餐高出近 10%的百分比。这得益于近期对用户体验的数字化提升,未来公司计划优化自助点餐机体验,以推广限时特惠商品和高端产品,并计划于2025年晚些时候推出导航系统更新。

星巴克(SBUX):除了强大的移动订购和支付平台外,还高度专注于通过推出Siren System改善运营吞吐量。该系统将冰块分配器、牛奶分配器和搅拌机整合在一个易于触及的地方,缓解咖啡师的拥堵并改善客户等待时间。在使用更新的Siren Craft System的门店,高峰吞吐量的增加估计每年为同店销售额贡献1%。

Wendy‘s(WEN):FreshAi是温迪的自动订购技术,用于得来速运营,以提供更一致、高质量的互动,同时改善追加销售和生产力。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。