行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

欲览更多环球财经资讯,请移步7×24小时实时财经新闻

市场

11月25日收盘:

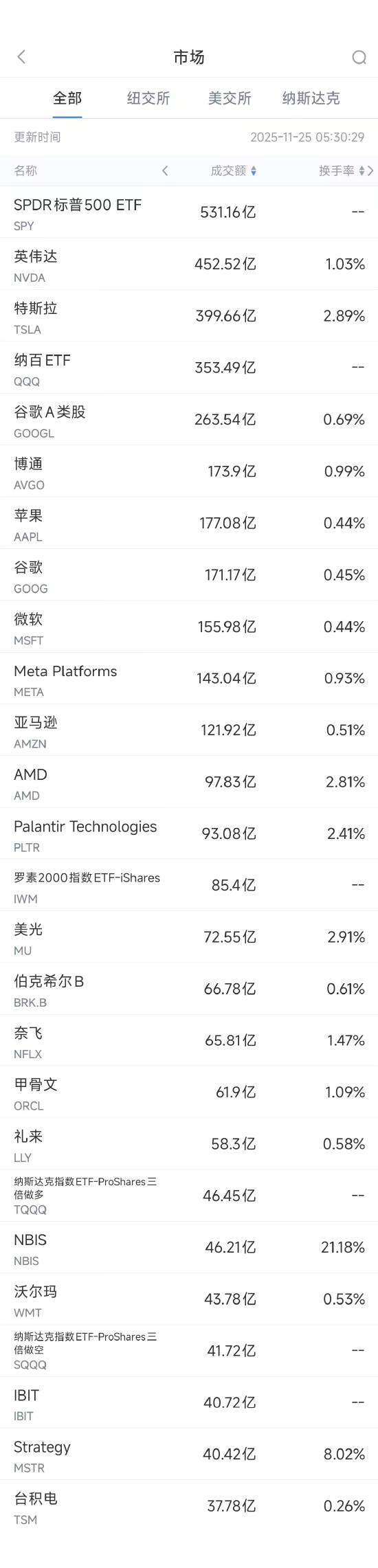

11月25日美股成交额前20:

11月25日热门中概股普涨 阿里巴巴涨5.10%,小马智行涨12.51%

周一国际油价收高 市场关注美国利率走势与乌克兰和平谈判

现货黄金涨1.80% COMEX黄金期货涨1.44%

欧洲股市受美联储官员鸽派言论提振而上涨 诺和诺德下跌

宏观

美乌代表周末谈判后 特朗普看好就乌克兰问题达成协议的前景

白宫:特朗普对乌克兰和俄罗斯达成协议仍持乐观态度

特朗普顾问讨论新医保提案选项

美国经济分析局取消发布第三季度GDP初估数据

美国9月PCE通胀指标和个人收入报告将在12月5日发布

欧盟驳斥美国提议 拒以放宽数字监管换取钢铝关税下调

公司

马斯克称特斯拉自研数百万颗AI芯片 目标夺取AI芯片主导权

西班牙电信裁员逾5300人

康卡斯特公司因供应商数据泄露被美国罚款 150 万美元

载人飞行出师不利后,NASA缩减波音Starliner任务数量

瑞银证券交易部门称资金撤离美股的轮动行情可能已告一段落

人工智能推动增长加速,

美国联邦存款保险公司:美国银行业利润增长13.5%

华尔街顶级分析师最新观点:缤客、Carvana获评级上调

评论

美联储官员戴利支持在12月降息,认为劳动力市场面临更大风险

旧金山联储:关税上调后通胀会先下降再反弹

欧洲央行行长拉加德称拥抱人工智能仍可为欧洲带来后发优势

大空头伯里推出付费通讯阐述人工智能泡沫观点

桥水创始人达利欧:多经理对冲基金模式恐不会长久

美国2年期国债中标收益率与发行前交易水平一致 为2022年8月以来最低

奥巴马医改登记截止日期临近,共和党人推动税收抵免替代方案

特朗普依据“黄金股”协议任命两名商务部官员监管美国钢铁公司

欧洲央行管委Nagel称央行正在密切关注食品和服务业的高通胀

纽约汇市:美元在月末资金流支撑下企稳 日元跑输G-10货币

美国债市:长债跑赢 交易员上调对美联储12月降息的押注

大宗商品综述:油价追随美股走高

原油:WTI上涨 乌克兰和平协议前景主导市场情绪

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。