行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

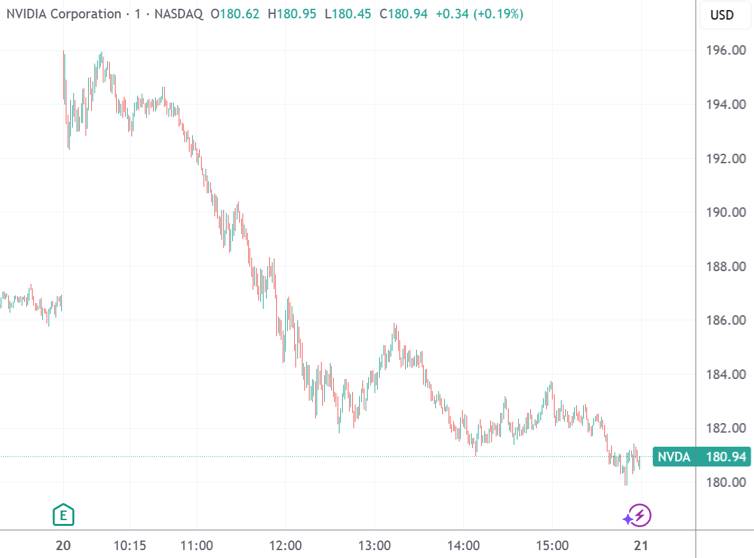

①面对“业绩好但股价不涨”的状况,黄仁勋在内部大会抱怨称英伟达已陷入“无赢局面”,并自嘲公司市值几天蒸发5000亿美元; ②这位英伟达掌门也强调,市场并未充分认识到英伟达的优异表现。

财联社11月21日讯(编辑 史正丞)伴随着英伟达发布财报后股价“高台跳水”的冲击,周五亚洲市场迎来集体调整,三星电子、软银集团、铠侠控股、东京电子等“AI产业链”知名牛股集体大跌。

最新消息也显示,面对发布亮眼财报后不涨反跌的现实,英伟达掌门黄仁勋也忍不住在内部全员大会上狠狠吐槽了一番,特别强调“市场并未充分认识到(英伟达)那令人难以置信的季度表现”。

似乎是受到股价波动的影响,在周四举行的英伟达全员会议上,黄仁勋表示“现在市场对英伟达的预期高得离谱”,以至于公司陷入无论做什么都难以取悦市场的“无赢”境地。他还对英伟达对全球市场的巨大影响力发表了一番感言。

黄仁勋说道:“如果我们交出的是一个糟糕的季报,哪怕只差一点点,整个世界就会崩塌......你们应该看到过网上一些表情包,我们基本上是在支撑着整个地球,这种讲法并非不真实。”

同时,似乎是因为近几天不断被问“AI泡沫”,黄仁勋还吐槽称:“我们要是交了一份差业绩,就是AI泡沫的铁证;我们要是交出一份亮眼业绩,那就是我们在助长AI泡沫。”

这位全球市值最高上市公司的掌门也在会议上安抚员工,称他对公司的业绩感到欣喜,并对员工感到自豪,只不过英伟达的巨大影响力正使得外界预期更难达成。

作为非常符合黄仁勋人设的一幕,他也在全员大会上回忆起公司市值高达5万亿美元的“美好旧时光”——这是三周之前的事,周四收盘后的最新市值“仅剩”4.39万亿美元。

黄仁勋说道:“历史上从来没有过短短几天内就能损失5000亿美元的情况。能在一周内损失5000亿美元,说明你的身家相当可观。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。