行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

华尔街见闻

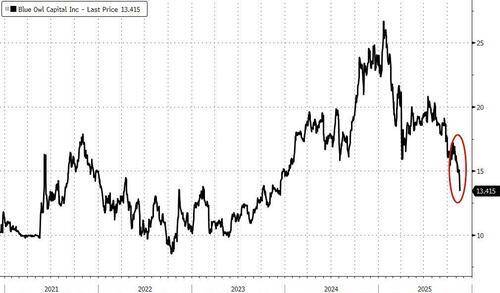

另类资产管理巨头Blue Owl Capital因暂停旗下18亿美元场外基金赎回,股价暴跌6%创年内新低。该公司计划将场外基金与上市实体合并,但投资者将面临20%的账面损失。今年以来,由于对资产质量、管理人选择以及降息后盈利潜力下降的担忧,Blue Owl旗下上市基金OBDC的股价今年迄今已下跌约22%。

另类资产管理巨头Blue Owl Capital在宣布限制旗下基金的投资者赎回后,其股价应声重挫至年内新低,为已然动荡的私人信用市场增添了新的注脚。

周一另类资产管理公司Blue Owl Capital股价下跌近6%,创下2023年12月以来的最低水平。

此轮抛售的直接导火索是该公司决定暂停一只场外基金的投资者赎回,并将投资者的资金锁定至明年。

Blue Owl本月宣布,计划将价值规模18亿美元场外基金Blue Owl Capital Corporation II(BDC),与旗下规模176亿美元的上市实体Blue Owl Capital Corp.(简称 OBDC)合并。

根据监管文件,上个月该场外基金的赎回请求激增,超出了Blue Owl预设的季度赎回上限。

最终,该公司仅兑付了约6000万美元的赎回申请,占该基金规模的6%。面对持续的赎回压力,合并及暂停赎回成为了公司选择的解决方案。

更糟糕的是,场外基金的投资者将以OBDC股票置换原先持有的份额。按照当前价格计算,由于OBDC股票价格较该基金资产净值折价高达20%,投资者可能面临相应的账面损失。

Blue Owl辩护:技术压力非基本面问题

对于市场的负面反应,Blue Owl在周一提交的一份监管文件中进行了辩护。

该公司称,拟议的合并“通过扩大规模、提高融资效率和增强回报,为股东提供了最强有力的长期结果”,并强调该交易在交割时将为场外基金的投资者“提供充分的流动性”。

Blue Owl还指出,场外基金的投资者未来将受益于OBDC更高的股息率。文件显示,过去一年中,场外基金的月度股息为每股6美分,而OBDC近期的季度股息为每股37美分。

该公司将近期非上市的商业发展公司行业波动归咎于“技术性市场压力,而非投资组合基本面”,并坚称其投资组合“依然强劲”。

要理解Blue Owl当前的困境,必须先了解商业发展公司BDC(Business Development Company)。

BDC是一种受美国法律监管的投资公司,主要向中小型私营企业提供贷款或进行股权投资,其功能类似于一个“专注于中小企业信贷的投资公司”。BDC主要分为两种:

一种是像OBDC这样在交易所公开交易的上市BDC,投资者可以像买卖股票一样自由交易,流动性较好;

另一种则是Blue Owl Capital Corporation II这类场外基金BDC,投资者只能通过向基金管理人申请赎回来退出,流动性受限。

Blue Owl的合并方案,本质上是试图将缺乏流动性的场外基金BDC,转移至具备公开市场流动性的上市BDC中。

然而问题在于,市场普遍担忧利率下调将压缩其贷款收益,而经济放缓则可能提升中小企业违约风险,导致资产质量恶化。这使得Blue Owl旗下OBDC的股价今年迄今已下跌约22%。

“新债王”警告:私人信用市场或为“下一次危机”源头

Blue Owl的困境,恰好印证了双线资本创始人、“新债王”Jeffrey Gundlach对私人信用市场风险的最新警告。

Gundlach在最近的媒体播客中直言,1.7万亿美元的私人信用市场正在进行“垃圾放贷”,其投机行为堪比2006年次贷危机前夕,并可能引发全球市场的下一轮崩盘。

作为资深债券投资者,Gundlach特别担心私人信用基金向散户投资者的扩张,称其创造了流动性承诺与非流动性资产之间的“完美错配”。他预测:

下一次金融市场的重大危机将来自私人信用,它具有与2006年次贷抵押贷款重新包装相同的特征。

Gundlach的担忧并非杞人忧天。

近期,贝莱德将其提供给家装公司Renovo Home Partners的贷款价值从票面价值直接减记至零,而汽车贷款机构Tricolor Holdings和汽车零部件供应商First Brands Group的倒闭,都为私人信用市场的风险积累提供了新的证据。

摩根大通CEO戴蒙上月也表示,从来不会只有一只“蟑螂”,当经济转向时,痛苦可能比以往更严重。Gundlach总结道:

私人信用只有两个价格——100或0。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。