行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

①中资私募机构在三季度普遍增持中概股,阿里巴巴、拼多多等科技股成为大多数私募的加仓选择; ②和“股神”巴菲特的选择类似,高毅和景林也选择大举买入谷歌母公司Alphabet。

财联社11月15日讯(编辑 刘蕊)随着美股机构投资者第三季度持仓数据(13F)报告陆续披露,高瓴、景林等中资私募机构的海外投资动向也尽数浮出水面。

总体而言,增持中概股成为众多中资私募机构在三季度的共同操作,阿里巴巴、拼多多等中概科技股成为多家中资私募大佬共同的增持选择。

与此同时,和“股神”巴菲特的选择类似,高毅和景林也选择大举买入谷歌母公司Alphabet。今年以来,Alphabet一直是美股市场上的最大赢家。随着人工智能热潮推动Alphabet云业务的稳健增长,该公司股价已经累计上涨了46%。

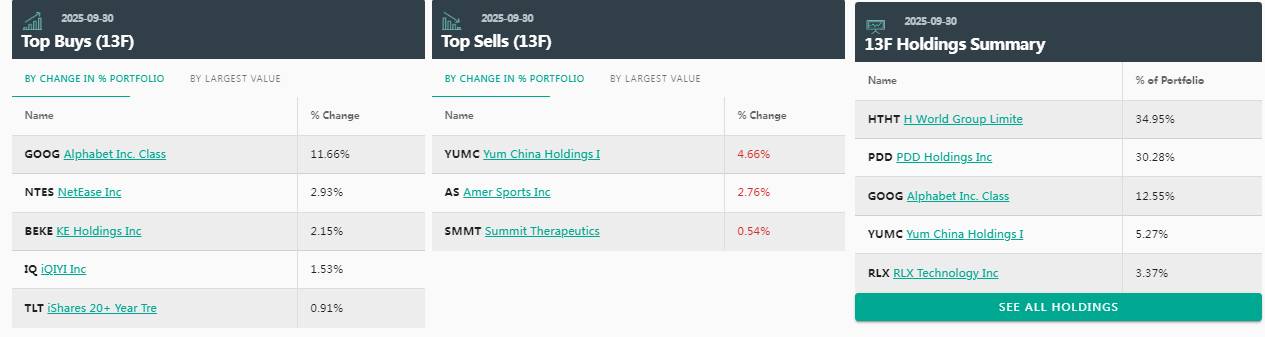

高瓴:大举买入阿里巴巴和拼多多

截至三季度末,高瓴旗下HHLR Advisors美股持仓总值达41亿美元,较上季度增长9.9亿美元,增幅32%,其中中国资产占比超过90%。

HHLR Advisors三季度前十大持仓中,拼多多仍是第一大重仓股,年初至今股价涨幅达到39%。HHLR Advisors其他重仓股今年以来也表现亮眼,其中富途股价涨幅达到125%,百济神州达到99%,阿里巴巴也达到了92%。

值得关注的是,三季度百度首次出现在HHLR Advisors新进名单中,并且一跃成为第六大持仓股。在 AI 战略商业化加速落地及自研芯片取得突破的催化下,百度三季度股价涨幅达到54%。

从持仓变动方面来看,三季度HHLR Advisors增持了阿里巴巴和拼多多,这两家公司三季度股价涨幅分别达到58%和27%。同时HHLR Advisors对年内涨幅较大的富途、逸仙电商、网易进行了减持,及时锁定收益。

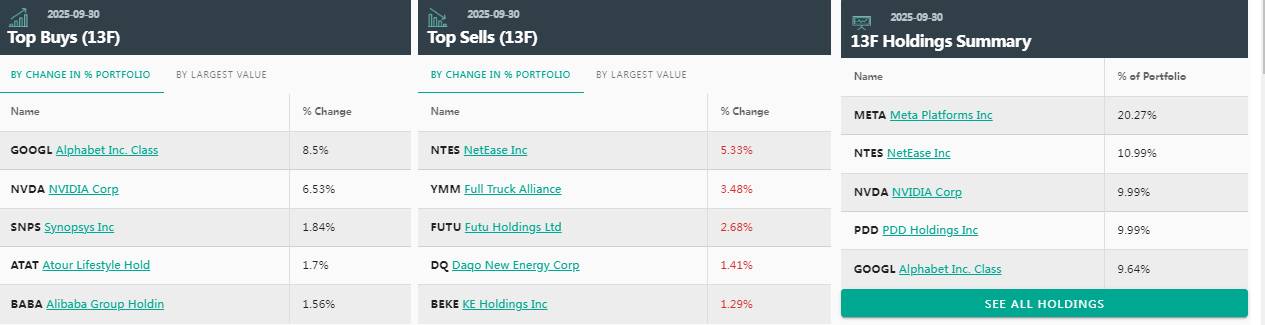

高毅:加仓alphabet、网易和贝壳

据高毅资产13F披露文件,截至2025年三季度末,其美股持仓攀升至5.8亿美元,较二季度的3.97亿美元大幅增长。

高毅资产三季度大举买入28万股谷歌母公司Alphabet的股票,使其升至第三大持仓股。与此同时,高毅还加仓了贝壳、网易、爱奇艺等多家中概股。

高毅减持了百胜中国、始祖鸟母公司Amer SportsInc.(亚玛芬体育)等股票,这可能表明其对于消费行业可能存在一定担忧。

截止季度末,华住、拼多多仍然使其最大的两个持仓股,这两只股票在其仓位中的占比就超过了60%。

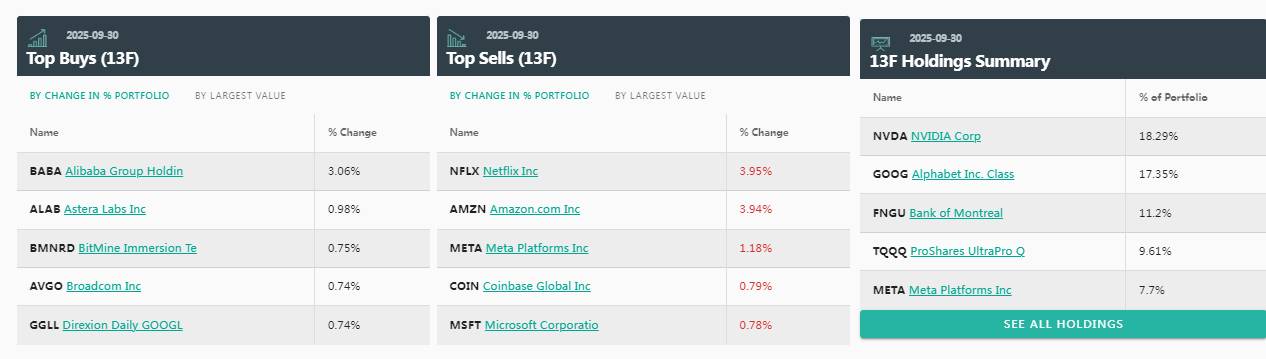

景林:大举买入亚朵、阿里和拼多多

景林:大举买入亚朵、阿里和拼多多

据景林资产13F披露文件,截至2025年三季度末,其美股持仓攀升至44.4亿美元,较二季度的28.73亿美元大幅增长。

景林资产三季度和高毅资产一样,也选择了大举买入谷歌母公司Alphabet,表明其对于人工智能前景的看好。

同时,景林还买入了英伟达和新思科技,同时还在酒店与电商赛道加仓——亚朵成为该公司三季度第二大增持标的,新增持股超208万股,叠加华住的增持,景林正在系统性布局中国连锁酒店龙头。

同时,景林还增持了阿里巴巴与拼多多两大电商巨头,阿里巴巴的股价今年已飙升94%,其主营业务产生的强劲现金流为公司在云计算、流媒体和AI芯片等领域的投资提供资金支持。

景林清仓了多只重要个股,包括大全新能源、携程、百济神州以及禾赛科技。

景林还在该季度建仓了文远知行,持股数量高达268万股。文远知行作为中国自动驾驶领域的头部企业,正从技术研发向商业化落地加速转型。

东方港湾:首次建仓阿里巴巴

但斌执掌的东方港湾海外基金东方港湾(“Oriental Harbor Investment Fund”)第三季度市值从11.3亿美元增长至12.9亿美元,持仓标的从二季度的13只增加至17只。

东方港湾该季度首次买入了22.1万股阿里巴巴的股票,占组合比重3.06%,新晋前十大重仓榜单。

值得一提的是,9月17日,但斌曾在社交媒体上直言,“阿里、腾讯等互联网巨头能创历史新高,非常有意义!”

他还以阿里巴巴的为例,称该股市值曾与美股科技巨头相近,但如今市值仅为亚马逊的15.25%,认为中国的互联网公司相对于美股巨头存在巨大的价值重估空间。

同时,但斌卖出了网飞、亚马逊、Meta、微软等众多科技股,尤其是对亚马逊和网飞分别减持了50%和71.5%,导致它们退出了前十大重仓股行列。

不过,即便在这番操作后,英伟达仍然是其最大持仓股,前十大持仓股依旧以美国的科技龙头为主,分别是英伟达、谷歌C、3倍做多FANG+指数ETN、3倍做多纳斯达克100ETF、Meta、微软、特斯拉、苹果、COINBASE和阿里巴巴,在其持仓中占比高达92%。

段永平:买入伯克希尔、减持苹果

知名“价值投资信徒”段永平管理的H&H International Investment的13F报告显示,其持仓总市值从上一季度的115亿美元上升至147亿美元。

总体来看,段永平在该季度买入了不少伯克希尔,并大举减持了苹果——此举与“股神”巴菲特本人非常同步。

事实上,在今年第二季度以前,段永平已经连续四个季度减持苹果了。不过即便如此,苹果依旧是段永平的头号重仓股,截至三季度末,其管理的H&H持有苹果的市值达88.69亿美金,持仓占比为60.42%

段永平还建仓了8万股阿斯麦的股票,不过持仓市值仅7745万美元,占比 0.53%,比例不高。

除了减持苹果,段永平还减持了英伟达、阿里巴巴和拼多多。对西方石油、微软、迪士尼和台积电持仓不变。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。