行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

由于担心高关税对全球经济的影响,华尔街主要股指周四下跌,股市从一天前的大幅上涨中回落,当时美国总统唐纳德-特朗普(Donald Trump)采取行动暂时降低了对一些国家的征税。

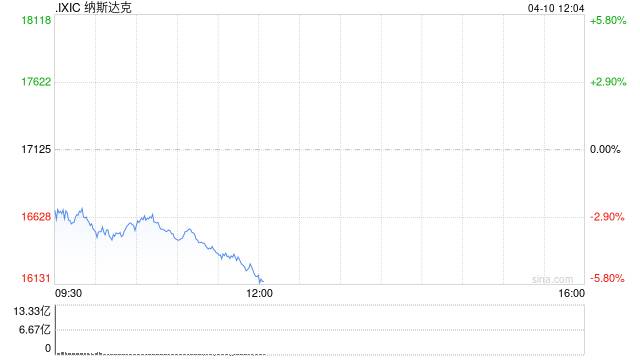

美国东部时间11:30,道琼斯工业平均指数 下跌2.98%,报39,397.24点;标准普尔500指数 下跌3.69%,报5,255.40点;纳斯达克综合指数 下跌4.41%,报16,369.41点。

纽约证券交易所 (.PG.N) 百分比涨幅前三名:

** Nouveau Monde Graphite Inc ,上涨 11.9

** Harmony Gold Mining Company Ltd ,上涨 10.6

纽约证券交易所 (.PL.N)百分比跌幅前三名:

** Newsmax Inc N,下跌 17.6

纳斯达克 (.PG.O)百分比涨幅前三名:

** Sharps Technology Inc ,上涨 114.3

** Janover Inc J,上涨 78.5

** ReShape Lifesciences Inc ,上涨 67.4

纳斯达克 (.PL.O)百分比跌幅前三名:

** Marin Software Inc ,下跌 54.7

** 达蒙公司 D,下跌 54.5

** United States Steel Corp < X.N (link) >:

BUZZ - 特朗普反对新日铁竞购的立场导致美国钢铁公司股价暴跌

** 特斯拉公司 < TSLA.O (link) >:

** Nvidia Corp < NVDA.O (link) >:

** Amazon.com Inc < AMZN.O (link) >:

** Meta Platforms Inc < META.O (link) >:

BUZZ - 在关税不确定的情况下,中国风险促使韦德布什下调微软PT值

** Lucid Diagnostics Inc < LUCD.O (link) >:

BUZZ - 因大幅折价出售股票而暴跌

** Keros Therapeutics Inc < KROS.O (link) >:

BUZZ - 在通过 "毒丸 "计划、审查战略选择后上涨

** 埃克森美孚公司 < XOM.N (link) >:

** 雪佛龙公司 < CVX.N (link) >:

** 德文能源公司 < DVN.N (link) >:

** 西方石油公司 < OXY.N (link) >:

BUZZ - 中美贸易战升级,石油公司下跌

** Orrstown Financial Services Inc < ORRF.O (link) >:

BUZZ - 获得 "跑赢大盘 "评级,Raymond James开始评级。

** 富国银行 < WFC.N (link) >:

** 摩根士丹利 < MS.N (link) >:

** 高盛集团 < GS.N (link) >:

** 摩根大通 < JPM.N (link) >:

BUZZ - 中美贸易战升级,美国大银行下跌

** General Motors Co < GM.N (link) >:

BUZZ - 瑞银下调通用汽车评级,预计盈利下降,销量下滑

** 福特汽车公司 < F.N (link) >:

BUZZ - 因关税和需求担忧,高盛下调福特汽车评级,导致其股价下跌。

** Affirm Holdings Inc < AFRM.O (link) >:

** Pagaya Technologies Ltd < PGY.O (link) >:

** Upstart Holdings Inc < UPST.O (link) >:

** PayPal Holdings Inc < PYPL.O (link) >:

BUZZ - 中美贸易战升级,美国金融科技公司下跌,市场溃败扩大

** AES Corp < AES.N (link) >:

BUZZ - Jefferies因增长前景放缓下调评级后下跌

** CarMax Inc < KMX.N (link) >:

BUZZ - 因第四季度利润不及预期而下跌

** KKR & Co Inc < KKR.N (link) >:

** Blackstone Inc < BX.N (link) >:

** Apollo Global Management Inc < APO.N (link) >:

** Franklin Resources Inc < BEN.N (link) >:

BUZZ - 中美贸易战升级,美国资产管理公司下跌

** Red Cat Holdings Inc < RCAT.O (link) >:

BUZZ - 直接出售3000万美元股票后下跌

** Capri Holdings Ltd < CPRI.N (link) >:

BUZZ - 在普拉达以 14 亿美元收购范思哲之后跳涨

** 波音公司 < BA.N (link) >:

** 雷神技术公司 < RTX.N (link) >:

** Howmet Aerospaces Inc < HWM.N (link) >:

BUZZ - 特朗普关税对美国航空航天和国防行业需求的影响 "不可知" - TD Cowen

** Dexcom Inc < DXCM.O (link) >:

BUZZ - 因FDA批准使用该公司的15天连续血糖监测仪而上涨

** Teck Resources Ltd < TECK.N (link) >:

** Freeport-McMoRan Inc < FCX.N (link) >:

BUZZ - 在关税不确定性的背景下,摩根大通下调北美基本金属股的PT值

** American Express Co < AXP.N (link) >:

** Mastercard Inc < MA.N (link) >:

** Visa Inc < V.N (link) >:

BUZZ - 中美贸易战升级,美国信用卡公司下跌

** Newmont Corp < NEM.N (link) >:

** Barrick Gold Corp < GOLD.N (link) >:

** Gold Fields Ltd < GFI.N (link) >:

** Harmony Gold Mining Co Ltd < HMY.N (link) >:

BUZZ - 中美贸易战升级,黄金矿商上涨

** Ligand Pharmaceuticals Inc < LGND.O (link) >:

BUZZ - Stifel以 "买入 "开始覆盖Ligand Pharma。

** Easterly Government Properties Inc < DEA.N (link) >:

BUZZ - 股息被砍后创下新低

** AppLovin Corp < APP.O (link) >:

BUZZ - 摩根士丹利将 AppLovin 的评级提升至 "增持",尽管其立场看跌。

指数 RIC | 指数名称 | 百分比变化 % |

<.SPX | 标准普尔 500 指数 | -3.69 |

<.SPLRCT | 标准普尔 500 指数信息技术 | -4.99 |

<.SPLRCU | 标准普尔500公用事业指数 | -0.8 |

<.SPLRCD | 标准普尔 500 消费者自由裁量权指数 | -4.34 |

<.SPLRCM | 标准普尔500指数材料类 | -3.08 |

<.SPLRCI | 标准普尔 500 工业指数 | -2.99 |

<.SPLRCL | 标准普尔 500 指数通信服务(行业) | -3.39 |

<.SPSY | 标准普尔 500 金融 | -3.03 |

<.SPLRCR | 标准普尔500房地产 | -2.68 |

<.SPXHC | 标准普尔 500 医疗保健 | -3.47 |

<.SPLRCS | 标准普尔 500 消费品 | 0.06 |

<.SPNY | 标准普尔 500 能源 | -6.07 |

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。