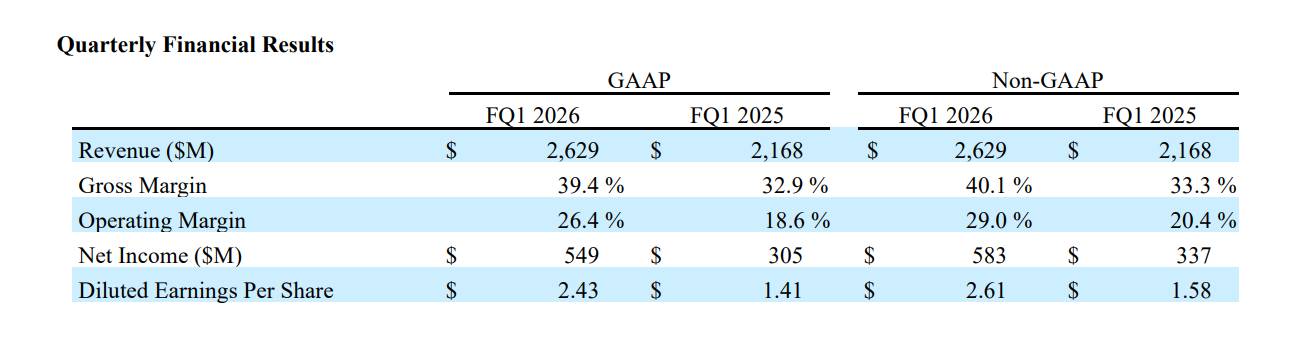

行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

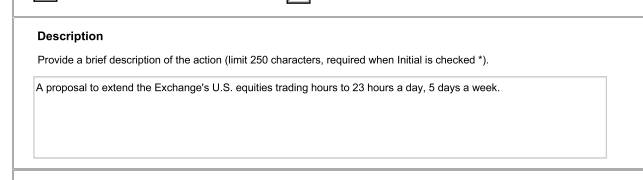

①纳斯达克公司已提交申请,寻求监管批准将其股票交易场所在工作日期间每天的交易时间延长至23小时; ②这一举措旨在满足全球投资者的需求,提高市场准入的灵活性和流动性。然而,部分观点认为延长交易时间可能影响交易质量和价格发现精准度。

财联社12月16日讯(编辑 赵昊)纳斯达克公司已提交申请,寻求监管批准将其股票交易场所在工作日期间每天的交易时间延长至23小时。

根据周一(12月15日)提交的文件,纳斯达克已向美国证券交易委员会(SEC)申请新增一个交易时段——美东时间晚上9点至次日的凌晨4点。

目前,纳斯达克交易所在每个工作日提供三个交易时段,分别是盘前时段(凌晨4点至上午9点半)、常规时段(上午9点半至下午4点)和盘后时段(下午4点至晚上8点)。

需要指出的是,一些券商提供的“美股夜盘”(晚上8点至次日凌晨4点)属场外交易,流动性一般相对较低,且只有部分股票和ETF支持夜盘交易。

根据文件,纳斯达克申请覆盖“晚上9点至次日的凌晨4点”这一“夜间交易时段”,并在该时段前留出一小时进行系统维护、测试以及股票合并、拆分、分红等清算交易。

若最终落地,纳斯达克交易所的交易时长将演变为“23/5”模式——每周五天、每天23小时。

纳斯达克北美市场高级副总裁Chuck Mack在邮件声明中表示:“这一演进反映了一个简单的现实:全球投资者希望在不牺牲信任和市场完整性的前提下,按照他们自己的方式、在他们所在的时区获得市场准入。”

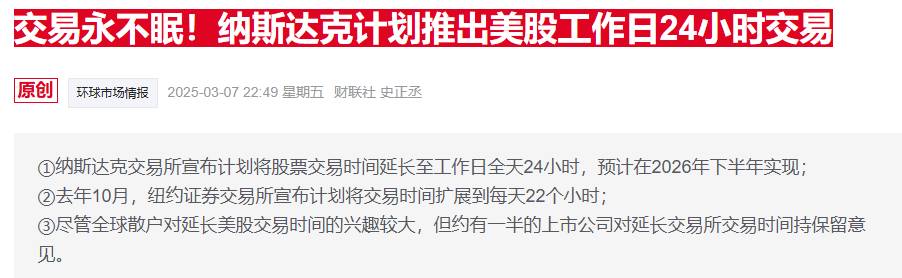

财联社今年3月报道就提到,纳斯达克交易所曾宣布推动股票交易时间全天24小时,以抓住全球对美股日益增长的需求。纳斯达克预计,在获得监管批准并与行业其他参与方完成协调的前提下,最早可于2026年第三季度初实现。

一些来自其他国家的美股参与者欢迎这一变化,认为此举有助于更快地反映财报和宏观经济变化的价格,但也警告称,近乎全天候的交易将压缩投资者消化盘后消息的时间,并可能在流动性较薄的时段引发更剧烈的价格波动。

去年10月,纽约证券交易所也公布了将交易时间扩展到每天22个小时的计划。今年2月,纽交所的提议获得了SEC的初步批准,但仍需等待市场数据源的更新。

澳大利亚Pepperstone Group研究策略师Dilin Wu称,纳斯达克的这一举措“绝对是一次颠覆性改变”。

“这实际上把美股带入了我们的本地交易时段,提高了流动性,也让投资者可以实时反应,不必等待隔夜交易。对活跃于科技股或高贝塔值的投资者而言,这是迈向真正全球化市场的重要一步。”

摩根大通资产管理公司墨尔本全球市场策略师Kerry Craig表示,这一发展可能会吸引“全球不同市场中更多的散户投资者”。

不过,对于允许延长股票交易时间的做法,华尔街内部存在分歧。支持者认为,美国国内及海外投资者都希望能在美股常规交易时段之外进入市场并作出反应;反对者则警告称,较低的成交量可能损害交易质量,使价格发现不够精准。

目前,美股主要交易活动仍集中在“常规交易时段”之中。随着交易时间的延长,一个悬而未决的问题是:机构投资者是否会开始在这些成交量不太高的时段积极交易。

Vantage Markets分析师Hebe Chen表示:“真正的考验在于流动性深度。如果机构资金跟进,这对亚洲投资者来说将是明显的利好;如果没有,延长交易时间可能只会更嘈杂,而未必更高效。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。