行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

法国和德国的利润反弹预期——主要由汽车和奢侈品公司复苏所主导——似乎面临着越来越大的风险。

彭博行业研究数据显示,近几周来,市场对法国CAC 40指数和德国DAX指数明年的盈利预期有所下调,而对欧洲其他地区基准股指的预期则有所上调。

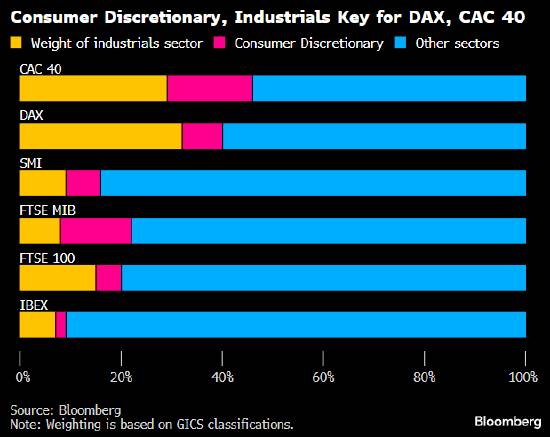

与瑞士偏重于医疗保健的SMI指数和西班牙以金融为主的IBEX指数相比,法国和德国的基准股指严重偏重于非必需消费品和工业板块——这两个行业明年可能无法达到高预期。

在法国,奢侈品巨头LVMH集团、爱马仕国际和开云集团面临的任务是向市场保证,第三季度业绩所显示出的需求复苏确实在持续,甚至有所加强。

古驰的母公司开云集团要克服的障碍尤其大,该公司股价年迄今已上涨23%,因市场预期新任首席执行官卢卡·德·梅奥能够扭转其业务的颓势。

德意志银行分析师Adam Cochrane表示:“其股价的复苏速度以及投资者对新任首席执行官的信心令人印象深刻,但市场普遍预期可能过高。”他还预计该公司明年公布战略时,盈利预期可能会被下调。

与此同时,德国的非必需消费品行业主要由汽车制造商组成,其中包括宝马集团,大众汽车和梅赛德斯-奔驰。今年,这三家公司都面临着一系列挑战。

行业研究策略师Kaidi Meng和Laurent Douillet称,DAX指数的利润率复苏看起来十分脆弱,因其“高度依赖”汽车制造商,而即便周期性需求有所改善,汽车制造商仍将继续面临结构性挑战”。

行业研究策略师Kaidi Meng和Laurent Douillet表示,工业方面,德国工业企业的利润轨迹取决于该国的主要基础设施投资、欧盟范围内的国防支出、欧元走软以及地缘政治更加稳定。不过,这些有利因素并不能得到保证,美国的关税和持续的汇率波动可能会推迟经济复苏。

计算显示,尽管戴姆勒卡车等工业企业在北美地区的收入占比超过40%,但中型和重型卡车仍面临25%的关税,可能会使其利润至多减少30%。

施耐德电气等法国工业企业以及赛峰、空中客车等国防和航空航天企业——同时也是德国DAX指数成分股——以及泰雷兹有望受益于数据中心扩张、国防开支增长和能源转型所推动的终端市场的蓬勃发展,但政治不确定性仍然笼罩着市场预期,大幅复苏的可能性受到质疑。

彭博行业研究策略师Kaidi Meng和Laurent Douillet表示,受“估值过高、盈利势头不均衡和财政压力不断增加”所制约,法国股票市场以“脆弱前景”进入2026年。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。