行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

法国贸易账 (季调后) (10月)

法国贸易账 (季调后) (10月)公:--

预: --

欧元区就业人数年率 (季调后) (第三季度)

欧元区就业人数年率 (季调后) (第三季度)公:--

预: --

加拿大兼职就业人数 (季调后) (11月)

加拿大兼职就业人数 (季调后) (11月)公:--

预: --

前: --

加拿大失业率 (季调后) (11月)公:--

预: --

前: --

加拿大全职就业人数 (季调后) (11月)公:--

预: --

前: --

加拿大就业参与率 (季调后) (11月)公:--

预: --

前: --

加拿大就业人数 (季调后) (11月)公:--

预: --

前: --

美国PCE物价指数月率 (9月)

美国PCE物价指数月率 (9月)公:--

预: --

前: --

美国个人收入月率 (9月)公:--

预: --

前: --

美国核心PCE物价指数月率 (9月)公:--

预: --

前: --

美国PCE物价指数年率 (季调后) (9月)公:--

预: --

前: --

美国核心PCE物价指数年率 (9月)公:--

预: --

前: --

美国个人支出月率 (季调后) (9月)公:--

预: --

美国五至十年期通胀率预期 (12月)公:--

预: --

前: --

美国实际个人消费支出月率 (9月)公:--

预: --

美国当周钻井总数公:--

预: --

前: --

美国当周石油钻井总数公:--

预: --

前: --

美国消费信贷 (季调后) (10月)公:--

预: --

中国大陆外汇储备 (11月)

中国大陆外汇储备 (11月)公:--

预: --

前: --

日本贸易账 (10月)

日本贸易账 (10月)公:--

预: --

前: --

日本名义GDP季率修正值 (第三季度)公:--

预: --

前: --

中国大陆进口额年率 (人民币) (11月)公:--

预: --

前: --

中国大陆出口额 (11月)公:--

预: --

前: --

中国大陆进口额 (人民币) (11月)公:--

预: --

前: --

中国大陆贸易账 (人民币) (11月)公:--

预: --

前: --

中国大陆出口额年率 (美元) (11月)公:--

预: --

前: --

中国大陆进口额年率 (美元) (11月)公:--

预: --

前: --

德国工业产出月率 (季调后) (10月)

德国工业产出月率 (季调后) (10月)公:--

预: --

欧元区Sentix投资者信心指数 (12月)公:--

预: --

前: --

加拿大全国经济信心指数公:--

预: --

前: --

英国BRC同店零售销售年率 (11月)

英国BRC同店零售销售年率 (11月)--

预: --

前: --

英国BRC总体零售销售年率 (11月)--

预: --

前: --

澳大利亚隔夜拆借利率

澳大利亚隔夜拆借利率--

预: --

前: --

澳联储利率决议 澳联储主席布洛克召开货币政策新闻发布会 德国出口月率 (季调后) (10月)--

预: --

前: --

美国NFIB小型企业信心指数 (季调后) (11月)--

预: --

前: --

墨西哥12个月通胀年率 (CPI) (11月)

墨西哥12个月通胀年率 (CPI) (11月)--

预: --

前: --

墨西哥核心CPI年率 (11月)--

预: --

前: --

墨西哥PPI年率 (11月)--

预: --

前: --

美国当周红皮书商业零售销售年率--

预: --

前: --

美国JOLTS职位空缺 (季调后) (10月)--

预: --

前: --

中国大陆M1货币供应量年率 (11月)--

预: --

前: --

中国大陆M0货币供应量年率 (11月)--

预: --

前: --

中国大陆M2货币供应量年率 (11月)--

预: --

前: --

美国EIA当年短期前景原油产量预期 (12月)--

预: --

前: --

美国EIA次年天然气产量预期 (12月)--

预: --

前: --

美国EIA次年短期原油产量预期 (12月)--

预: --

前: --

EIA月度短期能源展望报告 美国当周API汽油库存--

预: --

前: --

美国当周API库欣原油库存--

预: --

前: --

美国当周API原油库存--

预: --

前: --

美国当周API精炼油库存--

预: --

前: --

韩国失业率 (季调后) (11月)

韩国失业率 (季调后) (11月)--

预: --

前: --

日本路透短观非制造业景气判断指数 (12月)--

预: --

前: --

日本路透短观制造业景气判断指数 (12月)--

预: --

前: --

日本国内企业商品价格指数月率 (11月)--

预: --

前: --

日本国内企业商品价格指数年率 (11月)--

预: --

前: --

中国大陆PPI年率 (11月)--

预: --

前: --

中国大陆CPI月率 (11月)--

预: --

前: --

意大利工业产出年率 (季调后) (10月)

意大利工业产出年率 (季调后) (10月)--

预: --

前: --

无匹配数据

【财报】2025财年三季报归属股东应占溢利-3.785亿美元,同比增长43.1%,基本每股收益-0.58美元

突然空袭!

据《彭博》报道,高盛表示,对冲基金已对小米股票转为看空,并可能将空头仓位维持至财报季。该报告称,养老金和对冲基金的抛售在过去两周加剧,反馈表明小米“由于缺乏催化剂,至少在短期内是共识做空/卖出”。

自今年6月创下历史高位之后,小米股价开始转跌。至今,该股跌幅已近30%。但中信证券最新的研报认为,小米2025年三季度将实现整体收入1132亿元,同比增长22.3%;Non-IFRS净利润102亿元,同比增长63%,净利润率9%。中信看好小米持续成为中国乃至全球最优秀的硬核科技生态公司。

空头仓位大幅上升53%

小米将于11月18日公布季度财报。过去几个月时间,小米股价持续受压,截至目前,离最高位回调已近30%。

高盛报告称,其机构经纪主要客户对小米股票的空头仓位在过去一周内上升了53%。过去两周机构交易明显偏向纯卖出方向,且主要沽压来自养老基金与对冲基金。

高盛表示,从对冲基金的反馈来看,小米目前至少在短期内成为普遍的做空/卖出目标,原因包括缺乏催化因素、安全性疑虑、工厂建设延误,以及电动车业务虽经近期推广仍难提振销售。高盛分析师也将其目标价下调了10%以上,理由是存储芯片成本上涨带来利润率压力。

不过,中信证券认为,随着公司汽车交付量的增加和ASP的上升,小米汽车及AI等创新业务分部将于2025年三季度扭亏为盈。中长期而言,看好小米持续成为中国乃至全球最优秀的硬核科技生态公司,并以AI能力持续提升智能硬件生态的价值,在AI手机、智能汽车、智能家居、AI眼镜、具身智能等更广泛的领域持续焕发蓬勃生机,维持对公司的“买入”评级。

浦银国际亦重申小米的“买入”评级。虽然小米三季度的loT板块成长面临压力,但是预期小米的汽车业务或将首次实现单季度盈利。长期来看,小米坚持投入底层技术,包括芯片、系统等,这为公司构建竞争壁垒,奠定长周期的成长基础。作为行业首推之一,当前小米市盈率为23倍左右,估值具备上升空间。

竞争力依然较大?

由于舆情的缘故,投资者在小米股价上的投票显然也受到了影响。那么,小米的竞争力是否依然较大?这可能还是要由数据来说话。

Canalys发布2025年第三季度全球手机销售数据。根据Canalys数据,2025年第三季度全球智能手机市场出货量达3.2亿台,同比增长3%。其中,小米手机出货量为4340万台,同比增长1%,市占率达14%,稳居全球前三。在中国智能手机市场,小米手机出货量为1000万台,同比下降约2%,市占率达15%,位列中国第四。

国盛证券认为,虽然中国市场在补贴项目结束后出货下滑,但小米在亚太及其他地区的增长则抵消了该负面影响。而且,小米实现高端手机市场占位,或有望对冲存储成本压力。2025年9月底小米正式发布小米17系列手机,开售5分钟便刷新2025年国产新机全天销量与销售额纪录。开售5天,17系列销量突破100万台,小米17 ProMax销量占比最高,成功切入6K以上的高端机型市场。小米手机产品结构的持续优化或对手机毛利率带来正向贡献。但考虑到全球存储芯片市场迎来涨价潮,成本端压力加大,预计公司三四季度手机毛利率将维持在11%左右。

国盛证券还认为,小米汽车交付量持续提升,有望实现单季盈亏平衡。在2025世界智能网联汽车大会上,雷军宣布小米汽车产品发布一年半,已交付40万台。2025年9月和10月,单月交付量均超4万台。小米汽车在10月24日发布“跨年购置税补贴方案”,消费者在11月底前锁单,便可通过尾款减免方式补贴因交付周期带来的购置税差额,最高不超过1.5万元,公司以此为消费者提供更好的利益保障。随着小米汽车交付量提升,公司有望达成汽车业务单季盈亏平衡。

值得注意的是,国补放缓背景下,小米IoT业务竞争力保持稳健。第三批690亿元的以旧换新资金于7月底正式落实,多地的家电国补力度有所降低。虽然国补降低可能对家电赛道增长造成一定的影响,但凭借产品品质优势与供应链管控能力,小米在IoT领域的综合竞争力有望保持稳健。

突然空袭!

据《彭博》报道,高盛表示,对冲基金已对小米股票转为看空,并可能将空头仓位维持至财报季。该报告称,养老金和对冲基金的抛售在过去两周加剧,反馈表明小米“由于缺乏催化剂,至少在短期内是共识做空/卖出”。

自今年6月创下历史高位之后,小米股价开始转跌。至今,该股跌幅已近30%。但中信证券最新的研报认为,小米2025年三季度将实现整体收入1132亿元,同比增长22.3%;Non-IFRS净利润102亿元,同比增长63%,净利润率9%。中信看好小米持续成为中国乃至全球最优秀的硬核科技生态公司。

空头仓位大幅上升53%

小米将于11月18日公布季度财报。过去几个月时间,小米股价持续受压,截至目前,离最高位回调已近30%。

高盛报告称,其机构经纪主要客户对小米股票的空头仓位在过去一周内上升了53%。过去两周机构交易明显偏向纯卖出方向,且主要沽压来自养老基金与对冲基金。

高盛表示,从对冲基金的反馈来看,小米目前至少在短期内成为普遍的做空/卖出目标,原因包括缺乏催化因素、安全性疑虑、工厂建设延误,以及电动车业务虽经近期推广仍难提振销售。高盛分析师也将其目标价下调了10%以上,理由是存储芯片成本上涨带来利润率压力。

不过,中信证券认为,随着公司汽车交付量的增加和ASP的上升,小米汽车及AI等创新业务分部将于2025年三季度扭亏为盈。中长期而言,看好小米持续成为中国乃至全球最优秀的硬核科技生态公司,并以AI能力持续提升智能硬件生态的价值,在AI手机、智能汽车、智能家居、AI眼镜、具身智能等更广泛的领域持续焕发蓬勃生机,维持对公司的“买入”评级。

浦银国际亦重申小米的“买入”评级。虽然小米三季度的loT板块成长面临压力,但是预期小米的汽车业务或将首次实现单季度盈利。长期来看,小米坚持投入底层技术,包括芯片、系统等,这为公司构建竞争壁垒,奠定长周期的成长基础。作为行业首推之一,当前小米市盈率为23倍左右,估值具备上升空间。

竞争力依然较大?

由于舆情的缘故,投资者在小米股价上的投票显然也受到了影响。那么,小米的竞争力是否依然较大?这可能还是要由数据来说话。

Canalys发布2025年第三季度全球手机销售数据。根据Canalys数据,2025年第三季度全球智能手机市场出货量达3.2亿台,同比增长3%。其中,小米手机出货量为4340万台,同比增长1%,市占率达14%,稳居全球前三。在中国智能手机市场,小米手机出货量为1000万台,同比下降约2%,市占率达15%,位列中国第四。

国盛证券认为,虽然中国市场在补贴项目结束后出货下滑,但小米在亚太及其他地区的增长则抵消了该负面影响。而且,小米实现高端手机市场占位,或有望对冲存储成本压力。2025年9月底小米正式发布小米17系列手机,开售5分钟便刷新2025年国产新机全天销量与销售额纪录。开售5天,17系列销量突破100万台,小米17 ProMax销量占比最高,成功切入6K以上的高端机型市场。小米手机产品结构的持续优化或对手机毛利率带来正向贡献。但考虑到全球存储芯片市场迎来涨价潮,成本端压力加大,预计公司三四季度手机毛利率将维持在11%左右。

国盛证券还认为,小米汽车交付量持续提升,有望实现单季盈亏平衡。在2025世界智能网联汽车大会上,雷军宣布小米汽车产品发布一年半,已交付40万台。2025年9月和10月,单月交付量均超4万台。小米汽车在10月24日发布“跨年购置税补贴方案”,消费者在11月底前锁单,便可通过尾款减免方式补贴因交付周期带来的购置税差额,最高不超过1.5万元,公司以此为消费者提供更好的利益保障。随着小米汽车交付量提升,公司有望达成汽车业务单季盈亏平衡。

值得注意的是,国补放缓背景下,小米IoT业务竞争力保持稳健。第三批690亿元的以旧换新资金于7月底正式落实,多地的家电国补力度有所降低。虽然国补降低可能对家电赛道增长造成一定的影响,但凭借产品品质优势与供应链管控能力,小米在IoT领域的综合竞争力有望保持稳健。

【财报】2025财年中报归属股东应占溢利-3.13亿美元,同比增长31.85%,基本每股收益-0.47美元

8月14日,尚界方面表示,目前已收到超1500家经销商报名,其中包括保时捷、沃尔沃、路特斯等豪华品牌4S店的转投加盟。据悉,尚界将形成专属用户中心及鸿蒙智行用户中心的双网服务,提速建店计划,储备销能,目标上市即上量。

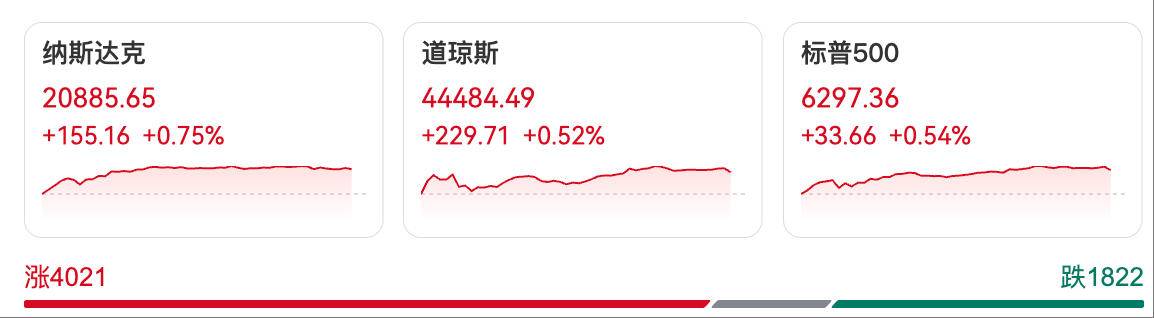

7月18日,隔夜美股市场延续近期强势,标普500指数和纳斯达克指数分别收涨0.54%和0.75%,报6297.36点和20885.65点,双双刷新历史收盘高位,道琼斯工业平均指数涨1.39%,报43840.91点。

美股三大指数集体收涨

其中,中国资产表现亮眼,纳斯达克中国金龙指数收涨1.23%至7682.41点,创近两个月新高。尤其是新能源汽车板块走势强劲,蔚来涨超7%,理想涨超6%,两者均创下近两个月最大单日涨幅。其他热门中概股中,京东涨超3%,拼多多涨超2%,小鹏汽车、百度、哔哩哔哩、阿里巴巴涨超1%。

纳斯达克中国金龙指数上涨1.23%

纳斯达克中国金龙指数成分股中,联掌门户涨超10%,传奇生物涨近6%,大全新能源、路特斯科技涨幅逾5%。市场分析认为,中国资产的走强与美国6月零售销售数据超预期密切相关。数据显示,美国6月份零售销售环比增长0.6%,远超市场预期的0.2%,扭转了此前连续两个月的跌势。这为依赖海外市场的中国科技企业提供了积极的宏观环境。

与此同时,美股两大科技巨头再创新高,英伟达股价上涨0.95%,市值突破4.22万亿美元;微软上涨1.2%,市值达3.8万亿美元,两者市值均创历史新高。

美国劳工部数据显示,截至7月12日当周初请失业金人数降至22.1万人,连续第五周下降,显示就业市场依然稳健。美国投资分析师Bret Kenwell指出,强劲的零售数据与就业市场表现形成共振,表明美国经济 “软着陆” 的可能性正在增加,这为股市提供了坚实支撑。他同时强调,尽管当前市场估值处于历史高位,但企业盈利增长预期与消费韧性的结合,可能推动股市进一步上行。

值得注意的是,当日,美国众议院以242票赞成、184票反对的结果通过“GENIUS 法案”(简称“天才法案” ),该法案为“稳定币”制定了监管规则,明确要求稳定币发行商必须维持100%现金及短期国债等低风险资产作为储备金,且需接受月度第三方审计,同时禁止非银行发行商直接面向消费者发行稳定币。“天才法案”的通过,标志着数字资产正逐步迈入主流金融体系。

该法案将提交美国总统特朗普签署成为法律。此外,众议院还通过了第二项范围更广的加密货币市场结构法案《清晰法案》(Clarity Act),该法案将提交参议院审议,旨在为数字资产建立一个更广泛、更有利于行业的监管框架。

尽管该法案主要针对数字货币领域,但其传递的政策宽松信号间接提振了风险资产偏好,比特币当日上涨1.27%,以太坊涨幅达3.38%。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。