行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

①马斯克披露特斯拉自研AI芯片进展,并计划做到“每12个月一代”,引发资本市场异动; ②华尔街同步站台,卖方机构Melius重申看多,称特斯拉正站在“自动化与AI爆发前夜”,是“必须拥有”的品种。

财联社11月25日讯(编辑 史正丞)随着特斯拉的电动汽车业务陷入困境,世界首富马斯克正在试图给这家上市公司打上新标签——先进AI芯片设计和制造商。

这种尝试正中特斯拉股民的心头好。截至发稿,特斯拉周一开盘后涨幅最高突破7%。

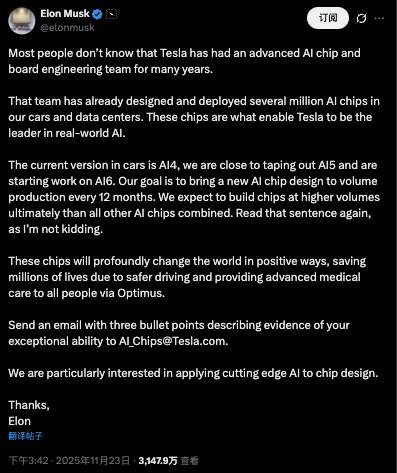

作为最新动向的背景,马斯克上周末在社交平台X发文称,大多数人并不知道,特斯拉多年来一直拥有一支“先进的AI芯片与主板工程团队”,这支团队已经为汽车与数据中心设计并部署了数百万颗AI芯片,使特斯拉成为“真实世界AI”的领导者。

马斯克披露:

特斯拉的AI5芯片(目前车上使用的是AI4芯片)已进入流片阶段,同时AI6芯片研发已启动;

公司目标是:每12个月推出一代全新AI芯片设计;

特斯拉预计其芯片出货量会高到一个程度——超过所有其他AI芯片加起来的总和。

马斯克更直言,这些芯片将“以积极方式深刻改变世界”,不仅提升行车安全、避免数百万生命损失,还能助力Optimus机器人,带来更先进的医疗辅助能力。

值得一提的是,从11月股东大会公开表示“要和英特尔谈谈”开始,马斯克已经多次提及“特斯拉要自己造芯片厂”一事。

举例而言,马斯克上周曾表示,鉴于全自动驾驶将变得更加普及,特斯拉的芯片需求将大幅增长,而台积电和三星等供应商无法满足这一需求。

他补充称,三星和台积电向他表示,从破土动工到建成一座新的芯片工厂需要大概五年的时间,让他感觉像是“陷入了无尽的等待”,因为他预期在一两年内就完成这项任务。

华尔街同步站台:特斯拉是“必须拥有”的品种

值得注意的是,同一天特斯拉还获卖方机构助攻。

Melius在报告中重申看多评级,称特斯拉正站在“自动化与AI大爆发”的前夜,是投资者“必须持有的品种”。

该机构分析师Rob Wertheimer及其团队认为,特斯拉在芯片、全链条垂直整合以及软件设计方面的领先优势正在不断拉大,而传统车企因架构落后,已经不可能追上这一代际差距。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。