行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

美国非国防资本耐用品订单月率修正值 (不含飞机) (季调后) (9月)

美国非国防资本耐用品订单月率修正值 (不含飞机) (季调后) (9月)公:--

预: --

美国工厂订单月率 (不含运输) (9月)公:--

预: --

前: --

美国工厂订单月率 (不含国防) (9月)公:--

预: --

前: --

美国当周EIA天然气库存变动公:--

预: --

前: --

沙特阿拉伯原油产量公:--

预: --

前: --

美国当周外国央行持有美国国债公:--

预: --

前: --

日本外汇储备 (11月)

日本外汇储备 (11月)公:--

预: --

前: --

印度回购利率

印度回购利率公:--

预: --

前: --

印度基准利率公:--

预: --

前: --

印度逆回购利率公:--

预: --

前: --

印度央行存款准备金率公:--

预: --

前: --

日本领先指标初值 (10月)公:--

预: --

前: --

英国Halifax房价指数年率 (季调后) (11月)

英国Halifax房价指数年率 (季调后) (11月)公:--

预: --

前: --

英国Halifax房价指数月率 (季调后) (11月)公:--

预: --

前: --

法国经常账 (未季调) (10月)

法国经常账 (未季调) (10月)公:--

预: --

前: --

法国贸易账 (季调后) (10月)公:--

预: --

前: --

法国工业产出月率 (季调后) (10月)公:--

预: --

前: --

意大利零售销售月率 (季调后) (10月)

意大利零售销售月率 (季调后) (10月)公:--

预: --

前: --

欧元区就业人数年率 (季调后) (第三季度)

欧元区就业人数年率 (季调后) (第三季度)公:--

预: --

前: --

欧元区GDP年率终值 (第三季度)公:--

预: --

前: --

欧元区GDP季率终值 (第三季度)公:--

预: --

前: --

欧元区就业人数季率终值 (季调后) (第三季度)公:--

预: --

前: --

欧元区就业人数终值 (季调后) (第三季度)公:--

预: --

巴西PPI月率 (10月)

巴西PPI月率 (10月)公:--

预: --

前: --

墨西哥消费者信心指数 (11月)

墨西哥消费者信心指数 (11月)公:--

预: --

前: --

加拿大失业率 (季调后) (11月)

加拿大失业率 (季调后) (11月)公:--

预: --

前: --

加拿大就业参与率 (季调后) (11月)公:--

预: --

前: --

加拿大就业人数 (季调后) (11月)公:--

预: --

前: --

加拿大兼职就业人数 (季调后) (11月)公:--

预: --

前: --

加拿大全职就业人数 (季调后) (11月)公:--

预: --

前: --

美国个人收入月率 (9月)--

预: --

前: --

美国达拉斯联储PCE物价指数年率 (9月)--

预: --

前: --

美国PCE物价指数年率 (季调后) (9月)--

预: --

前: --

美国PCE物价指数月率 (9月)--

预: --

前: --

美国个人支出月率 (季调后) (9月)--

预: --

前: --

美国核心PCE物价指数月率 (9月)--

预: --

前: --

美国密歇根大学五年通胀年率初值 (12月)--

预: --

前: --

美国核心PCE物价指数年率 (9月)--

预: --

前: --

美国实际个人消费支出月率 (9月)--

预: --

前: --

美国五至十年期通胀率预期 (12月)--

预: --

前: --

美国密歇根大学现况指数初值 (12月)--

预: --

前: --

美国密歇根大学消费者信心指数初值 (12月)--

预: --

前: --

美国密歇根大学一年期通胀率预期初值 (12月)--

预: --

前: --

美国密歇根大学消费者预期指数初值 (12月)--

预: --

前: --

美国当周钻井总数--

预: --

前: --

美国当周石油钻井总数--

预: --

前: --

美国消费信贷 (季调后) (10月)--

预: --

前: --

中国大陆外汇储备 (11月)

中国大陆外汇储备 (11月)--

预: --

前: --

中国大陆出口额年率 (美元) (11月)--

预: --

前: --

中国大陆进口额年率 (人民币) (11月)--

预: --

前: --

中国大陆进口额年率 (美元) (11月)--

预: --

前: --

中国大陆进口额 (人民币) (11月)--

预: --

前: --

中国大陆贸易账 (人民币) (11月)--

预: --

前: --

中国大陆出口额 (11月)--

预: --

前: --

日本工资月率 (10月)--

预: --

前: --

日本贸易账 (10月)--

预: --

前: --

日本实际GDP季率 (第三季度)--

预: --

前: --

日本名义GDP季率修正值 (第三季度)--

预: --

前: --

日本贸易帐 (季调后) (海关数据) (10月)--

预: --

前: --

日本年度GDP季率修正值 (第三季度)--

预: --

无匹配数据

** 富国银行将默克股票评级从 "等权重 "上调至 "增持";将目标价从90美元上调至125美元

** 券商称最近的业务发展和管线进展降低了Keytruda失去独家代理权后收入断崖的风险;认为增长将持续到2030年代初

** 注意到MRK在过去3-6个月中增加或降低了超过200亿美元的未调整峰值销售机会的风险,包括Cidara 的收购和Cadence的积极数据

** 预计在未来 12-18 个月内,肿瘤、艾滋病和心血管项目将出现催化剂;管线可支持超过 500 亿美元的未调整峰值销售额

** 截至上一交易日收盘,MRK 股价累计下跌 1.73

华尔街证券分析师周一调整了对几家美国上市公司的评级和目标价,其中包括 Alignment Healthcare Inc、BJ's Wholesale Club Holdings 和凯悦酒店集团。

要点

* BJ's Wholesale Club Holdings Inc :TD Cowen将目标价从115美元下调至108美元

* Navan Inc N:Jefferies发起覆盖,目标价25美元

以下是路透周一报道的美国公司研究行动摘要。股票条目按字母顺序排列。行业变动情况见表格底部。

* Agios Pharmaceuticals Inc :Truist Securities 发起覆盖,目标价 32 美元

* Anaptysbio, Inc:H.C. Wainwright 将目标价从 52 美元下调至 51 美元

* Astrana Health, Inc:巴克莱银行将目标价从36美元下调至26美元

* BJ's Wholesale Club Holdings Inc :美国银行全球研究将目标价从125美元下调至115美元

* BJ's Wholesale Club Holdings Inc :TD Cowen将目标价从115美元下调至108美元

* 康明斯 :Truist Securities将其评级从 "持有 "上调至 "买入";将目标价从522美元上调至628美元。

* Easterly Government Properties Inc :Truist Securities将目标价从25美元下调至24美元

* Expeditors International of Washington :美国银行全球研究将目标价从142美元上调至150美元

* Fulcrum Therapeutics, Inc:H.C. Wainwright将目标股价从12美元上调至18美元

* Iovance Biotherapeutics, Inc:巴克莱将目标价从4美元上调至9美元

* Kimbell Royalty Partners LP :Keybanc将其评级从 "增持 "下调至 "行业权重"。

* Navan Inc N:BTIG给予买入评级,目标价26美元

* Navan Inc N:杰富瑞给予买入评级

* Navan Inc N:杰富瑞开始评级,目标价25美元

* Navan Inc N:瑞穗给予纳万公司 "跑赢大盘 "评级,目标价25美元

* Navan Inc N:Needham给予买入评级;目标价25美元

* Navan Inc N:Rosenblatt Securities给予买入评级;目标价30美元

* Ovid Therapeutics Inc:H.C. Wainwright将目标价从1.5美元上调至2美元

* Perspective Therapeutics Inc :Truist Securities给予覆盖评级,目标价12美元

* Post Holdings, Inc:富国银行将目标价从 115 美元下调至 108 美元

* Qnity Electronics Inc Q:德意志银行给予买入评级,目标价92美元

* Regeneron Pharmaceuticals Inc :Truist Securities上调目标价至798美元

* Syndax Pharmaceuticals, Inc:巴克莱将目标价从22美元上调至35美元

随着投资者为本周关键经济数据做准备,而市场对美国12月降息的预期不断升温,科技股带领全球股市上涨。市场正为多项潜在催化剂做准备,包括本周晚些时候将公布的美国零售销售和生产者物价数据。

截至发稿,道指期货涨0.15%,标普500指数期货涨0.33%,纳指期货涨0.61%。

在经历数日因科技股高估值担忧引发的动荡后,欧洲股市周一走高,补涨上周五华尔街尾盘反弹的走势。泛欧STOXX 600指数上周下跌2.2%,本周一上涨 0.5%。防务类股下跌,但科技、医药和银行板块的上涨抵消了相关跌幅。

标普500指数有望延续上周五盘尾的反弹,期货上涨 0.3%。纳斯达克100指数期货上涨 0.6%。Alphabet 在盘前交易中领涨“七巨头”,涨幅超过 2%。

稍早在亚洲市场,集团在其新品AI应用强劲亮相后大涨 4.7%。MSCI除日本之外的亚太指数上涨 1%。

美国官员正在与英伟达进行初步谈判,可能允许其向中国出售 H200 芯片,这一消息提升了乐观情绪。这一进展为此前一周的华尔街波动收尾,期间投资者一直担忧AI板块的高估值。

美元和美债变动不大。比特币在周末反弹后再次下跌,显示市场情绪依然谨慎。在更广泛的数字资产下滑背景下,该加密货币正走向自 2022 年以来表现最差的一个月。油价小幅回落,因交易员权衡乌克兰和俄罗斯可能达成的和平协议前景。

威廉姆斯强化降息预期

市场最新一轮上涨,源于美联储关键官员约翰·威廉姆斯上周五表示利率“可能在短期内下降”,进一步强化了12月降息的可能性。联邦基金利率期货目前显示,美联储下个月降息25个基点的概率约为 60%。

高盛首席经济学家Jan Hatzius表示:“我们预计美联储将在12月再次降息,2026年3月和6月再降两次,使联邦基金利率降至3%-3.25%区间。”

他补充称:“明年的风险倾向于更多降息,因为核心通胀的最新表现较好,而就业市场的恶化……可能难以通过我们预期的温和周期性增长来扭转。”

美联储“静默期”逼近

美联储的“静默期”从 FOMC 会议前第二个周六开始,到会议后的星期四结束。在此期间,美联储政策限制 FOMC 成员及工作人员公开讲话或接受采访的程度。这意味着,美联储官员在周六之前仍有时间通过发声影响市场的利率预期。目前,由于纽约联储主席威廉姆斯周五发表的鸽派言论,市场正在计入 60% 的降息概率。

目前来看,投票成员中有 4 人倾向于按兵不动、4 人倾向于降息,另外 2 人没有公开评论,2 人未明确表态。

威廉姆斯的讲话对市场的重要性在于,他属于美联储内部“三巨头”之一:包括美联储主席鲍威尔、副主席杰斐逊以及纽约联储主席威廉姆斯。在金融市场中,这三人的权重最大,他们的政策信号最具参考价值。

例如,当市场误解或曲解美联储的沟通时,通常会由这三人之一通过定期或临时讲话进行纠偏。因此,鉴于威廉姆斯支持降息,可以推测鲍威尔和杰斐逊的投票方向也将支持降息。这样一来,倾向降息的投票人数将达到 6 人,倾向按兵不动的为 4 人。

此外,库克长期以来立场偏鸽,因此她也很可能支持降息。相比之下,巴尔的态度更为中性,难以归类到任何一方。

综上所述,考虑以上因素,市场计入 60% 的 12 月降息概率是合理的。接下来走势将取决于政策前瞻指引、点阵图、以及 FOMC 会议后公布的非农(NFP)和 CPI 数据。

本周关键数据来袭

美国本月稍早结束的史上最长政府停摆扰乱了数据发布,使得决策者在评估全球最大经济体状况时面临盲区。美国劳工统计局周五表示,由于停摆导致数据无法采集,已取消10月CPI的发布。

本周以零售销售数据拉开序幕,预计9月零售增速在消费者受到高物价和就业担忧挤压的情况下有所放缓。该数据将于周二公布,正值感恩节与黑色星期五到来前夕——全年最重要的零售活动前。未来几天还将公布生产者物价指数(PPI)和耐用品订单等经济数据。

Interactive Investor 市场主管 Richard Hunter 表示:“越来越多的迹象显示经济依然疲软,这使本周的零售销售数据更受关注,尽管这类数据在某种程度上具有滞后性。市场希望近期谨慎的情绪能至少暂时得到缓解。”

Generali Investments高级经济学家 Paolo Zanghieri 表示,他和团队认为市场的降息定价仍高于美联储可能采取的行动。

Zanghieri说:“我们认为下月降息的概率是五五开。鉴于缺乏新数据公布,美联储推迟至1月再行动是合理的,同时暗示偏向宽松。更重要的是,市场对明年近四次降息的预期——基于快速通胀回落的希望——显得过于乐观。我们预计到明年夏季仅会降息50个基点。”

美债结算致风险资产“失血”1500亿美元。

标普500指数11月迄今已下跌约3.7%,而更严峻的考验可能即将到来。由于美债结算导致市场流动性被持续抽离,而未来五个交易日内预计将有1500亿美元因美债结算而被抽离,标普500指数面临进一步下跌的风险。

近期美股下跌与美债结算日高度吻合。

自10月30日以来的9个结算日中,标普500指数有7日收跌。自从7月债务上限提高后,美国财政部一直通过消耗逆回购工具资金来应对发债需求。尽管10月末11月初逆回购工具尚有余额,但这些余额显然已不足以吸收美债结算带来的资金流动。

大摩威尔逊认为美股回调即将结束。

摩根士丹利策略师威尔逊表示,美国股市近期的抛售潮可能即将结束,他重申了对明年股市的乐观预期。

该行认为“短期内任何进一步的疲软都将是明年增持多头头寸的机会”。该团队看好非必需消费品、医疗保健、金融、工业和小盘股。

策略师们预计标普500指数一年后将反弹至7800点,这一预测在华尔街公司中名列前茅。该预测意味着较当前水平上涨约18%,并从目前的回调中强劲反弹。

焦点个股

大型科技股盘前普涨,特斯拉、谷歌A涨超2%,亚马逊、英伟达涨1%,Meta涨0.9%,微软涨0.7%,苹果涨0.2%。

默沙东盘前涨2.2%,富国银行将其评级从“持股观望”上调至“增持”。

诺和诺德的竞争对手渤健盘前拉升涨超6%,诺和诺德称Evoke 3期试验未显示阿尔茨海默病进展的统计学显著减少。诺和诺德盘前股价一度大跌超12%,礼来跌超5%。

禾赛盘前涨7.6%,发布自研RISC-V激光雷达主控芯片费米C500,为全球首款。

百度盘前涨约3.4%,获小摩上调评级至“增持”并看高至188美元。

蔚来盘前涨3.2%,H股今日涨近6%,Q3财报即将揭晓。

小鹏汽车盘前续涨超2%,第100万台整车下线。

文远知行盘前涨近8%,Q3自动驾驶出租车收入同比大增761%。

阿里巴巴盘前涨近4%,千问App公测一周用户破千万,将于明日盘前放榜。

小马智行盘前涨超3.2%,与阳光出行达成战略合作。

哔哩哔哩盘前涨超5%,自研新游火爆出圈。

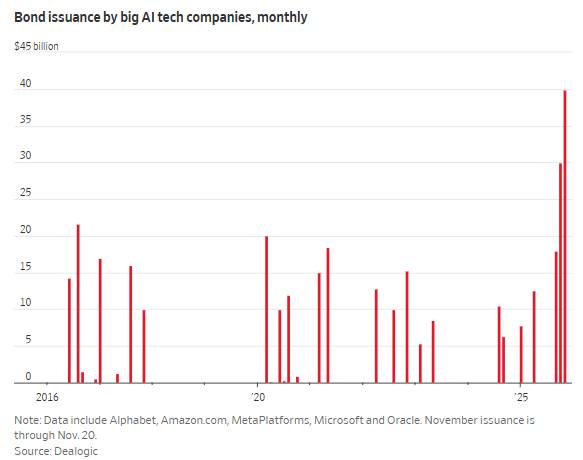

财联社11月24日讯(编辑 潇湘)华尔街正“竭力消化”科技公司为AI投资而发行的债券洪流,而天量的AI企业债务发行也正在美国企业债市场造成严重的价格背离和错位——AI科技企业的债券如今“空有高评级”,但实际的信贷利差却比那些评级更低的企业债券还要高……

据Dealogic数据显示,自9月初以来,亚马逊、谷歌母公司Alphabet、Meta和甲骨文等所谓的AI大厂们(hyperscalers),已发行了近900亿美元投资级债券,超过它们过去40个月的总发行量……

与此同时,TeraWulf和Cipher Mining等起源于比特币矿商的新晋AI数据中心开发商,也正强势进军投机级债券市场,发行了超过70亿美元的低评级债券。

然而,这些公司虽成功完成了债券标售,但部分企业却不得不支付着出人意料的超高利率。随着相关债券价格持续走低,这表明投资者对债券市场涌入的庞大供应量措手不及,且对企业信用指标恶化的担忧日益加剧。

AA评级债券还不如A评级?

如同股价表现一样,近期科技公司债券承受的压力并非均匀分布——Alphabet、亚马逊和微软因能用季度巨额现金流覆盖大部分人工智能支出,得以幸免于最严重的冲击。

另一科技巨头Meta的现金储备则要稍逊一筹,市场普遍认为其需要更多债务来实现公司首席执行官马克·扎克伯格的宏伟蓝图。因而,当这家社交媒体公司10月底发行300亿美元债券时,不得不以远高于现有债券的收益率吸引投资者。

在近来对AI泡沫的质疑声中,上述部分公司的债券价格也在二级市场小幅走低——对应的是债券收益率上升。尽管这些债券普遍拥有颇为良好的AA评级,但债券收益率现在却与IBM的债券大致相同——后者的债券被几大信用评级公司评为A级。

再往下看,甲骨文公司处境要更为艰难。该公司正加速消耗现金储备,未来数年计划再烧掉数百亿美元资金,其试图从领先的软件公司转型为人工智能云计算巨头——通过出租海量先进计算机芯片集群的算力来支撑客户OpenAI的ChatGPT等应用程序运行。

从甲骨文的债券表现来看,虽然甲骨文债券评级要比投机级(垃圾债)高出两个等级,但其收益率却已超越了几乎所有投资级科技同行。

在市场上,拥有BBB-或Baa3级以上的信用评级被称为投资级别债券,而投资级别以下的债券会被称为投机级别债券或垃圾债。

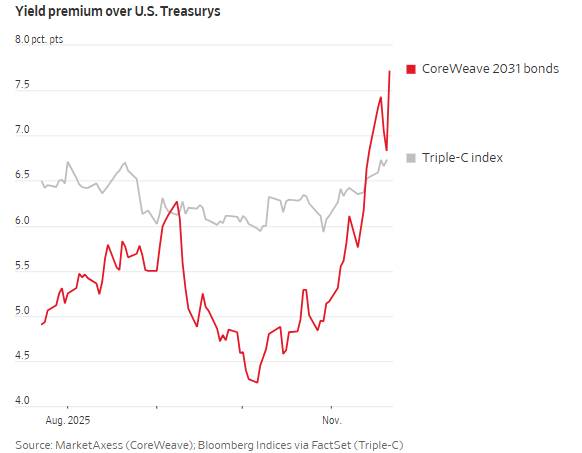

与此同时,其他规模更小的AI公司则更是不得不面临投资者所要求的更高收益率溢价。以CoreWeave为例,这是目前唯一一家发行非投资级债券的大型AI云服务提供商。

该公司7月份发行的2031年到期债券,最近的交易价格仅为面值的92%,这相当于约11%的债券年收益率——这其实已经与CCC级债券(处于所有评级范围最低端)的平均收益率大致相同。而根据惠誉的评级,CoreWeave的长债评级目前仍为BB-。

债市动向比股市更值得重视?

不少业内人士表示,股票投资者本就对AI企业此前涨破天际的估值心怀忐忑,而如今许多人也已开始注意到这些公司在债券市场的疲软态势。与此同时,通过信用违约互换(CDS)为这些债券提供保险的成本也正持续攀升,不同投资者群体的负面情绪开始相互传导。

“当前市场高度互联,”Janus Henderson Investors全球多领域信贷主管John Lloyd指出,“若人工智能股票遭遇抛售,信贷市场将难以向好,反之亦然。”

近年来,投资者对人工智能的热情为美股市场提供了强劲动力。但过去几周形势严峻,科技股占比较高的纳斯达克综合指数本月已下跌了6.1%。而债券投资者眼下也尤其关注大规模AI投资可能无法达到宣传效果的风险;哪怕只是评级被下调也会有损回报,更不用说违约了……

尽管多数投资者依然认为,即便债券持续抛售,也不足以阻碍AI数据中心的建设进程——毕竟对承担主要支出的巨头企业而言,资金根本不是问题。不过许多人也开始注意到,股票与债券之间的负面反馈循环正在持续上演,尤其当甲骨文违约保险成本攀升引发华尔街广泛关注时。

最近几周,甲骨文CDS交易量正大幅上升——这一提供违约保护的金融工具常被业内人士将之与2008-09年金融危机相关联。尽管债券投资者普遍认为这种CDS购买行为本身不足为奇,但市场对该话题的关注仍对甲骨文股价构成压力——该公司股价本月已下跌了24%。

研究机构CreditSights高级分析师Jordan Chalfin指出,甲骨文未来三年可能增发约650亿美元债券。鉴于其利息支出仍远低于资本支出,债务成本的小幅上升对该公司影响有限。但他强调,甲骨文必须维持投资级评级,低评级企业可获得的融资规模根本无法满足其需求。

部分人士还指出,债务成本上升最终可能影响数据中心开发商等投机级科技企业的边际投资决策。他们表示,若成本持续攀升,此类企业明年的债券发行规模,可能仅能达到华尔街预估区间(约200亿至600亿美元)的低端。

“投资者普遍要求更高收益率溢价的事实,意味着未来增长曲线可能不会再是一条直线,”AllianceBernstein信贷总监Will Smith表示,“人们真的会要求只有那些真正合理的项目——以适合债务市场的方式构建并具有合适资本成本的项目——才真正值得落地。”

Kamal Choudhury

AnaptysBio 股价周五下跌超过5% , 原因是这家美国药物开发商与葛兰素史克(GSK) 的肿瘤部门Tesaro相互提起诉讼,双方都声称对方违反了 一项癌症药物合作协议。

争议的焦点是 AnaptysBio 与 Tesaro 在 2014 年达成的一项协议,该 协议赋予后者 开发和销售 Jemperli 的权利 ,Jemperli 是一种 PD-1 抑制剂,被批准用于治疗某些子宫内膜癌。

周四,Tesaro 在特拉华州一家法院对 AnaptysBio 提起诉讼,指控其违反协议,并声称所称的违约行为使其得以终止协议,将专利使用费和里程碑付款减半,并获得该药物的永久许可。

一天后,AnaptysBio提起反诉,指控Tesaro参与了包括默克 的Keytruda在内的竞争对手PD-1药物的试验,违反了排他性条款,未能最大限度地发挥Jemperli的商业潜力。

该公司还指控葛兰素史克偏袒其抗体药物共轭物项目而非 Jemperli,从而干扰了协议。

葛兰素史克在美国上市的股票上涨了 2%。

H.C. Wainwright分析师艾米莉-博德纳(Emily Bodnar)说,如果胜诉,AnaptysBio公司可能会获得更高的特许权使用费,或限制葛兰素史克在试验中使用其他PD-1药物,从而提振Jemperli公司的前景。

Bodnar补充说,但如果败诉,AnaptysBio的财务状况可能会变得紧张,并在任何修订协议中对葛兰素史克有利。

两家公司都要求特拉华州衡平法院加快进度,预计在 2026 年 7 月进行试验。在诉讼期间,将继续向 AnaptysBio 支付版税和里程碑付款。

一旦全球销售额达到 10 亿美元,AnaptysBio 预计将在 2025 年底获得 7500 万美元的里程碑付款。

雅培<ABT.N (link) >正在以230亿美元的价格收购癌症测试生产商Exact Sciences <EXAS.O (link) > , ,其中包括债务,以加强这家医疗设备生产商的癌症诊断业务。

在过去十年中,美国制药公司为收购从肿瘤学、神经学到罕见病和肥胖症等领域前景看好的疗法而进行的引人注目的交易越来越多,此举为这一交易增添了新的亮点。

以下是过去十年中涉及美国制药和生物技术公司的一些重大交易

Moderna于周四宣布,已从阿里斯资本管理公司(Ares Management,股票代码:ARES)获得一笔期限为 5 年、金额 15 亿美元的贷款,同时该公司目标是明年实现高达 10% 的营收增长。

这家疫苗制造商预计将于周四晚些时候向分析师公布战略更新。据其透露,将预先提取 6 亿美元贷款;截至 2027 年 11 月可额外提取 4 亿美元(可选),截至 2028 年 11 月还可提取 5 亿美元(可选)。

Moderna总裁斯蒂芬・霍格(Stephen Hoge)向路透社表示,这笔贷款将为公司提供资金灵活性,用于支持业务发展或风险管理。“当我们看到投资机会时 —— 无论是对公司自身还是其他项目 —— 我们希望能够毫无顾虑地采取行动。” 他说道。

自疫情期间获得巨额收益后,Moderna的财务状况一直面临压力:随着新冠疫苗需求骤降,其营收从 2022 年的 184 亿美元大幅缩水至仅为当时的一小部分,这迫使公司大幅削减成本,并重新调整研发管线的优先级。

今年 10 月,Moderna宣布放弃巨细胞病毒(cytomegalovirus)疫苗研发;此后,该公司又搁置了单纯疱疹病毒(herpes simplex)、水痘 - 带状疱疹病毒(Varicella-Zoster)以及糖原贮积症(glycogen storage disease)相关的研发项目。

Moderna预计 2025 年销售额将在 16 亿至 20 亿美元之间,此前该公司一直寄望于基于 mRNA 技术的新型疫苗能带来营收,包括呼吸道合胞病毒(RSV)疫苗 mRESVIA,以及处于试验阶段的新冠与流感二联疫苗。

然而,其 RSV 疫苗的销量一直落后于辉瑞(Pfizer)和葛兰素史克(GSK)的同类竞争产品。

霍格表示,2026 年营收增长 10% 的预期,主要依赖于与英国、加拿大和澳大利亚的合作势头,以及美国市场对Moderna新一代新冠疫苗 mNEXSPIKE 的需求。

他补充称,2027 年营收也将获得提振 —— 原因是辉瑞(Pfizer)在欧盟的新冠疫苗协议到期后,欧盟各国疫苗招标市场(规模 18 亿美元)将重新开放,而目前Moderna在该市场的份额较低;2028 年营收预计将再次增长,届时新冠 - 流感二联疫苗和诺如病毒疫苗有望推出。

“我们预计,在这些疫苗品类中,我们将是首个、或许也是唯一一个(参与者)。” 霍格说。

此外,霍格透露,与合作伙伴默沙东公司(Merck & Co.)联合研发的个体化癌症疫苗,其后期临床试验数据或将于明年公布,该疫苗有望在 2027 年上市。

Moderna于周四表示,计划在 2026 年和 2027 年每年削减 5 亿美元开支,以朝着 2028 年实现收支平衡的目标迈进。

在砍掉部分研发项目后,Moderna称将增加对癌症和罕见病研发管线的研发投入。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。