行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

华尔街见闻

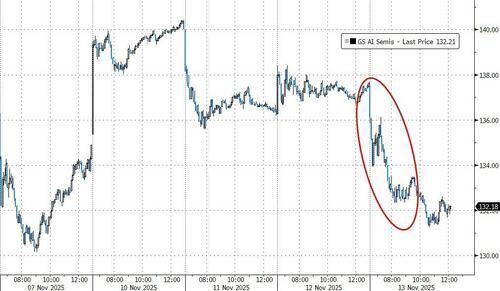

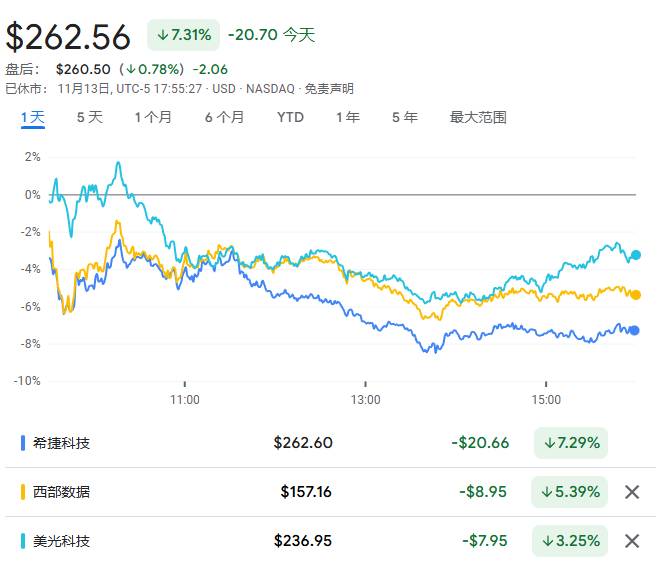

AI、量子计算和能源等热门概念股自10月中旬暴跌33%,此前曾疯涨近200%。转折点出现在财报季:82%的标普500公司业绩超预期,投资者开始抛弃“讲故事”的投机股。更致命的是,连甲骨文这样的巨头也因服务“烧钱大户”OpenAI而被质疑偿债能力,彻底击碎了市场对AI概念小公司的美好幻想。

围绕人工智能、量子计算和新能源等投机性主题的炒作热潮正迅速降温。

自10月中旬以来,包括核能公司Oklo、量子计算公司IonQ和D-Wave Quantum、AI基础设施供应商CoreWeave以及能源技术公司Bloom Energy在内的投机性股票,市值整体下跌了约33%。

市场转向的背后,是第三季度财报季的开启。当企业界开始公布实实在在的业绩时,投资者开始重新审视那些与盈利能力关系不大甚至毫无关系的公司的高昂估值。

据FactSet的数据,高达82%的标普500指数成分股公司实现了超预期的盈利,这促使资金流向了基本面稳健的价值型股票。

更重要的是,即便如甲骨文这样的科技巨头,也因其对“烧钱”客户的敞口而面临市场对其债务偿还能力的质疑,这一信号终结了市场对处于AI生态边缘的小公司“一切都会完美”的定价幻想。

投机狂潮的急刹车

Oklo、D-Wave Quantum、CoreWeave、IonQ、Nebius、Cipher Mining、IREN、Rigetti Computing、Tempus AI、POET Technologies、Bloom Energy、Plug Power和SoundHound AI等13只股票构成的这一群体,自10月14日以来平均跌幅达到三分之一。

此前,这些股票从7月初至10月中旬的表现堪称疯狂,平均涨幅接近200%。但峰值恰好出现在第三季度财报季启动前后。据FactSet的John Butters统计,82%的标普500公司实现了超预期利润,77%的公司营收超出预期。

这种鲜明对比促使投资者重新审视资金配置逻辑。当基本面扎实的大型企业普遍交出亮眼成绩单时,继续追捧那些与盈利能力关系薄弱的投机标的变得难以自圆其说。

市场的资金流向印证了这一逻辑转变。

自投机性股票见顶以来,iShares MSCI USA Value Factor ETF(VLUE)上涨了约6%,同期表现远超标普500指数。这表明,投资者正在从高风险的叙事驱动型投资,转向基本面扎实的价值投资。

AI生态系统的信用危机

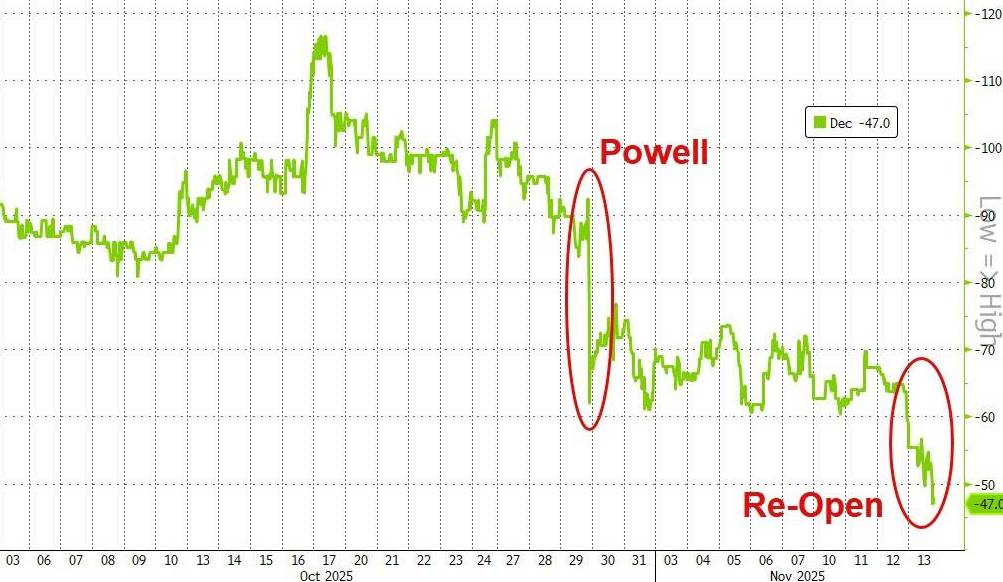

最关键的转折点在于AI领域开始显现信用风险。

甲骨文在披露大规模未来需求后股价一度大涨,但随后披露这些订单主要来自OpenAI,股价不仅回吐全部涨幅,其信用违约互换利差也出现扩大——投资者不再认为该公司偿债能力同样安全。

甲骨文面临的困境在于,为满足一个正在大规模烧钱、且拥有多个数十亿美元支出承诺的客户订单,公司需要进行多年期资本支出来建设基础设施。这种风险敞口开始引发市场担忧。

市场对风险的重新定价,正变得越来越精细化。

据彭博报道,投资者对Applied Digital债券发行要求的票息高于Terawulf和Cipher Mining的类似发行,原因在于后两家公司获得了谷歌的支持,而Applied Digital依赖CoreWeave作为主要租户。

当一家公司的生存与发展依赖于另一家同样具有高风险的初创企业时,投资者会要求更高的风险溢价。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。