行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

意大利零售销售月率 (季调后) (10月)

意大利零售销售月率 (季调后) (10月)公:--

预: --

前: --

欧元区就业人数年率 (季调后) (第三季度)

欧元区就业人数年率 (季调后) (第三季度)公:--

预: --

前: --

欧元区GDP年率终值 (第三季度)公:--

预: --

前: --

欧元区GDP季率终值 (第三季度)公:--

预: --

前: --

欧元区就业人数季率终值 (季调后) (第三季度)公:--

预: --

前: --

欧元区就业人数终值 (季调后) (第三季度)公:--

预: --

巴西PPI月率 (10月)

巴西PPI月率 (10月)公:--

预: --

前: --

墨西哥消费者信心指数 (11月)

墨西哥消费者信心指数 (11月)公:--

预: --

前: --

加拿大失业率 (季调后) (11月)

加拿大失业率 (季调后) (11月)公:--

预: --

前: --

加拿大就业参与率 (季调后) (11月)公:--

预: --

前: --

加拿大就业人数 (季调后) (11月)公:--

预: --

前: --

加拿大兼职就业人数 (季调后) (11月)公:--

预: --

前: --

加拿大全职就业人数 (季调后) (11月)公:--

预: --

前: --

美国个人收入月率 (9月)

美国个人收入月率 (9月)公:--

预: --

前: --

美国PCE物价指数年率 (季调后) (9月)公:--

预: --

前: --

美国PCE物价指数月率 (9月)公:--

预: --

前: --

美国个人支出月率 (季调后) (9月)公:--

预: --

前: --

美国核心PCE物价指数月率 (9月)公:--

预: --

前: --

美国核心PCE物价指数年率 (9月)公:--

预: --

前: --

美国密歇根大学五年通胀年率初值 (12月)公:--

预: --

前: --

美国实际个人消费支出月率 (9月)公:--

预: --

前: --

美国五至十年期通胀率预期 (12月)公:--

预: --

前: --

美国密歇根大学现况指数初值 (12月)公:--

预: --

前: --

美国密歇根大学消费者信心指数初值 (12月)公:--

预: --

前: --

美国密歇根大学一年期通胀率预期初值 (12月)公:--

预: --

前: --

美国密歇根大学消费者预期指数初值 (12月)公:--

预: --

前: --

美国当周钻井总数公:--

预: --

前: --

美国当周石油钻井总数公:--

预: --

前: --

美国单位劳动力成本初值 (季调后) (第三季度)--

预: --

前: --

美国消费信贷 (季调后) (10月)公:--

预: --

前: --

中国大陆外汇储备 (11月)

中国大陆外汇储备 (11月)--

预: --

前: --

中国大陆出口额年率 (美元) (11月)--

预: --

前: --

中国大陆进口额年率 (人民币) (11月)--

预: --

前: --

中国大陆进口额年率 (美元) (11月)--

预: --

前: --

中国大陆进口额 (人民币) (11月)--

预: --

前: --

中国大陆贸易账 (人民币) (11月)--

预: --

前: --

中国大陆出口额 (11月)--

预: --

前: --

日本工资月率 (10月)

日本工资月率 (10月)--

预: --

前: --

日本贸易账 (10月)--

预: --

前: --

日本名义GDP季率修正值 (第三季度)--

预: --

前: --

日本贸易帐 (季调后) (海关数据) (10月)--

预: --

前: --

日本年度GDP季率修正值 (第三季度)--

预: --

中国大陆出口额年率 (人民币) (11月)--

预: --

前: --

中国大陆贸易账 (美元) (11月)--

预: --

前: --

德国工业产出月率 (季调后) (10月)

德国工业产出月率 (季调后) (10月)--

预: --

前: --

欧元区Sentix投资者信心指数 (12月)--

预: --

前: --

加拿大先行指标月率 (11月)--

预: --

前: --

加拿大全国经济信心指数--

预: --

前: --

美国达拉斯联储PCE物价指数年率 (9月)--

预: --

前: --

美国3年期国债拍卖收益率--

预: --

前: --

英国BRC总体零售销售年率 (11月)

英国BRC总体零售销售年率 (11月)--

预: --

前: --

英国BRC同店零售销售年率 (11月)--

预: --

前: --

澳大利亚隔夜拆借利率

澳大利亚隔夜拆借利率--

预: --

前: --

澳联储利率决议 澳联储主席布洛克召开货币政策新闻发布会 德国出口月率 (季调后) (10月)--

预: --

前: --

美国NFIB小型企业信心指数 (季调后) (11月)--

预: --

前: --

墨西哥核心CPI年率 (11月)--

预: --

前: --

墨西哥12个月通胀年率 (CPI) (11月)--

预: --

前: --

墨西哥PPI年率 (11月)--

预: --

前: --

无匹配数据

Ernest Scheyder

稀土公司 REalloys 已收到美国进出口银行(EXIM) 的意向书,希望获得价值高达 2 亿美元的贷款,用于资助加工和磁铁设施,这是华盛顿为促进美国特种材料生产而采取的最新举措。

这笔贷款如果获得批准,将促进美国获得用于电动汽车、手机、战斗机和其他数千种产品的磁铁。这些磁铁正处于全球贸易冲突的中心 ,因为中国将其作为与特朗普政府谈判的筹码。

在路透看到的一封日期为9月18日的信中,私人控股的REalloys公司已经达到了申请2亿美元EXIM贷款的初步要求,如果获得批准,还款期限将为15年,比该公司可能获得的私人融资期限更长。

作为美国政府的出口信贷机构,EXIM 于本周三确认了意向书,就在 REalloys 宣布贷款潜力的同一天。

信中说,该项目需要为其磁铁获得美国客户才能获得贷款。

这家总部位于俄亥俄州的公司成立于 2023 年,计划在萨斯喀彻温省将稀土从开采的矿石或回收的电子产品中加工成金属。该公司本月早些时候签署了一项协议,从格陵兰矿 ,Critical Metals Corp 旨在开发该矿。

这些金属将被运往俄亥俄州,在那里被制成合金,然后再制成磁铁。REalloys 计划在下个月提供两家工厂的成本详情。

该公司的目标是到2029年每年生产1万吨磁铁,与MP材料公司 的计划产量大致相同,后者正在接受美国政府的价格支持 。

REalloys公司的一位代表说,该公司没有得到任何价格保护的保证。

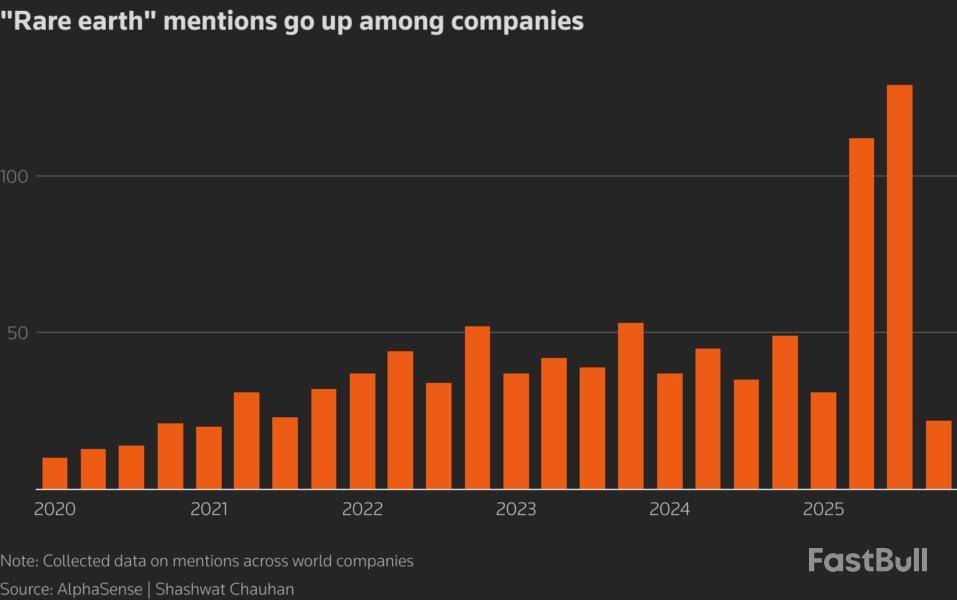

在中美贸易争端中,"稀土 "一词的提及率飙升

AlphaSense的数据显示,第三季度,全球公司的业绩报告中 "稀土 "一词的提及率飙升至2020年以来的最高点,因为在中美贸易争端中,稀土行业继续受到关注。

美国官员说,中美两国高级经济官员10月26日制定了贸易协议框架,供美国总统特朗普 (link)、中国国家主席习近平在本周晚些时候决定,该协议将暂停美国更严厉的关税和中国的稀土出口管制。

此前,中国在本月早些时候扩大了 。

股市并没有忽视这些头条新闻,因为在美国上市的稀土矿商的股票在今年下半年出现了大幅波动。

Critical Metals 、USA Rare Earth 、MP Materials 和Energy Fuels 等公司的股票近期出现大幅波动。

今年早些时候,在加拿大上市的矿商Trilogy Metals 在白宫表示将收购这家总部位于温哥华的矿商 10%的股份后大涨。

路透本月早些时候报道 ,华盛顿也在寻求收购临界金属公司的股份。

中国加工世界上 90% 以上的稀土和磁铁,最近还扩大了出口限制,将新元素列入管制清单,并加强了对依赖中国材料的外国生产商的监督。

相比之下,美国只有一个正在运营的稀土矿。

(沙什瓦特-乔汉)

*****

早些时候的实时市场:

石油和房间里的大象 点击此处

音乐产业能否跟上人工智能的快节奏? 点击此处

华尔街走高,财报洪流继续 点击此处

米利的自由党获胜,阿根廷股市加入狂欢,但外汇风险犹存 点击此处

本周行动密集,基准国债收益率在图表上面临重大考验 点击此处

澳元的春天 点击此处

如何在欧洲玩转全球并购浪潮 点击此处

不要指望中国经济反弹拯救奢侈品 点击此处

斯托克指数暂停喘息 点击此处

收盘前:财报 点击此处

棒球、高尔夫和诺贝尔奖 点击此处

华尔街主要股指周一连续第二日创下收盘新高,因投资者对中美达成贸易协议的前景感到乐观,并期待本周多家大型科技公司公布财报,以及美联储如期降息。

美国总统特朗普与中国国家主席习近平将于周四会晤,决定一项框架协议,该协议可能暂停美方加征关税及中方稀土出口管制,缓解市场对贸易战的担忧。华尔街“恐慌指数”VIX 跌至约一个月低点。

美国财长贝森特在周末的电视采访中表示,中美双方在马来西亚进行为期两天的贸易谈判后达成了框架协议,包括中国购买美国大豆和暂停稀土出口管制的实施。

“贝森特的表态以及即将举行的中美领导人会晤,增强了市场对紧张局势缓解的预期,”Wells Fargo Investment Institute高级全球市场策略师Scott Wren表示。

“科技七雄”中的五家——微软 、苹果 、Alphabet 、亚马逊 和Meta ——将在本周晚些时候公布财报,这些业绩将检验这波涨势能否持久。围绕增长与人工智能(AI)相关资本支出的乐观情绪推动了目前这波涨势。

“科技七雄中的五家将在本周公布业绩,市场希望听到的是,AI资本支出正在兑现,相关收入和利润正在兑现,”Wren说。

道琼斯工业指数 上涨337.47点,涨幅0.71%,报47,544.59点;标普500指数 上涨83.47点,涨幅1.23%,报6,875.16点,首次收于6,800点上方;纳斯达克指数 上涨432.59点,涨幅1.86%,报23,637.46点。

标普500指数11个主要板块中有三个板块大涨。通信服务板块 上涨2.3%,Alphabet涨幅达3.6%。

科技板块 收涨2%,创历史收盘新高,费城半导体指数 上涨2.7%。

高通 股价飙升11%,是涨幅最大的科技股,此前该公司发布两款用于数据中心的AI芯片,预计明年开始商业化。AI芯片龙头Nvidia 上涨2.8%,为标普500指数带来最大贡献。

非必需消费品板块 上涨1.5%,特斯拉 受中美贸易谈判乐观情绪提振上涨4.3%。不过,Synovus私人财富管理副总裁Christopher Brown表示,即使达成最优贸易协议,特斯拉估值仍偏高,涨势可能难以持续。

随着中美贸易协议前景缓解供应中断担忧,美国上市稀土矿商股价回落。Critical Metals 收跌13.7%,NioCorp Developments 跌11.5%,Ramaco Resources 跌2.6%。

在美上市中概股普遍上涨,阿里巴巴 、京东 、拼多多 涨幅在2.7%-3%之间,百度 上涨4.8%。

上周公布的数据显示通胀降温,市场几乎完全押注美联储将在周三降息25个基点。由于美国政府停摆导致部分关键数据延迟发布,投资者将密切关注美联储主席鲍威尔的言论,以判断12月是否会继续降息。

纽约证交所涨跌股家数比为1.74:1,纳斯达克市场为1.21:1。

37只标普500指数成分股创52周新高,3只创新低;132只纳斯达克指数成分股创新高,57只创新低。

美国各交易所累计成交197.6亿股,略低于过去20个交易日的日均成交量208.5亿股。(完)

北京时间10月28日凌晨,美股周一收高,科技股领涨。三大股指均历史新高,标普500指数史上首次收在6800点上方。国际贸易紧张局势暂时缓和,提振了市场信心。本周投资者聚焦多家科技巨头的财报以及美联储议息会议。

道指涨337.47点,涨幅为0.71%,报47544.59点;纳指涨432.59点,涨幅为1.86%,报23637.46点;标普500指数涨83.47点,涨幅为1.23%,报6875.16点。

周一盘中,道指最高上涨至47564.52点,纳指最高上涨至23658.66点,标普500指数上涨至6877.28点。

据新华社报道,当地时间10月25日至26日,中美双方在吉隆坡举行经贸磋商。中国商务部国际贸易谈判代表兼副部长李成钢表示,中美双方就有关议题建设性地探讨了一些妥善处理双方关注的方案,形成了初步共识。下一步各自将会履行内部报批程序。

美国财政部长贝森特在吉隆坡举行的东盟峰会期间表示:“我认为我们已经为双方领导人周四的会谈准备了非常成功的框架。”

特朗普周一在空军一号上表示:“我们将达成协议。”

受到国际贸易形势缓和的消息推动,英伟达、博通、AMD、特斯拉和苹果等芯片制造商及一些大型科技股周一普涨。

Wolf Research分析师Tobin Marcus表示:“上述消息仍然缺乏具体细节。在首脑会谈之前不会有任何定论。但现在贸易战再度暂时休战的结果本周应对市场有利。”

上周五美股三大主要指数均创历史最高纪录,道指史上首次收于47000点上方。标普500指数周五首次触及6,800点。所有三大基准指数均连续第二周上涨。

投资者预计美联储将在本周三大幅降息,尤其是在劳工统计局上周发布略低于预期的CPI通胀数据之后。数据显示,美国9月份消费者价格涨幅略低于预期,但政府停摆及其对数据收集的影响仍引发担忧。

欧洲央行与日本央行预计本周将维持利率不变。尽管日本央行可能讨论在关祱引发的衰退忧虑缓解后恢复加息的可能性,但政治因素可能使其暂时按兵不动。

大型科技公司即将发布的财报也备受关注。“科技股七巨头”当中,包括谷歌的母公司Alphabet、亚马逊、苹果、Meta Platforms和微软等都将于本周发布第三季度业绩。

Panmure Liberum策略师Joachim Klement表示:“本周的焦点无疑是美联储的降息决定以及‘科技股七巨头’的财报。后者可能带来波动,因为部分投资者担心AI泡沫,并将关注增长是否开始放缓。”

尽管投资者对中美关系改善感到鼓舞,但与加拿大的挫折抑制了他们的热情。特朗普周六对加拿大进口商品征收的关税再提高10%,因加拿大未足够快地撤下以抨击关税为主题、采用前总统罗纳德·里根形象拍摄的电视广告。

焦点个股

特斯拉Model Y于9月登顶欧洲最畅销汽车榜首。

丰田9月全球销量增长3%,为连续九个月增长。

蔚来已达成9000万次换电服务里程碑。

小鹏汽车进驻欧亚四国市场。

文远知行携手优步在利雅得开放Robotaxi公众运营服务。

机构料腾讯音乐盈利能力持续提升。

美国锑业公司(United States Antimony)、关键金属公司(Critical Metals)、美国稀土公司(USA Rare Earth)、美国资源公司(American Resources)、NioCorp Developments、MP Materials、TMC the metals、Energy Fuels等稀土股集体下跌。

北京时间10月28日凌晨,美股周一尾盘继续上扬,三大股指均创盘中新高,标普500指数有望史上首次收在6800点上方。国际贸易紧张局势暂时缓和,提振了市场信心。本周投资者聚焦多家科技巨头的财报以及美联储议息会议。

道指涨236.64点,涨幅为0.50%,报47443.76点;纳指涨402.50点,涨幅为1.73%,报23607.36点;标普500指数涨71.97点,涨幅为1.06%,报6863.66点。

周一盘中,道指最高上涨至47532.31点,纳指最高上涨至23616.62点,标普500指数上涨至6864.28点。

据新华社报道,当地时间10月25日至26日,中美双方在吉隆坡举行经贸磋商。中国商务部国际贸易谈判代表兼副部长李成钢表示,中美双方就有关议题建设性地探讨了一些妥善处理双方关注的方案,形成了初步共识。下一步各自将会履行内部报批程序。

美国财政部长贝森特在吉隆坡举行的东盟峰会期间表示:“我认为我们已经为双方领导人周四的会谈准备了非常成功的框架。”

特朗普周一在空军一号上表示:“我们将达成协议。”

受到国际贸易形势缓和的消息推动,英伟达、博通、AMD、特斯拉和苹果等芯片制造商及一些大型科技股周一普涨。

Wolf Research分析师Tobin Marcus表示:“上述消息仍然缺乏具体细节。在首脑会谈之前不会有任何定论。但现在贸易战再度暂时休战的结果本周应对市场有利。”

上周五美股三大主要指数均创历史最高纪录,道指史上首次收于47000点上方。标普500指数周五首次触及6,800点。所有三大基准指数均连续第二周上涨。

投资者预计美联储将在本周三大幅降息,尤其是在劳工统计局上周发布略低于预期的CPI通胀数据之后。数据显示,美国9月份消费者价格涨幅略低于预期,但政府停摆及其对数据收集的影响仍引发担忧。

欧洲央行与日本央行预计本周将维持利率不变。尽管日本央行可能讨论在关祱引发的衰退忧虑缓解后恢复加息的可能性,但政治因素可能使其暂时按兵不动。

大型科技公司即将发布的财报也备受关注。“科技股七巨头”当中,包括谷歌的母公司Alphabet、亚马逊、苹果、Meta Platforms和微软等都将于本周发布第三季度业绩。

Panmure Liberum策略师Joachim Klement表示:“本周的焦点无疑是美联储的降息决定以及‘科技股七巨头’的财报。后者可能带来波动,因为部分投资者担心AI泡沫,并将关注增长是否开始放缓。”

尽管投资者对中美关系改善感到鼓舞,但与加拿大的挫折抑制了他们的热情。特朗普周六对加拿大进口商品征收的关税再提高10%,因加拿大未足够快地撤下以抨击关税为主题、采用前总统罗纳德·里根形象拍摄的电视广告。

焦点个股

特斯拉Model Y于9月登顶欧洲最畅销汽车榜首。

丰田9月全球销量增长3%,为连续九个月增长。

蔚来已达成9000万次换电服务里程碑。

小鹏汽车进驻欧亚四国市场。

文远知行携手优步在利雅得开放Robotaxi公众运营服务。

机构料腾讯音乐盈利能力持续提升。

美国锑业公司(United States Antimony)、关键金属公司(Critical Metals)、美国稀土公司(USA Rare Earth)、美国资源公司(American Resources)、NioCorp Developments、MP Materials、TMC the metals、Energy Fuels等稀土股集体下跌。

北京时间10月28日凌晨,美股周一午盘维持涨势,三大股指再创盘中新高,纳指上涨1.6%。国际贸易紧张局势暂时缓和,提振了市场信心。本周投资者聚焦多家科技巨头的财报以及美联储议息会议。

道指涨253.36点,涨幅为0.54%,报47460.48点;纳指涨375.39点,涨幅为1.62%,报23580.26点;标普500指数涨67.05点,涨幅为0.99%,报6858.74点。

美股周一早盘,道指最高上涨至47532.31点,纳指最高上涨至23586.69点,标普500指数上涨至6860.10点。

据新华社报道,当地时间10月25日至26日,中美双方在吉隆坡举行经贸磋商。中国商务部国际贸易谈判代表兼副部长李成钢表示,中美双方就有关议题建设性地探讨了一些妥善处理双方关注的方案,形成了初步共识。下一步各自将会履行内部报批程序。

美国财政部长贝森特在吉隆坡举行的东盟峰会期间表示:“我认为我们已经为双方领导人周四的会谈准备了非常成功的框架。”

特朗普周一在空军一号上表示:“我们将达成协议。”

受到国际贸易形势缓和的消息推动,英伟达、博通、AMD、特斯拉和苹果等芯片制造商及一些大型科技股周一普涨。

Wolf Research分析师Tobin Marcus表示:“上述消息仍然缺乏具体细节。在首脑会谈之前不会有任何定论。但现在贸易战再度暂时休战的结果本周应对市场有利。”

上周五美股三大主要指数均创历史最高纪录,道指史上首次收于47000点上方。标普500指数周五首次触及6,800点。所有三大基准指数均连续第二周上涨。

投资者预计美联储将在本周三大幅降息,尤其是在劳工统计局上周发布略低于预期的CPI通胀数据之后。数据显示,美国9月份消费者价格涨幅略低于预期,但政府停摆及其对数据收集的影响仍引发担忧。

欧洲央行与日本央行预计本周将维持利率不变。尽管日本央行可能讨论在关祱引发的衰退忧虑缓解后恢复加息的可能性,但政治因素可能使其暂时按兵不动。

大型科技公司即将发布的财报也备受关注。“科技股七巨头”当中,包括谷歌的母公司Alphabet、亚马逊、苹果、Meta Platforms和微软等都将于本周发布第三季度业绩。

Panmure Liberum策略师Joachim Klement表示:“本周的焦点无疑是美联储的降息决定以及‘科技股七巨头’的财报。后者可能带来波动,因为部分投资者担心AI泡沫,并将关注增长是否开始放缓。”

尽管投资者对中美关系改善感到鼓舞,但与加拿大的挫折抑制了他们的热情。特朗普周六对加拿大进口商品征收的关税再提高10%,因加拿大未足够快地撤下以抨击关税为主题、采用前总统罗纳德·里根形象拍摄的电视广告。

焦点个股

特斯拉Model Y于9月登顶欧洲最畅销汽车榜首。

丰田9月全球销量增长3%,为连续九个月增长。

蔚来已达成9000万次换电服务里程碑。

小鹏汽车进驻欧亚四国市场。

文远知行携手优步在利雅得开放Robotaxi公众运营服务。

机构料腾讯音乐盈利能力持续提升。

美国锑业公司(United States Antimony)、关键金属公司(Critical Metals)、美国稀土公司(USA Rare Earth)、美国资源公司(American Resources)、NioCorp Developments、MP Materials、TMC the metals、Energy Fuels等稀土股集体下跌。

北京时间10月27日晚,美股周一早盘继续上扬,三大股指均创盘中新高。国际贸易紧张局势暂时缓和,提振了市场信心。本周投资者聚焦多家科技巨头的财报以及美联储议息会议。

道指涨296.36点,涨幅为0.63%,报47503.48点;纳指涨358.17点,涨幅为1.54%,报23563.04点;标普500指数涨64.78点,涨幅为0.95%,报6856.47点。

美股周一早盘,道指最高上涨至47532.31点,纳指最高上涨至23563.93点,标普500指数上涨至6856.30点。

据新华社报道,当地时间10月25日至26日,中美双方在吉隆坡举行经贸磋商。中国商务部国际贸易谈判代表兼副部长李成钢表示,中美双方就有关议题建设性地探讨了一些妥善处理双方关注的方案,形成了初步共识。下一步各自将会履行内部报批程序。

美国财政部长贝森特在吉隆坡举行的东盟峰会期间表示:“我认为我们已经为双方领导人周四的会谈准备了非常成功的框架。”

特朗普周一在空军一号上表示:“我们将达成协议。”

受到国际贸易形势缓和的消息推动,英伟达、博通、AMD、特斯拉和苹果等芯片制造商及一些大型科技股周一普涨。

Wolf Research分析师Tobin Marcus表示:“上述消息仍然缺乏具体细节。在首脑会谈之前不会有任何定论。但现在贸易战再度暂时休战的结果本周应对市场有利。”

上周五美股三大主要指数均创历史最高纪录,道指史上首次收于47000点上方。标普500指数周五首次触及6,800点。所有三大基准指数均连续第二周上涨。

投资者预计美联储将在本周三大幅降息,尤其是在劳工统计局上周发布略低于预期的CPI通胀数据之后。数据显示,美国9月份消费者价格涨幅略低于预期,但政府停摆及其对数据收集的影响仍引发担忧。

欧洲央行与日本央行预计本周将维持利率不变。尽管日本央行可能讨论在关祱引发的衰退忧虑缓解后恢复加息的可能性,但政治因素可能使其暂时按兵不动。

大型科技公司即将发布的财报也备受关注。“科技股七巨头”当中,包括谷歌的母公司Alphabet、亚马逊、苹果、Meta Platforms和微软等都将于本周发布第三季度业绩。

Panmure Liberum策略师Joachim Klement表示:“本周的焦点无疑是美联储的降息决定以及‘科技股七巨头’的财报。后者可能带来波动,因为部分投资者担心AI泡沫,并将关注增长是否开始放缓。”

尽管投资者对中美关系改善感到鼓舞,但与加拿大的挫折抑制了他们的热情。特朗普周六对加拿大进口商品征收的关税再提高10%,因加拿大未足够快地撤下以抨击关税为主题、采用前总统罗纳德·里根形象拍摄的电视广告。

焦点个股

特斯拉Model Y于9月登顶欧洲最畅销汽车榜首。

丰田9月全球销量增长3%,为连续九个月增长。

蔚来已达成9000万次换电服务里程碑。

小鹏汽车进驻欧亚四国市场。

文远知行携手优步在利雅得开放Robotaxi公众运营服务。

机构料腾讯音乐盈利能力持续提升。

美国锑业公司(United States Antimony)、关键金属公司(Critical Metals)、美国稀土公司(USA Rare Earth)、美国资源公司(American Resources)、NioCorp Developments、MP Materials、TMC the metals、Energy Fuels等稀土股集体下跌。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。