行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

文章来源:Odaily星球日报

2025 年的夏天,是加密美股 summer。

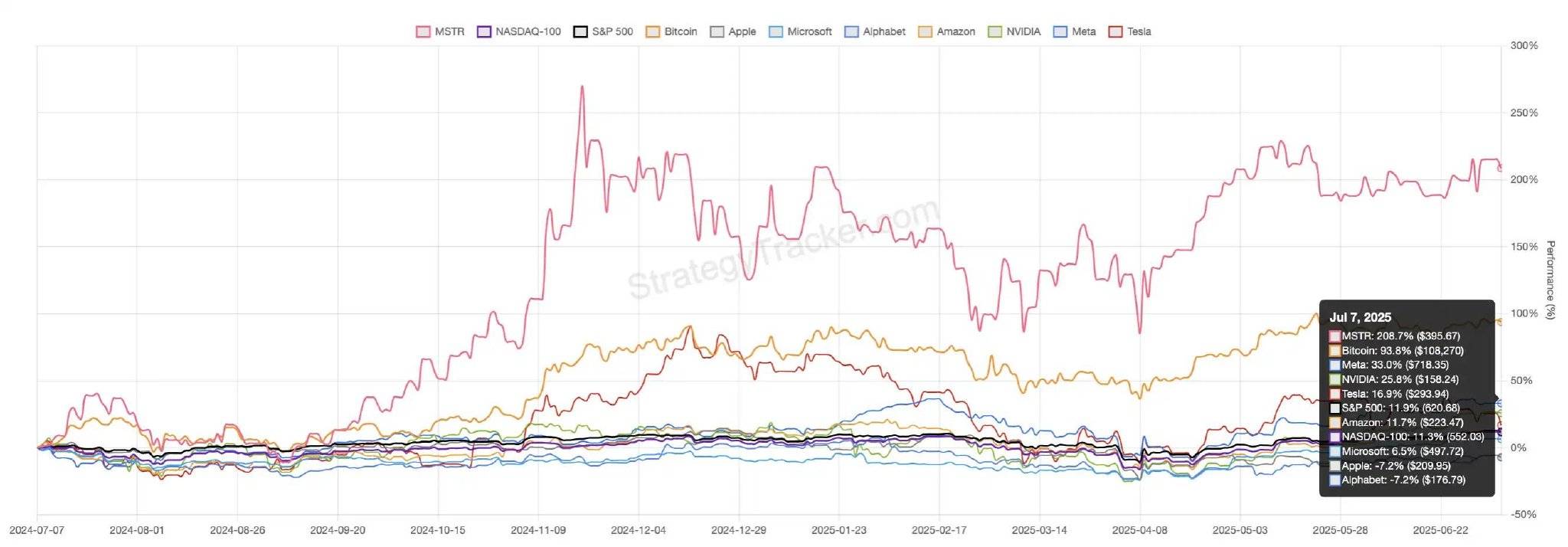

放眼资本市场,这一年真正的主角不是 Meta,也不是 NVIDIA,更不是那些传统意义上的科技巨头,而是把比特币搬进上市公司账面的‘战略持币’美股。从这张图表能直观的看出微策略的疯狂。

过去一年,比特币上涨接近 94%,已经吊打了绝大多数传统资产。与之对比,Meta、NVIDIA、Tesla 等等科技巨头涨幅,涨幅最高也不过 30%,而像是微软、苹果和标普 500 指数则基本在 0 附近徘徊,甚至出现回调。

但微策略的股价飙升了 208.7%。

而在 MSTR 的身后,一大批加密持币美股、日股,正上演着各自的估值神话。市值/持币净值的溢价(mNAV)、借券利率、空头仓位、可转债套利,乃至 GameStop 式逼空,这一切都在资本市场的暗流中酝酿碰撞。信仰与结构博弈交织,机构与散户心态各异——在‘币股’这个新战场上,交易员们如何取舍进退?又有哪些隐秘的逻辑正在主导市场?

本文律动 BlockBeats 将从三位专业交易者的视角,拆解这场‘战略持币’美股的狂热与博弈:从 MSTR 的溢价波动,到新贵公司的套利暗战,从散户的幻想到机构的精算,层层递进展开这个新资本叙事的周期。

‘战略持币’美股的真相

做多 BTC、做空微策略,似乎是不少传统金融机构和交易员的观点。

律动 BlockBeats 采访到的第一位交易员龙心盐,采取的正是这一策略:‘这类公司的隐含波动率(IV)差异巨大,在场外用 SignalPlus 软件买入比特币期权,同时在美股开盘时卖出这个公司比如 MSTR 的看涨期权。’

用龙心盐自己的话说,这就是‘多 BTC+空 MSTR’的波动率剪刀差策略,是一个能获取稳定收益的策略。

‘这种策略其实是对‘溢价回归区间’的判断’,这是另一位交易风格偏保守的交易员Hikari:‘举例来说,假设当前溢价为 2 倍,你预期它会回落到 1.5 倍,那么当溢价下行至此,你便可锁定差价获利。但如果一旦市场情绪过度亢奋,将溢价推至 2.5 倍、 3 倍,则会出现浮亏。’

‘溢价’,这似乎是所有交易员提及‘战略持币’美股时,都绕不开的一个词。

所谓 mNAV(Market Net Asset Value),通俗点说,就是公司市值与其实际持有加密资产净值之间的倍数。

这一指标的流行,几乎完全归功于 MicroStrategy(MSTR)在 2020 年掀起的那场比特币买入狂潮。从那之后,MSTR 股价便和比特币的涨跌几乎捆绑在一起,但市场给它的价格却一直高出公司实际‘持币净值’一大截。到了今天,这一 mNAV‘溢价现象’也被复制到了 Metaplanet、SRM 等越来越多的加密资产美股、日股身上。换句话说,资本市场愿意为这些公司支付远超‘币本位+本业资产’的总和,剩下的那部分,其实就是对持币、杠杆、未来融资能力与想象空间的下注。

mNAV 溢价指数,微策略们的照妖镜

回看微策略 mNAV 溢价指数的走势。2021 年至 2024 年初,mNAV 溢价长期运行在 1.0 到 2.0 倍之间,历史均值大约 1.3 倍——也就是说,市场平均愿意为 MSTR 账面上的比特币多付出 30% 的溢价。

但进入 2024 年下半年开始,MicroStrategy 的 mNAV 溢价上涨徘徊在 1.8 倍左右。2024 年末更夸张,比特币连续冲击十万美元关口的同时,MSTR 的 mNAV 溢价也水涨船高,突破倍,在个别极端交易日达到 3.3 倍的历史巅峰。

到了 2025 年上半年,mNAV 指数在 1.6—1.9 倍区间反复拉锯。很明显看出,每一次溢价区间的变化,背后都是一轮轮资金预期的流转和投机情绪的升降。

用龙心盐的话说,这其实和传统企业的经营杠杆理念类似,市场评估这些企业的未来杠杆会影响其溢价:‘MSTR 已经融资多轮,债主遍布华尔街,这种拉钱增发的能力才是核心竞争力。市场预期你能不断融到钱,才敢给你更高溢价。’相比之下,初创、体量小的新晋‘持币美股’就算喊破嗓子,也很难获得资本市场同等的信任和加成。

多少溢价算合理?

Butter,是一位典型的量化和数据信仰者,所有决策都建立在历史分位与波动率之上。

‘市场对微策略的溢价在 2-3 倍都是合理的。’计算了过去一年里比特币与 MicroStrategy 股价在同时期的变化幅度后,Butter 这么说到。

2024 年初至 3 月,当比特币从约 4 万美元一路攀升到 7 万美元,涨幅约 75% 的时候,MSTR 从 55 美元一路冲高到接近 180 美元,涨幅超过 220%。这一轮的涨幅里 MSTR 是比特币的三倍左右。

到了 2024 年 11 月至 12 月,比特币再度试探 10 万美元大关,这一次它涨了约 33%,而 MSTR 则从 280 美元冲到 520 美元左右,涨幅约 86%,是比特币涨幅的两倍有余。

不过,在随后的 2024 年 12 月至 2025 年 2 月回调期,当比特币从 100,000 美元回落至 80,000 美元,跌幅约 20%,MSTR 的跌幅同样时 2 倍,累计跌幅约 50%。

同样今年 3 月至 5 月,比特币反弹到约 108,000 美元涨幅 35%,MSTR 则涨幅近 70%,同样还是 2 倍。

除了溢价指数,Butter 还关注年化波动率。根据他的测算, 2024 年比特币的日收益率标准差约为 4.0% ,对应全天候交易的年化波动率约为 76.4% ;同期 MSTR 的日收益率标准差约为 6.4% ,在美股交易日年化波动率则高达 101.6% 。进入 2025 年,BTC 的年化波动率回落至约 57.3% ,而 MSTR 则依旧保持在 76% 左右。

因此 Butter 的核心观点很鲜明:‘溢价在 1.5-3 倍区间上下波动,是一个非常明确的交易信号。’将波动率与 mNAV 溢价结合,Butter 提炼出一个‘最简单的交易逻辑’——当市场 低波动 + 低溢价 时做多,反之 高波动 + 高溢价 则做空。

Hikari 的做法和 Butter 有异曲同工之妙,不过他还会结合期权策略来辅助:低溢价区间时卖出看跌期权赚权利金,高溢价时则卖出看涨期权,收取时间价值。这里他提醒普通投资者:‘两边保证金账户独立,如果两边都加杠杆,很容易被极端行情爆仓。

可转债套利,华尔街玩 MSTR 的成熟策略

如果说溢价套利、期权操作是‘币股’世界里的散户与量化玩家的必修课,那么真正的大资金和机构玩家,更看重的是可转债这一层的套利空间。

2024 年 10 月 30 日,Michael Saylor 在一次投资者电话会议上正式推出‘ 21/21 计划’:未来三年内通过 ATM(At-The-Market)方式分阶段增发 210 亿美元普通股,用以持续买入比特币。事实是,仅在短短两个月里,MicroStrategy 就完成了首轮目标——累计发行 1.5 亿股,募资 22.4 亿美元,新增 27200 枚 BTC;紧接着 2025 年第一季度,公司又一次性加码 210 亿美元 ATM,并同步推出 210 亿美元的永久优先股和 210 亿美元的可转换债券,半年之内融资工具总规模高达 630 亿美元。

Butter 观察到,这种‘加班加点式’的增发,对 MSTR 的股价构成了沉重压力。2024 年 11 月,股价虽曾冲上 520 美元高点,但随着市场对新一轮稀释预期的落差,股价一路下行,至 2025 年 2 月更一度跌破 240 美元,逼近比特币回调期的溢价低点。即便偶有反弹,也常被优先股和可转债发行打压。在他看来,这也是 MSTR 股价短线极度易涨易跌、长期却又具备持续波动性的重要逻辑。

但对于许多更偏机构化的对冲基金来说,重点并不在于赌‘涨’还是‘跌’的方向,而是通过可转债套利捕捉波动性。

‘可转债通常拥有比同期期权更高的隐含波动率,是做“波动性套利”的理想工具。具体做法,就是一边买入 MSTR 可转债,一边在市场上借入等值普通股卖空,锁定净敞口 Delta≈ 0 。股价每次大幅波动,只要调节空头比例、低吸高抛,就能把波动性收割为利润。’Butter 解释道:‘这是华尔街最成熟的套利游戏之一。’

而在这背后,一批对冲基金正悄然用可转债做着华尔街最成熟的套利游戏——‘Delta 中性、Gamma 多头’。

他补充,MSTR 的空头兴趣曾高达 14.4% ,但很多空头并不是‘看空公司基本面’,而是可转债套利的资金,用持续做空来动态对冲持仓。‘他们根本不在乎比特币涨还是跌,只要波动够大,就能反复低买高卖,实现套利差价。’Butter 这样总结道。

而 MSTR 的这种可转换债券,从某种意义上来说,也是一种看涨的期权衍生品。

Hikari 对于期权与可转债策略的结合也有一套经验。他形容,买期权像买彩票,偶尔能中大奖,大多数时候是给市场交‘权利金学费’;卖期权则像彩票店老板,靠收权利金‘细水长流’。在他实际交易中,期权和可转债都是分散风险和摊平成本的利器。

‘和传统现货或杠杆合约不同,期权最大的意义就在于“时间维度”。你可以选择 1 个月、 3 个月、 6 个月不同到期日,不同到期日隐含的波动率各有千秋,也造就了无数搭配的可能,把策略做成立体组合。这样,无论行情怎么走,始终能把风险和收益控制在自己可承受范围里。’

这套思路,正是华尔街最主流的衍生品套利底层逻辑。在 MSTR 身上,这类结构化套利正成为聪明资金的主战场。

可以做空微策略了吗?

但对于普通投资者和散户来说,这场看似热闹的套利盛宴,未必是一件值得庆祝的事。因为当越来越多对冲基金和机构通过‘增发+套利’不断从市场抽血时,普通股持有者往往沦为最后的接盘者:他们可能没法像专业机构那样动态对冲,也难以及时识别溢价回归和稀释风险——一旦公司大规模增发或遭遇极端行情,账面浮盈很快就会化为泡影。

正因如此,近年来‘做空微策略’成为不少交易员和结构性资金的对冲选择。哪怕你是比特币的铁杆多头,在高溢价、高波动的阶段,单纯持有 MSTR 股票也会面临比单持 BTC 更大的净值回撤。如何对冲风险,或者反向捕捉 MSTR 溢价的‘回归行情’,成了每一位身处‘币股’市场的交易员必须直面的考题。

聊到做空微策略的话题时,Hikari 的态度明显变得谨慎起来。

他说,自己因为做空微策略而‘吃过亏’。他坦言,自己在公众号上也专门写过相关复盘——去年他在 320 美元的位置开始做空 MSTR,结果行情一路冲高到 550 美元,持仓压力极大。

虽然最终在 MSTR 回调到 300 多美元时‘艰难回本’,但那种顶着高溢价、硬扛回撤的压力,他形容为‘外人难以体会’。

这次交易让 Hikari 彻底修正了自己的风格。他直言,现在如果真要做空,绝不用裸卖现货或直接卖 call 的方式,而是会优先选择买入看跌期权(put)等有限风险的组合——哪怕成本更高,也不再贸然与市场正面硬碰。‘还是要把风险死死锁在自己能接受的范围内。’他总结道。

但正如前文所说与 Butter 指出的,微策略近年来大幅扩张普通股和优先股授权,从 3.3 亿股直接提升到超过百亿股,同时频繁发行优先股、可转债、持续 ATM 增发。‘这些操作为未来无底线的稀释埋下了伏笔。尤其是持续的 ATM 发行和溢价套利,只要股价高于净资产,公司管理层就能“无风险”地买币,却让普通股股价面临持续被稀释的压力。’

尤其是假设比特币大幅回调时,这套‘高溢价融资+持续买币’的模式将面临更大的压力。毕竟,微策略这套模式本质上还是依赖市场持续的高溢价和对比特币的信心。

为此,Butter 也提及了两只专门做空微策略的双倍反向 ETF:SMST 和 MSTZ,费用比率分别是 1.29% 和 1.05% :‘但这个比较适合有经验的短线交易者,或是用来对冲现有持仓的投资者。不适合长期投资者,因为杠杆 ETF 存在‘杠杆衰减’效应,长期持有往往回报低于预期。’

‘持币美股’会类似 gamestop 的逼空吗?

如果说做空 MSTR 是机构和老手的风险对冲工具,那么‘逼空’则是每一轮资本市场高潮必然引发的终极叙事。过去一年,市场上不乏机构公开唱空 MicroStrategy 和 Metaplanet 这样的‘持币公司’。不少投资者不禁联想到 GameStop 那场轰动华尔街的散户逼空事件——那么,这类加密美股是否也具备点燃逼空行情的土壤?

在这个问题上,虽然分析角度不同,但三位交易员的观点都有些相似。

龙心盐认为,从隐含波动率(IV)的角度看,目前 MSTR 等标的并未出现明显的‘过度透支’信号。更大的风险,反而来自于政策或税收等变量对溢价核心逻辑的扰动。他打趣道:‘现在的空头应该都去 CRCL 了。’

Hikari 则分析得更为直接。他认为,像 MicroStrategy 这样市值高达数百亿美元的巨头,很难再出现 GameStop 式极端逼空。原因很简单,流通盘太大、流动性太强,散户或游资很难合力撬动整体市值。‘相比之下,SBET 这种市值最初只有几千万美元的小公司才有可能发生逼空。’他补充道,SBET 今年 5 月的走势就是典型案例——股价从两三美元短短几周内拉升到 124 美元,市值暴涨近四十倍。流动性不足、借券稀缺的低市值标的,最容易成为‘逼空’行情的温床。

Butter 也认同这一说法,他更详细的对律动 BlockBeats 解释了‘逼空行情’的两个核心信号:一是股价出现极端单日暴涨,涨幅进入历史前 0.5% 的分位;二是市场上的可融出股票份额骤降,几乎借不到股,空头被迫回补。

‘如果你发现某只股票突然放量拉升,同时可借出的股票数量很少、空头仓位居高不下、借券利率飙升,这基本就是逼空在酝酿的信号。’

以 MSTR 为例,今年 6 月其卖空总量约为 2382 万股,占流通盘的 9.5% 。历史上 5 月中旬甚至一度攀升至 2740 万股,空头占比高达 12-13% 。但从融资和借券供给角度来看,MSTR 的逼空风险其实并不算极端。当前借券年化利率仅 0.36% ,市场上仍有 390 – 440 万股可以借入。换句话说,尽管空头压力不小,但距离真正‘逼空’还有很大距离。

与之形成鲜明对比的是囤 ETH 的美股 SBET(SharpLink Gaming)。截至目前,SBET 融券年化利率高达 54.8% ,借股极难且成本极高。流通盘中约 8.7% 为空头持仓,且全部短仓只需 1 天成交量即可回补。高成本加高空头比例,意味着一旦行情逆转,SBET 很可能出现典型的‘滚动逼空’效应。

再看囤 TRX 的美股 SRM Entertainment(SRM),似乎更为极端。最新数据显示,SRM 的借券年化成本甚至达到 108 – 129% ,可借股数徘徊在 60 – 120 万之间,空头比例大致在 4.7 – 5.1% 。尽管空头比例只是中等,但极高的融资成本直接压缩了做空空间,一旦行情变化,资金面会承受巨大压力。

至于战略储蓄 SOL 的美股 DeFi Development Corp.(DFDV),更是一度借券成本高达 230% ,空头比例高达 14% ,几乎三分之一流通盘都被拿去做空。因此总体来看,币股市场虽然具备逼空土壤,但真正具备引爆‘多空博弈’奇点的,往往还是那些市值更小、流动性更差、被资本控盘程度更高的个股。

世界上只有一家微策略

‘比如说,你有 100 亿美金的市值,市场相信你能再融资 200 亿去做事,那么给你 2 倍的溢价并不算贵。可要是你才刚上市、市值还很小,就算你把“我要融资 5 亿”喊到天响,资本市场也未必会真信你。’龙心盐点出了当前加密持币公司的核心分水岭——只有真正做大做强,具备连续融资、持续扩表能力,才有资格享受市场的高溢价。那些规模有限、刚上市的‘小型玩家’,很难在市场上复制 MSTR 的估值神话。

回望过去两年,美股市场上‘战略持币公司’逐渐扎堆——有重仓比特币的,有布局以太坊、SOL、BNB 甚至 HLP 等主流资产的,也有模仿 MSTR 策略、单纯想吃一波‘持币溢价’的。

怎么看待这类公司的投资逻辑和市场定位?龙心盐的观点依旧冷静:‘这个赛道现在太拥挤了。光有一个“壳”或者噱头,缺乏真实业务和运营支撑的公司,本质都太“年轻”。上市公司不是 QQ 群,不是随便几个人凑一桌,就能玩转资本游戏的。’他强调,资本市场有一套成熟的规则和底线,光靠 Web3 草莽气质和圈子热情,是很难在美股长久立足的。

此外,不同国家和地区对这类公司的定价差异也很大。比如日本的 Metaplanet,本质上是一家做酒店出身的上市公司,现在是全球第九大比特币持有者。由于日本本土税收政策更青睐持有加密资产,加上亚洲很多投资者买不了币,像 MSTR、Metaplanet 这类‘币股’甚至成了不少人心中的‘加密 ETF’。反观香港,一些港股公司也在尝试配置加密资产,但由于流动性分散、市场深度不足,还享受不到像美股那样的红利。龙心盐直言:‘我对港股公司搞这套并不太看好。’

不可否认,把大量比特币装进公司资产负债表,的确是一种实力的象征。但市场的‘游戏规则’并没有变——优质公司少之又少,大多数公司只是借机追逐一波风口和估值溢价。一旦比特币大跌,那些杠杆扩表、缺乏真实业务的公司,很容易因再融资能力枯竭而陷入困境,不得不在熊市底部被迫甩卖持有的比特币,反过来加剧整个市场的下行压力,引发连锁反应,形成类似‘死亡螺旋’的恶性循环。

在牛市时,这类公司往往呈现‘左脚踩右脚’式的自我加强结构——币价涨、持币增值、市值飙升、市场追捧,再融资又顺利。但进入熊市,一切就会反转,估值体系随时可能雪崩。龙心盐的经验很直接:‘高溢价的坚决不买,最近转型的也不买,太年轻怕浪,融资不超过两轮的更不碰——怕前面债主其实就是自己人,跟房地产商玩美元债一样。’

采访过程中,Hikari 的观点也与龙心盐类似,他表示很多新冒出来的‘战略持币公司’,实际操作上就是把 MicroStrategy 的剧本拿来复刻一遍——买币、融资、讲故事,靠‘持币溢价’拉高市值。有些甚至本身就是币圈 VC、项目方转型。Hikari 坦言:‘其实这些公司,很多就是来骗钱的。’

‘其实 MSTR 能走到今天,根本原因就是体量足够大,持有的比特币数量足够多。接下来它还有很多潜在的玩法,比如说,把这些比特币拿去做大规模质押,或者搞一些复杂的期权策略,将资产盘活起来。只要公司肯分红,把这些收益回馈给股东,这条路其实还能一直玩下去。

他补充说除了微策略之外,自己目前也只关注少数几家真正资产披露清晰、主业正经的‘持币美股’,比如日本的 Metaplanet 和医疗设备公司 SMLR(Semler Scientific),‘只要资产结构足够清晰、主业不离谱,这种公司还算值得关注。’

至于市场怎么变,策略怎么变,龙心盐、Hikari 和 Butter 都无比认可的一点是:无论叙事怎么发展,最终加密市场里最稀缺和最具共识的,依旧是比特币。

(转自:星球日报)

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。