行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

欧元区ZEW经济景气指数 (12月)

欧元区ZEW经济景气指数 (12月)公:--

预: --

前: --

德国ZEW经济现况指数 (12月)

德国ZEW经济现况指数 (12月)公:--

预: --

前: --

德国ZEW经济景气指数 (12月)公:--

预: --

前: --

欧元区贸易账 (未季调) (10月)公:--

预: --

欧元区ZEW经济现况指数 (12月)公:--

预: --

前: --

欧元区贸易账 (季调后) (10月)公:--

预: --

美国U6失业率 (季调后) (11月)

美国U6失业率 (季调后) (11月)公:--

预: --

前: --

美国失业率 (季调后) (11月)公:--

预: --

前: --

美国每小时平均工资月率 (季调后) (10月)公:--

预: --

前: --

美国每小时平均工资年率 (10月)公:--

预: --

前: --

美国非农就业人数 (季调后) (10月)公:--

预: --

美国零售销售 (10月)公:--

预: --

前: --

美国核心零售销售月率 (10月)公:--

预: --

美国核心零售销售 (10月)公:--

预: --

前: --

美国零售销售月率 (10月)公:--

预: --

美国零售销售月率 (不含加油站和汽车经销商) (季调后) (10月)公:--

预: --

美国零售销售月率 (不含汽车) (季调后) (10月)公:--

预: --

美国非农就业人数 (私营部门) (季调后) (10月)公:--

预: --

美国每周平均工时 (季调后) (10月)公:--

预: --

前: --

美国就业参与率 (季调后) (11月)公:--

预: --

前: --

美国零售销售年率 (10月)公:--

预: --

前: --

美国制造业就业人数 (季调后) (10月)公:--

预: --

美国政府就业人数 (11月)公:--

预: --

前: --

美国当周红皮书商业零售销售年率公:--

预: --

前: --

美国IHS Markit 制造业PMI初值 (季调后) (12月)公:--

预: --

前: --

美国IHS Markit 综合PMI初值 (季调后) (12月)公:--

预: --

前: --

美国IHS Markit 服务业PMI初值 (季调后) (12月)公:--

预: --

前: --

美国商业库存月率 (9月)公:--

预: --

前: --

加拿大央行行长麦克勒姆发表讲话

加拿大央行行长麦克勒姆发表讲话 阿根廷GDP年率 (不变价) (第三季度)

阿根廷GDP年率 (不变价) (第三季度)公:--

预: --

前: --

美国当周API汽油库存--

预: --

前: --

美国当周API库欣原油库存--

预: --

前: --

美国当周API精炼油库存--

预: --

前: --

美国当周API原油库存--

预: --

前: --

澳大利亚西太平洋领先指标月率 (11月)

澳大利亚西太平洋领先指标月率 (11月)--

预: --

前: --

日本贸易帐 (未季调) (11月)

日本贸易帐 (未季调) (11月)--

预: --

前: --

日本商品贸易账 (季调后) (11月)--

预: --

前: --

日本进口年率 (11月)--

预: --

前: --

日本出口年率 (11月)--

预: --

前: --

日本核心机械订单年率 (10月)--

预: --

前: --

日本核心机械订单月率 (10月)--

预: --

前: --

英国核心CPI月率 (11月)

英国核心CPI月率 (11月)--

预: --

前: --

英国通胀预期--

预: --

前: --

英国核心零售价格指数年率 (11月)--

预: --

前: --

英国核心CPI年率 (11月)--

预: --

前: --

英国输出PPI月率 (未季调) (11月)--

预: --

前: --

英国输出PPI年率 (未季调) (11月)--

预: --

前: --

英国输入PPI年率 (未季调) (11月)--

预: --

前: --

英国CPI年率 (11月)--

预: --

前: --

英国零售价格指数月率 (11月)--

预: --

前: --

英国CPI月率 (11月)--

预: --

前: --

英国输入PPI月率 (未季调) (11月)--

预: --

前: --

英国零售价格指数年率 (11月)--

预: --

前: --

印度尼西亚7天期逆回购利率

印度尼西亚7天期逆回购利率--

预: --

前: --

印度尼西亚存款便利利率 (12月)--

预: --

前: --

印度尼西亚借贷便利利率 (12月)--

预: --

前: --

印度尼西亚贷款年率 (11月)--

预: --

前: --

南非核心CPI年率 (11月)

南非核心CPI年率 (11月)--

预: --

前: --

南非CPI年率 (11月)--

预: --

前: --

德国IFO商业景气指数 (季调后) (12月)--

预: --

前: --

无匹配数据

哪怕在新的无资金支持的减税措施成为美国国会预算博弈的焦点之前,美国债券的投资者就已经亮明了立场:如果政府继续入不敷出,必将面临后果。

果不其然,上周五晚间,穆迪宣布已失去耐心,将美国的信用评级从最高的Aaa级下调。穆迪提到了美国多年来债务和财政赤字上升的趋势在根深蒂固的政治分歧背景下并无缓解的迹象。

在美国财政赤字持续攀升之际,尽管穆迪的决定并不令人意外,也效仿了早前标普等机构的行动,但投资者仍作出了反应,周一将美国30年期国债收益率推升至5%以上,为4月以来首次。

这进一步强化了金融市场中许多人一直强调的观点:除非美国尽快整顿财政,否则向美国政府借款的感知风险会攀升,长期美债借贷成本将进一步走高。这将使缩减赤字变得更加困难,并推高整个经济当中家庭和企业的融资成本。

“这提醒我们,财政问题久拖不决代价高昂,”摩根资产管理的投资组合经理Priya Misra在周五评级下调后表示。

Crossmark Global Investments的首席执行官兼首席投资官Bob Doll表示,“债券市场正在发出信号,当前的状态不可持续。”

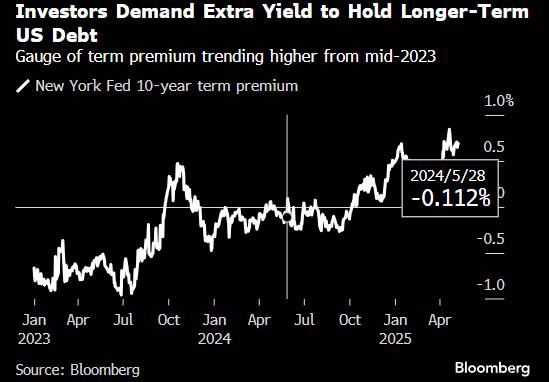

10年期美债收益率仅本月就已上涨约0.3个百分点。市场越来越普遍地认为,投资者对持有较长期美债所承担风险而要求的溢价将上升。但即使是两年期或更短期限的收益率也已超过4%。

“债券市场对特朗普政府和共和党人能否抵消部分赤字挑战持怀疑态度,”State Street Global Advisors首席投资策略师Michael Arone表示。他表示,这意味着利率将保持在高于当前部分投资者预期的水平,且波动性更大。

市场历来是花销无度的国家财政纪律的仲裁者,而近期收益率的飙升正开始呼应过去所谓“债券卫士”抗议财政放纵的情况。该理论认为,若投资者迫使政府承担更高借贷成本,政府最终将屈服于压力并收缩支出。

然而,这一次要攸关重大地多。尽管美国在全球金融领域的优势地位仍然稳固,但在国际上对美国国债(以及美元)的需求日益存疑之际,政府面临的借贷灵活性有所下降。

穆迪称“债务可负担性”下降,并称美国国债收益率上升是损害美国财政可持续性的一个因素。通过分析数字,就能揭示这一概念的含义,也解释了为什么对美国债务可持续性的怀疑已成为从杰米·戴蒙到沃伦·巴菲特等投资者、央行官员和金融业人士经常谈论的话题。

虽然目前美债收益率在4%到5%之间,接近2007年和金融危机之前的普遍水平 —— 而且从历史上看,美国有时支付的利率要高得多 —— 但现在的债务和赤字与彼时相比已出现了指数级增长,这是关键所在。

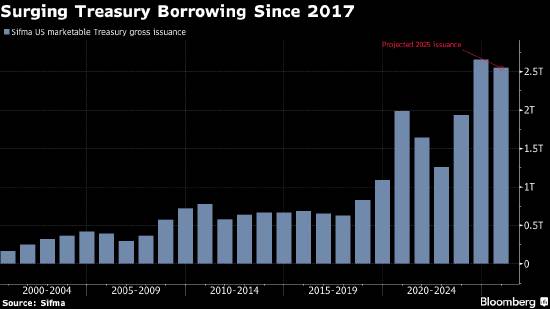

回顾2007年以来的财政状况,可以发现惊人的变化。未偿还美债的规模已从4.5万亿美元飙升至如今的近30万亿美元,这是新冠疫情期间借贷激增的体现。据债券市场交易组织Sifma,政府债券的年度发行总额也大幅增长,从2007年的3620亿美元增至去年的2.6万亿美元。

更令人担忧的是,根据美国国会预算办公室(CBO)的数据,美国公共债务总额与经济规模之比已从2007年的约35%上升至现在的100%。该办公室的数据还显示,2024年仅利息支出就达到约8800亿美元。

再算上预算谈判,最新的支出计划或将包含美国总统唐纳德·特朗普所支持的减税措施,但却没有支出削减或财政收入来形成抵消,赤字达到数万亿美元、并占经济的6.5%似乎已成定局。尽管强硬派共和党人对赤字扩大的前景犹豫不决,但特朗普仍在推动预算法案的通过。

“在我看来,他们目前提出的计划不会大幅减少赤字,”贝莱德投资组合经理、财政部借款咨询委员会(TBAC,一个由债券市场参与者组成的精英团体)成员David Rogal表示。“资金缺口将在明年和后年扩大,如果赤字继续按照目前的势头发展,将接近2万亿美元。我们如何予以应对将非常重要。”

美国财政部长斯科特·贝森特也意识到了形势的严峻,他本月早些时候向美国议员承认,美国的债务走向不可持续。他还表示,他意识到了债券卫士的力量,称“很难知道”投资者“反抗”的临界点具体在哪儿。

5月6日周二 ,贝森特在众议院听证会上发表讲话。

5月6日周二 ,贝森特在众议院听证会上发表讲话。

至于评级下调,贝森特周日在节目中表示,“穆迪是一个滞后指标 —— 所有人对信用机构都持有这一看法”,他还严厉批评了前任政府的支出举措。

但穆迪表示,其行动不仅反映了历届政府的过度支出,还反映了财政状况的黯淡前景,和对“随着福利支出增加而政府收入基本持平,赤字将扩大”的预期。

如果没有实质性控制支出的政治意愿,也无法保证减税将足以刺激经济,使政府借助增长来摆脱债务问题,贝森特将不得不希望债券市场不会很快就来到债券卫士反抗的临界点。

Eurizon SLJ Capital的Stephen Jen等投资者已经开始抱怨称,可能需要债券市场出现崩盘才能促使在预算修复方面取得真正的进展。

策略师的观点:

“穆迪的决定凸显了更深层次的结构性担忧。风险在于,债券卫士可能再次出现,随着期限溢价根据新的财政现实进行调整,而推高收益率。这可能会对股票估值造成压力,并重新引发人们对美国资产韧性的更广泛质疑。”

—— 宏观策略师Mary Nicola

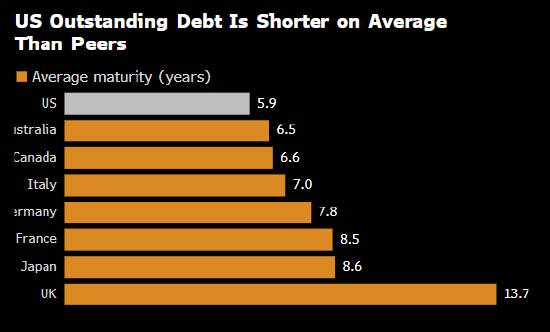

与此同时,随着投资者对购买长期证券越来越谨慎,转而购买期限较短的债券,财政部也仿佛在“走钢丝”。对于寻求长期最低融资成本并推崇定期和可预测做法的美国财政部来说,应对的办法是标售更多需求更好的短期债券。

先锋集团资深投资组合经理John Madziyire表示:“所能发行的长期债券规模相对于需求量之间存在非常微妙的平衡。我认为这是限制财政部可发行的债券期限的因素之一。”

贝森特维持了前财长珍妮特·耶伦时期同样的债务期限组合,在2023年末债券市场风暴之后,耶伦转向发行更多短期债券。这降低了政府债券的平均期限。其结果是:在债务到期时,顺利将巨额债务进行展期的风险增加,尤其是在围绕债务上限再次出现僵持的情况下。

“必须要展期的规模越多,债务上限越被政治化,系统面临的风险就越大,”PGIM Fixed Income联席首席投资官Greg Peters表示。他也是TBAC的成员。

当然,与其他国家相比,美国的独特之处在于拥有庞大的货币市场行业,而非依赖银行的储蓄账户。目前这些基金近7万亿美元的规模意味着,期限从4周到12个月的美债有稳定的买家。这为美国财政部提供了很大的回旋余地,但美债收益率保持在4%以上区间的时间越长,不断增长的债务的展期成本就越高。

“如今的挑战是,由于大量资金通过短端融入,我们实际上非常容易受到短期利率走势的影响,”BNY Wealth首席投资官Sinead Colton Grant表示。

债务问题以及包括国会预算办公室在内的监管机构对美国福利支出只会在未来几年飙升的预期,使得美国财政部别无选择,只能维持目前的融资期限组合,以等待较长期收益率下降的窗口。

目前来看,如果美国国会继续增加赤字,美国仍有管理债务的空间。若与投资者陷入僵局,迫使收益率飙升至5%以上,可能会促使养老基金和保险公司等其他长期自然买家介入。市场参与者表示,即使在债券收益率无序上涨或拍卖混乱的情况下,美联储也可能会介入并购买美国国债作为支撑。

“如果标售情况非常不好,比如30年期或10年期,债券市场变得相当不稳定,那么我认为美联储可能会介入,”富达投资全球宏观主管Jurrien Timmer表示。“维持市场秩序是美联储职责的一部分。”

然而,从历史角度来看,美国已经突破了一个令人担忧的门槛。历史学家、前彭博专栏撰稿人Niall Ferguson引用了另一种类型的临界点:当支付利息的成本超过美国国防开支时,大国的影响力就会受到威胁。美国在去年就已经出现了这种情况。

“债务是一个问题,但你知道,更大的问题是不去解决它,”BNY Wealth的Colton Grant表示。

沐浴护肤用品零售商Bath & Body Works(BBWI)周一宣布立即任命丹尼尔·希夫(Daniel Heaf)为新任首席执行官。公司同时发布乐观的第一季度业绩指引,上调每股收益预期并维持营收预测不变,全年展望保持不变。

希夫从耐克公司(NKE)加盟BBWI,在耐克担任首席战略与转型官期间,他通过资源优化提升运营效率,显著推动零售与数字渠道销售增长。此前他曾主管耐克直营业务,并在博柏利任职期间强化该品牌数字化布局。

作为身体护理与家居香氛领域的专业零售龙头,BBWI正面临消费者价格敏感度上升的挑战。其产品属于可选消费范畴,加剧了经营压力。核心蜡烛品类的市场竞争日趋激烈,为此BBWI已与网飞等知名品牌展开联名合作,并推出面向年轻客群的“日常奢华”系列产品线。

展望2025年,公司计划扩展“日常奢华”系列,并开拓男士护理、护发、唇部护理及洗衣用品等新品类,同时推进国际市场扩张与周边业务发展。目前BBWI在北美地区57%的门店已脱离购物中心选址,目标是将该比例提升至75%。国际市场销售额当前仅占5%,但增长空间可观。

尽管公布CEO任命消息,BBWI股价仍随大盘走低,反映投资者可能持观望态度,等待新领导层交出成绩单。公司将于5月29日财报发布时披露更多细节。值得关注的是,BBWI近期入选YIELD评级榜单,2024年已实施4亿美元股票回购,并提供2.4%的股息收益率。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。