行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

来源:华尔街见闻

上周三,诺和诺德公布 2025 年第一季度财报,司美格鲁肽销售额达 557.76 亿丹麦克朗(约合 84.1 亿美元,约合人民币 608 亿元),同比增长 32%,占诺和诺德总营收的 71%。[1]

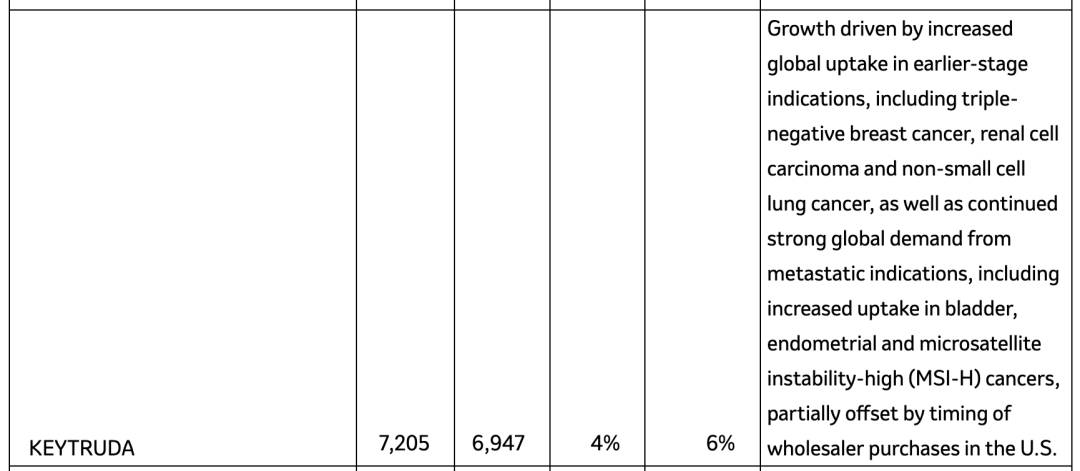

而根据默沙东此前公布的第一季度财报,去年销售额全球 TOP 1 的 K 药,营收达 72.05 亿美元。[2]

图源:参考资料 2

2025 年第一局,司美正式反超 K 药,登上全球「药王」的宝座。

K 药的「药王体验卡」,可能要到期了

在 2024 年的这场「药王」大战中,最终的胜负定夺极具戏剧性:2000 亿元人民币级别的庞大体量,最终决胜差距竟只有区区 0.6%。

图源:网络表情包

图源:网络表情包

面对 2023 年上位的药王 K 药,司美格鲁肽带着「最火减肥针」头衔,在 2024 年下半年狂追了 10 亿美元的销售额差距,但最终仍以 1.86 亿美元之差屈居第二。

这场没有硝烟的战争,从一开始就十分惊险。

K 药,Keytruda,默沙东旗下的帕博利珠单抗注射液,是癌症 PD-1 抑制剂领域厮杀出来的大明星。

10 年前,2014 年 9 月,K 药首次获得美国 FDA 批准上市,用于晚期恶性黑色素瘤患者,成为全球第二款获批上市的 PD-1 药物。在时间上,默沙东或许只能说并未失了先机,但在上市后的适应症拓宽上,K 药可谓非常成功。

默沙东对于自己在 PD-1 领域的这一突破显然非常重视,有意凭借砸出全球规模最大的免疫肿瘤学临床研究项目,让 K 药从「冲锋舟」变身「航空母舰」。

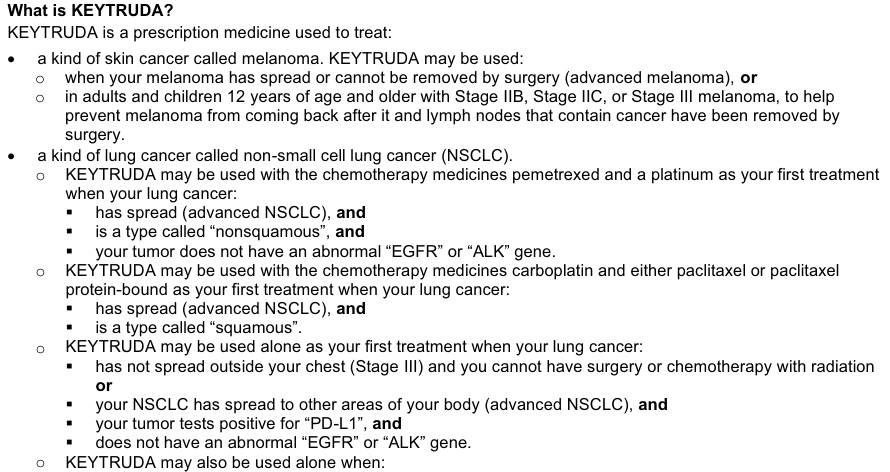

十年之内,K 药在全球获批上市的适应证达到近 40 项,我国获批的适应证数量也达到了 13 个,是获批治疗瘤种最多的 PD-1 抑制剂。

图源:K 药用药指南

适应症的每一次拓展,带来的是适用患者人数的大幅增加,市场也就随之加速拓宽。上市仅第四年,K 药的销售额就达到 72 亿美元,跻身全球最畅销药物第 5。

到 2023 年,K 药 9 年累计为默沙东创收 1015 亿美元,不仅是默沙东的顶梁柱,是抗肿瘤药的天花板,也把 K 药推到了「药王」之争的最前台——踢走了十年老药王修美乐。

2024 年 1~2 月,各大跨国药企(MNC)陆续发布上一年度财报,K 药以 250.11 亿美元(约合人民币 1796 亿元)上位成功。

但很快,K 药就迎来了另一个强劲对手:司美格鲁肽。

后起之秀司美,去年就差一点点

实际上,K 药荣登药王宝座后,许多人都认为, 它拿到的不过是张「1 年期体验卡」。

原因无他,只因司美格鲁肽太过强势。

司美格鲁肽是 GLP-1 受体激动剂类降糖、减重药物,目前有三款产品。

一款是诺和泰(Ozempic),每周 1 次,每次 0.25mg,0.5mg 或 1mg,最初作为糖尿病治疗药物,2017 年底在美国上市,2021 年 4 月中国上市,半年后即进入国家医保谈判目录。

2021 年 4 月,另一款司美格鲁肽注射液诺和盈(Wegovy)(每周 1 次,2.4mg)以「超重或肥胖」为适应症获美国 FDA 批准上市,又在 2024 年 6 月,万众期待之下获得国家药监局批准。

图源:参考资料 1

另外还有一款口服制剂诺和忻(Rybelsus),适应症为糖尿病。2019 年 9 月获得 FDA 批准上市,2024 年 1 月获中国国家药监局批准上市,是全球首个且唯一的口服 GLP-1 受体激动剂类药物。

优秀的减重效果,司美格鲁肽甫一上市便迅速火爆,渐成现象级药物,2022 年甚至一度发生全球性短缺,持续时间超过 1 年。

甚至 2023 年时,不少人认为如果不是产能问题,司美格鲁肽没准能给 K 药来个半道截胡。

当年,诺和诺德财报写道,糖尿病和肥胖症治疗领域销售增长 29%,至 1564 亿丹麦克朗(约人民币 1648 亿元);肥胖症治疗领域增长更高达 101% [3]。

而且,销售额从百亿美元跨上两百亿美元门槛,K 药用了 3 年,而司美仅用了 1 年。

在着力解决产能问题的情况下,2023 年,用于减重的诺和盈暴涨 407%,达到 46 亿美元;司美格鲁肽总收入 1458.11 亿丹麦克朗,合计 212 亿美元,以 38 亿之差惜败于 K 药[3]。

一直到 2024 年年末,司美格鲁肽和 K 药的销售额差距从上半年的 12 亿美元,直接拉近到了 1.86 亿美元——下半年的司美,其实已经赢了,只是刚好还没填上上半年的差距。

2025 开年翻盘,司美能坚持住吗?

胶着的战况,直接延续到了 2025 年第一季度。

根据诺和诺德 2025 年第一季度财务报告,司美格鲁肽相关产品的总销售额如下:

糖尿病适应症的 Ozempic,Q1 销售额为 327.21 亿丹麦克朗,同比增长 15%;

糖尿病适应症的口服制剂 Rybelsus,Q1 销售额为 56.95 亿丹麦克朗,同比增长 13%;

肥胖适应症的 Wegovy 表现更是亮眼,Q1 斩获 173.6 亿丹麦克朗销售额,同比增长高达 83%。

整体总和,司美格鲁肽 Q1 共卖出 557.76 亿丹麦克朗(约合 84.1 亿美元),

即便如此,Ozempic 和 Wegovy 两款药物同比去年第四季度,销售额仍然有所下降。

诺和诺德表示,这是由于复合 GLP-1 药物在美国市场广泛供应,挤占了这两种药物的市场。因此,公司将 2025 年的销售增长预期下调了 3 个百分点,并将营业利润预期下调了 5 个百分点。

不过,复合 GLP-1 药物的美国的好日子也算是到头了。美国 FDA 于今年 2 月正式将司美格鲁肽从药物短缺清单中删除,复合药物的生产被彻底叫停,这部分市场将再次回到诺和诺德手中。

但是,药王宝座也不是轻松就能坐稳的。

回顾历任药王,最大杀手,莫过于失去了专利保护。

2028 年,K 药核心专利化合物氨基酸序列将在美国和中国市场到期而失去保护,已有近 10 家药企的生物类似药进入临床试验阶段。

在这方面司美格鲁肽可能更急。2026 年,中国和印度的司美格鲁肽原研专利都将到期,但凡有点多肽药物研发能力的企业,都早在绸缪。印度四大仿制药巨头都已宣布下场。

国内根据 Insight 数据库,目前已有 20 多家国产「司美格鲁肽」进入到了获批临床及以上阶段。

图源:Insight 数据库

除了这些仿制药,还有一大堆 GLP-1 在分割司美格鲁肽的市场。例如被业内称作司美格鲁肽最强对手的替尔泊肽。

替尔泊肽是全球首款且唯一的 GIPR/GLP-1 双靶点激动剂,在中国的上市进程更是非常迅速,去年 5 月 2 型糖尿病适应症获批,7 月 21 日减重适应症获批——可以说几乎追回了进度差。

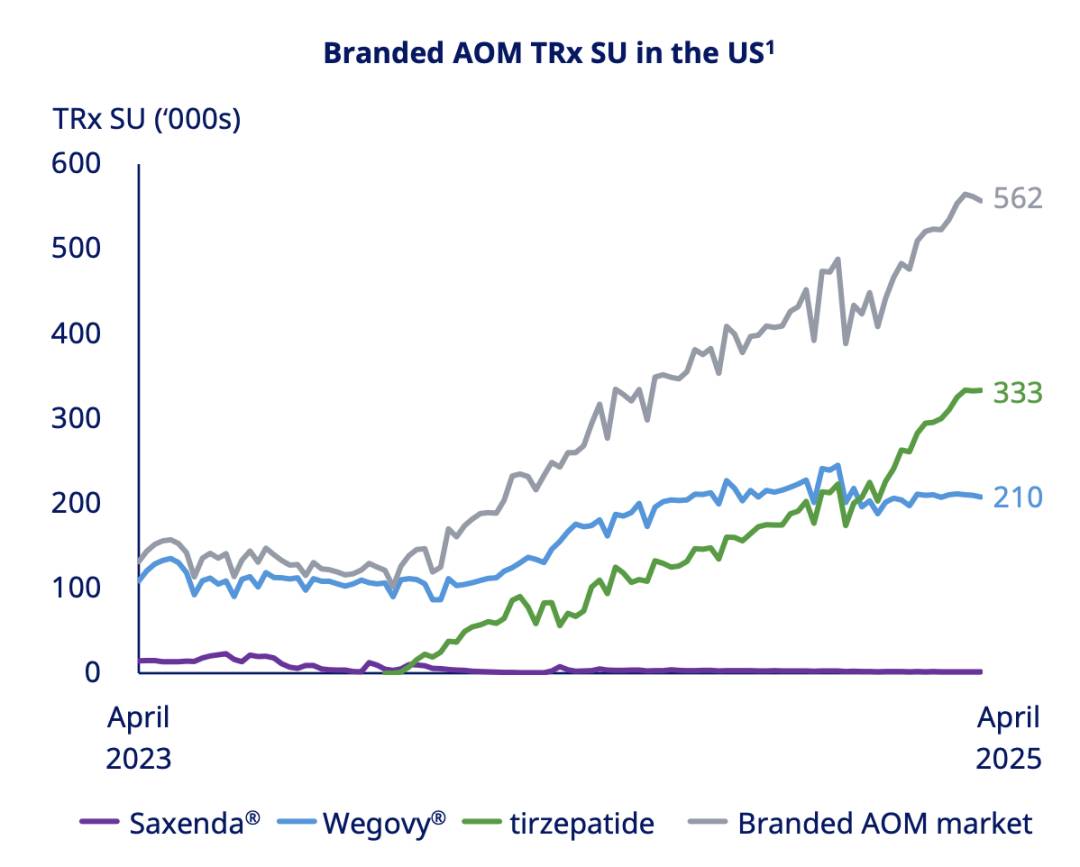

诺和诺德在一份 PPT 中分享的数据显示,在美国,礼来的 Tirzepatide 销售势头在近年来也持续猛增,对诺和诺德的威胁正在加剧。

图源:参考资料 4

与此同时,GLP-1 两大寡头也开始开辟新的战场。

上个月,礼来表示预计于今年底向全球监管机构提交口服 Orforglipron 的体重管理适应症申请,并于 2026 年提交其治疗 2 型糖尿病的申请。

随后,不甘落后的诺和诺德立刻表示,已向 FDA 递交了 25mg 口服版司美格鲁肽用于治疗超重或肥胖的申请——如果能够顺利获批,这或将是全球第一个口服减重版 GLP-1 药物。

题图来源:视觉中国

参考资料:

[1]https://ml-eu.globenewswire.com/Resource/Download/5fa26f83-a579-42fc-a3bf-242fe76a5f3e

[2]https://www.merck.com/news/merck-announces-first-quarter-2025-financial-results/?utm_source=chatgpt.com

[3]https://www.novonordisk.com/investors/financial-results.html

[4]https://www.novonordisk.com/content/dam/nncorp/global/en/investors/pdfs/financial-results/2025/Q1-2025-investor-presentation.pdf

本文来源:丁香园 (ID:wxid_9602156020911),原文标题:《全球药王易主!3 个月爆卖 600 亿,这一次司美真的登顶了…》

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。