行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

Lợi nhuận ngành bia tăng mạnh

Hai "đầu tàu" của ngành bia là Sabeco và Habeco có lãi quý III cao nhất trong nhiều năm nhưng động lực chính không đến từ sự tăng trưởng về doanh thu bán hàng.

Báo cáo tài chính của hai doanh nghiệp nội địa là Bia Sài Gòn (Sabeco - SAB) và Bia Hà Nội (Habeco - BHN) trong quý III đều cho thấy sự phục hồi tốt về lợi nhuận. Trong đó, Sabeco lãi khoảng 1.404 tỷ đồng, tăng gần 21% so với quý III/2024. SAB đã có hai quý liên tiếp ghi nhận lợi nhuận trên nghìn tỷ. Đây cũng là mức lãi cao nhất trong hơn 3 năm qua.

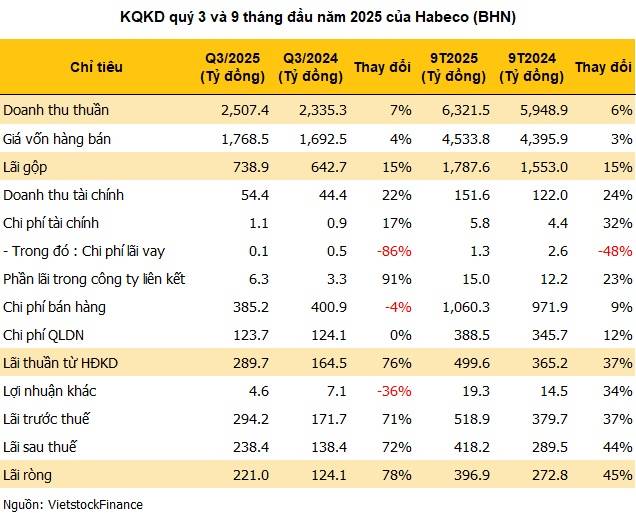

Đại diện phía Bắc là Habeco cũng công bố lợi nhuận sau thuế khoảng 238 tỷ đồng, cao hơn cùng kỳ tới 72,5%. Họ đã có hai quý liên tiếp lãi trên trăm tỷ và đây là con số cao nhất trong vòng 5 năm qua.

Không chỉ hai doanh nghiệp này, xu hướng cải thiện lợi nhuận cũng lan tỏa sang nhiều công ty con của họ. Trong hệ sinh thái Sabeco, Sabibeco (SBB) nổi bật với mức lãi 66 tỷ đồng, cải thiện nhiều so với khoản lỗ 10 tỷ cùng kỳ năm trước. Ngoài ra, các công ty con khác cũng có kết quả kinh doanh tốt như Bia Sài Gòn - Bạc Liêu (SBL) với lợi nhuận tăng tới 837%, Bia Sài Gòn - Quảng Ngãi (BSQ) tăng 317% hay Bia Sài Gòn - Phú Thọ (BSP) cải thiện 107%.

Còn với hệ sinh thái Habeco, Thương mại Bia Hà Nội (HAT) báo lãi cao hơn 28% so với cùng kỳ. Bia Hà Nội - Thanh Hóa (THB) tích lũy thêm 39% về lợi nhuận.

Lãi của các doanh nghiệp bia cải thiện nhưng không đồng nghĩa hoạt động bán hàng đã phục hồi mạnh trở lại.

Trong quý III, doanh thu Sabeco thấp hơn cùng kỳ 16%, về khoảng 6.437 tỷ đồng, do sụt giảm sản lượng. Họ có được sự tăng trưởng về lợi nhuận nhờ vào giá mạch nha giảm, hiệu quả sử dụng nguyên vật liệu được cải thiện. Song song đó, chi phí tài chính giảm tới 727% khi doanh nghiệp này được hoàn nhập phần dự phòng giảm giá đầu tư tài chính dài hạn. Thu nhập khác cũng tăng gần 31 lần lên trên 139 tỷ đồng, phần lớn là lãi phát sinh từ hợp nhất kinh doanh. Đây đều đến từ thương vụ mua lại Sabibeco, biến doanh nghiệp này thành công ty con của Sabeco thay vì công ty liên kết như trước.

Các công ty trong hệ sinh thái SAB cũng đưa ra những lý do tương tự khi lợi nhuận tăng mạnh. Hàng loạt doanh nghiệp cho biết giá nguyên liệu đầu vào hạ nhiệt so với cùng kỳ, kết hợp với việc họ tối ưu chi phí hoặc tìm kiếm thêm nguồn thu khác từ hoạt động tài chính (lãi tiền gửi ngân hàng) hay thanh lý các tài sản không còn nhu cầu sử dụng.

Còn với Habeco, doanh thu quý III tăng trưởng nhưng chỉ ở mức 7%, thấp hơn hẳn so với tốc độ tăng 72% của lợi nhuận. Động lực chủ yếu vẫn là kiểm soát giá vốn, cắt giảm chi phí bán hàng và quản lý doanh nghiệp. Điều này cũng là nguyên nhân chính cho sự tăng trưởng lợi nhuận ở các công ty con HAT và THB.

Trong báo cáo gần đây, Chứng khoán Rồng Việt (VDSC) cho rằng ngành bia chịu áp lực lớn từ các chính sách của Nhà nước như Nghị định 168/2024 về nâng mức phạt hành chính vi phạm giao thông hay việc tăng thuế tiêu thụ đặc biệt 5% mỗi năm từ năm 2027. Do đó, đơn vị này dự đoán sản lượng bia tại Việt Nam sẽ giảm với tốc độ 0,28% mỗi năm trong giai đoạn 2025-2029, tương ứng mức tiêu thụ mỗi người giảm từ 42 lít (2024) về 39 lít (2029), tiệm cận các nước trong khu vực. Song song đó, yếu tố vĩ mô và xu hướng tiêu dùng (bảo vệ sức khỏe, trải nghiệm bia thủ công) cũng không ủng hộ.

Tuy vậy, VDSC cho rằng năm sau vẫn có thể là điểm sáng của ngành khi Tết nguyên đán đến muộn còn Tết Dương lịch năm 2027 đến sớm. Điều này sẽ hỗ trợ kích cầu cho giai đoạn đầu và cuối năm 2026. Ngoài ra, năm sau cũng có các sự kiện lớn giúp đẩy nhu cầu tiêu thụ tăng lên, nổi bật có World Cup.

Cũng theo nhóm phân tích, năm sau, phản ứng với Nghị định 168/2024 có thể bớt gay gắt hơn so với giai đoạn đầu và đây cũng là năm cuối trước khi thị trường chịu "cú sốc" nhu cầu giảm do lộ trình tăng thuế có hiệu lực.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。