行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

欧洲央行行长拉加德发表讲话

欧洲央行行长拉加德发表讲话 南非零售销售年率 (10月)

南非零售销售年率 (10月)公:--

预: --

前: --

巴西IPCA通胀指数年率 (11月)

巴西IPCA通胀指数年率 (11月)公:--

预: --

前: --

巴西CPI年率 (11月)公:--

预: --

前: --

美国MBA抵押贷款申请活动指数周环比

美国MBA抵押贷款申请活动指数周环比公:--

预: --

前: --

美国劳工成本指数季率 (第三季度)公:--

预: --

前: --

加拿大隔夜目标利率

加拿大隔夜目标利率公:--

预: --

前: --

加拿大央行利率决议 美国当周EIA汽油库存变动公:--

预: --

前: --

美国EIA原油产量预测当周需求数据公:--

预: --

前: --

美国当周EIA俄克拉荷马州库欣原油库存变动公:--

预: --

前: --

美国当周EIA原油库存变动公:--

预: --

前: --

美国当周EIA原油进口变动公:--

预: --

前: --

美国当周EIA取暖油库存变动公:--

预: --

前: --

美国主要消费者信心指数 (PCSI) (12月)公:--

预: --

前: --

中国大陆M1货币供应量年率 (11月)

中国大陆M1货币供应量年率 (11月)--

预: --

前: --

中国大陆M0货币供应量年率 (11月)--

预: --

前: --

中国大陆M2货币供应量年率 (11月)--

预: --

前: --

俄罗斯CPI年率 (11月)

俄罗斯CPI年率 (11月)公:--

预: --

前: --

美国点阵图利率预期-长期 (第四季度)公:--

预: --

前: --

美国点阵图利率预期-第一年 (第四季度)公:--

预: --

前: --

美国隔夜逆回购利率 FOMC利率下限 (隔夜逆回购利率)公:--

预: --

前: --

美国点阵图利率预期-第二年 (第四季度)公:--

预: --

前: --

美国预算余额 (11月)公:--

预: --

前: --

美国超额准备金率上限 FOMC利率上限 (超额准备金率)公:--

预: --

前: --

美国有效超额准备金率公:--

预: --

前: --

美国点阵图利率预期-当前 (第四季度)公:--

预: --

前: --

美国联邦基金利率目标公:--

预: --

前: --

美国点阵图利率预期-第三年 (第四季度)公:--

预: --

前: --

美联储公布利率决议及货币政策声明 美联储主席鲍威尔召开货币政策新闻发布会 巴西Selic目标利率--

预: --

前: --

英国三个月RICS房价指数 (11月)

英国三个月RICS房价指数 (11月)--

预: --

前: --

澳大利亚就业人数 (11月)

澳大利亚就业人数 (11月)--

预: --

前: --

澳大利亚全职就业人数 (季调后) (11月)--

预: --

前: --

澳大利亚失业率 (季调后) (11月)--

预: --

前: --

澳大利亚就业参与率 (季调后) (11月)--

预: --

前: --

土耳其零售销售年率 (10月)

土耳其零售销售年率 (10月)--

预: --

前: --

南非矿业产出年率 (10月)--

预: --

前: --

南非黄金产量年率 (10月)--

预: --

前: --

意大利季度失业率 (季调后) (第三季度)

意大利季度失业率 (季调后) (第三季度)--

预: --

前: --

IEA月度原油市场报告 土耳其一周回购利率

IEA月度原油市场报告 土耳其一周回购利率--

预: --

前: --

南非主要消费者信心指数 (PCSI) (12月)--

预: --

前: --

土耳其隔夜借贷利率 (12月)--

预: --

前: --

土耳其延迟流动性窗口操作利率 (12月)--

预: --

前: --

英国主要消费者信心指数 (PCSI) (12月)--

预: --

前: --

巴西零售销售月率 (10月)--

预: --

前: --

美国当周续请失业金人数 (季调后)--

预: --

前: --

美国出口额 (9月)--

预: --

前: --

美国贸易账 (9月)--

预: --

前: --

美国当周初请失业金人数 (季调后)--

预: --

前: --

加拿大进口额 (季调后) (9月)--

预: --

前: --

美国当周初请失业金人数四周均值 (季调后)--

预: --

前: --

加拿大贸易账 (季调后) (9月)--

预: --

前: --

加拿大出口额 (季调后) (9月)--

预: --

前: --

美国批发销售月率 (季调后) (9月)--

预: --

前: --

美国当周EIA天然气库存变动--

预: --

前: --

美国30年期国债拍卖平均收益率--

预: --

前: --

阿根廷CPI月率 (11月)

阿根廷CPI月率 (11月)--

预: --

前: --

阿根廷全国CPI年率 (11月)--

预: --

前: --

无匹配数据

Lợi nhuận bật tăng, cổ phiếu vật liệu vào sóng?

Giá vật liệu xây dựng tăng mạnh trong quý II/2025 giúp nhiều doanh nghiệp ngành xi măng, đá, cát, sỏi cải thiện biên lợi nhuận và thoát lỗ, dù sản lượng chưa bứt phá. Triển vọng toàn ngành được nâng đỡ bởi dòng vốn đầu tư công giải ngân tích cực và nhu cầu hạ tầng tăng cao.

Giá vật liệu đầu vào như xi măng, đá, cát, sỏi leo thang trở lại không chỉ tạo lực đẩy cho doanh thu, mà còn giúp nhiều doanh nghiệp vật liệu xây dựng lật ngược thế cờ. Từ cảnh thua lỗ kéo dài, nhiều cái tên từng "đuối sức" nay đã có lãi, đánh dấu bước chuyển quan trọng trong chu kỳ phục hồi ngành xây dựng.

Biên lợi nhuận gộp bật tăng, doanh nghiệp vật liệu dần thoát đáy

Quý II/2025 chứng kiến sự cải thiện rõ rệt trong hiệu quả kinh doanh của các doanh nghiệp vật liệu xây dựng. Nhờ giá bán xi măng, cát, đá, sỏi tăng mạnh, nhiều doanh nghiệp đã lần đầu tiên sau nhiều quý kéo được biên lợi nhuận gộp lên mức cao vượt trung bình nhiều năm, dù sản lượng tiêu thụ không tăng đáng kể.

Tại Xi măng Hà Tiên (HT1), tỷ suất lợi nhuận gộp đạt 14% – mức cao nhất kể từ quý III/2021, kéo lợi nhuận ròng tăng vọt 85% lên 128 tỷ đồng dù doanh thu gần như đi ngang. Nhiều doanh nghiệp xi măng khác như Vicem Bút Sơn (BTS), Vicem Hoàng Mai (HOM), Xi măng Sài Sơn (SCJ) dù doanh thu giảm nhưng vẫn ghi nhận lợi nhuận nhờ cắt giảm mạnh chi phí và cải thiện giá vốn. BTS là ví dụ điển hình khi từ chỗ lỗ 96 tỷ đồng cùng kỳ năm trước đã thu hẹp lỗ nửa đầu năm xuống còn hơn 16 tỷ đồng, nhờ biên lợi nhuận gộp tăng từ 1,2% lên 7,7%.

Tổng công ty Xi măng Việt Nam (Vicem) cũng đảo chiều ngoạn mục, báo lãi hơn 1,3 tỷ đồng, thay vì khoản lỗ 811 tỷ đồng cùng kỳ. Dù ngành xi măng vẫn phải đối mặt với áp lực dư cung, kết quả tích cực cho thấy nỗ lực xoay trục và cơ cấu lại chi phí đã bước đầu phát huy tác dụng.

Trong khi đó, nhóm doanh nghiệp đá xây dựng ghi nhận tăng trưởng vượt trội nhờ nhu cầu từ các công trình hạ tầng. Hóa An (DHA) tăng trưởng 69% lợi nhuận ròng, trong khi Đá Núi Nhỏ (NNC) – “ngôi vương” biên lợi nhuận gộp – đạt tỷ suất trên 60% doanh thu, cao hơn đáng kể so với cùng kỳ. Biên Hòa VLB dù giữ biên lãi gộp ổn định quanh mức 28%, nhưng lợi nhuận sau thuế vẫn tăng 44% nhờ mở rộng sản lượng và tận dụng lợi thế địa lý gần các dự án trọng điểm.

Dòng vốn công mở đường tăng trưởng

Bộ Xây dựng ghi nhận thị trường vật liệu xây dựng nửa đầu năm 2025 có nhiều tín hiệu phục hồi. Tuy nhiên, giá vật liệu tiếp tục neo cao khiến chi phí đầu vào trở thành rào cản chính cho các doanh nghiệp xây dựng, trong bối cảnh một số loại vật liệu khan hiếm đã ảnh hưởng đến tiến độ dự án.

Tuy vậy, đầu tư công được kỳ vọng trở thành động lực tăng trưởng trung hạn cho toàn ngành. Ước tính đến hết tháng 6/2025, vốn đầu tư công giải ngân đạt hơn 268.000 tỷ đồng, tương đương 32,5% kế hoạch – mức cao nhất nhiều năm trở lại đây. Đây là tín hiệu cho thấy dư địa tăng trưởng còn rộng mở, đặc biệt với các doanh nghiệp có năng lực cung ứng vật liệu ở gần các dự án hạ tầng trọng điểm.

Trường hợp của VLB là minh chứng tiêu biểu. Với lợi thế sở hữu mỏ đá lớn gần sân bay Long Thành và cao tốc Biên Hòa – Vũng Tàu, VLB được kỳ vọng hưởng lợi mạnh từ dòng vốn đầu tư công, với sản lượng và lợi nhuận dự báo tăng lần lượt 10% và 20% trong năm nay.

Về ngành xi măng, triển vọng phục hồi được củng cố nhờ bất động sản trong nước khởi sắc và nỗ lực mở rộng xuất khẩu sang các thị trường mới nổi. Dù công suất toàn ngành gia tăng do hai nhà máy mới đưa vào vận hành từ năm 2024, các chuyên gia vẫn đánh giá giai đoạn 2025 – 2026 là thời điểm vàng để xi măng Việt Nam khẳng định vị thế trong chuỗi cung ứng vật liệu toàn cầu.

Quý 1/2025, dù một số doanh nghiệp đã thoát lỗ, bức tranh toàn ngành xi măng vẫn phủ gam màu xám. Tuy vậy, trong bối cảnh đầu tư công đang được đẩy mạnh và nhu cầu thị trường cải thiện, hy vọng đang nhen nhóm trở lại.

Ánh sáng le lói từ các doanh nghiệp nhỏ

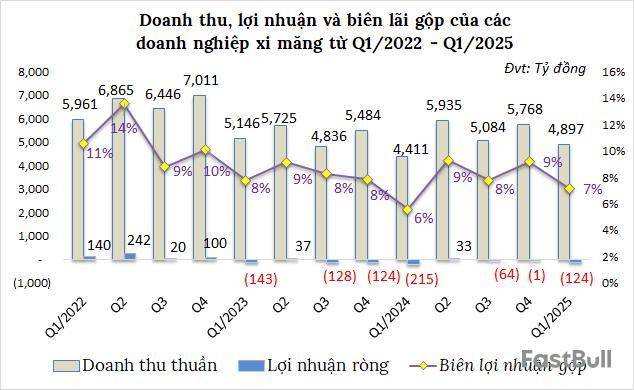

Theo số liệu thống kê từ VietstockFinance của 17 doanh nghiệp xi măng trên sàn chứng khoán đã công bố BCTC từ quý 1/2022 - 1/2025, ngành vẫn đang đi qua những ngày giông gió. Tổng lỗ ròng 3 tháng đầu năm nay của nhóm vẫn còn 124 tỷ đồng, dù đã thu hẹp so với mức lỗ 215 tỷ đồng cùng kỳ năm ngoái.

Trong bức tranh nhiều mảng tối đó, một vài doanh nghiệp nhỏ lại rực sáng, điển hình như Xi măng La Hiên VVMI lãi hơn 2 tỷ đồng, tăng gấp 6 lần cùng kỳ, nhờ sản lượng tiêu thụ cải thiện.

Thị trường bất động sản phục hồi, CTCP Khoáng sản FECON lãi ròng hơn 4 tỷ đồng, gấp 4.7 lần cùng kỳ. Trong khi Xi măng Yên Bình hưởng lợi từ việc giảm giá thành sản xuất, giúp Công ty lãi 6 tỷ đồng, tăng 39%.

Đáng chú ý, Xi măng VICEM Hoàng Mai sau 2 quý thua lỗ liên tiếp, đã có lãi nhẹ hơn 500 triệu đồng nhờ thị trường miền Trung khởi sắc và giá nguyên liệu đầu vào hạ nhiệt.

Nhiều ông lớn vẫn trong vòng xoáy lỗ

Trái ngược với tín hiệu tích cực từ nhóm doanh nghiệp vừa và nhỏ, các ông lớn ngành xi măng vẫn đang loay hoay với các khoản lỗ.

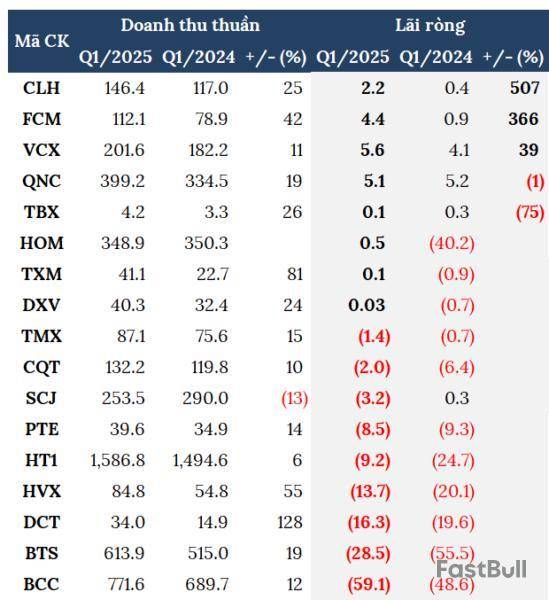

KQKD của doanh nghiệp xi măng trong quý 1/2025 (Đvt: Tỷ đồng)

Đứng đầu danh sách này là Xi măng Bỉm Sơn - tiếp tục lỗ gần 60 tỷ đồng, cùng kỳ lỗ gần 49 tỷ đồng. Xi măng VICEM Bút Sơn kéo dài chuỗi thua lỗ sang quý thứ 10 với gần 29 tỷ đồng.

Ông lớn Xi Măng Vicem Hà Tiên (HOSE: HT1) cũng lỗ hơn 9 tỷ đồng. Về vấn đề này, tại ĐHĐCĐ thường niên 2025, ông Nguyễn Quốc Thắng - Thành viên HĐQT kiêm Tổng Giám đốc HT1 cho biết: quý 1 hàng năm thường ghi nhận kết quả thấp do trùng kỳ nghỉ Tết Nguyên đán, nhưng tình hình đã cải thiện đáng kể so với cùng kỳ năm ngoái (lỗ 25 tỷ đồng).

Xi măng Sài Sơn cũng kém sắc khi từ lãi chuyển qua lỗ hơn 3 tỷ đồng. Công ty cho biết, đã và đang tìm mọi giải pháp tiết kiệm chi phí trong sản xuất, giảm giá bán để bán hết sản phẩm, tăng độ phủ trên thị trường, điều này khiến lợi nhuận giảm.

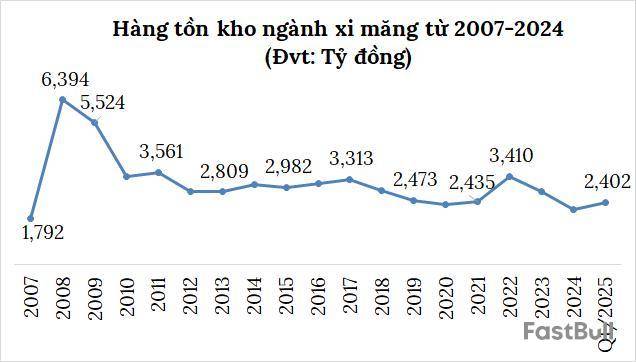

Đến cuối quý 1, nhóm doanh nghiệp niêm yết ngành xi măng có tổng giá trị tồn kho hơn 2.4 ngàn tỷ đồng, tăng 12% so với đầu năm. Trong đó, tồn kho của HT1 chiếm 26%, với 614 tỷ đồng, giảm 5% so với đầu năm và chiếm 8% tổng tài sản; giá trị thành phẩm của HT1 hơn 255 tỷ đồng, giảm 9% so với đầu năm.

Kế hoạch lạc quan, kỳ vọng vào nửa sau năm 2025?

Dù 3 tháng đầu năm chưa nhiều tích cực, các doanh nghiệp xi măng vẫn lạc quan đặt kế hoạch tăng trưởng trong năm 2025.

HT1 hướng tới mục tiêu đầy thách thức với doanh thu hơn 7,162 tỷ đồng, tăng 4% so với năm 2024; lợi nhuận sau thuế 184 tỷ đồng, gấp 3 lần năm trước. Sản xuất xi măng và clinker hơn 10 triệu tấn, tiêu thụ gần 6.4 triệu tấn, tăng lần lượt hơn 7% và 5%.

Tổng Giám đốc HT1 cho rằng, sản lượng tiêu thụ trong quý 1 đạt trên 19% kế hoạch năm; bước sang quý 2 là mùa cao điểm của ngành xi măng, kỳ vọng sẽ tăng trưởng mạnh. Công ty cũng đang áp dụng các biện pháp tiết giảm chi phí, nâng cao hiệu quả vận hành. Mục tiêu lợi nhuận quý 2 là 123 tỷ đồng, nếu đạt được, sẽ là cú hích lớn cho cả năm.

BCC đặt kế hoạch doanh thu thuần gần 3,680 tỷ đồng, tăng 6%; lãi trước thuế 2.4 tỷ đồng, năm trước lỗ hơn 8 tỷ đồng. Clinker sản xuất năm nay dự kiến hơn 2.8 triệu tấn nhưng tiêu thụ chỉ 354 ngàn tấn.

Xi măng Bút Sơn đặt mục tiêu thoát lỗ với khoản lãi kỳ vọng gần 30 tỷ đồng, năm trước lỗ gần 202 tỷ đồng - mức lỗ nặng nhất sau hơn thập niên. Mục tiêu sản xuất clinker hơn 2.5 triệu tấn, nhưng tiêu thụ chỉ 300 ngàn tấn và phấn đấu tiêu thụ hết hơn 3 triệu tấn xi măng dự kiến sản xuất trong năm nay.

Ngay cả Xi măng Hoàng Mai, từng lỗ gần 70 tỷ đồng trong năm 2024, cũng đặt kế hoạch lãi 15 tỷ đồng trong năm nay. Sản lượng clinker gần 1.3 triệu tấn và tiêu thụ 170 ngàn tấn; còn xi măng tự sản xuất dự định tiêu thụ hết gần 1.6 triệu tấn.

Điểm chung trong chiến lược của các doanh nghiệp là đẩy mạnh tiêu thụ nội địa, tận dụng làn sóng đầu tư công, đồng thời kiểm soát chặt chi phí vận hành.

Cửa sáng từ đầu tư công và dư địa thị trường

Trong bối cảnh đầu tư công đang được đẩy mạnh, cùng với trợ lực từ các yếu tố vĩ mô, pháp lý, các doanh nghiệp xây dựng và vật liệu xây dựng sẽ được hưởng lợi, nhất là trong việc tiêu thụ sản phẩm, trong đó có xi măng.

Theo tính toán của Bộ Xây dựng, nhu cầu tiêu thụ xi măng trong năm 2025 sẽ tăng khoảng 2 - 3% so với năm 2024, đạt mức 95-100 triệu tấn. Trong đó, tiêu thụ nội địa dao động từ 60-65 triệu tấn, xuất khẩu dự kiến 30-35 triệu tấn.

TS. Lương Đức Long - Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Xi măng Việt Nam - cho rằng: đầu tư công đang được Chính phủ thúc đẩy mạnh mẽ, nhất là đầu tư về hạ tầng giao thông, xây dựng; việc sản xuất và tiêu thụ sản phẩm xi măng vẫn có những tín hiệu tích cực. Tuy nhiên, sự tăng trưởng trong việc tiêu thụ xi măng sẽ thấy rõ hơn trong nửa cuối năm 2025. Nhu cầu xi măng tại Việt Nam chưa đạt đỉnh, dự báo từ giờ đến năm 2031 sẽ đạt đỉnh. Như vậy, việc sản xuất và tiêu thụ sản phẩm xi măng vẫn còn dư địa tăng trưởng.

Tuy nhiên, các rủi ro bên ngoài vẫn cần được lưu tâm. Chủ tịch HT1 - Đinh Quang Dũng chia sẻ tại ĐHĐCĐ thường niên 2025 rằng, biến động thuế quan từ Mỹ có thể gây tác động gián tiếp tới Việt Nam, khi hàng xi măng Trung Quốc chuyển hướng tràn vào Đông Nam Á, làm gia tăng cạnh tranh. Ngoài ra, việc chuỗi cung ứng toàn cầu gián đoạn có thể ảnh hưởng đến giá nguyên liệu.

Suy cho cùng, ngành xi măng đang chuyển mình chậm rãi sau nhiều quý ngụp lặn. Những nỗ lực điều chỉnh chiến lược, siết chi phí và làn sóng đầu tư công có thể là chìa khóa mở ra giai đoạn hồi phục trong năm nay.

Tuy nhiên để quay lại thời kỳ vàng son, thay vì lạc quan, các doanh nghiệp xi măng cần một chiến lược thực thi hiệu quả, đặc biệt là khả năng thích nghi trong môi trường cạnh tranh ngày càng khốc liệt.

Thanh Tú

FILI - 08:07:01 12/05/2025

Ngày 28/02, Cục thuế TP. Hà Nội quyết định xử phạt vi phạm hành chính về thuế đối với CTCP Xi măng Sài Sơn do khai sai dẫn đến thiếu số tiền thuế GTGT, TNDN, TNCN phải nộp.

Cụ thể, SCJ bị phạt tiền hơn 335 triệu đồng đối với hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn theo quy định, mức phạt 20% tính trên số thuế thiếu do khai sai.

Công ty cũng bị phạt đối với hành vi khai sai, khai không đầy đủ các chỉ tiêu liên quan đến xác định nghĩa vụ thuế trong hồ sơ thuế nhưng không dẫn đến thiếu số tiền thuế phải nộp hoặc không dẫn đến tăng số tiền thuế được miễn, hoàn theo quy định, mức phạt hơn 35 triệu đồng.

Ngoài ra, SCJ phải nộp đủ số tiền thuế còn thiếu hơn 1.5 tỷ đồng. Trong đó, thuế TNDN gần 1.45 tỷ đồng; thuế TNCN là hơn 52 triệu đồng. Bên cạnh đó là tiền chậm nộp hơn 224 triệu đồng (tính đến ngày 26/02).

Tổng số thuế truy thu, tiền phạt và tiền chậm nộp mà SCJ phạt nộp gần 2.1 tỷ đồng.

Xi măng Sài Sơn bị phạt và truy thu thuế trong bối cảnh Doanh nghiệp vừa khép lại quý 4/2024 với lợi nhuận ròng gần 5 tỷ đồng, tăng 87% so với cùng kỳ.

SCJ cho biết, do nhà máy hoạt động ổn định, chi phí lãi vay giảm nhờ Công ty đã trả vốn trung hạn. Đồng thời, Công ty đã tiết kiệm chi phí sản xuất, giảm giá để bán hết sản phẩm, tăng độ phủ trên thị trường khiến lợi nhuận tăng.

Cả năm 2024, SCJ lãi gần 13 tỷ đồng, tăng 61% và là năm có lãi ròng cao nhất kể từ 2015. So với kế hoạch năm, Công ty vượt 13%.

Doanh nghiệp cũng chốt danh sách tham dự ĐHĐCĐ thường niên 2025 với ngày đăng ký cuối cùng là 18/03. Thời gian tổ chức dự kiến trong tháng 4/2025 tại hội trường Xi măng Sài Sơn xã Nam Phương Tiến, huyện Chương Mỹ, TP. Hà Nội.

Thanh Tú

FILI - 19:00:00 03/03/2025

SCJ bị phạt và truy thu thuế hơn 2 tỷ đồng

Ngày 28/02, Cục thuế TP. Hà Nội quyết định xử phạt vi phạm hành chính về thuế đối với CTCP Xi măng Sài Sơn (UPCoM: SCJ) do khai sai dẫn đến thiếu số tiền thuế GTGT, TNDN, TNCN phải nộp.

Cụ thể, SCJ bị phạt tiền hơn 335 triệu đồng đối với hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn theo quy định, mức phạt 20% tính trên số thuế thiếu do khai sai.

Công ty cũng bị phạt đối với hành vi khai sai, khai không đầy đủ các chỉ tiêu liên quan đến xác định nghĩa vụ thuế trong hồ sơ thuế nhưng không dẫn đến thiếu số tiền thuế phải nộp hoặc không dẫn đến tăng số tiền thuế được miễn, hoàn theo quy định, mức phạt hơn 35 triệu đồng.

Ngoài ra, SCJ phải nộp đủ số tiền thuế còn thiếu hơn 1.5 tỷ đồng. Trong đó, thuế TNDN gần 1.45 tỷ đồng; thuế TNCN là hơn 52 triệu đồng. Bên cạnh đó là tiền chậm nộp hơn 224 triệu đồng (tính đến ngày 26/02).

Tổng số thuế truy thu, tiền phạt và tiền chậm nộp mà SCJ phạt nộp gần 2.1 tỷ đồng.

Xi măng Sài Sơn bị phạt và truy thu thuế trong bối cảnh Doanh nghiệp vừa khép lại quý 4/2024 với lợi nhuận ròng gần 5 tỷ đồng, tăng 87% so với cùng kỳ.

SCJ cho biết, do nhà máy hoạt động ổn định, chi phí lãi vay giảm nhờ Công ty đã trả vốn trung hạn. Đồng thời, Công ty đã tiết kiệm chi phí sản xuất, giảm giá để bán hết sản phẩm, tăng độ phủ trên thị trường khiến lợi nhuận tăng.

Cả năm 2024, SCJ lãi gần 13 tỷ đồng, tăng 61% và là năm có lãi ròng cao nhất kể từ 2015. So với kế hoạch năm, Công ty vượt 13%.

Doanh nghiệp cũng chốt danh sách tham dự ĐHĐCĐ thường niên 2025 với ngày đăng ký cuối cùng là 18/03. Thời gian tổ chức dự kiến trong tháng 4/2025 tại hội trường Xi măng Sài Sơn xã Nam Phương Tiến, huyện Chương Mỹ, TP. Hà Nội.

SCJ bị phạt và truy thu thuế hơn 2 tỷ đồng

Ngày 28/02, Cục thuế TP. Hà Nội quyết định xử phạt vi phạm hành chính về thuế đối với CTCP Xi măng Sài Sơn (UPCoM: SCJ) do khai sai dẫn đến thiếu số tiền thuế GTGT, TNDN, TNCN phải nộp.

Cụ thể, SCJ bị phạt tiền hơn 335 triệu đồng đối với hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn theo quy định, mức phạt 20% tính trên số thuế thiếu do khai sai.

Công ty cũng bị phạt đối với hành vi khai sai, khai không đầy đủ các chỉ tiêu liên quan đến xác định nghĩa vụ thuế trong hồ sơ thuế nhưng không dẫn đến thiếu số tiền thuế phải nộp hoặc không dẫn đến tăng số tiền thuế được miễn, hoàn theo quy định, mức phạt hơn 35 triệu đồng.

Ngoài ra, SCJ phải nộp đủ số tiền thuế còn thiếu hơn 1.5 tỷ đồng. Trong đó, thuế TNDN gần 1.45 tỷ đồng; thuế TNCN là hơn 52 triệu đồng. Bên cạnh đó là tiền chậm nộp hơn 224 triệu đồng (tính đến ngày 26/02).

Tổng số thuế truy thu, tiền phạt và tiền chậm nộp mà SCJ phạt nộp gần 2.1 tỷ đồng.

Xi măng Sài Sơn bị phạt và truy thu thuế trong bối cảnh Doanh nghiệp vừa khép lại quý 4/2024 với lợi nhuận ròng gần 5 tỷ đồng, tăng 87% so với cùng kỳ.

SCJ cho biết, do nhà máy hoạt động ổn định, chi phí lãi vay giảm nhờ Công ty đã trả vốn trung hạn. Đồng thời, Công ty đã tiết kiệm chi phí sản xuất, giảm giá để bán hết sản phẩm, tăng độ phủ trên thị trường khiến lợi nhuận tăng.

Cả năm 2024, SCJ lãi gần 13 tỷ đồng, tăng 61% và là năm có lãi ròng cao nhất kể từ 2015. So với kế hoạch năm, Công ty vượt 13%.

Doanh nghiệp cũng chốt danh sách tham dự ĐHĐCĐ thường niên 2025 với ngày đăng ký cuối cùng là 18/03. Thời gian tổ chức dự kiến trong tháng 4/2025 tại hội trường Xi măng Sài Sơn xã Nam Phương Tiến, huyện Chương Mỹ, TP. Hà Nội.

Doanh nghiệp ngành xi măng vẫn chưa hết khó

Ngành xi măng Việt Nam vẫn chưa thể giải quyết được "bài toán" cung - cầu:

Cung vượt quá cầu, cùng với xuất khẩu sụt giảm… khiến nhiều doanh nghiệp ngành xi măng Việt Nam vẫn chưa thể thoát ra khỏi “vòng xoáy” thua lỗ.

Kết quả kinh doanh của các doanh nghiệp ngành xi măng đang niêm yết cổ phiếu trên thị trường chứng khoán Việt Nam cho thấy, số lượng các doanh nghiệp kinh doanh thua lỗ vẫn chiếm tỷ lệ cao hơn so với số lượng các doanh nghiệp có lãi tăng cũng như chuyển lỗ sang lãi.

Kết quả kinh doanh: Lỗ nhiều hơn lãi

Trong nhóm các doanh nghiệp có lãi tăng trưởng mạnh nhất, Công ty CP Xi măng Sài Sơn (UpCOM: SCJ) ghi nhận quý IV/2024, doanh thu của SCJ tăng trưởng gần 26% so với cùng kỳ năm 2023; Lợi nhuận sau thuế ghi nhận đạt gần 5 tỷ đồng, tăng gần 78% so với cùng kỳ năm trước.

Có được kết quả trên là do nhà máy hoạt động ổn định, chi phí lãi vay giảm nhờ Công ty đã trả vốn trung hạn. Đồng thời, doanh nghiệp đã tiết kiệm chi phí sản xuất, giảm giá để bán hết sản phẩm, tăng độ phủ trên thị trường khiến lợi nhuận tăng.

Lũy kế cả năm 2024, doanh thu của SCJ đạt hơn 1.276 tỷ đồng, tăng gần 9% so với cùng kỳ. Lợi nhuận sau thuế ghi nhận đạt gần 13 tỷ đồng, tăng gần 61% so với năm 2023. Đây cũng là năm có lãi cao nhất kể từ năm 2015 của doanh nghiệp này.

Tại Công ty CP Xi măng La Hiên VVMI (HNX: CLH), trong quý IV/2024 doanh nghiệp ghi nhận doanh thu thuần đạt gần 226 tỷ đồng, tăng hơn 13,5% so với cùng kỳ năm trước. Lợi nhuận sau thuế ghi nhận đạt hơn 21 tỷ đồng, tăng 23% so với cùng kỳ năm trước. Đây cũng là quý kinh doanh có lãi cao nhất kể từ quý I/2022 của doanh nghiệp này. Lũy kế cả năm 2024, lợi nhuận của doanh nghiệp đạt gần 39 tỷ đồng, giảm 18% so với năm 2023.

Doanh nghiệp cho biết, trong quý IV/2024 nhu cầu tiêu thụ xi măng cuối năm có xu hướng tăng nhẹ. Sản lượng sản xuất, tiêu thụ tăng, nên đã tiết kiệm được một phần chi phí cố định. Bên cạnh đó, việc sử dụng vốn linh hoạt, hiệu quả, doanh thu tài chính cao, giúp lợi nhuận của doanh nghiệp tăng so với cùng kỳ.

Một doanh nghiệp khác là Công ty CP Xi măng Yên Bình (UpCOM: VCX) cũng ghi nhận quý kinh doanh tăng trưởng ấn tượng, khi ghi nhận doanh thu đạt hơn 285 tỷ đồng, tăng hơn 17% so với cùng kỳ. Lợi nhuận sau thuế ghi nhận đạt hơn 14,4 tỷ đồng, tăng 19% so với cùng kỳ. Đây cũng là quý kinh doanh có lãi cao nhất của doanh nghiệp này kể từ quý I/2018. Lũy kế cả năm 2024, lợi nhuận của VCX đạt hơn 22,4 tỷ đồng, tăng mạnh gần 149% so với năm trước.

Doanh nghiệp cho biết, trong quý IV/2024 sản lượng bán hàng tăng nên doanh thu bán hàng nên doanh thu tăng. Mặt khác, Công ty đã thúc đẩy sản xuất, giảm tiêu hao nên sản lượng sản xuất tăng. Cùng với đó, giá nguyên vật liệu đầu vào chính như than, thạch cao, cước vận chuyển đều giảm và chi phí sửa chữa lớn cũng giảm hơn so với cùng kỳ nên giá thành sản xuất sản phẩm giảm, góp phần đưa lợi nhuận tăng.

Trong khi đó, tại Công ty CP Xi Măng Vicem Hà Tiên (HOSE: HT1) mặc dù doanh thu trong quý IV/2024 tăng nhẹ so với cùng kỳ, đạt 1.843 tỷ đồng. Tuy nhiên, lợi nhuận sau thuế chỉ đạt hơn 21 tỷ đồng, giảm tới 61% so với cùng kỳ năm trước. Lãi ròng cả năm 2024 của HT1 đạt 65 tỷ đồng, tăng mạnh 3,6 lần so với năm trước.

Doanh nghiệp cho biết, nguyên nhân chính được xác định là tình trạng cạnh tranh khốc liệt trên thị trường xi măng khi các doanh nghiệp trong ngành nỗ lực giành thị phần bằng cách hạ giá bán và điều chỉnh chính sách bán hàng.

Thị trường xi măng đang chứng kiến tình trạng nguồn cung dư thừa dẫn đến các doanh nghiệp cùng ngành rơi vào thế cạnh tranh không khoan nhượng. Việc các công ty đồng loạt giảm giá và cải thiện chính sách bán hàng để gia tăng sản lượng tiêu thụ đã tạo áp lực lớn lên biên lợi nhuận của doanh nghiệp.

Ở nhóm các doanh nghiệp kinh doanh thua lỗ trong quý IV/2024, điển hình là Công ty CP Xi măng Vicem Hoàng Mai (HNX: HOM) ghi nhận doanh thu thuần gần 506 tỷ đồng, tăng 8% so với cùng kỳ năm trước. Do giá vốn tăng mạnh hơn khiến lợi nhuận gộp thu về cũng không đủ bù đắp các chi phí, khiến công ty báo lỗ sau thuế 16 tỷ đồng, trong khi cùng kỳ chỉ lỗ 5,3 tỷ đồng.

Lũy kế cả năm 2024, Vicem Hoàng Mai đạt gần 1.710 tỷ đồng doanh thu thuần, giảm 2% so với năm 2023, nhưng lỗ ròng tới 67 tỷ đồng (năm trước lỗ 31 tỷ đồng). Với khoản lỗ này, lỗ luỹ kế đến cuối năm 2024 của công ty đã lên đến 92,4 tỷ đồng.

Cùng chung cảnh ngộ, Công ty CP Xi măng Vicem Bút Sơn (HNX: BTS) báo cáo doanh thu thuần quý IV đạt xấp xỉ 770 tỷ đồng, tăng 12,2% so với cùng kỳ năm ngoái, nhưng do kinh doanh dưới giá vốn, công ty lỗ gộp hơn 23 tỷ đồng, trong khi cùng kỳ vẫn lãi gộp gần 17 tỷ đồng. Sau khi trừ đi các chi phí, BTS lỗ sau thuế gần 76 tỷ đồng, gấp đôi khoản lỗ hơn 32 tỷ đồng trong quý IV/2023.

Tính chung cả năm 2024, dù doanh thu thuần tăng nhẹ so với năm 2023, lên 2.609,6 tỷ đồng, nhưng doanh nghiệp lỗ ròng tới 198 tỷ đồng, tăng mạnh so với khoản lỗ hơn 96 tỷ đồng của năm 2023. Khoản lỗ năm 2024 cũng nâng lỗ lũy kế của công ty lên xấp xỉ 288 tỷ đồng.

Tương tự, Công ty CP Xi măng Vicem Hải Vân (HoSE: HVX) ghi nhận doanh thu thuần quý IV đạt hơn 86 tỷ đồng, giảm 2% so với cùng kỳ. Doanh nghiệp lỗ sau thuế 6,3 tỷ đồng, cải thiện so với mức lỗ 30 tỷ đồng cùng kỳ. Đây cũng là quý thứ 7 liên tiếp, công ty báo lỗ kể từ quý II/2023.

Lũy kế năm 2024, doanh thu thuần của HVX đạt gần 348 tỷ đồng, giảm 32% so với năm trước. Doanh nghiệp lỗ ròng hơn 44 tỷ đồng, giảm nhẹ so với mức lỗ hơn 64 tỷ đồng năm 2023. Lỗ luỹ kế đến cuối 2024 của HVX là 96,6 tỷ đồng.

Xuất khẩu dự báo tăng trưởng chậm

Kết quả kinh doanh của các doanh nghiệp ngành xi măng đã phản ánh phần nào bức tranh chung của toàn ngành xi măng Việt Nam trong năm 2024, khi vẫn chưa thể giải quyết được bài toán cung – cầu trong nước. Trong nhiều năm qua, nguồn cung xi măng ở thị trường trong nước luôn vượt cầu, cùng với đó là sự sụt giảm ở mảng xuất khẩu, khiến nhiều doanh nghiệp ngành xi măng vẫn chưa thể thoát ra khỏi "vòng xoáy" thua lỗ.

Theo Bộ Xây dựng, trong năm 2024, nguồn cung xi măng toàn quốc đạt khoảng 122 triệu tấn, trong khi, nhu cầu tiêu thụ trong nước chỉ đạt khoảng 60 triệu tấn, xuất khẩu giảm so với năm trước, dẫn đến dư thừa nguồn cung.

Bên cạnh đó, giá nguyên liệu đầu vào tăng cao như điện, than..., nguyên liệu sản xuất duy trì ở mức cao khiến chi phí sản xuất ngày càng tăng mạnh. Thị trường bất động sản trầm lắng, các dự án xây dựng từ nguồn đầu tư công chậm giải ngân, ảnh hưởng trực tiếp đến nhu cầu tiêu thụ của xi măng trong nước.

Không những vậy, nhu cầu tiêu thụ xi măng, clinker sụt giảm, tồn kho tăng cao, dẫn đến một số nhà máy trong hệ thống của Tổng công ty Xi măng Việt Nam (Vicem) phải dừng lò, giảm công suất, thời gian huy động thiết bị so với kế hoạch, để hạn chế đỗ clinker ra bãi.

Ngoài ra, do thị trường bất động sản còn trầm lắng, nhiều công trình xây dựng, dự án trọng điểm chậm triển khai, phải hoãn, giãn tiến độ. Xây dựng dân sinh cũng kém đi nhiều, cộng với nguồn cung vốn đã dư thừa gấp đôi so với nhu cầu lại được tiếp thêm bằng dự án mới đưa vào vận hành, nhiều nhà sản xuất cạnh tranh gay gắt, giảm giá bán..., khiến xi măng thiếu đầu ra trầm trọng.

Về xuất khẩu, theo số liệu thống kê từ Báo cáo ngành xi măng, năm 2024, ngành xi măng xuất khẩu hơn 29,94 triệu tấn xi măng và clinker, thu về trên 1,15 tỷ USD, giảm hơn 4% về lượng và giảm gần 14% về kim ngạch so với năm 2023.

Trong năm 2024, xuất khẩu xi măng clinker sang thị trường Philippines giảm khoảng 0,6% về lượng, giảm khoảng 11% về kim ngạch và giảm 10,5% về giá so với năm 2023. Philippines là thị trường lớn nhất tiêu thụ xi măng clinker của Việt Nam, chiếm 27% trong tổng lượng và chiếm 28% trong tổng kim ngạch xuất khẩu xi măng và clinker của cả nước, đạt hơn 8 triệu tấn, tương đương 319,09 triệu USD, giá trung bình 39,9 USD/tấn.

Xi măng clinker xuất khẩu sang Bangladesh, thị trường lớn thứ 2 đạt 5,49 triệu tấn, trị giá hơn 175, 13 triệu USD, giá trung bình 31,9 USD/tấn chiếm 18,5% trong tổng lượng và chiếm 15,4% trong tổng kim ngạch. Tiếp theo đó là thị trường Malaysia chiếm 5,7% trong tổng lượng và chiếm 5% trong tổng kim ngạch, đạt 1,68 triệu tấn, tương đương 57,19 triệu USD, giá 34 USD/tấn.

Xuất khẩu xi măng và clinker của Việt Nam được dự báo tăng trưởng chậm có thể duy trì ở mức tương đương so với năm 2024. Thị trường xuất khẩu đang dần dịch chuyển sang các thị trường mới như Mỹ, khu vực Bắc Mỹ, Nam Mỹ và châu Phi.

Về nhu cầu tiêu thụ xi măng trong năm 2025, theo tính toán của Bộ Xây dựng, nhu cầu tiêu thụ xi măng toàn ngành năm 2025 khoảng 95 - 100 triệu tấn, tăng 2 - 3% so với năm 2024. Trong đó, tiêu thụ nội địa khoảng 60 - 65 triệu tấn, xuất khẩu khoảng 30 - 35 triệu tấn.

Doanh nghiệp ngành xi măng vẫn chưa hết khó

Ngành xi măng Việt Nam vẫn chưa thể giải quyết được "bài toán" cung - cầu:

Cung vượt quá cầu, cùng với xuất khẩu sụt giảm… khiến nhiều doanh nghiệp ngành xi măng Việt Nam vẫn chưa thể thoát ra khỏi “vòng xoáy” thua lỗ.

Kết quả kinh doanh của các doanh nghiệp ngành xi măng đang niêm yết cổ phiếu trên thị trường chứng khoán Việt Nam cho thấy, số lượng các doanh nghiệp kinh doanh thua lỗ vẫn chiếm tỷ lệ cao hơn so với số lượng các doanh nghiệp có lãi tăng cũng như chuyển lỗ sang lãi.

Kết quả kinh doanh: Lỗ nhiều hơn lãi

Trong nhóm các doanh nghiệp có lãi tăng trưởng mạnh nhất, Công ty CP Xi măng Sài Sơn (UpCOM: SCJ) ghi nhận quý IV/2024, doanh thu của SCJ tăng trưởng gần 26% so với cùng kỳ năm 2023; Lợi nhuận sau thuế ghi nhận đạt gần 5 tỷ đồng, tăng gần 78% so với cùng kỳ năm trước.

Có được kết quả trên là do nhà máy hoạt động ổn định, chi phí lãi vay giảm nhờ Công ty đã trả vốn trung hạn. Đồng thời, doanh nghiệp đã tiết kiệm chi phí sản xuất, giảm giá để bán hết sản phẩm, tăng độ phủ trên thị trường khiến lợi nhuận tăng.

Lũy kế cả năm 2024, doanh thu của SCJ đạt hơn 1.276 tỷ đồng, tăng gần 9% so với cùng kỳ. Lợi nhuận sau thuế ghi nhận đạt gần 13 tỷ đồng, tăng gần 61% so với năm 2023. Đây cũng là năm có lãi cao nhất kể từ năm 2015 của doanh nghiệp này.

Tại Công ty CP Xi măng La Hiên VVMI (HNX: CLH), trong quý IV/2024 doanh nghiệp ghi nhận doanh thu thuần đạt gần 226 tỷ đồng, tăng hơn 13,5% so với cùng kỳ năm trước. Lợi nhuận sau thuế ghi nhận đạt hơn 21 tỷ đồng, tăng 23% so với cùng kỳ năm trước. Đây cũng là quý kinh doanh có lãi cao nhất kể từ quý I/2022 của doanh nghiệp này. Lũy kế cả năm 2024, lợi nhuận của doanh nghiệp đạt gần 39 tỷ đồng, giảm 18% so với năm 2023.

Doanh nghiệp cho biết, trong quý IV/2024 nhu cầu tiêu thụ xi măng cuối năm có xu hướng tăng nhẹ. Sản lượng sản xuất, tiêu thụ tăng, nên đã tiết kiệm được một phần chi phí cố định. Bên cạnh đó, việc sử dụng vốn linh hoạt, hiệu quả, doanh thu tài chính cao, giúp lợi nhuận của doanh nghiệp tăng so với cùng kỳ.

Một doanh nghiệp khác là Công ty CP Xi măng Yên Bình (UpCOM: VCX) cũng ghi nhận quý kinh doanh tăng trưởng ấn tượng, khi ghi nhận doanh thu đạt hơn 285 tỷ đồng, tăng hơn 17% so với cùng kỳ. Lợi nhuận sau thuế ghi nhận đạt hơn 14,4 tỷ đồng, tăng 19% so với cùng kỳ. Đây cũng là quý kinh doanh có lãi cao nhất của doanh nghiệp này kể từ quý I/2018. Lũy kế cả năm 2024, lợi nhuận của VCX đạt hơn 22,4 tỷ đồng, tăng mạnh gần 149% so với năm trước.

Doanh nghiệp cho biết, trong quý IV/2024 sản lượng bán hàng tăng nên doanh thu bán hàng nên doanh thu tăng. Mặt khác, Công ty đã thúc đẩy sản xuất, giảm tiêu hao nên sản lượng sản xuất tăng. Cùng với đó, giá nguyên vật liệu đầu vào chính như than, thạch cao, cước vận chuyển đều giảm và chi phí sửa chữa lớn cũng giảm hơn so với cùng kỳ nên giá thành sản xuất sản phẩm giảm, góp phần đưa lợi nhuận tăng.

Trong khi đó, tại Công ty CP Xi Măng Vicem Hà Tiên (HOSE: HT1) mặc dù doanh thu trong quý IV/2024 tăng nhẹ so với cùng kỳ, đạt 1.843 tỷ đồng. Tuy nhiên, lợi nhuận sau thuế chỉ đạt hơn 21 tỷ đồng, giảm tới 61% so với cùng kỳ năm trước. Lãi ròng cả năm 2024 của HT1 đạt 65 tỷ đồng, tăng mạnh 3,6 lần so với năm trước.

Doanh nghiệp cho biết, nguyên nhân chính được xác định là tình trạng cạnh tranh khốc liệt trên thị trường xi măng khi các doanh nghiệp trong ngành nỗ lực giành thị phần bằng cách hạ giá bán và điều chỉnh chính sách bán hàng.

Thị trường xi măng đang chứng kiến tình trạng nguồn cung dư thừa dẫn đến các doanh nghiệp cùng ngành rơi vào thế cạnh tranh không khoan nhượng. Việc các công ty đồng loạt giảm giá và cải thiện chính sách bán hàng để gia tăng sản lượng tiêu thụ đã tạo áp lực lớn lên biên lợi nhuận của doanh nghiệp.

Ở nhóm các doanh nghiệp kinh doanh thua lỗ trong quý IV/2024, điển hình là Công ty CP Xi măng Vicem Hoàng Mai (HNX: HOM) ghi nhận doanh thu thuần gần 506 tỷ đồng, tăng 8% so với cùng kỳ năm trước. Do giá vốn tăng mạnh hơn khiến lợi nhuận gộp thu về cũng không đủ bù đắp các chi phí, khiến công ty báo lỗ sau thuế 16 tỷ đồng, trong khi cùng kỳ chỉ lỗ 5,3 tỷ đồng.

Lũy kế cả năm 2024, Vicem Hoàng Mai đạt gần 1.710 tỷ đồng doanh thu thuần, giảm 2% so với năm 2023, nhưng lỗ ròng tới 67 tỷ đồng (năm trước lỗ 31 tỷ đồng). Với khoản lỗ này, lỗ luỹ kế đến cuối năm 2024 của công ty đã lên đến 92,4 tỷ đồng.

Cùng chung cảnh ngộ, Công ty CP Xi măng Vicem Bút Sơn (HNX: BTS) báo cáo doanh thu thuần quý IV đạt xấp xỉ 770 tỷ đồng, tăng 12,2% so với cùng kỳ năm ngoái, nhưng do kinh doanh dưới giá vốn, công ty lỗ gộp hơn 23 tỷ đồng, trong khi cùng kỳ vẫn lãi gộp gần 17 tỷ đồng. Sau khi trừ đi các chi phí, BTS lỗ sau thuế gần 76 tỷ đồng, gấp đôi khoản lỗ hơn 32 tỷ đồng trong quý IV/2023.

Tính chung cả năm 2024, dù doanh thu thuần tăng nhẹ so với năm 2023, lên 2.609,6 tỷ đồng, nhưng doanh nghiệp lỗ ròng tới 198 tỷ đồng, tăng mạnh so với khoản lỗ hơn 96 tỷ đồng của năm 2023. Khoản lỗ năm 2024 cũng nâng lỗ lũy kế của công ty lên xấp xỉ 288 tỷ đồng.

Tương tự, Công ty CP Xi măng Vicem Hải Vân (HoSE: HVX) ghi nhận doanh thu thuần quý IV đạt hơn 86 tỷ đồng, giảm 2% so với cùng kỳ. Doanh nghiệp lỗ sau thuế 6,3 tỷ đồng, cải thiện so với mức lỗ 30 tỷ đồng cùng kỳ. Đây cũng là quý thứ 7 liên tiếp, công ty báo lỗ kể từ quý II/2023.

Lũy kế năm 2024, doanh thu thuần của HVX đạt gần 348 tỷ đồng, giảm 32% so với năm trước. Doanh nghiệp lỗ ròng hơn 44 tỷ đồng, giảm nhẹ so với mức lỗ hơn 64 tỷ đồng năm 2023. Lỗ luỹ kế đến cuối 2024 của HVX là 96,6 tỷ đồng.

Xuất khẩu dự báo tăng trưởng chậm

Kết quả kinh doanh của các doanh nghiệp ngành xi măng đã phản ánh phần nào bức tranh chung của toàn ngành xi măng Việt Nam trong năm 2024, khi vẫn chưa thể giải quyết được bài toán cung – cầu trong nước. Trong nhiều năm qua, nguồn cung xi măng ở thị trường trong nước luôn vượt cầu, cùng với đó là sự sụt giảm ở mảng xuất khẩu, khiến nhiều doanh nghiệp ngành xi măng vẫn chưa thể thoát ra khỏi "vòng xoáy" thua lỗ.

Theo Bộ Xây dựng, trong năm 2024, nguồn cung xi măng toàn quốc đạt khoảng 122 triệu tấn, trong khi, nhu cầu tiêu thụ trong nước chỉ đạt khoảng 60 triệu tấn, xuất khẩu giảm so với năm trước, dẫn đến dư thừa nguồn cung.

Bên cạnh đó, giá nguyên liệu đầu vào tăng cao như điện, than..., nguyên liệu sản xuất duy trì ở mức cao khiến chi phí sản xuất ngày càng tăng mạnh. Thị trường bất động sản trầm lắng, các dự án xây dựng từ nguồn đầu tư công chậm giải ngân, ảnh hưởng trực tiếp đến nhu cầu tiêu thụ của xi măng trong nước.

Không những vậy, nhu cầu tiêu thụ xi măng, clinker sụt giảm, tồn kho tăng cao, dẫn đến một số nhà máy trong hệ thống của Tổng công ty Xi măng Việt Nam (Vicem) phải dừng lò, giảm công suất, thời gian huy động thiết bị so với kế hoạch, để hạn chế đỗ clinker ra bãi.

Ngoài ra, do thị trường bất động sản còn trầm lắng, nhiều công trình xây dựng, dự án trọng điểm chậm triển khai, phải hoãn, giãn tiến độ. Xây dựng dân sinh cũng kém đi nhiều, cộng với nguồn cung vốn đã dư thừa gấp đôi so với nhu cầu lại được tiếp thêm bằng dự án mới đưa vào vận hành, nhiều nhà sản xuất cạnh tranh gay gắt, giảm giá bán..., khiến xi măng thiếu đầu ra trầm trọng.

Về xuất khẩu, theo số liệu thống kê từ Báo cáo ngành xi măng, năm 2024, ngành xi măng xuất khẩu hơn 29,94 triệu tấn xi măng và clinker, thu về trên 1,15 tỷ USD, giảm hơn 4% về lượng và giảm gần 14% về kim ngạch so với năm 2023.

Trong năm 2024, xuất khẩu xi măng clinker sang thị trường Philippines giảm khoảng 0,6% về lượng, giảm khoảng 11% về kim ngạch và giảm 10,5% về giá so với năm 2023. Philippines là thị trường lớn nhất tiêu thụ xi măng clinker của Việt Nam, chiếm 27% trong tổng lượng và chiếm 28% trong tổng kim ngạch xuất khẩu xi măng và clinker của cả nước, đạt hơn 8 triệu tấn, tương đương 319,09 triệu USD, giá trung bình 39,9 USD/tấn.

Xi măng clinker xuất khẩu sang Bangladesh, thị trường lớn thứ 2 đạt 5,49 triệu tấn, trị giá hơn 175, 13 triệu USD, giá trung bình 31,9 USD/tấn chiếm 18,5% trong tổng lượng và chiếm 15,4% trong tổng kim ngạch. Tiếp theo đó là thị trường Malaysia chiếm 5,7% trong tổng lượng và chiếm 5% trong tổng kim ngạch, đạt 1,68 triệu tấn, tương đương 57,19 triệu USD, giá 34 USD/tấn.

Xuất khẩu xi măng và clinker của Việt Nam được dự báo tăng trưởng chậm có thể duy trì ở mức tương đương so với năm 2024. Thị trường xuất khẩu đang dần dịch chuyển sang các thị trường mới như Mỹ, khu vực Bắc Mỹ, Nam Mỹ và châu Phi.

Về nhu cầu tiêu thụ xi măng trong năm 2025, theo tính toán của Bộ Xây dựng, nhu cầu tiêu thụ xi măng toàn ngành năm 2025 khoảng 95 - 100 triệu tấn, tăng 2 - 3% so với năm 2024. Trong đó, tiêu thụ nội địa khoảng 60 - 65 triệu tấn, xuất khẩu khoảng 30 - 35 triệu tấn.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。